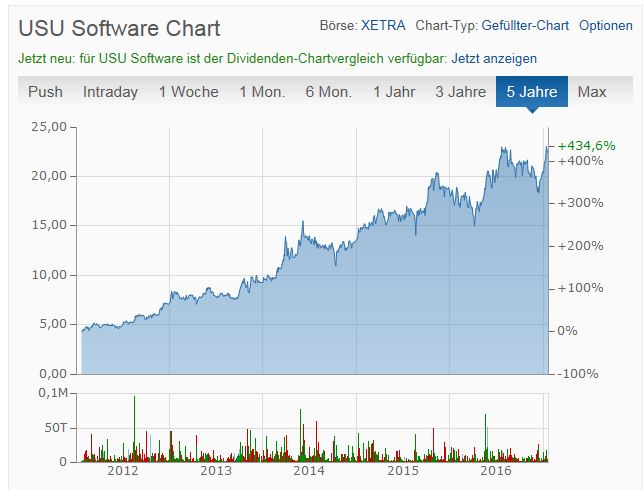

USU Software --- Cashwert fast auf ATL --

Und warum entwickelt sich die Aktie so gut?

Meine Sicht:

- Kleine, aber feine Nische.

- SW-Lizenzen/-Wartung sind ein zunehmender Anteil am Geschäftsvolumen.

- Stabile Mehrheitsverhältnisse.

- Eigner führt das Unternehmen mit und verhindert Verwässerung durch Ausgabe neuer Aktien.

- Gesundes, nicht zu hohes Wachstum.

Weiter so!

Angehängte Grafik:

usu.jpg (verkleinert auf 79%)

usu.jpg (verkleinert auf 79%)

- USU erzielt neuen Umsatz- und Ergebnisrekord

- Konzernumsatz steigt um 9% auf 72 Mio. Euro

- EBITDA mit 10,8 Mio. Euro um 9% über Vorjahr

- Bereinigtes EBIT steigt um 9% auf 9,6 Mio. Euro

- Mittelfristplanung sieht bis 2020 Konzernumsatz von 140 Mio. Euro und

Bereinigtes EBIT von über 20 Mio. Euro vor..."

http://www.dgap.de/dgap/News/adhoc/...tplanung-bekannt/?newsID=988949

Optionen

| Boardmail an "Juliette" |

Wertpapier: USU Software AG |

Optionen

| Boardmail an "youmake222" |

Wertpapier: USU Software AG |

Setup, Geschäftsführung, Geschäftsentwicklung, schwäbischer Business-Style gefällt mir gut als "langweiliges" Langfrist-Investment daher bin ich hier mit langem Horizont investiert.

Könnte aber sein, dass noch in 2017 eine externe Rakete gezündet wird, denn mit dem nun prominenten Geschäftsbereich "Katana" schneidet USU den Bereich Big Data.

Big Data ist eines der Zukunftsthemem neben (Elektro, IoT, Cloud, Industrie 4.0).

Daher rechne ich sehr stark mit zahlreichen Börsenbriefchen und Blättchen, die sich gerne auf das Thema bei USU stürzen werden.

Ob das gut ist oder eher schlecht, darüber lässt sich vortrefflich diskutieren. Was meint Ihr?

Optionen

| Boardmail an "robin sane" |

Wertpapier: USU Software AG |

Hatte diese Aktie bislang völlig übersehen, werde nun aktiver dabei sein

Die Wachstumsstory bislang passt. Schauen wir wie es weitergeht.

Falls es gelingt die Planung 2020 zu halten wäre das eine Umsatzverdopplung sei 2016.

Hat jemand Erfahrung, wie hier die Berichtssaison in der Vergangenheit gelaufen ist?

Liefert USU wie geplant oder mussten sie in der Vergangenheit zurückrudern?

Die nächsten Zahlen kommen am 30.Aug

Vielleicht gibt es noch andere Punkte, die der eine oder andere hier beitragen kann.

Angehängte Grafik:

usu.png (verkleinert auf 76%)

usu.png (verkleinert auf 76%)

Optionen

| Boardmail an "TheodorS" |

Wertpapier: USU Software AG |

Habe blöderweise gestern abend nach dem Absturz (Grüße an die Insider!) 200 Stück gekauft (zu 26,90), die ich gerade wieder für 24 glatt verkauft habe. So schnell gingen noch nie 600 Euro futsch.

Aber die Zahlen und Begründungen lesen sich so schlecht, dass mein Vertrauen schon ganz schön erschüttert ist. Habe noch 600 Stück.

Eigentlich ist USU in einem tollen Segment tätig, dem ich eine gute Zukunft attestiere.

Aber nachdem bereits die Prognose für 2017 (100 Mio. Umsatz) nicht gehalten werden konnte, wird jetzt die Prognose für 2020 kassiert.

Sorry, aber bei der GF werde ich hier nicht einsteigen... da gibt es andere Firmen in diesem Bereich, die besser geführt werden.

USU Software verzeichnete nach Warren Buffett's methode der cash-flow-berechnung (http://berkshirehathaway.com/letters/1986.html ) im 12-monatszeitraum bis 30.06.2017 nur Owner Earnings von 0,29 je aktie - heute gab's die quittung

berechnung:

◉ Owner Earnings je USU-Aktie (Warren Buffett)

Mio

4,473 Net Income (12M bis 30.06.2017)

+2,534 Depreciation and Amortization (Abschreibungen) lt. Kapitalflussrechnung

-1,054 5Y Avg of Maintenance CAPEX (Erhaltungsinvestitionen) lt. Kapitalflussrechnung

-2,870 Change In Working Capital lt. Kapitalflussrechnung

+3,083 Owner Earnings

/10,524 Aktienzahl (Mio)

=0,29 Owner Earnings Per Share

22,50 Aktienkurs

77 Price-to-Owner-Earnings

◉ Owner Earnings je USU-Aktie (Warren Buffett)

Mio

4,473 Net Income (12M bis 30.06.2017)

+2,534 Depreciation and Amortization (Abschreibungen) lt. Kapitalflussrechnung

-1,054 5Y Avg of Maintenance CAPEX (Erhaltungsinvestitionen) lt. Kapitalflussrechnung

-2,870 Change In Working Capital lt. Kapitalflussrechnung

+3,083 Owner Earnings

/10,524 Aktienzahl (Mio)

=0,29 Owner Earnings Per Share

22,50 Aktienkurs

77 Price-to-Owner-Earnings

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: USU Software AG |

Zu den 'Owner Earnings': Obwohl ich ein Riesenfan von Warren Buffett bin, bin ich mir nicht sicher, ob das die richtige Größe für die Bewertung eines expandierenden Unternehmens ist.

Nett, dass USU das einigen großen Anlegern gestern schon gesteckt hat. Ich würde mich auch gerne in den Verteiler eintragen, wen muss ich da anschreiben?

Optionen

| Boardmail an "Thebat-Fan" |

Wertpapier: USU Software AG |

Ich habe mal die IR angeschrieben und nett um die Aufnahme in den mir bislang unbekannten Newsletter gebeten.

Optionen

| Boardmail an "Thebat-Fan" |

Wertpapier: USU Software AG |

Habe mir nach meinem ersten Engagement #806 noch ein paar Stücke dazugekauft, als der Kurs von 31 (überteuert) wieder auf 26-27 zurückgekommen ist. Die gestrige Meldung war jedoch ein unerwarteter Dämpfer. Um in Deinem Uhrwerk Bild zu bleiben... Die Prognosen und Resultate scheinen nun 1 Jahr in die Zukunft verschoben.

Das ist für Langfristinvestoren prinzipiell kein Problem, wenn da nicht der mit solchen Warnungen verbundene Vertrauensverlust wäre. Die auch hier im blog erwähnte schwäbische Stil sieht anders aus.

Ich frage mich wie dieser Vertrauensverlust repariert wird. Frage mich auch welche Antwort Thebat Fan von der IR bekommt. Weiss jemand zufällig ob die IR Abteilung auskunftsfreudig ist oder sogar solche Foren verfolgt - gibt es Erfahrungen?

Mich würde auch die Begründung interessieren warum diese Meldung gerade jetzt herauskam, wollte man dem Verdacht dass hier Insider verkaufen, vielleicht noch entgegentreten?

Mal schauen was der Bericht am 23. hergibt und wie dieser Vertrauensverlust "repariert" wird.

Werde es daran festmachen, ob man dieser Firma weiter Vertrauen schenken und Geld geben kann. Freue mich auf interessante sachliche Diskussionen (zb. wie im S&T blog)

werner

Ja, sind sehr auskunftsfreudig. Auf Anfragen per E-Mail kam immer prompt eine Antwort, sogar vom Vorsitzenden. (oder seiner Sekretärin?)

Bin gespannt auf den offiziellen Zwischenbericht und Erklärungen zu dem vorzeitigen Kursrutsch.

Für mich ist diese Informationspolitik inakzeptabel.

Und auf eine Investition in ein Unternehmen, das vorab wesentliche Infos an 'Family and Friends' weitergibt, kann ich auch verzichten.

Schade, dass ich nicht bei über 30 verkauft habe, aber ich habe immer noch mit ordentlich Gewinn verkauft.

Schade, aber manchmal wird man im Leben halt enttäuscht.

Ich werde das Unternehmen weiter beobachten, aber diesen Vertrauensverlust werden sie kaum mehr wettmachen können.

In diesem Sinne.

Mal schauen, wo der Kurs seinen Boden findet und ob dann ein Einstieg wieder interessant sein könnte.

Leider scheint der "Newsletter" eine geschlossene Veranstaltung zu sein, denn man hat mich dort nicht aufnehmen wollen. ;-)

Optionen

| Boardmail an "Thebat-Fan" |

Wertpapier: USU Software AG |

Optionen

| Boardmail an "youmake222" |

Wertpapier: USU Software AG |

USU-Gruppe steigert im ersten Quartal 2018 Umsatz und Ergebnis gegenüber Vorjahr

•Umsatz wächst zweistellig

•Profitabilität steigt trotz hoher Investitionen

•Auslandsanteil signifikant erhöht

•Operativer Cash Flow und Liquidität deutlich verbessert

•Vorstand bestätigt Guidance

Die USU Software AG (USU, ISIN DE000A0BVU28), größter europäischer Lösungsanbieter für die Digitalisierung und Automatisierung von Service-Prozessen, bleibt weiterhin auf Wachstumskurs. Im ersten Quartal 2018 steigerte das Unternehmen die Umsatzerlöse nach IFRS um 11,2 Prozent auf TEUR 21.005 (Q1/2017: TEUR 18.887).

Als Wachstumstreiber erwies sich das SaaS- und Wartungsgeschäft, das um etwa 15 Prozent gegenüber dem Vorjahresquartal auf TEUR 5.873 (Q1/2017: TEUR 5.120) zulegte. Zugleich konnten die Beratungsumsätze um 11,9 Prozent auf TEUR 12.167 (Q1/2017: TEUR 10.877) ausgebaut werden. Ungeachtet des starken SaaS-Geschäftes steigerte USU auch die Lizenzerlöse von TEUR 2.634 in Q1/2017 auf nunmehr TEUR 2.804, was einem Anstieg um 6,5 Prozent entspricht.

Regional betrachtet resultierte der Umsatzzuwachs in Q1/2018 insbesondere aus dem wieder erstarkten Auslandsgeschäft, welches um 37,6% auf TEUR 6.914 (Q1/2017: TEUR 5.026) zulegte. Demgemäß erhöhte sich der Anteil der außerhalb Deutschlands generierten Umsatzerlöse von 26,6 Prozent im Vorjahr auf jetzt 32,9 Prozent und übertraf damit wie avisiert die 30-Prozent-Marke.

Im Zuge der erhöhten Auslandsinvestitionen für die weitere Marktdurchdringung, insbesondere in Westeuropa und USA, stieg auch die operative Kostenbasis der USU-Gruppe um 9,2 Prozent auf TEUR 20.249 (Q1/2017: TEUR 18.535). Dies resultiert vor allem aus einer Erhöhung der Konzern-Belegschaft, die gegenüber dem Vorjahr um 13,1% auf 683 (31. März 2017: 604) Mitarbeiter stieg.

Infolge der deutlichen Umsatzausweitung steigerte der USU-Konzern das Ergebnis vor Zinsen, Steuern und Abschreibungen („EBITDA“) im Vergleich zur Vorjahresperiode um 37,1 Prozent auf TEUR 1.091 (Q1/2017: TEUR 796). Unter Einbeziehung der Abschreibungen von TEUR 708 (Q1/2017: TEUR 657) erzielte USU im gleichen Zeitraum ein Ergebnis vor Zinsen und Steuern („EBIT“) von TEUR 383 (Q1/2017: TEUR 139). Das entspricht einem Anstieg um 175,5 Prozent. Das Konzernergebnis stieg zugleich von TEUR -115 im Vorjahr auf nunmehr TEUR 473. Entsprechend belief sich das Ergebnis pro Aktie auf EUR 0,04 (Q1/2017: EUR -0,01).

Auch das um akquisitionsbedingte Sonderfaktoren bereinigte Ergebnis vor Zinsen und Steuern („Bereinigtes EBIT“) erhöhte sich im ersten Quartal 2018 um 9,1 Prozent auf TEUR 752 (Q1/2017: TEUR 689). Zugleich legte das Bereinigte Konzernergebnis um 14,6 Prozent auf TEUR 462 (Q1/2017: TEUR 403) zu. Dies entspricht einem Bereinigten Ergebnis je Aktie von EUR 0,04 (Q1/2017: 0,04).

Aufgrund der positiven Ergebnisentwicklung baute USU den Cash-Flow aus der gewöhnlichen Geschäftstätigkeit um 6,9 Prozent auf TEUR 6.747 (Q1/2017: TEUR 6.310) aus. Im Zuge dessen erhöhte sich die Konzernliquidität von TEUR 15.729 zum 31. Dezember 2017 auf TEUR 22.221 zum Ende des Berichtsquartals.

Auch für das laufende Geschäftsjahr 2018 rechnet der Vorstand mit einer Fortsetzung des Wachstums. Ein positives Indiz hierfür ist u.a. der Auftragsbestand, der zum 31. März 2018 gegenüber dem Bilanzstichtag des Vorjahresquartals um 7,8% auf TEUR 46.103 (31. März 2017: TEUR 42.775) ausgebaut werden konnte.

Obwohl der der Trend in Richtung SaaS-Geschäft das Wachstum voraussichtlich etwas verlangsamen wird, ist der Vorstand der USU Software AG für das laufende Geschäftsjahr 2018 optimistisch, die konzernweiten Umsatzerlöse auf EUR 93 – 98 Mio. auszuweiten und zugleich das Bereinigte EBIT auf EUR 7,5 – 10 Mio. zu steigern. Gleichzeitig bekräftigt der Vorstand die Mittelfristplanung der USU-Gruppe für 2021, welche das Erreichen von EUR 140 Mio. Umsatz und den gleichzeitigen Ausbau des Bereinigtes EBIT auf über EUR 20 Mio. vorsieht. Unter den vorgenannten Prämissen sollen die Anteilseigner der USU Software AG auch für 2018 im Sinne einer aktionärsfreundlichen Dividendenpolitik am operativen Unternehmenserfolg der Gesellschaft maßgeblich beteiligt werden.

Nach der Korrektur attraktives Einstiegsniveau (untermauert durch technische Unterstützungen auf dem aktuellen Niveau).