Vonovia Aktie

Krisen muss man kaufen denn es kommen langfristig neue Hochs. Oder man kauft prozyklisch bei der nächsten Korrektur... und schaut den Kursen hinterher bis zur nächsten Krise und traut sich wieder nicht... 🙈

Optionen

| Boardmail an "Sufdl" |

Wertpapier: Vonovia SE |

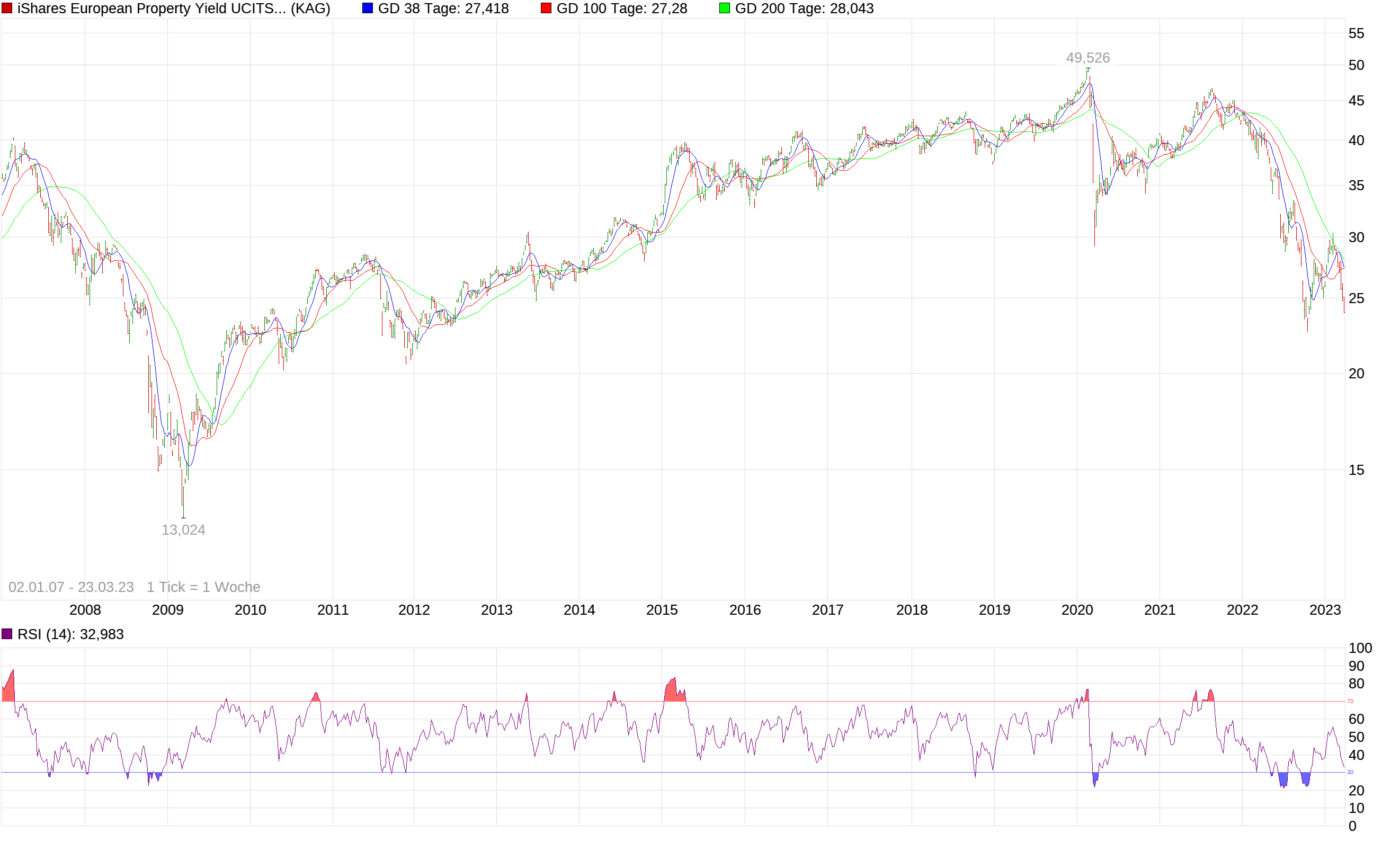

Angehängte Grafik:

chart_free_ishareseuropeanpropertyyielducitsetf.png (verkleinert auf 19%)

chart_free_ishareseuropeanpropertyyielducitsetf.png (verkleinert auf 19%)

Optionen

| Boardmail an "Sufdl" |

Wertpapier: Vonovia SE |

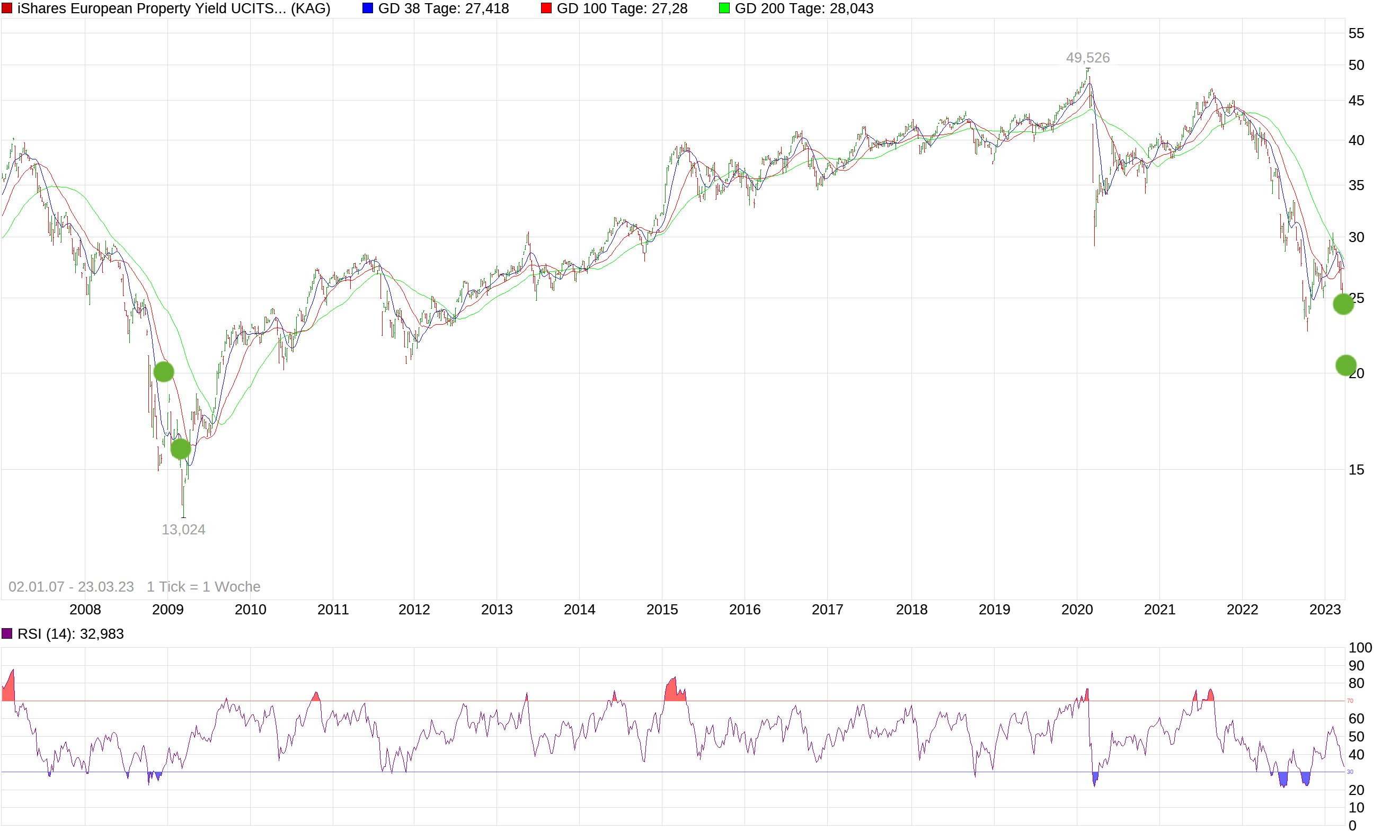

Angehängte Grafik:

chart_free_ishareseuropeanpropertyyielducitsetf.png (verkleinert auf 19%)

chart_free_ishareseuropeanpropertyyielducitsetf.png (verkleinert auf 19%)

Moderation

Zeitpunkt: 26.03.23 20:28

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Zeitpunkt: 26.03.23 20:28

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

"Both Management and Supervisory Board consider the 2022 dividend cut to be an exception "

FY2022 Dividend

€0.85 per Share Incl. Scrip Option to be Proposed to the AGM

In addressing the consequences of the Russian war on Ukraine, central banks around the world have been increasing interest rates at an

unprecedented speed.

The drawback of Vonovia’s stable business model in a regulated market is that it reacts only slowly to the new environment, and the initial impact on

KPIs is negative.

However, the new environment also accelerates the relevant megatrends around which we have built our business, especially the supply/demand

imbalance in urban areas and the need to fight climate change. This will lead to even stronger fundamentals in the medium- and long-term.

As dividend continuity is a key priority for Vonovia, offering an adequate dividend remains an important objective in light of a significant part of our

shareholder base who counts on dividends as a form of shareholder returns.

However, in the current environment, capital discipline is also critical. The decision on the dividend is not black or white, and it is therefore prudent to

adjust the payout ratio for the FY2022 dividend and strike an appropriate balance between capital discipline and returns to shareholders.

In Germany, it is for the annual general meeting and for our shareholders to decide but we believe our proposal of €0.85 per share incl. a scrip option

strikes such an appropriate balance. And from a cash point of view, we estimate the expected cash out to be around €350 million given the scrip

component. No matter how cautious one is about the strength of our balance sheet – this amount cannot be the make-or-break difference.

Our decision underlines our responsiveness to what shareholders expect regardless of our firm conviction with respect to the medium- and long-term

robustness of our business model.

So by proposing a cut to the 2022 dividend we show that we take capital discipline serious in this regard as well. But not paying any dividend for last

year is too extreme. It would be unnecessary and send the wrong message about the stability of our business and may further increase our cost of

equity.

Both Management and Supervisory Board consider the 2022 dividend cut to be an exception and remain fully convinced of Vonovia's stability. Both

boards explicitly confirm the general and unchanged dividend policy of paying out ca. 70% of Group FFO after minorities. This policy makes sure that

retained earnings plus the proceeds from Recurring Sales provide sufficient funds to sustain the investments for our climate path."

Ich bitte um Informationen zur Quelle zu den 13€.

Danke und Gruß,

Oskar

Artikel hinweisen. Es ist richtig, im Link sind die 33€ ersichtlich. Ich habe es löschen lassen.

Gruß R.

https://report.europace.de/epx-hedonic/

Scheint zumindest vorübergehend schon wieder zu drehen. Ich würd mir da gar keinen Kopf weiter machen und einfach auf den Neubauhäuserpreisindex, der aufgrund der Inflation weiter läuft. Die Bestandsimmos werden das Gap schon schliessen, wobei der auch etwas zurücklaufen kann, wenn die Rohstoffkosten jetzt einbrechen aufgrund einer Rezession. Nur die Lohnkosten, welche ja nen Burner sind in dem Gewerbe werden wohl kaum jemals wieder zurückgehen sondern weiter steigen.

Wace hat 1997 bei der Deutschen Bank gearbeitet,"Head of Equities Trading".

Ich befürchte, mein Kauf war wieder zu früh.

https://www.bundesanzeiger.de/pub/de/nlp?3

https://en.wikipedia.org/wiki/Marshall_Wace

Welche Rolle spielt eigentlich für Vonovia, die aktuellen Pläne der EU und auch der Grünen, bzgl. Wärmedämmung und Heizungserneurung?

Welche Kosten kommen da auf Vonovia zu?

Spielt das für die Börse/Aktionäre eine Rolle?

VG

Der Markt preist zur Zeit den NAV ein, so dass eine Vonovia nicht billiger oder teurer ist als vor einem Jahr. Die Chance, die ich bei allen Immobilienaktien sehe ist, dass die USA, so wie derzeit scheint, die Zinsen max. noch einmal um 0,25 % erhöht oder gar nicht und anschließend noch in diesem Jahr senken wird. Die EU wird voraussichtlich die ersten Senkungsschritte im kommenden Jahr umsetzen. Da die Börsen 9-12 Monate vorauslaufen, sehen wir die ersten Anzeichen steigender Immobilienbewertungen (NAV) schon im Herbst.

Keinem Land sind Refinanzierungen zu 4-5% auf Dauer zuzumuten, in der EU schon gar nicht.

Von der Seite drohte ja ggf auch in Berlin, besonders über die DeuWo, eine weiter Belastung.

Die ist nun erstmal vom Tisch.

Im Zweifel haben die läppische paar Tausend Aktien verkauft und 0,01 % mehr short...

https://www.bundesanzeiger.de/pub/de/nlp?3

Such mal nach der DE000A1ML7J1 und bei erweiterte Optionen historisierte Daten anklicken...

Rutschte halt mal über die Meldeschwelle, alles unter 0,5 % bekommt man ja nicht mit.

Das sehe ich auch nicht als wirkliches Risiko für Vonovia. Zum einen gibt es wie in den Posts hier genannt diverse Fördermöglichkeiten und zum anderen hat Vonovia bereits seit Jahren saniert und nur noch einen sehr geringen Anteil seiner Wohnungen in der Effizienzklasse H (welche potentiell von den EU Plänen betroffen sind).

mittel-langfristige Zinsen:

Da bin ich weniger optimistisch. Zwar gehen seit ein paar Wochen die Renditen zurück, was ein Zeichen ist, dass der Markt wieder optimistischer ist was ein Ende der Zinserhöhungen angeht. Aber keiner hat wirklich die Glaskugel wo der Zins sich am Ende einpendeln wird. Der Fokus der Notenbanken hat sich eindeutig geändert von Prio auf Staatsschulden günstig finanzierbar zu halten auf Inflationsbekämpfung. Ob und in welchem Umfang das wieder zurückdreht ist völlig unklar. Langfristige Inflation deutlich > 2% ist mindestens ein genauso großes Problem wir Staatschuldenfinanzierung. Und bei der Inflationsbekämpfung wird hauptsächlich auf die Kerninflation geschaut (ohne die sowieso immer stark schwankenden Energie und Rohstoffpreise). Und bei der Kerninflation gibt es nach wie vor 2 sehr starke Treiber bzgl. des Risiko von Inflationsspiralen. Zum einen die Lohnentwicklung, die Forderungen nahezu aller Gewerkschaften und Verbände sind exorbitant. Selbst wenn am Ende Kompromisse stehen, die das nur zum Teil umsetzen hat das Auswirkungen. Und der zweite ist das die Preise im Bereich Investitionsgüter exorbitant ist, diese Preiserhöhungen sind noch nicht ansatzweise im Konsumgüterbereich angekommen. Ich selber arbeite in einem Konzern der auf breiter Basis die Preise um 20-40% angehoben hat. Und die gesamte Branche und angrenzende Branchen sieht das nicht anderes aus. Wenn aber die Kosten für Investitionsgüter so start steigen, zieht das im Normalfall 12-18 Monate später auch signifikante Preissteigerungen bei Konsumgütern. Welche Zinsen mittel/langfristig ausreichend sind, dass in den Griff zu bekommen um wieder eine Inflation um 2 % zu erreichen kann im Moment keiner seriös prognostizieren.

Nicht verwechseln mit dem anderen "DW enteignen".

Und die Heizungsnummer von Habeck ist weiter im Raum.

"In 2016, Institutional Investor named Marshall Wace the "best-performing hedge fund in 2015", which manages $22 billion in client money.[8]"

https://en.wikipedia.org/wiki/Ian_Wace

leider ist sich die Masse der Kleinanleger seiner Macht genauso wenig bewusst wie die Masse der Konsumenten oder der Bankkunden.

Wirtschaft und Politik können verdammt froh sein darüber.

Schon im alten Rom hieß es teile und herrsche.

Angehängte Grafik:

vonovia_20230327_0928.png (verkleinert auf 65%)

vonovia_20230327_0928.png (verkleinert auf 65%)