Thompson Creek Metals

hier ist der link zu unserem neuen bpm hauptthread.

http://www.ariva.de/board/280382#jump3045908

2.dann nenne mir deine zahlen die du von BPM wo einträgst,damit es für mich nachvllziehbar ist,danke.

3. kannst du mir mal bitte nach deinen system eine auflistund von den ersten,sagen wir mal 20 dax werten machen,danke.soll nur für mich zum vergleich der zuverlässigkeit deines systems sein ;-)

mfg

me

Diese Behauptung entspricht einer Schwarz-Weiß-Sichtweise, die in den seltensten Fällen angebracht und sinnvoll ist. Ich kann jeden Chart verwenden, der unter ausreichendem Volumen erzeugt wurde. Und das ist für den Handelsplatz in Frankfurt gegeben.

Abgesehen davon hatte ich mehrfach erklärt, daß ich beide Charts untersucht habe. Die Ergebnisse hatte ich auch zum kanadischen Chart mehrfach mitgeteilt. Ebenso hatte ich mehrfach erklärt, daß ich den kanadischen Chart aus Copyright-Gründen nicht öffentlich präsentieren kann.

Wenn man berücksichtigt, dass gerade Extremwerte für das Einzeichnen von Trendlinien von sehr großer Bedeutung sind, so wird bei Betrachtung dieser unterschiedlichen Zahlen sofort klar, dass die Analyse der beiden Charts zu sehr unterschiedlichen Ergebnissen führen kann.

Das ist schlichtweg falsch. Beide Charts zeigen die gleichen oder ähnliche Phänomene.

Und das lustigste (oder soll ich sagen traurigste) an der Geschichte: Im Chart der kursbestimmenden Hauptbörse ist diese "bedenkliche Umkehrformation" schlichtweg nicht vorhanden. Sie existiert in nicht ganz regelkonformer Ausprägung nur im Chart dieser Nebenbörse.

Auch falsch. Im kanadischen Chart existiert nach meinen Informationen ebenfalls ein Island Top Reversal:

Das exakte Tageshoch am 28.12.06: 9,54CAD

und das exakte Tagestief am 29.12.06: 9,55CAD

Demnach ist das linke Gap auf den ersten Blick nicht zu erkennen, aber es ist da. Der Unterschied zum deutschen Reversal besteht darin, daß es statt aus 2 Tageskerzen aus 3 Kerzen geformt ist, was aber für die Interpretation als obere Trendwende-Formation keinerlei Rolle spielt.

Horst Szentiks (Red Shoes)

Optionen

| Boardmail an "Red Shoes" |

Wertpapier: Thompson Creek Metals |

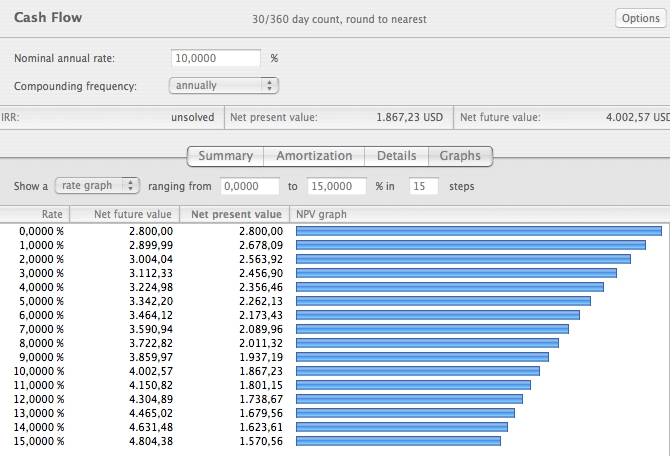

Falls du über Excel verfügst, ist es überhaupt kein Problem, eine Cash-Flow-Reihe in die Musterberechnung in diese Mustertabelle einzutragen http://www.fh-bielefeld.de/filemanager/download/...inanz-rechner.xls.

Alternativ zum NPV wird dir dort noch die IRR gezeigt. Das ist der Zinssatz der notwendig ist, um den NPV auf 0 zu stellen. Er drückt die Rendite aus, die ein Investment bei gegebenem CashFlow erbringt.

Der Vorteil solcher Tabellen ist, dass damit verschiedene Szenarien durchgespielt werden können.

Wer Explorerwerte hält, sollte solche Berechnungen beherrschen, weil er sonst Kursziele nicht auf ihre Plausibilität prüfen kann und auch nicht weiß, wann der Kurs bereits von den Fundamentals abgehoben hat.

Im letzteren Falle wäre ihm ein Schicksal a la Horst Szentiks gewiss, der den Crash von De Beira nicht einmal auf dem Radarschim hatte, obwohl die Fundamentals damals bereits Blutrot waren (80mal so hoch wie EnerGulf bewertet, wiederum gemessen am NPV). Interessanterweise war die vergleichsweise niedrig bewertete EnerGulf für Red Shoes damals schon überbewertet.

Also Klaus, das mit der Tabelle kriegst du hin.

Vielleicht am Anfang mal nur mit konstanten Gewinnen rechnen, um mit meinen o.a. Ergebnissen abgleichen zu können.

Nach meinem Test zeigen beide Programmierungen gleiche Ergebnisse. Die Investitionsaufwendungen können im zweiten Schritt abgezogen werden. Allerdings müssten dann auch die Abschreibungen auf die Gewinne addiert werden.

Darauf achten, dass aus Gründen der Rechenoperation immer ein negativer Anfangscashflow vorliegen muss. Ggfs. mit 1 oder -1 je nach Eingabeformat einsetzen.

Im Grunde genommen ist das die Meinung, die ich früher zu EnerGulf vertreten habe. Signifikante Unterschiede in den Charts beruhen fast ausschließlich auf Veränderungen des Währungskurses.

Damals wurde Red Shoes abear nicht müde, den Kanada-Chart zu posten, obwohl an dieser sehr sehr marktengen Börse bis zum "Geht nicht mehr" manipuliert wurde (hoch und runter) und so Signale für den deutschen Markt gegeben wurden. Mit wenig Stücken in Kanada hochgekauft, damit in Deutschland größere Positionen zu höheren Kursen abgesetzt werden konnten.

Nicht umsonst gab es kürzlich den Hinweis aus Kanada, dass an der TSX Kleinstorders kurz vor Börsenschluss gelöscht werden. Und die Einstellung von Verkaufsaufträgen vor Börseneröffnung, die nach Eröffnung in Kaufaufträge umgewandelt werden, gelöscht werden, weil solche Dinge illegal sind. Sie fallen auch in Deutschland unter das Delikt strafbare Marktmanipulation. Siehe http://www.bafin.de/verordnungen/makonv.htm

Die geringen Untgerschiede beruhen allein auf etwas anderen Zeiträumen.

Hier volle Jahre.

Angehängte Grafik:

dynBPM.jpg

dynBPM.jpg

Neuer BPM-Thread mit alter Mannschaft

http://www.ariva.de/board/280382

BPM-Fakten-Thread (Bitte Nur zum Lesen!)

http://www.ariva.de/board/281353

Optionen

| Boardmail an "NewBarbossa" |

Wertpapier: Thompson Creek Metals |

Wie man unschwer erkennen kann bedeuten 5 % Risikospread mehr eine Verminderung

des Unternehmenswertes von etwa 300 Mio. CAN.

Ein solcher Plus im Risikospread kann z.B. geboten sein, wenn sich die Unsicherheit bei den Preisen oder bei der Mengenkomponente (Ressource) erhöht und könnte den Kursrutsch erklären (Chinablase und neues Gutachten)

Angehängte Grafik:

angepasst.jpg (verkleinert auf 76%)

angepasst.jpg (verkleinert auf 76%)

Leser des Artikels: 509

Die Analysten vom tradersreport sehen bei den momentanen Kursen der BLUE PEARL MINING (WKN: A0F577 / ISIN: CA09578T1093) eine sehr gute Kaufgelegenheit. Sie glauben, dass die Aktien des Unternehmens sehr schnell wieder an die 6,00 € heranlaufen werden. Die Story ist weiterhin sehr interessant und vom Chartbild sollte sich um die 5,00 € eine Unterstützungszone herausbilden.

Die Analysten vom tradersreport würden Kurse bis 5,20 € zum weiteren Ausbau bzw. Aufbau erster Positionen in den Aktien nutzen. Als Stoploss empfehlen Sie 4,80 € zu setzen. Das erste Kursziel der Analysten vom tradersreport liegt bei 6,00 € in den nächsten Wochen.

Als zweiten Wert empfehlen die Analysten vom tradersreport heute die Stargold Mines, zum Aufbau einer ersten spekulativen Shortempfehlung.

Jetzt ist es soweit, in den nächsten Tagen werden ihnen die Analysten vom tradersreport das tradersreport-Special veröffentlichen. Sie haben einen sehr interessanten Wert gefunden und analysiert, der es nach ihrer Meinung Wert ist, beachtet zu werden. Er hat enormes Potenzial und kann laut Aussage der Analysten vom tradersreport mehrere 100 % Performance bringen.

Seien Sie gespannt und melden sie sich unter www.tradersreport.de an.

Optionen

| Boardmail an "petruss" |

Wertpapier: Thompson Creek Metals |

2007-02-05, China ecomic.net

Investitionen in festes Anlagevermögen in der Eisen- und Stahlindustrie erreichte letztes Jahr in China 260,3 Mrd. RMB (rund 33 Mrd. USD), was nach der Meinung des Vize-Chefs für den Industrieverband, Luo Bingheng, zu viel war.

Er sagte aber, dass das Wachstum der Investitionen letztes Jahr auf 0,81% bedeutend abnahm, 23,69 Prozentpunkte niedriger als das Wachstum der landweiten Gesamtinvestitionen in festes Anlagevermögen.

China produzierte letztes Jahr 418,78 Mio. Tonnen Rohstahl, eine Steigerung von 18,48%, während sein Output von Roheisen 404,17 betrug, 19,78% mehr als vorletztes Jahr.

Chinas offensichtlicher Verbrauch von dem Rohstahl betrug in dem vergangenen Jahr 384,05 Mio. Tonnen, 30,98% der globalen Gesamtzahl. Erstmals stellte der lokal produzierte Stahl einen Marktanteil von 95,82% in China.

China wurde in dem vergangenen Jahr mit einem Output von 5,3 Mio. Tonnen der weltweite größte Produzent für rostfreien Stahl.

USTR: China uses taxes, other tool to discriminate against U.S. goods

February 5, 2007 — The U.S. has charged China with violating World Trade Organization standards by subsidizing its steel, wood products, IT, and other industries, in what is said to be the the largest trade complaint ever lodged against China at the WTO. According to the agreement that admitted China to the WTO in 2001, industrial subsidies are prohibited.

U.S. Trade Representative Susan Schwab stated: "China uses its basic tax laws and other tools to encourage exports and to discriminate against imports of a variety of American manufactured goods.''

The American Iron and Steel Institute, the Washington-based trade association that represents most U.S. producers, welcomed the decision. AISI president and CEO Andrew G. Sharkey, III, called it "an important first step, but just a first step."

China's trade surplus versus the U.S. amounted to $213.5 billion over the first 11 months of 2006 — reportedly almost 30% of the total U.S. shortfall. Over the same 11-month period in 2005, that figure was $185.3 billion.

In steel, China's 2006 production totaled of 418.8 million metric tons, far and away the largest steel-producing nation in the world and an 18.5% increase in output from 2005. Numerous Chinese sources also detail the nation's rising rate of steel exports.

Sharkey continued: "This filing, while significant, only touches the tip of the iceberg of the full range of subsidies being provided to steel and other manufacturing industries in China. An essential and urgently needed next step is to ensure that U.S. countervailing duty law will be applied in an effective manner to counter the trade and market-distorting impacts of subsidies provided by China and other non-market economies."

China has been the object of numerous WTO trade violation charges in recent years and months, covering industries as varied as semi-conductors and paperboard, but the new charge covers a diverse set of products and markets — and could prolong an already lengthy investigation and resolution process.

China is given 60 days to respond to the complaint, toward a negotiated solution between the two nations. After that, the U.S. may request a panel of WTO trade ministers to hear evidence and reach conclusions in the case. An appeal process may follow any decision.

If the WTO rules for the U.S., China will have to remove the subsidies or face U.S. import penalties. If China wins, the subsidies may remain.

by Metal Producing & Process (MPPstaff@penton.com)

Expansionskurs. Seit einigen Jahren kommt ihr die besondere Dynamik der asiatischen

Staaten (v.a. Indiens und Chinas) zugute. Die wirtschaftlichen Aufholprozesse

in diesen Ländern kurbeln die Stahlnachfrage stark an.

In Indien überdurchschnittliche Zunahme zu erwarten. Wir rechnen mit

einer Steigerung der indischen Rohstahlproduktion zwischen 2005 und 2015 von

derzeit 38 Mio. Tonnen auf 68 Mio. Tonnen (+6% p.a.). Im gleichen Zeitraum sind

umfangreiche Kapazitätserweiterungen geplant. Die Weltrohstahlerzeugung nimmt

im Prognosezeitraum um rd. 5% p.a. auf 1.800 Mio. Tonnen etwas weniger schnell

zu. Trotz der dynamischen Produktionssteigerung erreicht der Anteil der indischen

Stahlproduktion an der gesamten Weltrohstahlproduktion in den nächsten zehn

Jahren nur knapp 4%. Im Vergleich zu China (41%) ist das vergleichsweise recht

wenig.

Vordringen der Stranggusstechnik. Zur Effizienzsteigerung der Stahlindustrie

hat vor allem der stärkere Einsatz der Stranggusstechnik – als Gradmesser der

Modernität – beigetragen. Ihr Anteil an der indischen Rohstahlerzeugung stieg von

38% Mitte der 90er Jahre auf nunmehr 66%. Damit ist Indien auf gutem Wege,

Anschluss an die führenden Stahlhersteller unter den Industrieländern zu finden

(Anteil in EU-25: 96%). Allerdings werden in Indien immer noch rd. 6% des Rohstahls

auf Basis des veralteten Siemens-Martin-Verfahrens hergestellt (EU-25:

0,3%), was auf weitere Restrukturierungspotenziale hinweist.

Unternehmen drängen auf Weltmarkt. Das indische Stahlministerium plant,

die Exportquote in den kommenden 15 Jahren von derzeit 15% auf 24% zu erhöhen.

Große Unternehmen, wie SAIL und Tata Steel, wollen Global Player werden,

indem sie sich an ausländischen Firmen beteiligen.

Optionen

| Boardmail an "petruss" |

Wertpapier: Thompson Creek Metals |

z.B. South Korean Steel Producer POSCO Co. LTD.'s ADRs (PKX.N: Quote, Profile , Research) fell 1.8 percent to $89.87 on the NYSE after hitting a record high on Friday. Quelle: Reuters

Optionen

| Boardmail an "petruss" |

Wertpapier: Thompson Creek Metals |

Meinung, Beitragsnummer: 50101, Veröffentlicht: 04.10.2006 14:50

Wachstumsmarkt Stahl

INSTITUTIONELLE INVESTOREN Die Weltwirtschaft wächst derzeit mit hohem Tempo. Der IWF rechnet für dieses Jahr mit einem Wachstum von 5,1 Prozent und im nächsten Jahr soll sich das Expansionstempo nur leicht auf 4,9 Prozent abschwächen.

Betrifft: China Indien Industrie Ressourcen Wirtschaftspolitik Zertifikate

§von ABN AMRO

Die größte holländische Bank. Auf europäischer Ebene spielt ABN AMRO vor allem aufgrund ihrer zahlreichen Private-Banking Aktivitäten eine wichtige Rolle.

(ABN Amro Newsletter - kostenlos anmelden und downloaden) mehr...

Kontakt:

§Infoline: 069 26 900 900

§Nachricht an den Autor

§Zur Webseite des Autors

Wachstumsmotoren sind weiterhin China und Indien. Wenn sich auch beide Länder in der Ausrichtung ihrer Wirtschaft unterscheiden, ist ihnen doch eines gemeinsam: Das relativ frühe Entwicklungsstadium erfordert hohe Investitionen in die Infrastruktur und in Fabriken. Dafür wird neben anderen Rohstoffen nicht zuletzt Stahl, eines der wichtigsten Produkte der Metall verarbeitenden Industrie, benötigt. Stahl wird ebenso wie Aluminium nicht direkt abgebaut, sondern in einem Produktionsprozess hergestellt. Dafür werden als Rohstoffe Eisenerz und Koks bzw. Bauxit eingesetzt. Darüber hinaus werden Zink und Nickel für die Veredelung von Stahl benötigt.

Von 1995 bis 2005 stieg die Rohstahlerzeugung jährlich um 4,2 Prozent. Nach Meinung von Experten dürfte sich die Wachstumsrate bis 2015 weiterhin auf rund 5 Prozent per anno belaufen. China ist dabei in den letzten Jahren nicht nur zum größten Nachfrager, sondern auch zum größten Produzenten von Stahl geworden. Das Reich der Mitte hat dadurch einen enormen Hunger nach Importen von Eisenerz entwickelt. Es gibt allerdings Zweifel daran, dass sich dieser Importhunger im gleichen Ausmaß fortsetzt. Die chinesische Eisenerzproduktion stieg in den 12 Monaten bis August 2006 um 43 Prozent, während die Importe "nur" um 15 Prozent zulegten.

Doch die Befürchtungen über eine dauerhaft sinkende Nachfrage Chinas nach Eisenerz scheinen unbegründet, denn China bleibt Netto-Importeur. Das liegt nicht zuletzt daran, dass das in China geförderte Eisenerz eine schlechtere Qualität aufweist als die auf dem Weltmarkt übliche. Der starke Anstieg der Eisenerzförderung in China scheint damit eher aus der Not geboren zu sein. Das internationale Angebot reicht offenbar nicht aus, um die Nachfrage zu bedienen. Die Stahlproduktion Chinas wächst mit einer Rate von 20 Prozent und die Produzenten von Eisenerz können damit nicht mithalten.

Zudem gewinnt auch Indien als Nachfrager nach Rohstoffen zunehmend an Bedeutung. Tatsächlich ist das Wachstumspotential in Indien gewaltig. Mit 32 Kilogramm Walzstahl pro Kopf wird zurzeit nur ein Niveau erreicht, das in China schon 1977 erzielt wurde. Hinzu kommt dass Indiens Bevölkerung mit rund 1,4 Prozent jährlich ausgesprochen schnell wächst. Der Bedarf der Baubranche, aber auch der Automobil- und der Maschinenbauindustrie an Stahl nimmt daher ständig zu. Indien plant bis 2020 eine Vervierfachung der Stahlproduktion. Allerdings dürfte die indische Stahlnachfrage nie auch nur annähernd das Niveau der chinesischen erreichen, da Indien in der Industrialisierung einen anderen Weg beschreitet und dabei weniger auf die Schwerindustrie setzt.

Optionen

| Boardmail an "petruss" |

Wertpapier: Thompson Creek Metals |

T Surendar

[ 2 Feb, 2007 0127hrs ISTTIMES NEWS NETWORK ]

RSS Feeds| SMS NEWS to 8888 for latest updates

MUMBAI: Consider the facts. In the last eighteen months, global prices of steel have come off their top.

On the other hand, valuation of steel assets have been increasing rapidly after a wave of global consolidation in the last decade by players like Mittal Steel and Arcelor.

Tata Steel paid a substantial premium over the last big deal in the steel sector to acquire Anglo-Dutch company Corus.

Now, what will happen if global prices of steel were to weaken?

For over a year now, analysts have been saying that the steel price cycle has held out for far too long and prices of the commodity will soften after China slow downs its consumption, post-2008 Olympics.

In mid-2005, when the Chinese government decided to clampdown on steel imports to cool off the volatile market, steel prices tumbled and affected even Tata Steel's profitability.

Now, a recent report by Mumbai-based broking firm First Global has recommended investors to "sell"Tata Steel shares, branding it a long-term underperformer. The report argues that should steel prices fall $50-75 by next year, Corus will end up making a loss.

Tata Steel officials, for their part, say that they have factored several scenarios into the price they have finally paid for Corus. Say Koushik Chatterjee, vice president (finance) of Tata Steel: "We have taken into account possible steel price changes, geographical and product mix possibilities and funding alternatives while bidding for the deal. We are optimistic we can extract benefits from the acquisition in different scenarios."

The First Global report says that in cyclical industries, whether it is shipping or steel, the time to buy assets in when the cycle is at a low, when assets are unloved, distressed.

In the last decade, that was how L N Mittal built his steel empire. Also, the type of businesses to be leveraged to the hilt, are the ones with steady and predictable, if unexciting cash flows.

The report points out that in the Tata-Corus deal, both these basic tenets have been turned in their head. "The deal combines high business risk with high financial risk."

Says First Global's Devina Mehra: "If you look at Tata Steel's ten year earnings data, it is all over the place. Even five years ago, it was struggling to make a decent return on equity. When their earnings are linked so much to steel prices, we feel that they have over stretched themselves."

As recently as 2002, when steel prices had hit a global low, Tata Steel's profit margin had fallen below 5%.

When Mittal Steel was picking up global assets, Tata Steel did not even want to invest in a large expansion plan fearing a drop in earnings.

Tata Steel plans to fund its Corus acquisition by raising debt through a newly-formed, wholly-owned subsidiary.

Die Türkei hat einen langfristigen Plan zur Modernisierung und Rationalisierung ihrer Eisen- und Stahlindustrie vorgelegt. Im Zeitraum 2006 bis 2010 sollen Investitionen von rund 5,5 Mrd. Euro dazu beitragen, die Ungleichgewichte bei der lokalen Produktionstruktur abzubauen und die Produktivität sowie die Qualität der Erzeugnisse zu erhöhen. :)

Optionen

| Boardmail an "petruss" |

Wertpapier: Thompson Creek Metals |

NPV15 % = 1570 ./. 500 Kredite = 1070

Börsenkapitalisierung ca. 820

Bewertung also o.K. Nur von Riesenreserven kann keine Rede sein.

Außerdem sind die CFs nur grob geschätzt und von der Größe der Ressource abhängig, die neu geschätzt werden soll.

Kommt auch der Molypreis nur etwas ins Rutschen, kommt bei dieser Berechnung sehr schnell ein völlig anderes Ergebnis zustande.

überschlägig ist gut :p

mfg

me

Alleine in den USA beträgt die Nachfrage nach Molybdän rund 50.000 Metrische Tonnen im Jahr. Das Wachstum im Molybdän Sektor ist weit überdurchschnittlich. Die Produktion des weltweit größten Produzenten USA nahm alleine 2005 um rund 40% zu wobei die Minenkapazitäten sogar um 77% zunahmen. Der enorme Bedarf wird vor allem durch die chinesiche Stahlindustrie ständig weiter angeheizt. Mittlerweile wir Molybdän zum Bau von Pipelines und Gebäuden eingesetzt. Molybdän ist wesentlich fester, härter, hitzebeständiger und korrosionssicherer und ist daher in der Industrie sehr begeht. Da die weltweiten Ressourcen nur rund 20 Mio. Tonnen betragen wäre bei der aktuell extrem starken Molybdännachfrage eine Kursverdoppelung auf rund 50 US$ nicht unwahrscheinlich!

Momentan wird Molybdän hautsächlich als Nebenprodukt bei der Kupfer-Förderung gewonnen. Über 60 Prozent der auf dem Weltmarkt verfügbaren Menge stammen demnach aus Kupferminen. Unternehmen, die sich schwerpunktmäßig auf die Molybdän-Produktion konzentrieren, gibt es aktuell nur wenige. Jedoch sorgt der hohe Molybdänpreis für gesteigertes Interesse auch bei den anderen Explorern, die nicht auf Kupfer spezialisiert sind.

Laut einer aktuellen Studie des Geologischen Instituts der USA dürften die aktuell bekannten weltweiten Molybdän-Reserven bereits im Jahr 2041 vollständig verbraucht sein. Dieser Umstand allein sollte den Preis langfristig auf dem hohen Niveau halten. Profiteure dieser Knappheit werden vor allem die Explorer sein, die sich mittlerweile auf Molybdän spezialisiert haben.

399+122:133*5= 19,59 US$ = 15,13€ (fairer wert)

das 25% paket von der Sojitz-Gruppe habe ich hier nicht mit einbezogen, da ich hier nicht in den leeren raum spekulieren möchte, aber wenn jemand meine meinung dazu hören möchte nur zu ;-)

Der neue Blue Perl Thread

http://www.ariva.de/board/280382?a=_hot&page=15&pnr=3042319

mfg

me

Im übrigen sind auch bei einer KGV-Berechnung die Kredite abzuziehen, weil diese aus der Substanz zuerst bedient werden (also noch vor den Aktionären, möglicherfweise sogar die Ressource als Sicherheit haben)

wenn wir so weiter posten,könnte ich mich noch glatt mit dir anfreunden (bezieht sich auf dein letztes posting) ;-)

aber gut das du es ansprichst....mir fehlt leider ein vergleich hinsichtlich der zahlen,aber vlt. kannst du mir da weiter helfen.welche werte sind realistisch wenn ich zinsen und tilgung mit berücksichtigen möchte ????

mfg

me

Der neue Blue Perl Thread

http://www.ariva.de/board/280382?a=_hot&page=15&pnr=3042319

Ansonsten habe ich die Unterschiede zwischen KGV-Verfahren und NPV in der Tabelle mit den 3 Unrternehmen gezeigt.Die Art der Finanzierung und wie sie berücksichtigt wird ist nur ein weiteres Problem, das einen Vergleich über KGV verzerrt, beim NPV aber - zunächst - außen vor bleibt.

Grundsätzlich ist es besser, auf den Cashflow abzustellen. Dieser kann dadurch gewonnen werden, dass der Gewinn vor Steuern um die Abschreibungen erhöht wird oder dass "von oben nach unten gerechnet wird". Also umsatz ./. Kosten ohne Abschreibungen. Zinsen dürfen beim NPV-Verfahren nicht abgesetzt werden, weil die Höhe der Finanzierun (also ihr Nominalwert) erst beim ermittelten NPV zum Abzug gebracht wird.