TeamViewer AG - Hype oder echte Kursrakete?

Aber beunruhigt mich auch alles, wenn ich ehrlich bin, habe zuviel nachgekauft von diesem doch so tollen Wert......

So long,

Tom

just may opinion.

@Breigauer: Was soll es bringen, erneute auf ATL zu verkaufen?

Ich würde mir beim nächsten Mal eher ein Limit setzen, bis wohin die Reise geht und zu verkraften ist.

So Paniktage wie heute, werden oft auch mal schnell wieder hochgekauft.

Und warum soll Black Rock jetzt auf einmal am Spielfeldrand stehen und Däumchen drehen?

... wenn die können geht's immer aufs Ganze.

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: TeamViewer SE |

Bekannte Short-Positionen, die unter 0,5 % fallen, sind nicht mehr meldepflichtig. Es ist daher nicht bekannt, ob diese Positionen nach der Closing-Ankündigung noch bestehen und welche Größe sie haben. Sie sind in der folgenden Grafik dargestellt."

Link zur Grafik: https://shortsell.eu/short/TeamViewer/30/archived

Wenn ich sehe, wie viele andere deutsche Aktien bewertet sind, dann sieht man ja, dass die auch ohne Shortseller stark fallen, obwohl noch wesentlich günstiger bewertet als Teamviewer.

Ich hab es vor ein paar Tagen schon geschrieben. Derzeit wird einfach verkauft als gäbe es kein Morgen. Wenn irgendwo Instis oder bei SmallCaps Privatanleger rauswollen, dann reicht derzeit das Kaufinteresse einfach nicht, um die Verkaufsorders aufzufangen. Das führt unweigerlich zu fallenden Kursen, völlig egal wie man bewertet ist und welche Perspektiven man hat. Gibt Aktien mit mittlertweile deutlich einstelligen KGVs, obwohl sie wachsen. Oder Aktien von Unternehmen mit enorm viel Nettocash und im Vergleich zum EV hohen Ebitdas und Nettogewinnen. Da wird offenbar überall eine ganz tiefe Rezession unterstellt oder die Anleger (egal ob Insti oder Privatanleger) verkaufen ganz ohne fundamentale Überlegungen. Sie wollen einfach nur ihr Vermögen sichern, wobei ich mich frage, ob Geld in der jetzigen Phase so viel sicherer ist. Aber da kann man geteilter Meinung sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: TeamViewer SE |

m.M.n. hat TMV für die Zukunft beste Aussichten - mal abgesehen von den Marketingausgaben machen die vieles richtig!

Wenn ich nachvollziehen kann, welchen Fehler ich selbst gemacht habe, sind Verluste für mich OK - bei TMV kann ich das zur Zeit aber nicht ...

Bei jedem vagen Analystenfurz reagiert die Aktie überdimensional und hängt im TecDAX entweder ganz oben oder ganz unten - bin mir nicht sicher, wie lange ich dabei noch zuschaue.

Aktuell wird OHNE Sinn und Verstand verkauft und das bei NULL Kaufinteresse - es werden wohl insbesondere die Aktien, mit denen man noch im Plus ist, verkauft... Da gehört K+S dazu, nachdem der Kurs von 5,xx hochgelaufen ist. An solchen Paniktagen/Wochen spielen Daten und Bewertungen keine Rolle...

Fundamental hat sich ja seit Mitte/Ende April nicht soo viel geändert - Kalipreis immer noch auf Rekordhoch womit K&S somit immer noch, und auf lange Zeit, sehr sehr gut verdient.

Und doch müsste der Kurs (stand jetzt) um fast 90% (!!!!) steigen um wieder auf das letzte Hoch bei 36 zu kommen... und um dann eine immer noch super Bewertung zu haben.

Ich habe deshalb heute auch nochmal nachgekauft... auch wenn ich schon aktuell deutlich im Minus bin... Ich sehe es halt so, dass wenn wieder etwas in Aktien investiert wird, auf die gesetzt wird, die auch in den schwierigen Zeiten noch Gewinne machen - und auch da wird K+S dazugehören

NUR MEINE MEINUNG - KEINE HANDLUNGSEMPFEHLUNG

Die Titel die dick im Minus sind werden mit meinen möglichkeiten weiter zugekauft und Interessante Titel die bei mir dick im Plus sind wie Sixt werden bei fallenden kursen aufgestockt.

Jetzt haben dort Anleger offenbar die aufgelaufenen Gewinne bei den vermeitnblich noch hohen Kursen zu Gewinnmitnahmen genutzt und dabei auch noch charttechnische Verkaufssignale ausgelöst. Und schon sinkt der Kurs mal eben 30% innerhalb von 2-3 Wochen. Jezt dadurch KGV von knapp 7 fürs laufende Jahr. Völlug absurd, auch wenn Einhell sicherlich von Nachfragerückgang betroffen sein könnte. Bisher ist der Vorstand aber weiter optimistisch, auch letzte Woche auf der HV noch. Gibt auch Insiderkäufe.

Aber wie gesagt, verkauft wird trotzdem, warum auch immer. Ob da Shorties mitmischen, weiß ich nicht, aber ich glaube es sind eher Anleger, die schlicht ihr vermögen sichern wollen und überall rausgehen, egal was es kostet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: TeamViewer SE |

Ich hoffe, das man wieder die vollen 10% als ARP bestimmt. Das Unternehmen muss bei solche. Kursen aus dem free cashflow eigene Aktien zurückkaufen. Das klappt nie wieder so günstig.

Die Konstellation, verhältnismäßig sehr niedriger Kurs und überschüssiger free cashflow aus dem operativen Geschäft inkl. Investitionen heraus, ist extrem selten an der Börse, und muss immer genutzt werden um eigene Aktien zurückzukaufen.

Man darf gespannt sein, wie die Geschäftszahlen ausschauen.

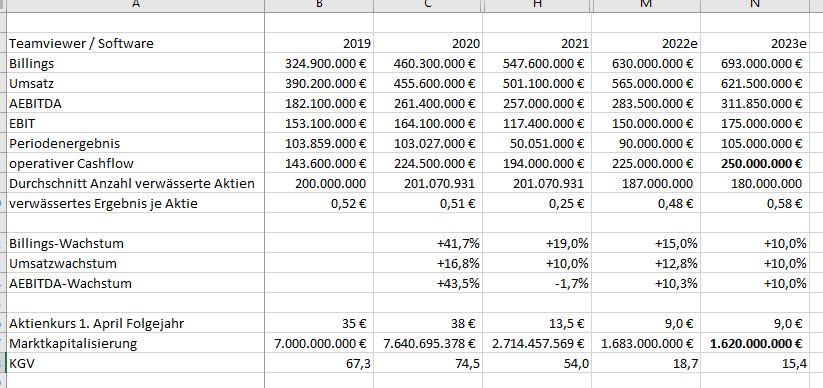

Was bei den Europäern mit Geschäft in USA auch iwie ganz aus der Rechnung fällt sind finde ich die heftigen Währungsgewinne? Laut Geschäftsbericht 190 mio Billings dort in 2021 dürfte der Wechselkursmassaker von 1,2 zu 1,02 yoy alleine 10% Wachstum dieses Jahr sorgen oder was übersehe ich da?

Angehängte Grafik:

tempsnip.png (verkleinert auf 61%)

tempsnip.png (verkleinert auf 61%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: TeamViewer SE |

von über 1Mio heute auf Xetra. Also nicht wenig, auch wenn es schon mehr war.

vermutlich ca. 10% davon macht schon das ARP aus...

Aber die wenigsten kaufen billigst ein,,,,

es wird teilweise mit enormen Verlusten verkauft ... weil man kann es ja verkraften...

Angst macht sich halt breit - erinnert mich ein wenig an das erste Corona Jahr, wo gnadenlos

abverkauft wurde. Wer die Panik genutzt hat konnte sich eine goldene Nase verdienen.

Ob sich die Geschichte wiederholt ß

Optionen

| Boardmail an "Der Pareto" |

Wertpapier: TeamViewer SE |

Der Kurs ist in der Form irrational, wenn die Entwicklung Unternehmensaussichten wie prognostiziert im normalen Bereich laufen.

Ich kann man mir das nur mit einer dreifachen Konstellation erklären:

Unternehmensspezifischer Vertrauensverlust aufgrund damaliger schlechter (Marketing-) Entscheidungen.

Gesamtmarktschwäche aufgrund Wirtschaftskrise, Inflation und Energiekrise.

Daraus folgernd die Vermutung von Anlegern, das Teamviewer in Zukunft noch starke Probleme bekommt.

Aus den reinen Geschäftszahlen heraus, gibt es schlichtweg kein Problem. Der Knick im Gewinn und Cashflow kommt vom dusseligen Marketingdeal, allerdings wird bei normalen Wachstum selbst das demnächst einfach wirtschaftlich aufgeholt.

Das Marktsegment selbst ist attraktiv und wachsend und Teamviewer global gut aufgestellt.

Ich sehe keine realistisches Szenario indem alles zusammenbricht. Und das unterstellt der Kurs ja regelrecht.

Welches Unternehmen ohne Sonderfall kann denn 10% seiner Anteile aus dem jährlichen free cashflow kaufen? Das bekommen aktuell nicht einmal die Ölmajors mehr hin.

selbst im Breisgau entspannt sich die nervöse Wetterlage...

Nach den Zahlen wieder Kurs auf 12-15 € ?

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: TeamViewer SE |

Jedoch, wenn fast alle denken, dass es nur mehr nach oben gehen kann, kommt es leider meistens anders.

Bin mir sogar sicher, dass sich die Lage entspannt, fragt sich nur wann?

Übrigens wäre ich bei 15 Euro nur leicht im Plus, mein Ziel das von Permira: 20 Euro!!!!

Natürlich kann aber auch alles zerschossen werden, als Anlagestrategie, wenn morgen eine Pressekonferenz gegeben wird und die Geschäftsführung voller Stolz verkündet, dass man für 37 Trillionen Dollar die Badehosen der brasilianischen Wasserballmannschaft sponsort.

Im Prinzip haben sie ja mit dem Gaga-Vertrag rund um Manchester United und Formel 1 nichts anderes bereits gemacht.

Hoffen wir, das ein Lerneffekt eingesetzt hat. ;-)

Fundamental hast du hier mittelfristig dann eine Verdopplung oder Verdreifachung durchaus drin. Die Zahlen inkl. angenommenen Wachstum geben das her.