Softing - Kauf nach Turnaround !

Softing hat enormes weiteres Potenzial, was spä-

testens nach den Q3-Zahlen resp. der nächsten

Prognose-Anhebung der breiten Masse deutlich wird.

Softing - eine weiterer Wert, der vor erheblichen

Kurszuwächsen steht. Wie immer:

Nur meine Analyse und damit nur meine Meinung :-)

Optionen

| Boardmail an "biergott" |

Wertpapier: Softing AG |

softing_1j.gif

Prost!

Optionen

| Boardmail an "biergott" |

Wertpapier: Softing AG |

| 01.10.2007 16:19 |

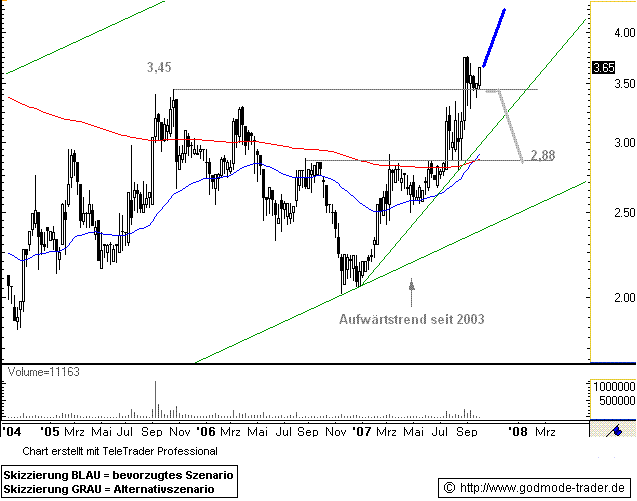

SOFTING - Gelingt der Ausbruch, dann .... |

Softing (Nachrichten/Aktienkurs) - WKN: 517800 - ISIN: DE0005178008 Börse: Xetra in Euro / Kursstand: 3,65 Euro Kursverlauf vom 01.10.2004 bis 01.10.2007 (log. Kerzenchartdarstellung/ 1 Kerze = 1 Woche) Rückblick: Die SOFTING - Aktie startete nach einem Tief bei 1,00 Euro im März 2003 eine langfristige Aufwärtsbewegung, welche sie bis auf 3,45 Euro im Oktober 2005 führte. Danach kam es zu einer ausführlichen Korrektur auf 2,02 Euro im November 2006. Dieses Tief war Ausgangspunkt einer Rallye, welche den Nebenwert auf 3,76 Euro Anfang September 2007 führte. Seitdem kämpft die Aktie um das Hoch aus 2005. In dieser Woche deutet sich an, dass sie diesen Kampf gewinnen wird. Charttechnischer Ausblick: Die SOFTING - Aktie hat eine gute Chance, in den nächsten Wochen und Monaten weiter anzuziehen. Nächstes Ziel ist ca. 4,50 Euro, später sind sogar Kurse um 7,00 Euro möglich. Fällt die Aktie aber doch wieder signifikant unter 3,45 Euro zurück, wären Abgaben bis ca. 2,88 Euro zu erwarten  (© BörseGo AG 2007, Autor: Paulus Alexander, Charttechniker, © GodmodeTrader - http://www.godmode-trader.de/) |

DER AKTIONÄR: Herr Dr. Trier, die Aktionäre haben auf der diesjährigen Hauptversammlung eine gänzlich andere Softing erlebt. Warum haben Sie bei den Verlusten im Automobilsektor nicht schon früher die Notbremse gezogen?

Dr. Wolfgang Trier: Lange haben wir mit der „Notbremse“ nicht gewartet. Bereits im zweiten Halbjahr 2005 haben wir uns für drastische Korrekturen im Bereich Automotive Electronics entschieden. Dies führte zur Neubesetzung des Automotive Vorstandsressorts im Februar 2006 sowie einiger weiterer Schlüsselpositionen des Geschäftsbereichs. Die Folge war eine schnelle inhaltliche Umsetzung der Neupositionierung des Bereichs im Jahr 2006. Auch wenn die Vorjahresergebnisse dies nach außen nicht zeigten, war uns klar, dass die Neupositionierung der Automobilsparte Erfolg haben würde.

Von dem Ergebniszuwachs, den Sie für das laufende Jahr prognostizieren, hatten Sie Ende Juli schon „wie viel“ in der Tasche?

Ausreichend viel, um die Zusage „EBIT von mehr als zwei Millionen Euro“ ohne jede Nervosität treffen zu können.

Für den Geschäftsbereich Industrial Automation geben Sie im Halbjahresbericht einen EBIT-Sprung von 0,50 Millionen auf 0,85 Millionen Euro an.

Im Segment Industrial Automation wollen wir nach knapp elf Millionen Euro Umsatz im Vorjahr dieses Jahr organisch die Marke von zwölf Millionen Euro überschreiten und das Vorjahres-EBIT in Höhe von 890.000 Euro übertreffen. Wie Sie sehen, ist uns dies mit einem operativen Gewinn von 851.000 Euro fast schon zum Halbjahr gelungen. Auch hier stecken Reserven, um den angekündigten operativen Gewinn von zwei Millionen in der Softing-Gruppe zum Jahresende zu erreichen.

Sie wollen im Bereich Industrial Automation in diesem Jahr sechs neue Produkte auf den Markt bringen. Sind diese Produkte schon fertig entwickelt, oder befinden sie sich noch in den Kinderschuhen?

In unserer Industrie ist bei Neuprodukten meist mit einem Jahr Entwicklung bis zur Produktfreigabe zu rechnen. Ein weiteres Jahr dauert es typischerweise, bis das Neuprodukt in wirtschaftlich relevanten Stückzahlen läuft. Bereits als Produkt freigegeben und mit sehr guter Kundenresonanz quittiert wurden die beiden Versionen des „BusCheck“. Das Gerät hilft unseren Kunden, zielsicher Fehler im Datenaustausch von PROFIBUS-Netzwerken zu erkennen. Ebenfalls Produktreife hat eine neue OEM Interface-Hardware in der Fabrikautomation. Noch in diesem Monat werden mit einer italienischen und einer chinesischen Version unseres Kabeltesters wichtige neue Regionalmärkte zugänglich gemacht. Ende November werden wir auf der Nürnberger Messe „IPC-SPS Drives“ ein Produktportfolio zum Zukunftsthema „Real-Time-Ethernet“ vorstellen, das zu allen bekannten Wettbewerbsprodukten deutliche Vorteile im Kundennutzen aufzeigt. Dieser Umfang an Neuprodukten in strategischen Top-Themen definiert unsere Latte für die Zukunft.

Werden Sie im kommenden Jahr weitere Innovationen auf den Markt bringen?

Selbstverständlich. Der Bereich Industrial Automation wird sein hochprofitables und schnell wachsendes Geschäft mit der Feldbus-Diagnose mit mindestens zwei neuen Produkten ausbauen. In der Prozessindustrie werden wir für die drahtlose Kommunikation neue Produkte anbieten und das Geschäft mit Kommunikationsmodulen durch den Ausbau der Produktfamilie weiter stärken. Der Bereich Automotive Electronics bereitet sich mit Produktentwicklungen auf bevorstehende Vergaben von Großprojekten in der Automobilindustrie vor. Ebenfalls streben wir die Gewinnung neuer Kunden für herstellerspezifische Fahrzeugschnittstellen (Vehicle Communication Interfaces) an.

Ist Ihre Entwicklungsabteilung dem scharfen Vorwärtsprogramm auch tatsächlich gewachsen?

Ja! Durch Effizienz und hohen Einsatz der bestehenden Mannschaft ist dies in diesem Jahr zu machen. Zur Absicherung unserer Entwicklungsleistung in der Zukunft werden wir 2007 allein in Deutschland über alle Funktionen hinweg mehr als 30 neue Mitarbeiter eingestellt haben. Die größte Gruppe daraus entfällt auf den Bereich Entwicklung. Parallel dazu bauen wir unsere Entwicklungstochter in Rumänien weiter aus. Interessant ist dabei, dass sich trotz eines Mangels an qualifizierten Kandidaten in der Industrie viele sehr gute Entwickler und Produktmanager bei uns bewerben. Man sieht in Softing ein dynamisches Unternehmen, das weit überdurchschnittliche persönliche Entwicklungschancen an einem attraktiven Standort bietet. Das zieht auch regelmäßig gute Mitarbeiter vom Wettbewerb zu uns.

Täuscht der Eindruck oder stimmt es, dass die Softing-Mitarbeiter eine ganz andere Motivation haben, als dies noch vor zwei Jahren der Fall war?

Sie liegen mit Ihrem Eindruck richtig. Die Mitarbeiter sehen, dass sich die Firma im Vergleich zu den Vorjahren rasant entwickelt. Wir legen in der Aggressivität und in unserem Anspruch auf Marktführung einen Takt vor, den weder Mitarbeiter noch Wettbewerber gewohnt sind. Die Erfolge reißen die Mannschaft mit. Die Verpflichtung neuer Mitarbeiter mit hervorragendem Profil tut ein Übriges.

Sie sind in einem Milliarden-Markt tätig. Welche Wachstumsziele haben Sie sich mittelfristig gesetzt?

Unsere letzte strategische Bewertung hat ergeben, dass im Automatisierungsmarkt von etwa 120 Milliarden US-Dollar grundsätzlich mehr als 1,5 Milliarden US-Dollar auf das Thema „Kommunikation“ entfallen. Hier sind wir heute nur mit etwa 15 Millionen Euro vertreten. Analoge Größenordnungen gelten für den Bereich Automotive Electronics. Bei einem erwarteten Jahresumsatz von mehr als 26 Millionen Euro bleibt reichlich Raum für Wachstum. Wir wollen durch organisches und nicht-organisches Wachstum zunächst die Umsatzschwellen von 50 Millionen und dann 100 Millionen Euro überschreiten. Gleichzeitig streben wir das nachhaltige Erreichen einer zweistelligen EBIT-Marge an.

Ohne Akquisitionen sind diese Ziele nicht zu erreichen. Wie sehen Ihre Expansionspläne konkret aus?

Wir haben in diesem Jahr die Akquisitionspipeline ausgebaut. Dabei werden für die strategischen Kernbereiche passende Kandidaten identifiziert und strategische wie operative Auswirkungen einer möglichen Übernahme anhand unserer Modelle geprüft. Wer hier durchkommt, wird angesprochen und zu Gesprächen eingeladen. Aber selbst in diesem Stadium müssen die Akquisitionskandidaten noch eine lange Checkliste passieren. Nur wenn alles passt und im Kaufpreis sowie in der Dealstruktur ein nachhaltiger Mehrwert für die Softing und damit für ihre Aktionäre geschaffen wird, kommt es zum Kauf. Das dauert naturgemäß. Es wäre unklug, sich hier die Preise durch selbst erzeugten „Kaufdruck“ in die Höhe zu treiben.

Dürfen sich Softing-Aktionäre bald über eine Dividende freuen?

Wir werden zum Ende des Jahres 2007 sicher zu prüfen haben, ob schon für 2007 eine Dividende denkbar ist. Als Alternative zu einer Dividendenzahlung wären aber auch entsprechend attraktive Akquisitionen denkbar.

Vielen Dank für das Gespräch!

ich kauf am Freitag und bekomm natürlich heute schon auf die Mütze!

Ich bins ja gewohnt...

gibts eigentlich einen Grund?

Bruch der 38er?

Sonst was?

Nein, gibt es nicht. Sind klare Kaufkurse, kann Dich

nur bestärken. Dass man nie den idealen Einstigszeit-

punkt erwischt ist doch leider immer so - warum auch

immer ...

So long - hold on !

Optionen

| Boardmail an "biergott" |

Wertpapier: Softing AG |

softing_1j.gif

--------------------------------------------------

ots.CorporateNews übermittelt durch euro adhoc mit dem Ziel einer

europaweiten Verbreitung. Für den Inhalt der Mitteilung ist das Unternehmen

verantwortlich.

--------------------------------------------------

Der Softing Konzern hat im dritten Quartal 2007 eine Ausschreibung des

norwegischen Großkonzerns KONGSBERG zur Entwicklung wesentlicher Teile einer

neuen Generation von Steuerungen für den professionellen Marinebereich erhalten.

KONGSBERG hat einen Jahresumsatz von knapp 1 Mrd. EUR.

Softing rechnet damit, neben umfangreichen Entwicklungsleistungen über die

nächsten 5 bis 8 Jahre die Leistungsfähigkeit der neuen KONGSBERG Steuerung mit

der Lieferung von Hard- und Software-Komponenten zu unterstützen. Allein aus dem

Dienstleistungsanteil des Entwicklungsvertrages erwartet Softing für 2008 ein

Projektvolumen von mehr als 1 Mio. EUR.

Softing wird am 14. November 2007 den Quartalsbericht 3/2007 veröffentlichen. In

2007 soll ein Umsatz von mehr als 26 Mio. EUR sowie ein EBIT von mehr als 2 Mio.

EUR erreicht werden.

Rückfragehinweis:

Inhalt der Meldung:

Dr. Wolfgang Trier

Tel.: +49(0)89 45656 0

E-Mail: InvestorRelations@softing.com

Technische Umsetzung:

Emilio Kokot

Tel.: +49(0)89 45656 311

E-Mail: koe@softing.com

Optionen

| Boardmail an "biergott" |

Wertpapier: Softing AG |

"... In 2007 soll ein Umsatz von mehr als 26 Mio. EUR sowie ein EBIT von mehr als 2 Mio.

EUR erreicht werden. ..."

Die Prognose wird sowieso angehoben werden. Rechne bis zum Jahresende

neben dem organischen Umsatzwachstum mit signifikanten Skaleneffekten

(wie mehrfach beschrieben).

So long - rock on !

Mit dem norwegischen Großkonzern KONGSBERG meldete Softing (WKN 517800) in der vergangenen Woche einen neuen Großkunden. Allein aus dem Dienstleistungsanteil des Entwicklungsvertrages ergibt sich für 2008 ein Projektvolumen von über 1 Mio. Euro.

Vorstandschef Dr. Trier hatte schon zuvor die Prognosen für 2007 angehoben: Bei einem Umsatz von 26 Mio. Euro soll ein EBIT von mindestens 2 Mio. Euro erwirtschaftet werden. Dies wäre dann das beste Ergebnis seit mehr als 5 Jahren.

Für 2008 soll ein Ergebnis von mehr als 2,3 Mio. Euro drin sein. Angesichts einer Marktkapitalisierung von gerade einmal 19 Mio. Euro liegt das KGV für 2008 bei 12. Diese attraktive Bewertung, das auf der Hauptversammlung beschlossene Aktienrückkaufprogramm (bis zu 10% der Anteile) und eine kerngesunde Bilanz machen den Titel hochinteressant.

Unser Tipp: Die Veröffentlichung der Quartalszahlen am 14. November könnte den Startschuss für die Aufholjagd der Aktie liefern.

Softing hat im 1. HJ bereits ein EBIT von 1,2 Mio. Euro

erzielt. Setze ich mal keinen weiteren Umsatz- und Gewinn-

anstieg voraus ergäben sich skaliert daraus schon 2,4 Mio.

Und das für 2007 (!).

Ich habe immer wieder darauf hingewiesen, dass zum einen

der Umsatz weiter steigt und zum anderen (erhebliche) Ska-

leneffekte eintreten werden, alleine weil der Bereich Auto-

motive (5,5%) die Margen dem Bereich Automation (12,2%)

deutlich annähern wird. Dies ist sicher :-) .

Ich weiss wirklich nicht, warum dann irgendwelche EBIT-

Prognosen von 2,3 Mio. für 2008 (!) in den Raum geworfen

werden. Vielleicht war`s auch nur ein Zahlendreher und die

Jungs meinten 3,2 Mio. - aber selbst dann wäre ich noch

enttäuscht ... :-)

So long - rock on !

Optionen

| Boardmail an "biergott" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: Softing AG |

Sehe ich weit und breit nicht. Schau Dir die Kursentwicklung seit Januar an, dann sehe ich eher völlig normale Schwankungen.

"... nochmal leicht aufzustocken. Obwohls gegen meine (neuen) Anlagegrundsätze wäre ..."

Die Frage ist doch, in w e l c h e n Wert man "aufstockt".

Wenn ich von der zukünftigen Entwicklung bzw. der klaren Un-

terbewertung überzeugt bin, ist jede Verbilligung absolut

sinnvoll. Wenn Du vorher immer "Schrottwerte" hattest, bist

Du bei Verbilligungen bestimmt immer auf die Fresse gefallen.

Das ist dann aber keine vernünftige "Strategie".

Könntest doch auch noch die Zahlen abwarten und anschliessend

aufstocken. Vorteil wäre die Sicherheit der Zahlen, Nachteil

ein verpasster Kurssprung im Vorwege der Zahlen ...

Die adhoc der Q2-Zahlen kam am 07.08. und der Geschäftsbericht am 14.08. Da der 9M-Bericht für den 12.11. angekündigt worden ist könnte die adhoc am kommenden Montag kommen - ist aber reine Spekulation.

Wie immer: Ist alles nur meine persönliche Ansicht !

Verbreitung

--------------------------------------------------

Stimmrechtsmitteilung übermittelt durch euro adhoc mit dem Ziel einer

europaweiten Verbreitung. Für den Inhalt ist der Emittent verantwortlich.

--------------------------------------------------

Angaben zum Mitteilungspflichtigen:

-----------------------------------

Name: Steinbeis-Stiftung für Wirtschaftsförderung

Sitz: Stuttgart

Staat: Deutschland

Angaben zum Emittenten:

-----------------------

Name: Softing AG

Adresse: Richard-Reitzner-Allee 6, 85540 Haar

Sitz: Haar

Staat: Deutschland

05.11.2007

Die Steinbeis-Stiftung für Wirtschaftsförderung, Stuttgart, Deutschland, hat uns

gemäß §21 Abs. 1 WpHG mitgeteilt, dass ihr Stimmrechtsanteil an der Softing AG,

Haar, Deutschland ( WKN 517800 ) am 19.10.2007 die Schwelle von 5%

unterschritten

hat und nun 4,89% (275.760 Stimmrechte) beträgt. Diese Stimmrechte werden der

Steinbeis-Stiftung für Wirtschaftsförderung, von der Steinbeis Verwaltungs-GmbH

in vollem Umfang nach §22 Abs. 1 Satz 1 Nr. 1 WpHG zugerechnet, die letzterer

wiederum von der Steinbeis GmbH & Co. KG für Technologietransfer zugerechnet

werden. Die Steinbeis Verwaltungs-GmbH, Stuttgart, Deutschland hat uns gemäß

§

21 Abs. 1 WpHG mitgeteilt, dass deren Stimmrechtsanteil an der Softing AG, Haar,

Deutschland (WKN 517800) am 19.10.2007 die Schwelle von 5% unterschritten hat

und nun 4,89% (275.760 Stimmrechte) beträgt. Diese Stimmrechte werden der

Steinbeis Verwaltungs-GmbH von der Steinbeis GmbH & Co. KG für

Technologietransfer in vollem Umfang nach §22 Abs. 1 Satz 1 Nr. 1 WpHG

zugerechnet. Die Steinbeis GmbH & Co. KG für Technologietransfer, Stuttgart,

Deutschland hat uns gemäß § 21 Abs. 1 WpHG mitgeteilt, dass deren

Stimmrechtsanteil an der Softing AG, Haar, Deutschland (WKN 517800) am

19.10.2007 die Schwelle von 5% unterschritten hat und nun 4,89% (275.760

Stimmrechte) beträgt.

Softing AG, November 2007

Der Vorstand

Emittent: Softing AG

Richard-Reitzner-Allee 6

D-85540 Haar

Telefon: +49(0)89 45656 333

FAX: +49(0)89 45656 492

Email: investorrelations@softing.com

WWW: http://www.softing.com

Branche: Software

ISIN: DE0005178008

Indizes:

Börsen:

Sprache: Deutsch

Optionen

| Boardmail an "biergott" |

Wertpapier: Softing AG |

Danke für deine Antwort. Werde die Zahlen wohl noch abwarten.

Optionen

| Boardmail an "biergott" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: Softing AG |

Softing AG: Ergebnis um 2,2 Mio. EUR gestiegen

Softing AG / Quartalsergebnis

12.11.2007

Veröffentlichung einer Corporate News, übermittelt durch die DGAP - ein

Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

--------------------------------------------------

Der Softing Konzern hat heute seine Zahlen zum dritten Quartal 2007

veröffentlicht. Danach ist das Ergebnis (EBIT) in den ersten 9 Monaten des

Jahres im Vergleich zum Vorjahr um 2,2 Mio. EUR gestiegen. Der Umsatz

konnte um 22% bzw. 3,7 Mio. EUR auf 20,8 Mio EUR gesteigert werden. Der

Auftragseingang wuchs um 3,3 Mio. EUR auf 21,3 Mio. EUR. Dabei hat auch der

im letzten Jahr defizitäre Automobilbereich wieder deutlich zu

Umsatzwachstum und Ergebnis beigetragen.

Der Quartalsbericht 3/2007 ist unter www.softing.com verfügbar.

Inhalt der Meldung:

Dr. Wolfgang Trier

Tel.: +49(0)89 45656 0

E-Mail: InvestorRelations@softing.com

Technische Umsetzung: Emilio Kokot

Tel.: +49(0)89 45656 311

E-Mail: koe@softing.com

12.11.2007 Finanznachrichten übermittelt durch die DGAP

Kann bitte mal jemand in den Bericht guggen? Komm von hier aus leider net hin...

Optionen

| Boardmail an "biergott" |

Wertpapier: Softing AG |

aber hier bitte schon:

Umsatz 20,8 Mio (+18%)

EBIT 1,8 Mio (Vorjahr negativ)

Aufträge 21,3 Mio (+18%)

CashFlow 3,0 Mio

Liquide Mittel 4,1 Mio (Vorjahr 2,7 Mio)

...wir rechnen wegen des nachhaltig guten Verlaufs der Geschäfte mit einem Gewinn vor Zinsen und Steuern von über 2 Mio € bei einem Umsatz von über 26 Mio €.

brauchst noch was?

Gruß

Martin

Optionen

| Boardmail an "biergott" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: Softing AG |