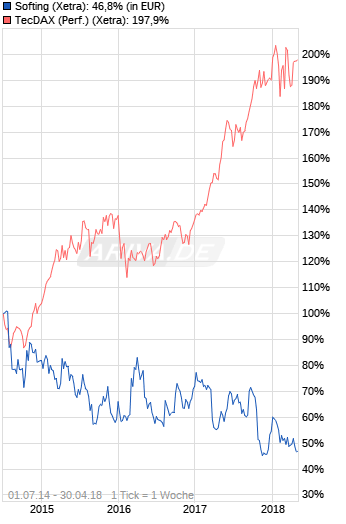

Softing AG - Die M2M Company

Ohne Stops wär nichts passiert und wir noch im Aufwärtstrend ?

Manchmal bin ich froh nur zu den ca. 38% Streubesitz zu gehören.

Der Div Abschlag ist zu verkraften .

=====================

Tja, wodurch? Wo es doch seit Jahren so rosig läuft. Oder doch nicht? Vielleicht also eine Folge dessen was auch schon seit Jahren den Kurs belastet? Und DiviAbschlag gab es doch noch garnicht, da die HV erst am 9. Mai ist. Hat also nichts mit dem aktuellen Kursrückgang zu tun. Ansonsten einfach nochmal die letzten Jahre aufarbeiten und dann versteht man auch leicht warum der Kurs fällt und zum Mega-Underperformer wurde und so die letzten Jahre zu einem großen Kapitalvernichter für die breite Masse der Softing-Anleger (die nicht rechtzeitig reaktionsfähig waren), während die Indizes neue Allzeithochs anliefen. Wer sich die letzten Jahre konstant Dinge hier krampfhaft schöngeredet hat, Lemmingscheuchern/Strohfeuerleger wie z.B. dem Söllner Flori auf den Leim gingen und frühzeitige fundamentale & charttechnisch negative Zeichen nicht zur Kenntnis nehmen wollte, der dürfte mit seinem Sogting-Investment nicht sonderlich glücklich sein. Durch die KE gibt es eine weitere deutliche Verwässerung, der neue Zukauf war teuer und man hat dort bislang keinen einzigen Kundenauftrag generiert. Hier könnte es nach LockupEnde zu Verkäufen kommen, weil Softing mit eigenen Aktien bezahlt hat und der Verkäufer vielleicht endlich mal Cash auf der sicheren Seite haben will. Die Jahresprognose für 2018 war auch defacto mau. Die Übergangsjahre scheinen endlos zu werden, Versprechungen / Prognosen von Trier floppten die letzten Jahre regelmäßig, die Risiken durch Zukäufe steigen und KEs mindern den Gewinn je Aktie durch die Verwässerung und die Taschen des CEOs werden immer voller. Wenn man also einen Auswahl von Investmentmöglichkeiten vor sich liegen hat, ist dann Softing momentan der alternativlose Toppick oder gibt es nicht alternative Aktien gegenwärtig die vertrauenswürdiger sind und konstant Topleistung abliefern? Das größte Problem bei Softing scheint mir leider weiterhin der anlegervergraulende selbstverliebte CEO Trier zu sein. Und das ist ein Dauerproblem, da er sich auf HVs mit der sehr geringer Präsenzquote immer weiter auf dem Thron halten kann und so weiter seine ihm aus der Hand fressende AR-Buddys installieren kann, die jeder explodierende Vorstandsvergütung blind abnicken weil auch die AR Vergütung anschwillt.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Softing AG |

Angehängte Grafik:

chart_free_softing.png

chart_free_softing.png

Im aktuellen Kurs ist ziemlich Negatives eingepreist. Doch leider kann man die Frage, ob es noch schlechter geht, bei Softing nicht verneinen. Wenn Söllner augehört haben zu trommeln, dann dürfte der richtige Zeitpunkt erreicht sein, um einzusteigen, oder? Oder verstehe ich jetzt Deine Logik verkehrt?

Trier dürfte ja eigentlich an höheren Kursen interessiert sein. Niemand traut ihm jedoch noch etwas zu. Dennoch wird er für die Q1-Zahlen es wieder schaffen, aufgrund des Basiseffekts positive Schlagzeieln hervorzuzaubern. Das gehört wohl zum (unseriösen) Marketinggeplotere, dürfte aber u.a. von der hiesigen Community wieder vollends zerrissen werden.

Oder es kommen zu Abwechslung mal ganz miese Aussichten, der Kurs halbiert sich noch einmal und Trier selbst betreibt SL-Fishing, um seinen Anteil am Unternehmen nach der KE wieder auszugleichen.

Mir passt diese Machtstellung des CEOs überhaupt nicht. Dazu kommt, dass der Markt so eng ist, weil die Umsätze in der Aktie überhaupt nicht passen. Kein Wunder, für Softing interessieren sich wohl auch nur noch die ganz alten Aktionäre, die jetzt noch im Plus sind.

Mittlerweile glaube ich, dass man Trier ablösen sollte, auch wenn das erst einmal kostet. Das dürfte der einzige Weg sein, das Unternehmen wieder interessant zu machen. Der neue CEO müsste dabei vielleicht nicht einmal besser agieren als Trier selbst. Bloß ist halt der Name "Trier" verbrannt, und damit auch die Aktie.

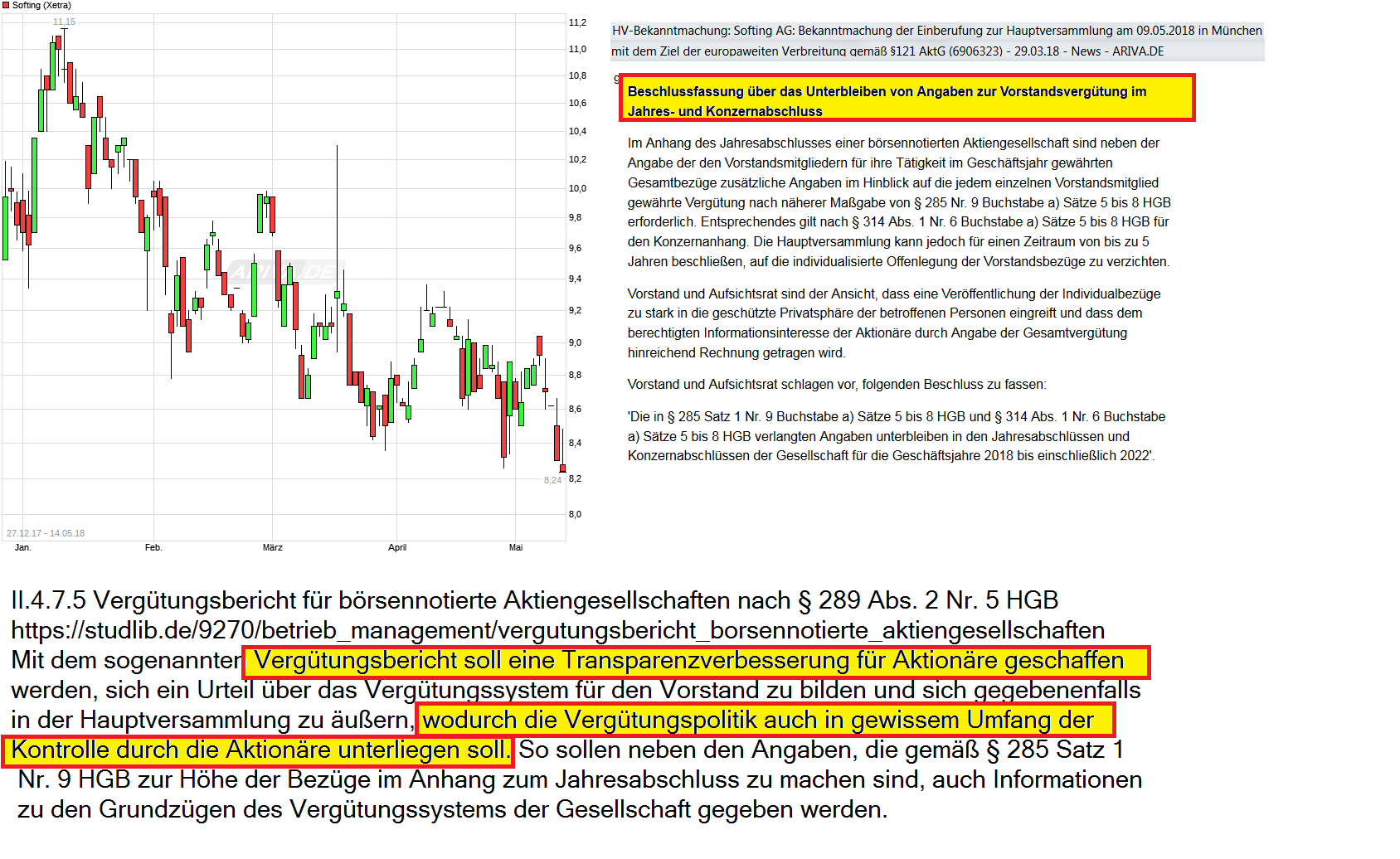

Natürlich ist HV am 9.5. nur fällt der Abschlag Verhältnismäßig zum bisherigen Kursrutsch dann kaum auf :-)

4 Mio Gewinn vor Steuern und Zinsen angestrebt? Und das mit 400 Mitarbeitern? Das sind glatte 10.000 Euro pro Mitarbeiter. Die Firmen, mit denen ich im Softwarebereich geschäftlich zu tun habe, erwirtschaften eher das Drei- bis Vierfache pro Mitarbeiter und investieren gleichzeitig noch ungefähr denselben Betrag in die Zukunft.

Es ist ja nichts Neues, wenn man vermutet, dass Dr. Trier irgendetwas grundsätzlich verkehrt macht.

Viel schlimmer ist, dass sich das Vorgehen aus den (Übergangs-)Vorjahren wiederholt: Wenn mit den Ergebnissen des ersten Quartals schon geschrieben wird, dass der größte Treiber im 4.Quartal kommt dann ist dieses Geschäftsjahr schon ein Verlorenes weil in Q2 und 3 nix zu erwarten ist. Wenn er dann wieder in Q4 um die Ecke kommt mit "durch unvorhersehbare Ereignisse verschieben sich die erwarteten Treiber aus Q4 ins neue Jahr" dann könnte ich nur noch kotzen.

Wo sind die 2Mio Umsatz, die Ende 2017 leider erst im Q1 2018 ergebniswirksam werden???

Jetzt erhölt sich auch noch die Ölindustrie, d.h. auch hier wird wieder mehr investiert werden.

Euro läuft auch wieder pro Softing

Nimmt man all die Ausreden von Dr.Wolle mal zusammen, die er für das katastrophale Abschneiden in 2017 hatte zeigt sich, dass sich all das in 2018 genau umgekehrt (also positiv) auswirken müssten (Umsatzverschiebung, Ölindustrie, Wechselkurs, Globalmatix). Also müsste es ein Granatenjahr für Softing werden. Ich schlage hiermit schon eine Dividende von 50-70 Cent für 2018 vor, das müsste ja locker drin sein bei nem EPS von 1,- Brech....

Ich kenne schon Dr.Wolles neue Ausreden, warum 2018 dann doch wieder ein Übergangsjahr wird: Der blöde Herrscher in US, Unruhe im Nahen Osten, Flaute durch Fußball-WM, Auftragsvershiebungen, Grippewelle in Q1...

Oh man, hat der Typ mich enttäuscht...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Softing AG |

Angehängte Grafik:

chart_free_softing_.png (verkleinert auf 30%)

chart_free_softing_.png (verkleinert auf 30%)

Was mich aber trotzdem wundert:

Selbstherrlich war er ja schon immer. Ich kann mir also nicht so ganz erklären warum er nicht auch an nem explodierenden Kurs Interesse haben sollte und ergo so wenig Motivation zeigt den erodierenden Kurs mal zu stoppen.

Er würde sich doch sicher auch damit rühmen wollen: "Geschaffener Mehrwert für unsere Aktionäre..:"

Hat sich doch früher auch hingestellt mit Thesen wie: "Ich sehe aktuell kein besseres Investment als Softing".

By the way hätte er damit ja auch selbst einen großen Hebel auf sein Vermögen...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Das der Kursverlauf zum k....... ist, muss ich wohl nicht erwähnen.

Im Prinzip ließe sich der Thread bis zu den nächsten/Q2-Zahlen im August aber wirklich stilllegen. Ansonsten bliebe ja wirklich nur den Kurs zu kommentieren.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Softing AG |

Angehängte Grafik:

chart_free__softing.png (verkleinert auf 48%)

chart_free__softing.png (verkleinert auf 48%)

Ich denke nein. Seit der HV gab es keine Meldungen mehr. Wer sich aufgrund des mauen Geschäftsgebaren verschiedet hat, hat dies bereits getan.

Wir werden zwischen 7 und 8,50 Euro rumdümpeln, bis sich an der Meldungsfront wieder etwas tut, zufäliige Kursbewegungen sind das.

Selbst die üblichen Drittschreihälse sind verstummt. Das werte ich für ein gutes Zeichen.

... Umsatzentwicklung 2018 ...

In den ersten drei Monaten des laufenden Jahres ist der Umsatz bei Softing von 19,8 Millionen Euro auf 18,5 Millionen Euro zurück gegangen.

Quelle SOFTING

Moderation

Zeitpunkt: 31.05.18 13:24

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Namensverunglimpfung

Zeitpunkt: 31.05.18 13:24

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Namensverunglimpfung

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |