Sind alle "vergifteten" Forderungen wertlos?

So gesehen, Libuda, kann man Deine Frage klar mit "Nein!" beantworten. Es gibt höchstwahrscheinlich mindestens eine dieser zig tausend Forderungen, die bedient wird.

Viel wichtiger sind jedoch statistische Aussagen. Man sollte besser fragen: "Wieviel Prozent der vergifteten Forderungen fallen aller Voraussicht nach aus?"

Diese schon sehr viel spezifischer gestellte Frage beantwortet der Bond-Markt. Vorweg: Am Bond-Markt sind wesentlich klügere Köpfe unterwegs als am Aktienmarkt. Denn während man am Aktienmarkt mit Glück oder gutem Timing seinen Einsatz verfielfachen kann, geht es am Bondmarkt meist nur darum, am Ende der (oft langen) Restlaufzeit sein Geld in voller Höhe zurückzubekommen. Es geht also um "return of capital". Das Risiko am Bondmarkt ist ziemlich asymetrisch: Einer meist nur mageren Rendite von einigen Prozent pro Jahr (außer Junkbonds) steht ein möglicher Totalverlust (-100 %) entgegen, falls die Firma oder der Staat, der diese Bonds emittiert hat, zahlungsunfähig wird. Das sahen wir z. B. 2002 bei argentischen Staatsanleihen. Weiterhin geht es am Bondmarkt um sehr viel höhere Volumina als am Aktienmarkt. Am Bondmarkt ist (nach meiner Schätzung) mindestens fünf Mal so viel Geld investiert wie am Aktienmarkt.

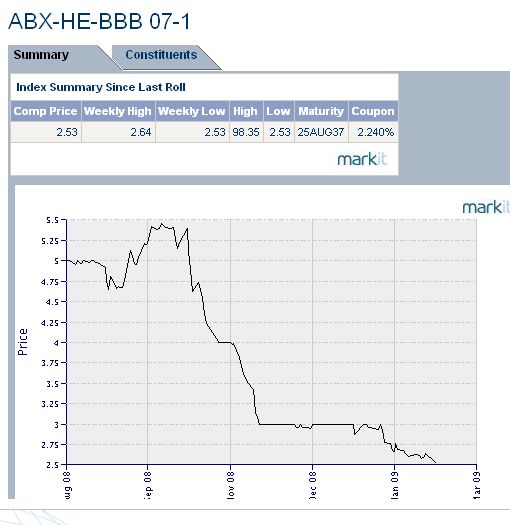

Unter diesen Prämissen kann und muss man die Bewertungen am Bondmarkt sehr ernst nehmen. Da sind Vollprofis am Werk. Wenn diese Leute die BBB-Tranche eines in 27 Jahren fälligen ABS aus dem US-Housing-Markt (Chart unten) mit nur noch 2,5 % der Nominale handeln, heißt dies, dass sie das Ausfallrisiko - d.h. den Totalverlust des einst zum Nominalkurs investierten Kapitals - mit etwa 1 zu 40 ansetzen. Zocker investieren 1 Dollar, um am Ende der Laufzeit womöglich 40 Dollar rauszubekommen. Das wäre ein Bombengeschäft - würde es nicht durch die sehr hohe Wahrscheinlichkeit des Totalausfalls empfindlich getrübt.

Das Risiko ist ähnlich, wie jetzt eine Aktie der Hyporealestate für 1,50 oder der Commerzbank für 3 Euro zu kaufen. Die Einstiegskurse wären phantastisch, wenn die HRE wieder auf 50 Euro stiege, wo sie vor 2 Jahren stand, oder die Commerzbank auf 40. Bei beiden Banken droht jedoch die Verstaatlichung mit (gesetzlicher) Zwangsenteignung. In dem Fall würden die Aktien im Prinzip wertlos - es sei denn, der Staat versüßt den Aktionären den Ausstieg noch mit einem winzigen Trostpreis.

Investoren sollten daher sowohl von ABS-Housing-Bonds als auch von potenziellen Pleitebanken tunlichst die Finger lassen. Dass Einige der zig tausend Papiere womöglich am Ende der Laufzeit bedient werden, gleicht das statistische Risiko der vielen anderen, die wertlos werden, nicht aus.

Ebensowenig taugt Libudas obige Aussage, um jetzt einen Einstieg im ebenso wackeligen Aktienmarkt zu rechtfertigen (was ja der eigentliche Hintergrund der "Frage" war).

ABS-Housing-Bonds, Tranche BBB, emittiert 2007 zu 100 %, aktueller Kurs: 2,5 %. Restlaufzeit: 27 Jahre. "Der Markt" preist die Wahrscheinlichkeit eines Totalverlustes mit 97,5 % ein.

Das Argument, die Kurse seien nur wegen des dünnen, illiquiden Handels so weit unten, halte ich für eine "faule Ausrede". Die Papiere sind mMn deshalb so illiquide, weil niemand mit einem Kauf sein Geld zum Fenster rauswerfen will - außer einigen Hardcore-Zockern bei Hedgefonds.

Angehängte Grafik:

screen_00445.jpg

screen_00445.jpg

Statistische Fakten habe ich oben schon massenweise angeführt, z.B. dass die durchschnittliche Ausfallquote für BBB geratete Anleihen im Schnitt von Jahrzehnten bei 1% in einem Zeitraum von fünf Jahren lag. Die höchste je gemessene Ausfallrate in einem Fünfjahreszeitraum lag bei fünf Prozent.

Momentan preisen die Märkte in ihrer Hysterie das Zwanzigfache ein - und nun willst Du uns einen erzählen, dass das die richtigen Werte seinen. Das erinnert mich stark an New Economy-Fantasten, die auch ihre Fantasiepreise für realistisch hielten.

Also nix wie rein in den Markt, hehehehehehe.....

aber 80-90 %, das reicht vollkommen für einen weiteren kursverlust von 2000 pünktchen im down dieses jahr....

was der dow deutschland (von nixblickern auch dax genannt ;) ) dann macht, wir man sehen.

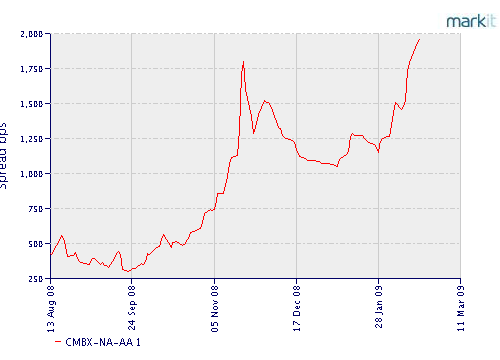

Diese wurden von den großen Investmentbanken bei der Schaffung von Commercial Mortgage Backed Securities bzw. von strukturierten Anlageprodukten aus solchen zugrunde gelegt. Die Entwicklung der Spreads auf solche strukturierten Produkte ist ernüchternd. Der Spread der Serie CMBX-NA-AA1 von Markit, dem Marketmaker der Banken für strukturierte Produkte, notierte im Tief von 2006 bei 8,30 Punkten und steht aktuell bei 1960 Punkten. Bei der Serie CMBX-NA-AA3 lag das Tief von 2007 bei 24,7 Punkten, und aktuell steht der Spread bei 2586.

Da kommt "Katerstimmung" auf!

Angehängte Grafik:

cmbx-na-aa1.png

cmbx-na-aa1.png

Der Phili-Index bezieht sich zudem auf das produzierende Gewerbe, das in den USA 20% zum BIP beiträgt. Und die jammern etwas, weil der Dollar massiv aufgewertet hat und in bestimmten Bereich nicht mehr so massiv Kohle verdient wird wie vorher bei Kursen von 1,60. Aber solange der Kurs über Kaufkraftparität zwischen 1,10 und 1,20 bleibt, ist das nachwievor für die US-Exporte günstig.

Das erinnert mich alles sehr an 2003 als der DAX bei 2.300 stand und die Anbeter des Weltuntergangs und ihre Lemminge den DAX unter 2000 gehen sahen. Absurd sind vor allem Annahmen, dass in Zukunft fast alle Schuldner ihre Schulden nicht mehr bezahlen. Da sollte die Anbeter des Weltuntergangs nicht von sich auf andere schließen, denn 97% der Weltbevölkerung oder sogar noch mehr machen das anders als sie.

Vielleicht sollte man mal an dieser Stelle noch ein paar ältere Postings/Threads von Libuda hervorholen, als er der Ariva-Gemeinde verkündete, dass die Banken nun gigantische Gewinne aufgrund ihrer stillen Reserven heben würden.

Dies alles zeugt von einer Borniertheit, die seinesgleichen sucht und macht jegliche Diskussion überflüssig. Borniertheiten werden auch dementsprechend quittiert, die Anfänge dürfen wir z.Z. allesamt beobachten und Fortschritte diesbezüglich können natürlich auch weiterhin nicht ausgeschlossen werden.

Angehängte Grafik:

rosa.jpg

rosa.jpg

U.S. mortgage rates drop toward record low: Freddie

Thursday February 19, 2009, 11:27 am EST

Yahoo! Buzz Print NEW YORK (Reuters) - Interest rates on standard U.S. 30-year mortgages dropped in the latest week to levels just shy of record lows as concerns of a deepening recession boosted the appeal of fixed-rate investments, Freddie Mac said on Thursday.

The average fixed 30-year mortgage rate declined to 5.04 percent in the week ending Thursday, from 5.16 percent in the previous period, Freddie Mac said in a statement. That was close to the 4.96 percent reached in mid-January, which was the lowest rate since Freddie Mac began its survey in 1971.

Yields on benchmark 10-year U.S. Treasury notes, which influence rates lenders offer to consumers, dropped as low as 2.65 percent this week from 2.99 percent in early February after bearish economic reports. Forecasts from the Federal Reserve for slower growth added to the negative tone, Frank Nothaft, Freddie Mac's chief economist, said in the statement.

"Mortgage rates followed bond yields lower this week as recent economic reports suggest the economy is still slowing, which reduces the future threat of inflation," Nothaft said.

Applications for U.S. home mortgages soared last week, nearing the levels last seen as rates dropped in early January, the Mortgage Bankers Association said on Wednesday. The 30-year rate as measured by the MBA fell to 4.99 percent in the week ending February 13.

Mortgage rates averaged the lowest in the northeastern U.S., at 4.92 percent, according to Freddie Mac's survey. Rates averaged the highest in the southwest, at 5.14 percent, it said.

All rates in the survey are based on up-front payments of about 0.7 percentage point of loan principal to the lenders.

(Reporting by Al Yoon; Editing by Leslie Adler)

Vogel Strauß glaubt - mit dem Kopf im Sand - auch, die Nacht wäre angebrochen, während ihm die Sonne hinterücks den Allerwertesten versengt.

Angehängte Grafik:

ecri.gif (verkleinert auf 76%)

ecri.gif (verkleinert auf 76%)

14:53 20.02.09

Washington (aktiencheck.de AG) - Die US-Verbraucherpreise sind im Januar 2009 gestiegen. Dies gab das US-Arbeitsministerium in Washington am Freitag bekannt.

Demnach erhöhte sich der Verbraucherpreisindex um 0,3 Prozent, während im Dezember eine Preisabnahme von 0,8 Prozent ausgewiesen worden war. Volkswirte hatten hier zuvor einen Preisanstieg von 0,3 Prozent erwartet.

Die um die volatilen Bestandteile Nahrungsmittel- und Energiepreise bereinigte Kernrate zeigte ein Plus von 0,2 Prozent, nachdem sie im Dezember unverändert geblieben war. Volkswirte waren hier von einem Plus von 0,1 Prozent ausgegangen. (20.02.2009/ac/n/m)

Und das ist auch kein Wunder, dass der tatsächlich wichtigste US-Frühindikator, der Frühindikator des Conference Board zuletzt nach Monaten des Rückgang erstmals wieder gestiegen ist.

Er steuert die Baisse einfach durch als Bulle und irgendwann geht es wieder nach Norden und da sagt er, dass er das schon immer wusste...

http://nachrichten.finanztreff.de/...lle,,r,0,sektion,uebersicht.html

Man sieht hier auch sehr schon, dass die Präsens- und Spätindikatoren, wie es nun einmal ihre Eigenschaft ist, nachhinken. Diese Indikatoren sind die Lieblinge der Weltuntergangsfans und ihrer Lemminge.

Da das bei der FED nicht der Fall ist, sollte man momentan kaufen bis zum Anschlag.

Denn logischerweise geht keine größere Bank mehr pleite, denn es ist für die FED völlig problemlos, die Pleite von Banken zu verhindern. Was ich momentan gut finde, ist, dass die FED und der Wirtschaftsminister Geinter keine Hektik bei diesen Verhinderungsoperationen entwickeln. Denn zunächst einmal müssen die Aktionäre unsolider Bankern völlig enteignet werden, damit möglichst lange üble Zocker nicht mehr in führende Positionen gelangen dürfen.

Eigentlich müssten auch die Fremdkapitalgeber dieser Banken einen auf den Deckel bekommen - aber das würde zu große Risiken mit sich bringen. Als Ersatzlösung müssen daher die Banken bei ihren Kreditvergaben an Chaoten wie Hedge-Funds massiv reguliert werden. Am simpelsten wäre: Keinerlei neue Kredite mehr an Hedge-Fonds, die dürfen sich nur noch mit Eigenkapital finanzieren.

White House tries to end bank nationalization talk

White House stands by private banking as talk of nationalization surfaces amid deep recession

Ben Feller, Associated Press Writer

Friday February 20, 2009, 5:39 pm EST

Yahoo! Buzz Print Related:Bank of America Corporation, Citigroup, Inc.

WASHINGTON (AP) -- The White House on Friday insisted it's not trying to take over two ailing financial institutions, even as stocks tumbled again. On Wall Street, talk of nationalization of Citigroup Inc., and Bank of America Corp., prompted investors to continue to balk, worried that the government would have to take control and wipe out shareholders in the process.

AP - White House Press Secretary Robert Gibbs gestures during his daily press briefing in the White House Pressroom at ...

Related Quotes

Symbol Price Change

BAC 3.79 -0.14

C 1.95 -0.56

{"s" : "bac,c","k" : "c10,l10,p20,t10","o" : "","j" : ""} Citigroup fell 20 percent, while Bank of America fell 12 percent in afternoon trading but also came off their lowest levels.

"This administration continues to strongly believe that a privately held banking system is the correct way to go, ensuring that they are regulated sufficiently by this government," White House press secretary Robert Gibbs said when asked about nationalizing the banks.

"That's been our belief for quite some time, and we continue to have that," Gibbs said.

Investors have shown decreasing confidence that U.S. banks can right themselves. Citigroup and Bank of America have already received significant help from taxpayers as the government has rushed in to try to save the financial sector, which has been choked by bad assets and seen the flow of credit shrink.

The speculation about the two banks' future continued to take a direct toll on the market.

Gibbs was pressed for more details on his answer -- specifically whether Obama would not nationalize banks. He said it was hard for him to be any clearer.

When a reporter suggested Gibbs could do that by saying point bank that Obama would never nationalize banks, Gibbs would not make that statement, but emphasized: "I think I was very clear about the system that this country has and will continue to have."

Ankäufe von Assets durch die Bad Bank oder mehrere Bad Banken werden die Weltuntergangsnummern bald als Unsinn erscheinen lassen. Viele dieser angeblich total vergifteten Assets haben nämlich erhebliche Werte, denn sie bringen Zinszahlungen und Tilgungen. Offensichtlich ist man sich aber die Ankaufspreise und das Ankaufsverfahren noch nicht einig. Meines Erachtens sollte man das mit kleineren Aufkaufmengen einfach testen. Zum Beispiel schreibt man einmal 50 Milliarden zum Ankauf aus, nennt auch einen Preis und fordert dann auf diesen Preis zu unterbieten (umgekehrt wie beim Preistender der EZB), dann teilt man nach dem holländischen Verfahren (alle einheitlich zum Grenzpreis) zu. An dieses umgekehrte Preistenderverfahren können sich dann später auch Mengentender anschließen, nachdem man im Preistenderverfahren einen Preis gefunden hat. Der umgekehrte Mengentender hätte den Vorteil, dass alle Banken eine Quote abbekommen werden, wenn sie zu dem genannten Preis teilnehmen wollen.

Der Finanzminister Geintner ist eigentlich ein guter Mann, was er als Präsident der New Yorker Fed bewiesen hat. Warum er allerdings so lange braucht um derartige Pläne, wie sie von mir beschrieben werden umzusetzen, weiß ich auch nicht. Vermutlich gibt es bei den Amis Widerstände, dass man so die Banken beschenken würde - das Problem könnten auch extreme Markt-Fuzzies zu sein, die sich als Gegenleistung immer noch gegen die sehr viel strengere notwendige Regulierung wehren, weil das ihre zukünftigen Boni beschneidet. Aber der Weltbank-Chef Strauß-Kahn hat es eigentlich gut mit folgendem auf den Punkt gebracht: Das Geld ist in Banken besser angelegt als in Brücken - selbst wenn man es mit den vielen maroden US-Brücken vergleicht. Das mit der härteren Regulierung sieht er sicher auch so wie ich.

Volcker sees crisis leading to global regulation

Volcker sees greater international cooperation on regulations growing from economic crisis

Eileen Aj Connelly, AP Business Writer

Friday February 20, 2009, 6:29 pm EST

Yahoo! Buzz Print NEW YORK (AP) -- "Even the experts don't quite know what's going on."

Speaking to a number of those experts Friday, Paul Volcker, a top economic adviser to President Barack Obama, cited not only the lack of understanding of the global financial meltdown but the "shocking" speed with which it had spread across the world.

"One year ago, we would have said things were tough in the United States, but the rest of the world was holding up," Volcker told a conference featuring Nobel laureates, economists and investors at Columbia University in New York. "The rest of the world has not held up."

In fact, the 81-year-old former chairman of the Federal Reserve said, "I don't remember any time, maybe even the Great Depression, when things went down quite so fast."

He noted that industrial production is falling in countries across the globe faster than in the U.S., one result of the decline caused by the breakdown of unbridled financial markets that operated on a global scale.

"It's broken down in the face of almost all expectation and prediction," he noted.

Volcker didn't offer specifics on how long he thinks the recession will last or what will help start a recovery. But he predicted there will be some lasting lessons from the experience.

"I don't believe it will be forgotten ... and we will revert to the kind of financial system we had before the crisis," he said.

While he assured his audience of his confidence that capitalism will survive, Volcker said stronger regulations are needed to protect the world economy from such future shocks.

And he said he is concerned about the amount of power central banks, treasuries and regulatory agencies have acquired while trying to contain the meltdown.

"It is evident in the United States, and not just in the United States, the central bank is taking on a role that is way beyond what a central bank should be taking," he said.

Volcker stressed the importance of international cooperation in creating a new regulatory framework, particularly for major banks that operate across national boundaries -- the reverse of what's happened in recent years.

"The more international agreement we have on where we want to get to, the better off we'll be," Volcker said.

And while major banks should be more tightly controlled and less able to make the sort of risky bets that led to their current debacle, Volcker said there should also be more oversight of some kind for hedge funds, equity funds and the remaining investment banks.

He scoffed at the notion that those entities must be free to innovate -- stating that financial "innovations" like asset backed securities and credit default swaps have brought few benefits. The most important "innovation" in banking for most people in the last 20 or 30 years, he maintained, is the automatic teller machine.

12.02.2009

Die Nachfrage nach Schiffsladeraum für Bulk-Transporte von Europa nach Fernost steigt.

Deutlich sichtbar wird das an der Aufwärtsentwicklung des Baltic Dry Index (BDI). Mit diesem Index werden die Preise für die weltweite Verschiffung von wichtigen Massengütern abgebildet. Die erfreuliche Entwicklung: Seit Beginn dieses Jahres ist der BDI um 70 Prozent gestiegen. Allein am 5. Februar hat dieser von einem Tag auf den anderen um 14,6 Prozent auf 1.498 Punkte zuglegt. Der Grund dafür sind u. a. steigende Eisenerztransporte von Europa nach China. Den Höhepunkt erreicht hat der BDI im Mai des Vorjahres mit 11.973 Punkten.