SIXT (723132/723133) - ewiges Wachstum?

Erich und Alexander Sixt teilten viele Seitenhiebe gegen den Ex-Partner BMW aus. "Wir müssen keine Marke neu erfinden, wir sind Sixt", sagte der Strategiechef. Sixt stelle keine Autos her, sondern hin. Sein Unternehmen sei "eine IT-Company mit angeschlossener Autovermietung", die jeden Tag eine Milliarde Anfragen verarbeite, sagte der Firmenchef und Großaktionär.

Bin mal gespannt, wie die Journalisten und die Analysten das verstehen und bewerten.

Optionen

| Boardmail an "Armer Student86" |

Wertpapier: Sixt SE St |

Moderation

Zeitpunkt: 12.03.19 10:06

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 6 Stunden

Kommentar: Beleidigung

Zeitpunkt: 12.03.19 10:06

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 6 Stunden

Kommentar: Beleidigung

Vollständiger Artikel hier: https://langfristanleger.net/...lands-guenstigster-it-konzern/aktien/

Sixt hat sein neues Mobilitätskonzept vorgestellt Mit der neu gelaunchten Mobilitätsplattform “One” (über eine App) möchte Sixt seine Services (Autovermietung, Carsharing und Ride-Hailing/Taxi) zusammenführen. Der mögliche Mietzeitraum reicht dabei von wenigen Minuten bis zu 27 Tagen. Dabei treffen die Dienstleistungen von Sixt auf eine Basis von 20 Millionen Kunden (Quelle: Sixt) und sollen weltweit verfügbar sein. Als besonderern Clou möchte Sixt über die Plattform auch Dienstleistungen Dritter mit anbieten. Laut dem Unternehmensberaterhaus PwC dürfte der Markt mit mobilen Dienstleistungen auf ein Volumen von bis zu 400 Milliarden Euro in 2030 kommen. Zusätzlich nutzt der Durchschnittsbürger seinen PKW gerade einmal eine Stunde pro Tag.

Besondere Phantasie besteht bei Sixt zudem auch durch die zunehmende Internationalisierung, insbesondere in die USA. Nach dem Eintritt in den USA in 2011 ist man mittlerweile, nach eigenen Angaben, mit 53 Standorten (20 davon an Top Flughäfen) bereits der viertgrößte Anbieter im Land. Dabei ist der Markt gigantisch: in den USA werden jährlich für den Gegenwert von 29 Milliarden Dollar Autos vermietet. Zum Vergleich: der gesamte weltweite Konzernumsatz von Sixt betrug in 2017 etwa 2,6 Milliarden Euro. Sixt betreibt mittlerweile 4 seiner 10 größten Stationen in den Vereinigten Staaten und arbeitet dabei sehr profitabel. CEO Erich Sixt kann sich dem eigenen Vernehmen nach bis zu 1.000 Standorte und eine Milliarde Umsatz in den USA in drei bis sieben Jahren vorstellen.

Risiken: massive Konkurrenz in einem hart umkämpften Markt. Daimler, BMW und Uber, konjunkturelle Risiken (allerdings schrieb Sixt in 2009 noch (knappe) Gewinne). Hackerangriffe Abwertung Restwerte der Fahrzeuge von Sixt Leasing

Insbesondere die Vorzüge sind spannend: Für das laufende Geschäftsjahr 2019 belaufen sich die Schätzungen auf einen Gewinn pro Aktie von 5,31€. Bei einem Kurs von 63€ käme die Vorzugsaktie damit auf ein KGV von gerade einmal 11,8 für 2019. Kommendes Jahr würde dieses nach Schätzungen bereits auf 10,8 fallen. Auch auf Basis der Marktkapitalisierung zum Umsatz (1,18 in 2019) und dem Unternehmenswert im Verhältnis zum EBITDA (6,56 in 2019) ist das Unternehmen alles andere als teuer bewertet. Dabei muss berücksichtigt werden, dass Sixt bereits seit einigen Geschäftsjahren zweistellig im Gewinn zulegt. Vergleicht man Sixt mit den amerikanischen Konkurrenten klaffen deutliche Bewertungsunterschiede auf. So soll der amerikanische Konkurrent Lyft in der untersten Spanne mit über dem 8-fachen des Umsatzes bewertet an die Börse gehen. Dabei macht Lyft noch horrende Verluste wohingegen Sixt seit Jahrzehnten profitabel arbeitet.

Persönliches Fazit: Die Sixt SE profitiert davon, dass im Konzern frühzeitig die Zeichen der Zeit erkannt wurden. So werden und wurden die Überschüsse seit Jahren in die IT-Infrastruktur und das Marketing investiert. Die neue App und der Clou, die Vermittlung von Dienstleistungen Dritter, könnten zu einem echten Gamechanger werden. Die Vorzüge notieren mit 30 % Abschlag auf die Stämme, das bietet zusätzliche Phantasie im Falle einer Umwandlung. Mir gefällt das konsequente Handeln des Managements, so wurde die Plattform angekündigt und in kurzer Zeit wurde sie umgesetzt. Sixt erscheint als führend was die IT Infrastruktur angeht. Zweistelliges Umsatzwachstum und Dividenden in Höhe von 4-5 % könnten ca. 15 % jährliche Rendite ermöglichen. Das ist für viele Leser jetzt vielleicht nicht genug. Allerdings: dank Zinseszinseffekt wäre man mit ca. 14 % historischer Rendite seit IPO (1986) mit 5.000 EUR Einsatz umgerechnet jetzt Millionär.

Vollständiger Artikel hier: https://langfristanleger.net/...lands-guenstigster-it-konzern/aktien/

Disclaimer: Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken

Wäre dankbar für Deine Einschätzung

Warum kaufen alle immer nur die Stämme?

die sind 30 % höher bewertet als die Vorzüge?

Wo+/- 70% der Aktien von der Familie gehalten werden brauche ich kein Stimmrecht, eine HV und die üblichen Würstchen brauche ich auch nicht.... die gibt es auch woanders........

die Dividende ist bis auf glaube ich 1 Cent auch die selbe, also was ist der Grund?

Angehängte Grafik:

unknown.jpeg

unknown.jpeg

Auch ich finde hier keine rationale Erklärung, Div war letztes Jahr 4,00 (Stämme) und 4,02 (Vorzüge).

Wenn die Zahlen am Montag passen, wovon ich bei Sixt ausgehe, sollten aber beide Aktien weiter anziehen :)

Und um VW zu ergänzen:

hier sind die VZ im DAX und da werden eben die VZ gekauft und nicht die Stämme

Optionen

| Boardmail an "Michale" |

Wertpapier: Sixt SE St |

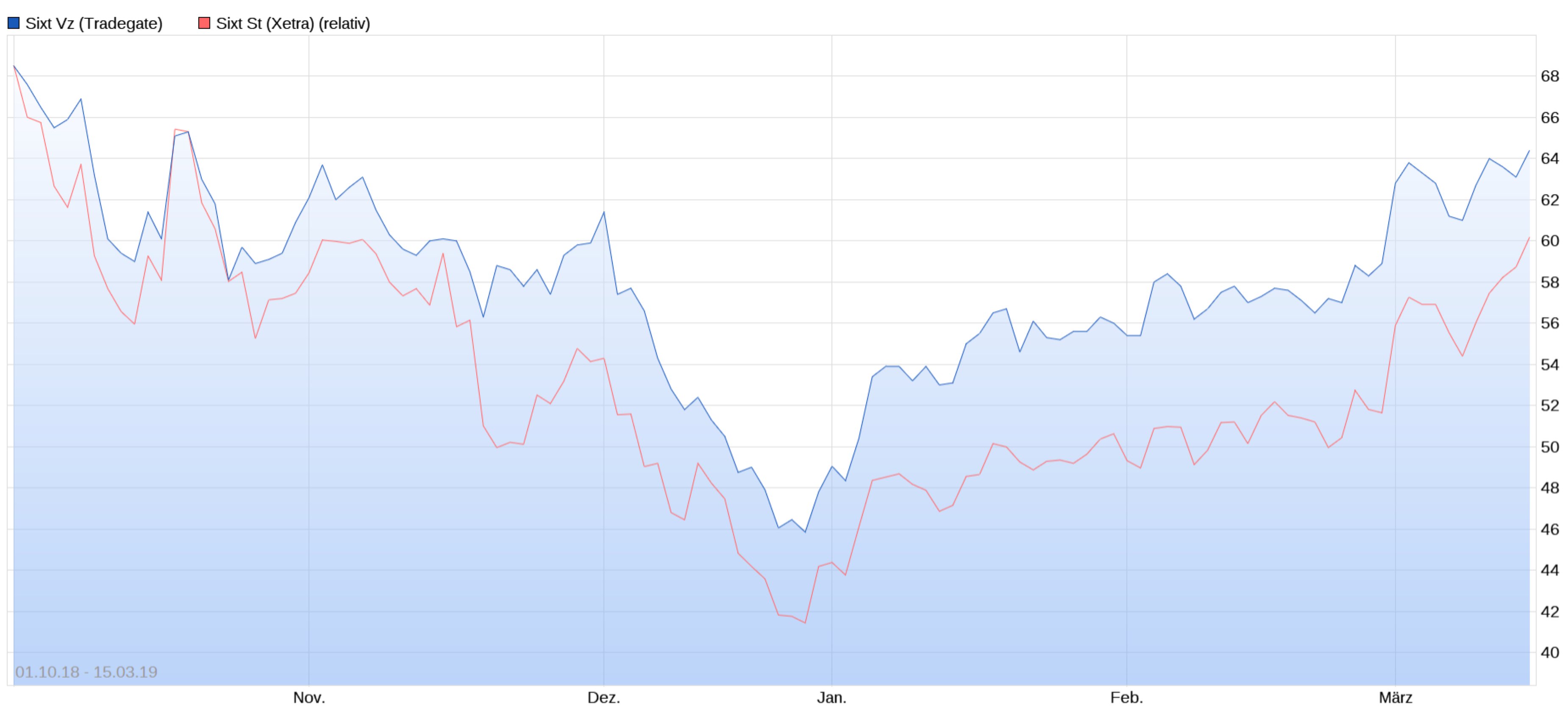

Wenn du im Herbst Vorzüge gekauft hast, hast du aus heutiger Sicht alles richtig gemacht, denn in dieser Zeitspanne sind die Vorzüge besser gelaufen:

Blau = Vorzüge

Rot = Stämme

Angehängte Grafik:

____sixt_vz_chart_|_realtime_|....jpg (verkleinert auf 13%)

____sixt_vz_chart_|_realtime_|....jpg (verkleinert auf 13%)

Sollte Sixt mal kein Familienunternehmen sein, dann wäre die Stammaktie begehrter als die Vz.

Persönlich halte ich 1/4 Stämme und 3/4 Vorzugsaktien.

@KASADAMM Die Stammaktie scheint ja die letzten Jahre über bereits begehrter gewesen zu sein, jedenfalls sind Käufer konstant bereit mehr dafür zu zahlen. Eine Übernahme sehe ich in den nächsten Jahren auch bei Sixt nicht, denke eher dass der Erich sich Stück für Stück zurückzieht und die Söhne übernehmen.

@PETRO001 Die große Kursdifferenz lässt sich doch aber nicht nur durch die Indexfonds begründen, bei VW oder BMW weicht die nicht notierte Aktiengattung ja auch nicht um 30% ab.

An der fehlenden Liquidität der Vorzüge kann es eigtl auch nicht liegen, da befinden sich 100% im Streubesitz während die Stämme ja überwiegend bei der Familie Sixt liegen.

Wer sich nicht entscheiden kann, kauft halbe/halbe und gut ist.

Muss ich wohl Geduld lernen...