QSC steigt

http://www.ftd.de/finanzen/maerkte/marktberichte/...ein/50160524.html

Optionen

| Boardmail an "brunneta" |

Wertpapier: q.beyond AG |

von KH reingestellt...man beachte den

Zeitabstand 9.24Uhr....11.24Uhr.

Wem nuetzen solche Postings...???

ist er long ...wird so geschrieben ...2 Std spaeter

ist er short...anders...

Da ist voellig Wurscht, wie ich selber

investiert bin.

Bei systaic nicht und hier long.

Das erlaube ich mir zu erwaehnen.

Nicht mehr und nicht weniger.

25.08.2010 | 07:58

Der Telekomanbieter QSC will die erste offene Plattform für Glasfasernetze schaffen. Damit könnten die zahlreichen kleinen Netzbetreiber ihre Dienste bundesweit anbieten und die großen Spieler die schnellen Glasfaserleitungen der Kleinen in den Gegenden nutzen, wo ein eigenen Ausbau sich nicht rechnet. (Handelsblatt S. 23)

http://www.aktien-meldungen.de/Nachrichten/...essespiegel-QSC-0150168

Optionen

| Boardmail an "brunneta" |

Wertpapier: q.beyond AG |

hoch 2009...

war ja nun genug gelegenheit zum kaufen

bei tiefkursen...oder ?!

Ebenfalls positiv: Der TecDAX-Konzern hat schon frühzeitig erklärt, die Aktionäre am Gewinn zu beteiligen. "Wir haben bereits angekündigt für das Geschäftsjahr 2011 eine Dividende zu zahlen. QSC wird ein Dividendenwert", so Hermann.

http://www.deraktionaer.de/xist4c/web/...__searchNewsId_12481589_.htm

Optionen

| Boardmail an "brunneta" |

Wertpapier: q.beyond AG |

Optionen

| Boardmail an "Vermeer" |

Wertpapier: q.beyond AG |

"QSC befindet sich im Moment im Transformationsprozess von einem Netzbetreiber zu einem Serviceanbieter", erklärt Finanzvorstand Jürgen Hermann. Das auf mittelständische Geschäftskunden spezialisierte Unternehmen will zukünftig verstärkt auf das margenstarke Geschäft mit Telekom-Dienstleistungen wie etwa virtuellen Telefonanlagen setzen. Bislang traten die Kölner mit einer eigenen Infrastruktur vor allem als Netzbetreiber in Erscheinung.

Wachstum auf allen Ebenen

Die Neuausrichtung zeigt erste Erfolge. Für das zweite Quartal meldete QSC Zuwächse in allen Bereichen und übertraf die Prognosen der Analysten klar. Der Umsatz wurde von 103,7 Millionen Euro im Vorjahresquartal auf 104,9 Millionen Euro gesteigert, das EBIT von 0,7 Millionen auf 1,8 Millionen Euro. Das entspricht einer EBIT-Marge von zehn Prozent. Unter dem Strich wurde der Gewinn von 1,1 Millionen auf 4,3 Millionen Euro vervielfacht.

Erfolgreiche Umstellung

Die Umsätze mit traditionellen Festnetz- und Breitbandprodukten wie Call-by-Call, Preselect und ADSL sanken zwar um rund 16 Prozent auf 34,1 Millionen Euro. Dank des anziehenden Geschäfts mit IP-basierten Produkten und Diensten (plus zwölf Prozent auf 70,8 Millionen Euro) konnte dieser Rückgang jedoch kompensiert werden. Damit erzielte QSC im zweiten Quartal bereits zwei Drittel der Umsätze in diesen höhermargigen Geschäftsfeldern. Analysten sehen dies als Beweis dafür, dass die Umstellung des Geschäftsmodells funktioniert. Ein weiterer Treiber für die Steigerung des Ergebnisses: die wesentlichen Investitionen im Rahmen der Neuausrichtung sind abgeschlossen, auch die Abschreibungen gehen zurück.

Prognose angehoben

Vor dem Hintergrund der guten Entwicklung hat der Vorstand die Prognose für das Gesamtjahr angehoben. So soll der Gewinn sich in diesem Jahr nun auf mehr als 16 Millionen Euro verdreifachen (Vorjahr: 5,5 Millionen Euro). In puncto Free Cashflow streben die Kölner inzwischen ein Niveau von mehr als 25 Millionen Euro an nach bislang über 22 Millionen Euro. Dies entspräche einer Verdopplung gegenüber dem 2009er-Niveau. Auch bei den übrigen Zahlen will Finanzchef Hermann Wachstum zeigen.

Profitabilität oberste Priorität

Für QSC hat die Umsatzqualität und Profitabilität weiterhin oberste Priorität. Der TecDAX-Konzern verzichtet daher weiterhin auf Geschäfte mit unzureichenden Deckungsbeiträgen. Analysten rechnen für die kommenden Jahre mit einem deutlichen Gewinnwachstum. Im Rahmen dieser Neuausrichtung zieht der Finanzchef daher auch Übernahmen in Betracht. "Wir könnten uns kleinere Übernahmen im IT-nahen Umfeld vorstellen", so Hermann. Denkbar wären kleine Hostinganbieter oder Rechenzentren.

Dividende geplant

Ebenfalls positiv: Der TecDAX-Konzern hat schon frühzeitig erklärt, die Aktionäre am Gewinn zu beteiligen. "Wir haben bereits angekündigt für das Geschäftsjahr 2011 eine Dividende zu zahlen. QSC wird ein Dividendenwert", so Hermann.

Viel Luft nach oben

Die Fokussierung auf höhermargige Dienste eröffnet QSC auf der Ertragsseite deutliches Potenzial. Dies ist auf dem aktuellen Kursniveau noch nicht annähernd berücksichtigt. Der Newsflow dürfte in den kommenden Wochen positiv bleiben. Die Aussicht auf eine Dividende sorgt für zusätzliche Fantasie.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte:

Aktien, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.

http://www.deraktionaer.de/xist4c/web/...__searchNewsId_12481589_.htm

Übrigens, interessanter Nebenwert: Amphion Innovations ( A0j2VM)

Optionen

| Boardmail an "storm 300018" |

Wertpapier: q.beyond AG |

QSC erschließt sich als erstes deutsches Telekommunikations-Dienstleistungsunternehmen ein neues Geschäftsfeld:

Der Konzern mit Sitz in Köln vermittelt den Besitzern von echten Glasfasernetzen die Kunden, welche diese schnellen Leitungen nutzen möchten.

Vorstandsvorsitzender Dr. Bernd Schlobohm sagte im Interview mit dem „Handelsblatt“: „Wir schaffen eine Drehscheibe für regionale Anbieter von Glasfasernetzen und die Nachfrage nach Kapazitäten dort.“

Berechnungen der Deutschen Telekom respektive Schätzungen zufolge kostet das Verlegen eines Kilometers Glasfasernetz 50.000 Euro beziehungsweise für ganz Deutschland 30 bis 50 Milliarden Euro. Außerdem lohnen sich die schnellen Netze nur für die Kunden, die sie auch gut auslasten."

So bleibt QSC immer im Gespräch und die Phantasie wächst... ;-)

Optionen

| Boardmail an "atitlan" |

Wertpapier: q.beyond AG |

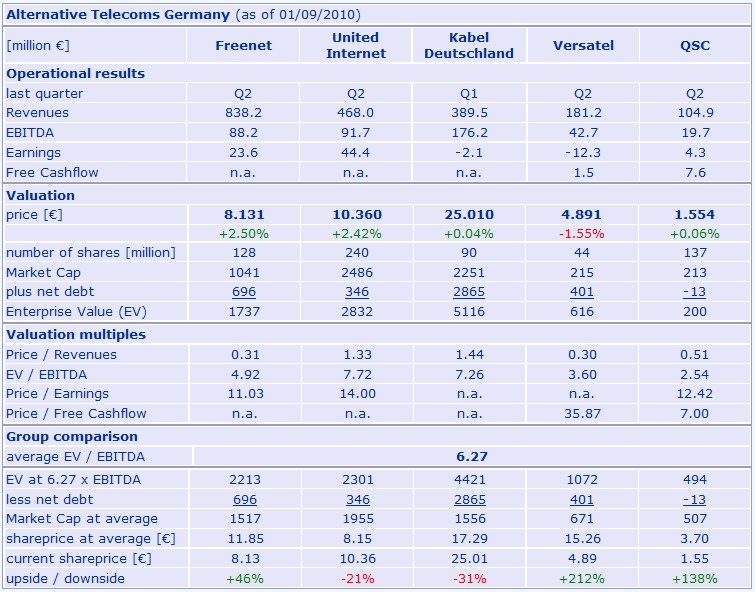

Angehängte Grafik:

alt_telcos_germ_2010-09-01.jpg (verkleinert auf 67%)

alt_telcos_germ_2010-09-01.jpg (verkleinert auf 67%)

http://www.investegate.co.uk/Article.aspx?id=20100901163000Z8679

Optionen

| Boardmail an "brunneta" |

Wertpapier: q.beyond AG |

Doha Bank hat 5 Mill zurueckgekauft und

will noch 212 Mill dazu zurueckkaufen.

Wieso zurueckkaufen? (Repurchase)

http://www.google.com/finance?q=DOH:DHBK

kommt mir eher so vor , das sei deren Kuerzel

hat wohl nix mit der QSC hier zu tun....???!

Optionen

| Boardmail an "atitlan" |

Wertpapier: q.beyond AG |

http://www.aktiencheck.de/artikel/analysen-TecDAX-2104486.html

Optionen

| Boardmail an "atitlan" |

Wertpapier: q.beyond AG |

Optionen

| Boardmail an "Vermeer" |

Wertpapier: q.beyond AG |

Kursziel bei 2,10 Euro.

http://www.deraktionaer.de/xist4c/web/...sch_id_43__dId_12509689_.htm

Optionen

| Boardmail an "brunneta" |

Wertpapier: q.beyond AG |

Optionen

| Boardmail an "Vermeer" |

Wertpapier: q.beyond AG |

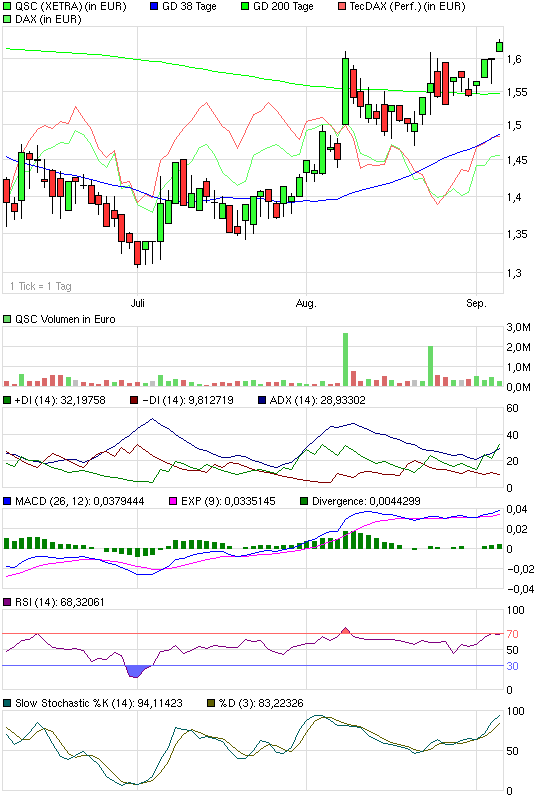

Angehängte Grafik:

chart_quarter_qsc.png (verkleinert auf 93%)

chart_quarter_qsc.png (verkleinert auf 93%)