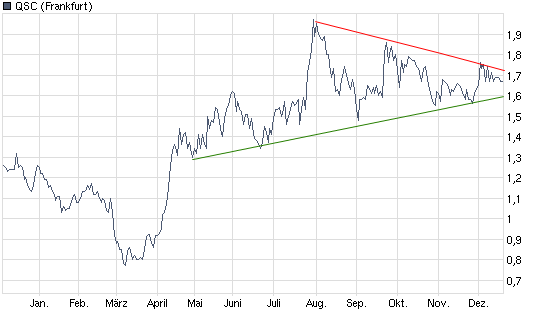

QSC steigt

Angehängte Grafik:

profichart_27112009_1444.png (verkleinert auf 70%)

profichart_27112009_1444.png (verkleinert auf 70%)

ich finde muss man der QSC klar zugestehen das Sie sich in den letzten Monaten deutlichst nach vorne bewegt haben. Sowohl in der Einstellung, als auch im Portfolio, als auch bei den Mitarbeitern. Sicherlich wird der Kampf um einige Grosskunden bei allen Beteiligten Federn kosten, aber QSC hat frühzeitig auch die anderen Sparten verstärkt um langfristig wachsen zu können. In einigen Bereichen sind Sie bereits führend und haben die Trendwende deutlich vor dem Wettbewerb vollzogen. Von daher bin ich mir recht sicher das wir hier mittel- bis langfristig bestens investiert sind.

Gruss Joachim

Breitbandmarkt

Kartellamt prüft Marktmissbrauch der Telekom

Von Helmut Bünder

Gegenstand der Kartellamtsprüfung: das Breitbandkabel

02. Dezember 2009 Das Bundeskartellamt hat gegen die Deutsche Telekom ein Verfahren wegen des Verdachts auf Missbrauch einer marktbeherrschenden Stellung eingeleitet. Nach Beschwerden von Telekom-Konkurrenten geht die Kartellbehörde Hinweisen nach, dass der Bonner Konzern ein wichtiges Vorleistungsprodukt für den Breitbandmarkt unter den tatsächlichen Kosten anbiete und damit Wettbewerber mit eigener Infrastruktur behindere.

Hinter der Auseinandersetzung steht der Kampf um Marktanteile im lukrativen Großkundengeschäft, in dem die Telekom mit Unternehmen wie Telefónica, Vodafone oder QSC konkurriert. Über diverse technische Lösungen bieten sie Zugangsmöglichkeiten zu ihrem Übertragungsnetz für das Internet. Kunden sind Telekommunikationsanbieter mit begrenzter eigener Infrastruktur, Internetserviceprovider sowie zum Teil auch Kabelunternehmen.

Das Verfahren, in dem der Telekom die Verhängung eines hohen Bußgeldes drohen könnte, steht noch ganz am Anfang. In einem ersten Schritt hat das Bundeskartellamt Auskunftsbeschlüsse verschickt, in denen die Behörde nach Preisen und anderen Marktdaten fragt. Der Vorwurf gegen die Telekom richtet sich auf die Preisgestaltung für das Vorleistungsprodukt "Wholesale Internet Acces" (WIA), das von Unternehmenskunden ohne eigene Infrastruktur genutzt werden kann. Konkurrenten mit eigenen Netzen beanstanden den aus ihrer Sicht zu niedrigen Preis, weil sich ihre Investitionen nicht in Kostenvorteilen gegenüber reinen Wiederverkäufern auszahlten.

Verdacht auf Missbrauch einer marktbeherrschenden Stellung

"Es besteht der Verdacht auf Missbrauch einer marktbeherrschenden Stellung im Wege des Behinderungsmissbrauchs durch eine Preis-Kosten-Schere", schreibt das Kartellamt zur Begründung des Auskunftsbeschlusses. Großkunden wie etwa United Internet können über WIA das Basisnetz der Telekom (IP-Backbone) nutzen und so auch ohne eigene Infrastruktur einen direkten Zugang zu ihren Endkunden herstellen. Obwohl dieses Leistungsangebot technisch aufwendiger ist, berechnet die Telekom dafür nur unwesentlich mehr als für eine im Branchenjargon als IP Bitstrom Access (IP BSA) bezeichnete Zugangsvariante, für deren Nutzung eigene Leitungen notwendig sind. Der Preis für Bitstrom wird im Gegensatz zu dem für WIA immer noch von der Bundesnetzagentur kontrolliert und regelmäßig neu festgesetzt, zuletzt auf eine Monatsmiete von 18,32 Euro je Anschluss.

Zum Thema

Zu viel Gedränge auf dem Breitbandmarkt

Jeder dritte Breitband-Kunde wählt das Fernsehkabel

„Maximal vier DSL-Anbieter bleiben übrig“

Der Bundesverband Breitbandkommunikation (Breko), der Telekom-Konkurrenten mit eigenem Netz vertritt, dringt schon seit Monaten auf eine Beseitigung der "Kostenunterdeckung". Die Verzerrung der Preise behindere den Aufbau einer konkurrierenden hochleistungsfähigen Breitbandinfrastruktur und schade einem nachhaltigen Wettbewerb, kritisiert der Verband.

Ende des Verfahrens noch völlig offen

Die Telekom nutzt nach Angaben von Konkurrenten die Lücke in der Regulierung für Dumpingpraktiken, um den Wettbewerbern Kunden abzujagen. Durch das äußerst preisaggressive Verhalten der Deutschen Telekom sei eine "verschärfte faktische Remonopolisierung des IP-Backbonemarktes" zu beobachten, heißt es in einer Stellungnahme von Telefónica an die Netzagentur. Weil Wettbewerber bei WIA auch das Backbone-Netz der Telekom nutzten, müsse der Preisabstand deutlich höher sein als der Aufschlag von rund 70 Cent, den die Telekom bisher verlange. So sieht dies auch die Bundesnetzagentur. Sie hatte bereits bei der jüngsten Entgeltentscheidung für IP BSA im September beanstandet, dass der Aufschlag nicht ausreiche. Ein Sprecher der Telekom widersprach: "Der Preisabstand zwischen IP BSA und WIA ist angemessen. Der Wettbewerb wird dadurch nicht beeinträchtigt. Das werden wir dem Bundeskartellamt umfassend darlegen."

Wahrscheinlich könne erst in einigen Monaten, nach Auswertung der Antworten auf die Auskunftsbeschlüsse, über das weitere Vorgehen entschieden werden, sagte ein Sprecher des Kartellamtes. Das Ende des Verfahrens sei noch völlig offen. Dass die Kartellbehörde die Untersuchung führt, ist auf dem Breitbandmarkt ein Novum. In der Branche wird das Verfahren auch als Test dafür gesehen, ob die Kooperation der beiden Behörden beim Übergang von Teilmärkten in die allgemeine Wettbewerbskontrolle funktioniert. Denn für die Missbrauchskontrolle von Märkten, die aus der Regulierung durch die Netzagentur entlassen wurden, ist anschließend das Kartellamt verantwortlich. Telekom-Konkurrenten befürchten langwierige Verfahren, die keinen kurzfristigen Rechtsschutz ermöglichen, wie er auf diesen sich schnell verändernden Märkten notwendig sei.

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

Deutsche Telekom

"Die Konkurrenz wird zunehmen"

Von Simon Hage

Mit Spannung erwarten die Deutsche Telekom und ihre Konkurrenten das heutige Urteil des Europäischen Gerichtshofs. Fällt die Regulierungsfreiheit für das Highspeed-Internet, könnten kleinere Anbieter profitieren. Torsten Gerpott, Professor für Telekommunikationswirtschaft, sieht aber im Gespräch mit manager magazin auch die Gefahr geringerer Investitionen.

mm.de: Herr Professor Gerpott, der Europäische Gerichtshof verkündet heute ein Urteil, das die Regulierungsfreiheit des neuen Glasfasernetzes komplett aufheben könnte. Welche Rolle spielt die Entscheidung für den Ausbau des Highspeed-Internets VDSL in Deutschland?

Torsten J. Gerpott leitet den Lehrstuhl Unternehmens- und Technologieplanung, Schwerpunkt Telekommunikationswirtschaft, an der Universität Duisburg Essen

Gerpott: Zum aktuellen Zeitpunkt hat die Deutsche Telekom ihr Glasfasernetz in 50 Städten bereits ausgebaut. Allerdings nur vom sogenannten Hauptverteiler bis zum jeweiligen Kabelverzweiger. Auf dem letzten Stück der Übertragungsstrecke wird - selbst in diesen Vorreiter-Städten - weiterhin eine altmodische Kupferleitung verwendet. Für den nächsten Ausbauschritt von diesem Punkt im Netz bis zu Wohn- oder Geschäftsgebäuden, der eine noch schnellere und umfangreichere Datenübermittlung ermöglichen würde, hat das Urteil durchaus Relevanz.

mm.de: Inwiefern?

Gerpott: Sollte der umstrittene Paragraf im Telekommunikationsgesetz gekippt werden, könnte die Telekom von Investitionen zur Verlegung von Glasfasern auf den besagten Teilstrecken absehen: Es bestünde weniger Rechtssicherheit, dass dieser Bereich von einer Regulierung ausgeklammert bliebe. Wieso sollte man noch Geld in die Hand nehmen, wenn möglicherweise auch Konkurrenten aus Telekom-Sicht unangemessen von dieser Investition profitieren würden?

mm.de: Beim Ausbau des ultraschnellen Internets hinkt Deutschland im internationalen Vergleich hinterher. Was sind die Gründe?

Baustelle Highspeed-Internet: "Der Druck auf die Telekom durch die Konkurrenz in Deutschland, diesbezüglich eine Pionierrolle zu übernehmen, um sich im Wettbewerb zu unterscheiden, ist noch nicht allzu groß"

© DPAGerpott: Nur eine verschwindend geringe Anzahl von 2 bis 5 Promille aller Haushalte wohnt derzeit hierzulande in Häusern die sich direkt an ein Glasfasernetz anschließen lassen - also ohne Kupferleitung auf den letzten Metern. In anderen Ländern, insbesondere in Südkorea und Japan, hat der Staat die Glasfaserinfrastruktur massiv subventioniert. In Deutschland liegt die Situation anders: Der Fiskus hat nicht die nötigen Mittel für solche Subventionen. Und die Telekom hat selbst keinen großen Anreiz, in Glasfaser bis zum Gebäude zu investieren: Der Druck auf die Telekom durch die Konkurrenz in Deutschland, diesbezüglich eine Pionierrolle zu übernehmen, um sich im Wettbewerb zu unterscheiden, ist noch nicht allzu groß. Der Bonner Konzern verdient im Festnetz auch auf Sicht noch sehr gut, ohne mehr in den Glasfaserausbau zu investieren.

mm.de: Warum halten die Wettbewerber sich mit derartigen Investitionen zurück?

Gerpott: Bis heute waren große Wettbewerber damit beschäftigt, eigene Netztechnik bis zu den rund 7900 Hauptverteilern in Deutschland aufzubauen. Nachdem dieser Aufbau nun weit gehend abgeschlossen ist, werden die Telekom-Konkurrenten im Festnetz zunehmend zunächst in Ballungszentren nach Lösungen suchen, wie sie die Kupferleitungen der Telekom durch Glasfaser bis zum Gebäude ersetzen können. Ich erwarte deshalb, dass in Großstädten die Investitionen von Telekom-Konkurrenten in Glasfasernetze bis zum Gebäude in den nächsten Jahren merklich zunehmen werden.

mm.de: Würde der Wettbewerb verstärkt, wenn der Europäische Gerichtshof die Regulierungsfreiheit tatsächlich aufhöbe?

Telekom: BP vergibt Großauftrag an T-Systems (02.12.2009)Netzausbau: Chefregulierer drückt aufs Tempo (27.11.2009)High-Speed-Internet: Deutschland forciert Ausbau (26.11.2009)Telekomaktien: Von Heimstärke und Fantasie (25.11.2009)Einschnitte: Telekom streicht weitere Jobs (23.11.2009)Hauptversammlung: Ewiger Traum von der wendigen Telekom (19.11.2009)Gerpott: Die alternativen Internetanbieter hätten einerseits einen nicht unbedeutenden Vorteil: Sie könnten mit größerer rechtlicher Sicherheit davon ausgehen, Zugriff auf Glasfasernetzteile der Telekom zu bekommen. Andererseits könnten sie dann auch in Versuchung geraten, das Telekom-Netz längerfristig zu nutzen, statt in eine eigene Infrastruktur zu investieren. Das könnte echtem Wettbewerb bei Hochgeschwindigkeitszugängen per Glasfaser längerfristig in Deutschland sogar entgegen wirken.

mm.de: Hat die Telekom einen ernsthaften wirtschaftlichen Schaden zu befürchten?

Gerpott: Nein. Unabhängig davon, wie das Urteil ausfällt, sind die unmittelbaren Folgen für die Deutsche Telekom gering. De facto wird das Hochgeschwindigkeitsnetz VDSL der Telekom schon heute von der Bundesnetzagentur reguliert. Es laufen bereits erste Verfahren, um den Zugang der Konkurrenten zu Telekom-Leerrohren und -Glasfaserteilstrecken in Ortsnetzen zu ermöglichen sowie um auch den Weiterverkauf von VDSL-Leistungen an Wettbewerber zu erleichtern.

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

Donnerstag, 3. Dezember 2009, 11:48 Uhr Diesen Artikel drucken[-] Text [+] Brüssel/Düsseldorf (Reuters) - Deutschland ist mit dem umstrittenen Gesetz zum Investitionsschutz in der Telekommunikationsbranche gescheitert.

Der Europäische Gerichtshof (EuGH) entschied am Donnerstag in Luxemburg, dass die entsprechenden Änderungen im Telekommunikationsgesetz (TKG) aus dem Jahr 2004 gegen europäisches Recht verstoßen. Konkurrenten der Deutschen Telekom hatten kritisiert, die "Lex Telekom" ermögliche dem Marktführer beim Aufbau seines Hochgeschwindigkeitsnetzes (VDSL) ein Monopol. Dies sah auch die EU-Kommission so und verklagte die Bundesregierung im September 2007.

Die EU-Kommission begrüßte die Entscheidung der Richter. "Das Urteil stärkt den Wettbewerb auf dem deutschen Telekommunikationsmarkt", erklärte Kommissionssprecher Martin Selmayr. Die Politik der Kommission, die sich gegen Monopole und Regulierungsferien für dominante Telekom-Unternehmen eingesetzt habe, sei bestätigt worden. Das Gesetz müsse jetzt geändert werden.

In der Praxis hat das Urteil wohl kaum Auswirkung. Denn mittlerweile hat sich die Telekom mit den Konkurrenten Vodafone und United Internet über einen Mietpreis für die VDSL-Leitung geeinigt. Damit können die Wettbewerber ihren eigenen Kunden die Datenautobahn anbieten. Und auch bei der Forderung der Konkurrenten, Zugang zur Infrastruktur der Telekom zu bekommen, um selbst das Netz aufzurüsten, gibt es Bewegung. Nachdem eine freiwillige Einigung gescheitert war, schalteten die Telekom sowie Vodafone, Telefonica und Hansenet die Bundesnetzagentur ein, die nun die Konditionen festlegen wird. Beim weiteren Ausbau des VDSL-Netzes kooperiert die Telekom zudem mit Wettbewerbern. Die EU-Kommission geht davon aus, dass die Telekom jetzt den Zugang zu ihrem Netz noch weiter erleichtern muss.

EU-KOMMISSION SAH WETTBEWERB EINGESCHRÄNKT

EU-Kommissarin Viviane Reding hatte dem deutschen Gesetzgeber vorgeworfen, die Telekom beim Aufbau des VDSL-Netzes entgegen den EU-Regeln vor dem freien Wettbewerb zu schützen. Der EuGH folgte am Donnerstag der Empfehlung seines Generalanwalts Poiares Maduro vom April dieses Jahres. "Der Gerichtshof stellt fest, dass das TKG das Ermessen der Regulierungsbehörde hinsichtlich der Regulierung neuer Märkte in unzulässiger Weise einschränkt", erklärte es in Luxemburg.

Das neue TKG war Anfang 2007 in Kraft getreten. Damals steckte die Telekom mitten im VDSL-Ausbau für die 50 größten deutschen Städte und drohte damit, das drei Milliarden Euro teure Vorhaben zu stoppen, wenn es keinen Regulierungsschutz gebe. Nach dem neuen Passus werden "neue Märkte" nur dann von der Bundesnetzagentur reguliert, wenn sonst der Wettbewerb "langfristig" behindert wird.

Die Bundesregierung sieht in dem neuen TKG einen gerechtfertigten Regulierungsschutz für Investitionen. Dabei muss jedoch ein neuer Markt entstehen, also Dienste und Produkte angeboten werden, die sich von bisherigen Angeboten deutlich unterscheiden. Es reicht demnach nicht, nur eine neue Infrastruktur zu errichten. Das VDSL-Netz erlaubt mit theoretisch bis zu 50 Mbit pro Sekunde deutlich höhere Übertragungsgeschwindigkeiten als die bisherige DSL-Technik. Die Telekom bietet darüber kombinierte Angebote aus Telefonie, Internet und Unterhaltung an.

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

DSL-Vorleistungsprodukt unter tatsächlichen Kosten angeboten?

Das Bundeskartellamt hat Ermittlungen gegen die Deutsche Telekom eingeleitet. Die Wettbewerbsbehörde will herausfinden, ob der Preis für Wholesale Internet Access zu niedrig angesetzt ist.

Das Bundeskartellamt ermittelt gegen die Deutsche Telekom. Der Bonner Konzern soll DSL-Providern ein wichtiges DSL-Vorleistungsprodukt unter den tatsächlichen Kosten anbieten. Wettbewerber mit eigener Festnetzinfrastruktur wie die Telefónica, Vodafone und QSC seien so behindert worden, berichtet die Frankfurter Allgemeine Zeitung.

Das Bundeskartellamt habe als ersten Schritt in dem Verfahren Auskunftsbeschlüsse versandt, mit denen Preise und andere Marktdaten zum Wholesale Internet Access (WIA) erfragt werden. "Es besteht der Verdacht auf Missbrauch einer marktbeherrschenden Stellung im Wege des Behinderungsmissbrauchs durch eine Preis-Kosten-Schere", heißt es in dem Schreiben.

Großkunden wie United Internet nutzen über WIA auch den IP-Backbone der Telekom. Obwohl diese Zugangsform technisch aufwendiger ist, berechne die Telekom dafür nur geringfügig mehr als für IP Bitstrom Access (IP BSA). Bei IP BSA hat der Wettbewerber ein eigenes Backbone-Netz. Bei diesen Vorleistungsprodukten herrscht starker Wettbewerb.

Der Preis für IP BSA wird von der Bundesnetzagentur kontrolliert und beträgt gegenwärtig 18,32 Euro je Anschluss im Monat. Der Aufschlag von 72 Cent für das Vorleistungsprodukt WIA sei nicht angemessen, bemängelt die Konkurrenz. WIA ist nicht reguliert, weshalb das Kartellamt zuständig ist.

Telekom-Sprecher Philipp Blank sagte Golem.de: "Der Preisabstand zwischen IP BSA und WIA ist angemessen: Der Wettbewerb wird dadurch nicht beeinträchtigt. Das werden wir dem Bundeskartellamt umfassend darlegen."

Das neue Verfahren gegen die Telekom steht noch ganz am Anfang, der Ausgang ist ungewiss. Es gab im August 2009 bereits eine Mehrwertdienste-Entscheidung des Bundeskartellamts zur Telekom. Auch da gab es eine Beschwerde eines Konkurrenten, doch die Behörde entschied: "Kein Anlass zum Tätigwerden". Das Verfahren wurde eingestellt. (asa)

Quelle: http://www.golem.de/0912/71628.html

http://news.onvista.de/handelsblatt-top-news/...-it?ID_NEWS=127748161 . wäre ja schön..

w.

04.12.2009

Der Aktionärsbrief

Düsseldorf (aktiencheck.de AG) - Den Experten von "Der Aktionärsbrief" zufolge hat die Aktie von QSC (ISIN DE0005137004 / WKN 513700) noch signifikantes Potenzial nach oben.

Der Telekommunikationsanbieter dürfte am Ende des Jahres erstmalig eine Nettocash-Position in der Bilanz aufweisen. Folglich müsse es für das Unternehmen operativ gut laufen. Trotz schwerer Rezession werde QSC im laufenden Jahr das Ergebnis und den freien Cash-Flow weiter steigern. Das Ziel sei eine EBITDA-Marge von über 20% (derzeit knapp über 16%). Ab 2011 sei erstmals eine Dividendenzahlung vorgesehen. Das 2010er KGV betrage 16.

Obwohl sich die operativen Rahmenbedingungen für QSC seit 2007 erheblich verbessert hätten, werde der Titel noch 75% unter dem damaligen Kursniveau gehandelt. Zudem habe die Wahrscheinlichkeit einer feindlichen Übernahme rasant zugenommen.

Die Experten von "Der Aktionärsbrief" sehen in der QSC-Aktie ein signifikantes Potenzial nach oben. Das erste Kursziel seien 2,40 EUR bis Ende 2010. (Ausgabe 49 vom 03.12.2009)

(04.12.2009/ac/a/t)

Offenlegung von möglichen Interessenskonflikten:

Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

http://www.aktiencheck.de/artikel/markt-Marktberichte-1998534.html

Optionen

| Boardmail an "time2die" |

Wertpapier: q.beyond AG |

Das Börsenmagazin "Der Aktionär" hat am Mittwoch diesen Wert in sein Musterdepot aufgenommen!!

Mit QSC kaufen wir einen ehemaligen Depotwert ins Aktien-Musterdepot zurück. Der in Ausgabe 32/2009 empfohlene TecDAX-Wert verfügt nach der Konsolidierung der letzten Wochen über deutliches Nachholpotenzial gegenüber dem Gesamtmarkt. Bis Jahresende will der Breitband-Spezialist seine Nettoverschuldung komplett abbauen. Die EBITDA-Marge soll von 18 Prozent im laufenden Jahr mittelfristig auf mindestens 20 Prozent steigen. Ein ausführliches Interview mit Finanzvorstand Jürgen Hermann finden AKTIONÄRs-Leser in der aktuellen Ausgabe 50/2009 auf Seite 22. Das erste Kursziel liegt bei 2,20 Euro.

Wird sie wahrscheinlich interessieren. Falls sie aktive mitarbeiten wollen für unsere gute Sache, schauen sie sich die letzten Postings mal an.

Wir plannen ein erstes Treffen von einigen Kleinanleger am 12.12 in Köln.

http://www.wallstreet-online.de/diskussion/...350/qsc-info-s-am-rande

--------------------------------------------------

Hallo allen,

bitte lesen sie hier ein e-mail die Ich gesternabend von Gerd Eickers empfangen habe.

QUOTE

Dear Mr. Uittenboogaard, dear Hans,

I spoke with Bernd Schlobohm and Arne Thull and all of us think its a reasonable proposal to have a face to face meeting to go through our investors presentation and to discuss all questions you or a group of people you wont to nominate want to discuss with the company and its management.

If you don't mind we would invite you to our headquarter in Cologne, Matthias-Brüggen-Str. 55.

Should you agree, please come up with some dates when you could make it.

Best regards

UNQUOTE

und heute morgen

QUOTE

yes, our delegation would consist of the 3 of us an potentially of Jürgen Hermann, our CFO. Feel free to quote my e-mail, but make sure the delegation of shareholders you put together will remain in a size allowing for an intense discussion. :-)

UNQUOTE

kurz zusammengefasst : wir sind eingeladen eine Delegation zu schicken um alle Fragen die wir haben, zu diskutieren. Mit Schlobohm, Eickers und Thull und vielleicht Hermann.

Toll.

Ich habe privat einige e-mails geweckselt mit Eickers und obwohl er natürlich nichts neues mitteilen könnte (oder dürfte), war er immer sehr nett und verständnisvoll.

Also, meiner Meinung nach :

- sollten wir uns am 12.12 in Köln treffen zur Vorbereitung

- brauchen mehr Deutsche (!) Stoßkraft

- bist jetzt : toelzerbulle, Atitlan und ich

- möchte eine Delegation von 4-5 schicken

- zuerst eine Liste unserer Frage/Sorgen vorbereiten und an qsc schicken

- wir brauchen einer der dies koordiniert

- Kann ich leider nicht sein (eine full-time job, spreche unzureichend Deutsch)

- also organisieren wir uns und benutzen wir diese Möglichkeit!

Ich bin gerne dabei zur Vorbereitung, ich habe eine große Interesse (>500k Aktien) in positive Entwicklungen bei/rund qsc, aber weiß nicht ob ich der beste Redner sein würde beim Treffen mit dem qsc Vorstand. Zusammenstellung unserer Delegation entscheiden wir später.

Wer koordiniert das erste Treffen? Tb?

also jeder der etwas zu klagen oder fragen hat, bitte melden sie sich. Wenn sie können , am 12 in Köln, oder möglicherweise fürs treffen mit dem Vorstand.

Danke, mit freundlichem Gruß, Hans.

QSC: ''Unser Ziel liegt bei 20 Prozent''

Im laufenden Jahr peilt der TecDAX-Konzern QSC eine EBITDA-Marge von 18 Prozent an. Finanzvorstand Jürgen Hermann gibt sich damit jedoch noch nicht zufrieden.

http://www.finanznachrichten.de/...-ziel-liegt-bei-20-prozent-124.htm

Optionen

| Boardmail an "brunneta" |

Wertpapier: q.beyond AG |

QSC: Weitere zwei Jahre Zulieferer für Schindler

35 nationale Standorte mit breitbandigem Datenaccess versorgt

Joachim Trickl, Chief Operating Officer der QSC AG

Köln, 08. Dezember 2009-10:12 - Die Schindler Deutschland GmbH weiß aus langer Tradition, wie wichtig Zuverlässigkeit und Vertrauen sind: Seit über 100 Jahren baut das Unternehmen Fahrtreppen, Personen-, Lasten- und Spezialaufzüge. Sei es beim Einkaufen, im Betrieb oder im eigenen Haus: Über 900 Millionen Menschen werden weltweit täglich mit Produkten von Schindler befördert.

Auch bei der Datenanbindung setzt das Berliner Unternehmen auf Sicherheit und Qualität: So versorgt die QSC AG aus Köln, bundesweiter Telekommunikationsanbieter mit modernem IP-Sprach-Datennetz, bereits seit einigen Jahren 35 nationale Standorte des Unternehmens mit breitbandigem Datenaccess für die Unternehmensvernetzung. Diese Zuverlässigkeit zahlt sich jetzt aus: Schindler hat den Vertrag jetzt um weitere 24 Monate verlängert.

"QSC hat sich in den vergangenen Jahren als zuverlässiger Lieferant im Breitbandmarkt bewiesen", begründet Schindler Deutschland IT-Leiter Hanspeter Gut die Entscheidung, auch weiterhin auf QSC als Netzanbieter zu setzen. "Das gute Preis-/Leistungsverhältnis, aber auch die persönliche Betreuung haben uns überzeugt, mit QSC die richtige Entscheidung getroffen zu haben."

"Wir sind der führende Mittelständler der Telekommunikationsbranche", ergänzt Joachim Trickl, Coo der QSC AG. "Durch diesen Vertrauensbeweis, weitere zwei Jahre einen gemeinsamen Weg zu gehen, sehen wir uns in unserer Strategie bestätigt, durch höchste Qualität und Kundenorientierung genau der richtige Ansprechpartner für Kommunikationslösungen aller Art als Mittelständler für Mittelstand zu sein."

Die QSC AG plant, implementiert und betreibt individuelle Kommunikationslösungen auf Basis eines hochmodernen IP-Breitbandnetzes. QSC erreicht mit seiner eigenen Infrastruktur 70 Prozent aller Unternehmen direkt und 30 Prozent über Kooperationen mit anderen Netzbetreibern. Darüber hinaus verfügt QSC über eines der größten WLL-Richtfunknetze, um so maximale Redundanz für Geschäftskunden zu ermöglichen.

Über QSC AG:

Die QSC AG (QSC), Köln, bundesweiter Telekommunikationsanbieter mit eigenem Breitband-Netz, bietet Unternehmen aller Größenordnungen die gesamte Palette hochwertiger Breitbandkommunikation an. QSC realisiert komplette Standort-Vernetzungen (VPN) inklusive Managed Services, betreibt Sprach- und Datendienste auf Basis des Next Generation Netzwerks (NGN) und stellt Standleitungen in verschiedensten Bandbreiten zur Verfügung - bis hin zu 800 Mbit/s per Richtfunk-Technologie. Darüber hinaus liefert der Netzbetreiber im Wholesale-Geschäft nationalen und internationalen Carriern, ISP sowie markenstarken Vertriebspartnern im Privatkundenmarkt entbündelte DSL-Vorprodukte. QSC bietet ihre Leistungen nahezu flächendeckend an, erreicht mit dem eigenen Breitband-Netz allein über 200 Städte mit mehr als 40.000 Einwohnern in Deutschland und beschäftigt derzeit 700 Mitarbeiter.(sp)

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

08.12.2009 10:05

QSC: ''Unser Ziel liegt bei 20 Prozent''

Im laufenden Jahr peilt der TecDAX-Konzern QSC eine EBITDA-Marge von 18 Prozent an. Finanzvorstand Jürgen Hermann gibt sich damit jedoch noch nicht zufrieden.

Operativ liegt der Breitband-Spezialist QSC auf Kurs. Das EBITDA wird im Gesamtjahr im oberen Bereich der Prognosespanne von 68 bis 78 Millionen Euro erwartet. Zudem ermöglicht ein hoher Cashflow den vollständigen Abbau der Nettoverschuldung bis Jahresende. DER AKTIONÄR hat Finanzvorstand Jürgen Hermann zu den mittelfristigen Perspektiven und den Aussichten auf eine Dividende befragt.

DER AKTIONÄR: Herr Hermann, nach Jahren des stürmischen Wachstums steht bei QSC nun die Ergebnisseite im Vordergrund. Ist die Wachstumsstory damit beendet?

Jürgen Hermann: QSC ist heute ein unternehmergeführtes, mittelständisches Unternehmen mit mehr als 400 Millionen Euro Umsatz pro Jahr. Wir achten bei jedem Umsatz auf die Erzielung eines hinreichenden Deckungsbeitrags; die Stärkung der Finanz- und Ertragskraft genießt oberste Priorität. Dennoch bin ich überzeugt, dass wir weiterhin deutlich wachsen werden, denn Telekommunikation für den Mittelstand ist ein echter Wachstumsmarkt.

Mit einem jährlichen Umsatz von 600.000 Euro pro Mitarbeiter weist QSC einen Spitzenwert aus. Wo sehen Sie die Grenze?

Wir haben hier schon einen sehr guten Wert erreicht, auf dem wir uns aber auf keinen Fall ausruhen werden: Wir wollen die Effizienz in den kommenden Jahren weiter steigern! Derzeit arbeiten wir beispielsweise an einer stärkeren Automatisierung der Prozesse im Managed-Services-Geschäft, dem Angebot von Kommunikationslösungen für größere mittelständische Unternehmen.

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

Aktuell dreifach unterstützt durch die EMA200, die Nackenlinie der SKS und das ansteigende grosse Dreieck.

Trotz allem: Sollte dieses mächtige Cluster gebrochen werden, muss man konsequent handeln und die Reissleine ziehen

Angehängte Grafik:

profichart_10122009_2017.png (verkleinert auf 70%)

profichart_10122009_2017.png (verkleinert auf 70%)

MONTABAUR (dpa-AFX) - Der Internet-Dienstleister United Internet löst sein Bündnis mit Drillisch: United Internet steige bei der bislang zu je 50 Prozent gehaltenen MSP Holding aus, teilten beide Unternehmen am Freitag mit. Drillisch ist in Zukunft alleiniger Eigner der Holding, über die beide Unternehmen bislang gemeinsam am Mobilfunk-Anbieter Freenet beteiligt waren. Die Beteiligung an Freenet gibt United Internet allerdings nicht auf: Die Hälfte der Freenet-Aktien (5,29 Millionen) von MSP seien auf den Internetdienstleister übertragen worden, hieß es.

An den Stimmrechtsverhältnissen bei Freenet ändert sich durch den Ausstieg bei MLP allerdings nichts: Gemeinsam halten die beiden Unternehmen nach wie vor knapp 17 Prozent an Freenet. Die Stimmrechtsvereinbarung bleibe erhalten, auch wenn United Internet die Aktien nun direkt halte, sagte ein Sprecher von United Internet. "Mehr gibt es dazu nicht zu sagen. " United Internet hatte im August seine über MSP hinaus gehaltenen direkten Freenet-Anteile verkauft.

United Internet und Drillisch hatten die MSP-Holding im Jahr 2007 gegründet. Damals wollten die beiden Konkurrenten Freenet übernehmen und unter sich aufteilen. Die Büdelsdorfer entgingen dem durch die Übernahme des größeren Konkurrenten Debitel. United Internet einigte sich in diesem Jahr schließlich einvernehmlich mit Freenet und kaufte den Norddeutschen das DSL-Geschäft ab./gr/das

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

Schlobohm, Hermann, Thull und Eickers.

Wer daran beitragen mag, kann sich beim Forum auf wallstreet online melden. Danke.

Gruß, Hans.

16.12.2009

National-Bank AG

Essen (aktiencheck.de AG) - Die Analystin der National-Bank AG, Andrea Großmann, stuft die Aktie von QSC (ISIN DE0005137004 / WKN 513700) mit dem Rating "kaufen" ein.

QSC sei es in den ersten neun Monaten ungeachtet der Wirtschaftskrise gelungen, den Umsatz binnen Jahresfrist um 5% auf 315,7 Mio. Euro zu steigern. Angesichts der schwierigen konjunkturellen Rahmenbedingungen habe sich das Unternehmen noch stärker auf die Steigerung der Finanz- und Ertragskraft fokussiert und in diesem Zuge auf Erlöse mit geringen Deckungsbeiträgen verzichtet. Dank dessen sowie angesichts geringerer Netzwerkkosten hätten die Bruttomarge um 240 Basispunkte auf 34% und die EBITDA-Marge um 370 Basispunkte auf 18,3% verbessert werden können.

Das verlangsamte Kundenwachstum und damit einhergehend geringere Abschreibungen für die "Anschaltung" neuer Kunden hätten zudem die Verbesserungen von EBIT und Nettoergebnis begünstigt. Nach einem operativen Minus von 1,8 Mio. Euro sowie einem Nettofehlbetrag von 3,5 Mio. Euro habe QSC nunmehr ein EBIT-Plus von 7,9 Mio. Euro sowie einen Gewinn von 4,6 Mio. Euro erwirtschaftet. Erfreulich habe sich mit 2,6 Mio. Euro zudem der Free Cashflow entwickelt, nachdem im Vorjahreszeitraum noch ein Minus von 4,4 Mio. Euro angefallen sei. Im Bereich Wholesale/ Reseller dämpfe die zunehmende Marktsättigung in den Ballungsräumen sowie die zunehmende Konkurrenz seitens der Kabelanbieter die Dynamik zusehends.

Dank der hohen Effizienz des Next Generation-Netzwerks könne QSC in dem Bereich mit 19% nach wie vor eine auskömmliche EBITDA-Marge erzielen. Die Kölner würden zudem im Wholesale-Geschäft mit Sprachtelefonie von den steigenden Marktanteilen der Kabelnetzbetreiber im Vertrieb von Komplettpaketen (Triple Play) partizipieren, da diese die Infrastruktur von QSC nutzen würden.

Im Produkt-Segment habe das Unternehmen von dem steigenden Umsatzanteil höhermargiger IP-basierter Produkte profitiert. Die EBITDA-Marge habe infolge dessen um 4 Prozentpunkte auf 21% verbessert werden können. Die aufgrund der vergleichsweise niedrigen Deckungsbeiträge bewusst hingenommenen Rückgänge im konventionellen Sprachgeschäft würden allerdings die Umsatzentwicklung der Sparte beeinträchtigen. Auch im Bereich Managed Services habe die Marge verbessert werden können (um 3 Prozentpunkte), liege mit 13% allerdings noch deutlich unter dem Konzernniveau.

Vor dem Hintergrund der erfreulichen Rentabilitätsentwicklung rechne QSC nunmehr mit dem Erreichen des oberen Endes der EBITDA-Prognosespanne von 68 bis 78 Mio. Euro, während in punkto Umsatz nunmehr das untere Ende der Spanne von 420 bis 440 Mio. Euro anvisiert werde. Die Free Cashflow-Prognose sei von 10 auf 12 Mio. Euro angehoben worden. Dank der zuletzt erfreulichen Entwicklung des freien Mittelzuflusses dürfte die Nettoverschuldung bis zum Jahresende vollständig abgebaut werden, womit sich QSC in einer vergleichsweise komfortablen Lage befinde.

Im Vergleich zum Telekomsektor sowie zu historischen Relationen weise der Titel eine moderate Bewertung auf, was der erwarteten branchenüberdurchschnittlichen Entwicklung der operativen Marge und des Umsatzes nicht gerecht werde. Die Analysten der National-Bank AG verbinden mit ihrer Kaufempfehlung im Rahmen der im jüngsten Aktienfokus näher erläuterten GARP-Strategie, mit deren Hilfe wachstumsstarke Unternehmen mit einer attraktiven Bewertung selektiert werden, ein Kursziel von 2,50 Euro. Dabei würden sie dem Titel für 2010 ein Kurs-Umsatz-Verhältnis von 0,8 (Peergroup-Median 1,1) zubilligen.

Dank des weitestgehend abgeschlossenen Infrastrukturaufbaus und der Konzentration auf höhermargige Aktivitäten erwirtschafte QSC seit zwei Jahren Gewinne. Angesichts der erfolgreichen Besetzung der Marktnische für mittelständische Unternehmenskunden erscheine die Strategie, die Profitabilität mithilfe einer höheren Wertschöpfung je Kunde sowie einer besseren Auslastung des Netzes zu steigern, viel versprechend.

Die Analysten der National-Bank AG empfehlen die QSC-Aktie vor diesem Hintergrund sowie angesichts der moderaten Bewertung im Rahmen des GARP-Aktienkorbes zum Kauf. (Analyse vom 16.12.2009) (16.12.2009/ac/a/t)

Offenlegung von möglichen Interessenskonflikten:

Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Optionen

| Boardmail an "time2die" |

Wertpapier: q.beyond AG |

http://www.deraktionaer.de/xist4c/web/...und_id_43__dId_11319989_.htm

16:00 Uhr

§

TecDAX: Bei diesen Aktien geht's jetzt rund

Martin Weiß

Während Börsen-Deutschland auf die breit angelegte Jahresendrallye wartet, strebt der TecDAX kontinuierlich weiter aufwärts und markiert am Freitag ein neues 2009er-Hoch. Aber Achtung: Bei vier Einzelwerten signalisiert die Charttechnik zumindest kurzfristig Turbulenzen.

Die deutschen Börsen präsentieren sich zum Wochenabschluss von ihrer freundlichen Seite: DAX, MDAX und TecDAX tendieren freundlich. Der TecDAX notiert aktuell bei 817,58 Punkten, nachdem er am Vortag bei 823,85 Zählern den bislang höchsten Stand im laufenden Jahr markiert hatte. Eitel Sonnenschein, also? Nicht ganz, denn bei einigen Aktien deuten sich Turbulenzen an.

Charttechnik beachten

Ein Hilfsmittel in der Charttechnik zur Beurteilung eines Kurstrends ist der Gleitende Durchschnitt (GD). GD sind das arithmetische Mittel aller Kurse in einer bestimmten Periode, die gängisten sind der GD38 (38-Tage-Durchschnitt), der GD 100 und der GD200.

Schneidet der Kurs den GD beispielsweise von unten nach oben, wird das als positives Signal verstanden, andersherum spricht ein Break nach unten eher für sinkende Notierungen. Im Alltag werden häufig Durchschnitte unterschiedlicher Zeiträume, beispielsweise 38 und 200 Tage, miteinander kombiniert.

Für die aktuelle Situation bei diesem Aktien-Quartett spielt das aber keine Rolle. Die unmittelbare Nähe zum GD38 dient lediglich als Hinweis, dass es bei den Titeln kurzfristig zu größeren Ausschlägen kommen kann - wenn der GD nach unten durchbrochen wird.

Anleger brauchen also nicht in Aktionismus zu verfallen, sollten die Aktien aber dennoch auf ihre Beobachtungsliste nehmen.

Optionen

| Boardmail an "time2die" |

Wertpapier: q.beyond AG |

Deshalb ist für mich die Aktie von QSC vorerst noch ein Kandidat für die Watchlist.

Angehängte Grafik:

qsc.png (verkleinert auf 93%)

qsc.png (verkleinert auf 93%)

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

Gruß

Chris