K+S

Ist K+S am Stichtag 15.6 über 19 Euro, gibts 2 Euro Auszahlung = 90% Rendite in knapp 6 Monaten, unter 17 ist alles futsch, bei rund 18 immerhin noch knapper Kapitalerhalt - keine Kaufempfehlung !

Achja. Dann warten wir mal gemütlich auf das von dir genannte Szenario. Es würde eintreten wenn die Glücksspieler das Sagen hätten. Auch diese Milchmädchenrechnung. Es gibt zwischen den Minen und dem Salzgeschäft gewisse Synergien. Als könnte man einfach das eine vom anderen abspalten. Für mich sind diese Diskussionen einfach aus dem Himmel geholt. Nicht mal die Grundlagen sind dafür erfüllt.

Also warten wir auf den Tag x an dem die Aktionäre ungeduldig werden und K+S zerschlagen wird - gähn.

Optionen

| Boardmail an "Doc2" |

Wertpapier: K+S AG |

Ich meine dass hier kaum einer unterwegs ist der auf Pump spekuliert.

Wir sind ja nicht in China oder USA.

Und lass Dir bzgl. illusorischer fiktiver Werte nichts vormachen.

Die Welt ist voller Träumer im am Ende alles verzockt haben.

Und glaubst Du im Ernst Vorständen? Wenn ich schon das Wort liefern höre...... Ob QSC, Aixtron.....alle wollen immer liefern und wissen dass Sie liefern müssen.

Das ganze ist doch eine riesige Verarsche den Kleinanlegern gegenüber, auf deren Kosten großkotzig versprochen wird was ein Unternehmen wert sei.

Mach Dir ein Bild. Lese die Zahlen und handle nach Deinem Verstand.

Wette darauf das der Kurs am 15.6 nicht unter 19 Euro liegt, also von heute sogar noch etwas fallen darf - zwischendrinn auf 15 macht nix, da kein Knockout.

Gehöre ich damit schon zu den Superoptimisten und Lottospielern ?

Optionen

| Boardmail an "Doc2" |

Wertpapier: K+S AG |

wenn sich das salzgeschäft weiter so positiv entwickelt und mehr oder weniger die marktkapitalisierung abdeckt, dann ist es naiv zu glauben, daß nicht versucht werden wird, die werte zu heben; und es dürfte nicht nur einer sein, der das kann...

natürlich ist das im moment "gähn", aber die zeit schreitet voran und die rückendeckung für das management dürfte stand heute schon deutlich geringer sein als noch im frühsommer 2015.

ich glaube jedoch nicht, daß es dazu kommt und zwar ganz einfach deshalb, weil der kurs auch wieder steigen wird, derzeitige kalidepression hin oder her.

auch beim öl sprechen wir uns in zwei jahren einfach mal wieder.

Dafür ist aber der CRV richtig bombig. Das kann man von deinen läppischen 90% bei der Wette nicht gerade behaupten.

:-))

Optionen

| Boardmail an "traveltracker" |

Wertpapier: K+S AG |

Moderation

Zeitpunkt: 27.01.16 21:55

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 27.01.16 21:55

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Angehängte Grafik:

screenshot_(68).png (verkleinert auf 91%)

screenshot_(68).png (verkleinert auf 91%)

PotashCorp's quarterly conference call takes place the same day at 1pm ET.

link zum webcast

http://www.potashcorp.com/news/webcast/2106/

Key Highlights

Fourth-quarter earnings of $0.24 per share1; full-year total of $1.52 per share

Annual cash provided by operating activities of $2.3 billion

Indefinite suspension of Picadilly, New Brunswick potash operation in January 2016

Quarterly dividend reduced by 34 percent to $0.25 per share

Full-year 2016 guidance of $0.90-$1.20 per share; $0.10-$0.20 for the first quarter

CEO Commentary

"Weaker fertilizer prices late in the year reduced our earnings for the quarter, giving rise to a more cautious outlook for all three nutrients as we begin 2016," said PotashCorp President and Chief Executive Officer Jochen Tilk.

"Against this backdrop, our focus has been not only to navigate these challenges but to further strengthen our company for the future by:

supporting our longstanding potash business model, including matching supply to demand;

enhancing our best-in-class assets; and

protecting our long-term financial health and flexibility.

http://www.potashcorp.com/news/webcast/2106/

Global potash shipments for the fourth quarter remained relatively flat compared to 2014, with increased deliveries to China offsetting slightly weaker demand in most other markets.

...

Potash

Reduced sales volumes and a softening price environment – particularly in the second half of 2015 – resulted in gross margin of $183 million for the quarter and $1.3 billion for the year, below 2014’s comparative totals of $445 million and $1.4 billion, respectively.

Sales volumes for both the quarter (down 31 percent) and the year (down 6 percent) trailed those achieved in the same periods of 2014. The most significant decline for both the quarter and full year was in North America, which reflected a pullback in demand from 2014’s especially strong levels, as well as increased competition. Offshore, the majority of Canpotex’s3 shipments for the quarter were to China (40 percent) and Other Asian markets outside of China and India (30 percent), while Latin America and India accounted for 18 percent and 4 percent, respectively.

Our average realized potash price for the quarter was $238 per tonne, down considerably from $284 per tonne in the same period last year, reflecting the declining price environment in 2015.

Inventory-related shutdowns at our Saskatchewan mines and the closure of our Penobsquis, New Brunswick operation reduced production volumes and resulted in per-tonne cost of goods sold for the quarter of $132, which was 26 percent higher than in the comparable period in 2014. For the year, per-tonne cost of goods sold of $111 was relatively flat with the previous year as the favorable impact of a weaker Canadian dollar was offset primarily by increased shutdown weeks.

...

Potash Market Outlook

We expect global potash shipments in the range of 59-62 million tonnes, in line with 2015’s total of approximately 60 million tonnes.

In North America, lower dealer inventories and significant nutrient requirements following consecutive years of large crops are expected to support growth of potash shipments in 2016 to a range of 9.2-9.7 million tonnes

In Latin America, we expect agronomic need and favorable crop economics to keep demand at elevated levels, although credit availability and currency weakness are anticipated to keep growth in this market relatively modest. For the full year, we forecast shipments of 10.8-11.3 million tonnes, slightly above 2015 levels.

In China, elevated inventories are likely to keep demand below 2015’s record of more than 15.0 million tonnes. We anticipate shipments in the range of 13.5-14.5 million tonnes, with strong consumption trends for bulk blends and compound fertilizers continuing.

Demand in India is expected to strengthen in 2016. We forecast deliveries of 4.2-4.7 million tonnes to this market, a slight increase from 2015 when a weak monsoon and currency issues reduced demand late in the year.

In Other Asian markets, supportive crop economics and substantial agronomic need are expected to keep demand fairly robust in 2016. We anticipate deliveries in the range of 8.5-8.8 million tonnes, slightly above 2015 levels.

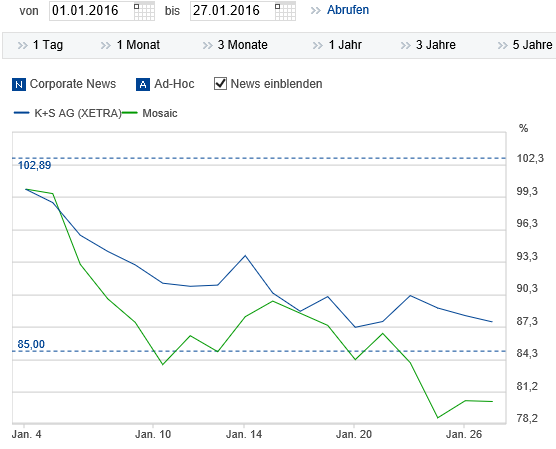

Angehängte Grafik:

screenshot_(63).png (verkleinert auf 90%)

screenshot_(63).png (verkleinert auf 90%)

Durchschnitt: 238

Nordamerika: 271

Offshore: 226 (Vorjaht 284)

Nachfrage für 2016 auf 2015er Niveau erwartet.

Ergebnis (in USD per Aktie):

2015: 1,52

2016 (Ausblick): 0,9 - 1,2

Fazit: Trübe Aussichten. Hoffen wir, dass der Preisverfall nicht so stark auf K+S durchschlägt (Spezialitäten)

Wie tief wird der Kurs noch fallen?

Der POT-Ausblick für 2016 ist wohl mehr als enttäuschend. Dem werden sich auch die Peers nicht entziehen können.

Optionen

| Boardmail an "Salzsee" |

Wertpapier: K+S AG |

Optionen

| Boardmail an "Salzsee" |

Wertpapier: K+S AG |

19,45 wollte ich nicht...zu dynamisch...das ist der Anfang.

größere Posis werden bei 17.8X und 18.5X positioniert...

Das geht heute noch richtig wild zur sache...auch im DAX...bis morgen sell off

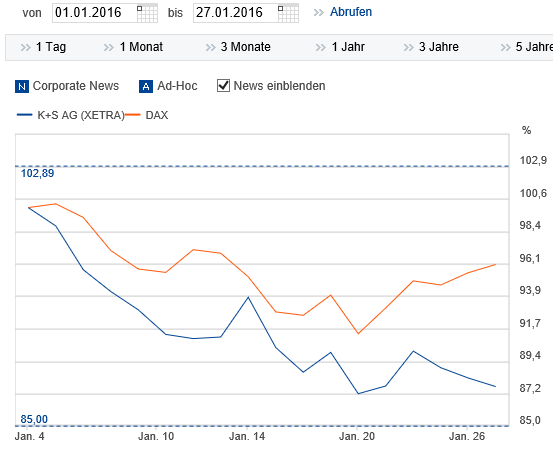

Und auch mit dem DAX konnte K+S nicht mithalten.

Das gilt sowohl für den

1 Monatsvergleich

3 Monatsvergleich

1 Jahresvergleich

3 Jahresvergleich

5 Jahresvergleich

10 Jahresvergleich

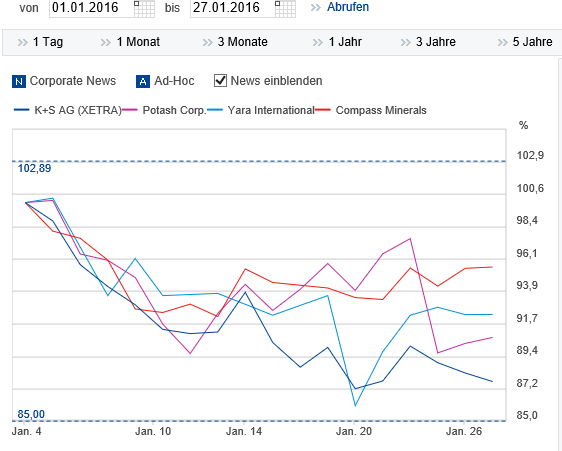

Angehängte Grafik:

screenshot_(66).png (verkleinert auf 92%)

screenshot_(66).png (verkleinert auf 92%)