K+S

Ich habe da mehrmals nachgehakt und dann eine Antwort erhalten, deren Passage ich in meinem Beitrag oben eingefügt habe.""""""

400 mio EBITA betieht sich auf den gesamten!!!! Salzbereich, und der besteht neben Morton Salt auch noch aus SPL und ESC.

Morton Salt ist ein Gutes 1/3 vom Ganzen!

Glück auf!

Umbrellagirl

Der Blizzard ist morgen Schnee von gestern , kaufen? Ja morgen 3% tiefer....

Blizzard = milder Winter (nur kurzfritistiges Ereignis)

Versteh es nicht, wer es immer noch nicht geschnallt hat, dass die Märkte vor dem Zusammenbruch sind...Blind kaufen kaufen kaufen ausrufen wäre ich vorsichtig

Bald wird blind blind blind verkauft, das ist dann die Gunst der Stunde...

K+S wird seinen Weg gehen....gibt es nichts zu diskutieren...aber die Märkte werden krachen...DAX hat noch bis 10050 Luft, K+S kann noch mal die 21,X abräumen, danach Peng!

Brexit, Russland geht Pleite, China wird weiter abwärten....USA Zinsen.....

Es sieht nicht gut aus....Wollte es auch nicht wahr haben...aber 2016 ist kein Longjahr für Aktien...Zockerjahr!

Die tatsächliche Lage ist nach Auskunft von Unternehmern deutlich besser als die Stimmung.

Die geschlossene bzw. in long-Term Wartung gehende Picadilly Mine ist erst 2007 entwickelt worden und hat erst 2015 die ersten Mengen Potash produziert. Zum Entwicklingszeitpunkt gab es einen erwarteten Absatz von 70mio Tonnen weltweit, letztes Jahr waren es nur 56mio Tonnen. Die operating costs pro Tonne welche diese Mine im besten (=geringsten) Fall erreichen kann sind um einiges höher als die ca. 40 Dollar pro Tonne in anderen Minen wo man z. B. auch gerade mit einem brownfield Projekt die Kapazität erhöht hat.

Durch die Rücknahme von Kapazität will man u. a. die Marktposition von campotex stärken und was ich super fand: er appelliert konkret an die Russen sich dieser Strategie (der letztendlichen preisstärkung) in den aktuell schwierigen Zeiten anzuschließen. Markt Konsolidierung, Effizienzsteigerung, kostenoptimierungen, etc. sind nun wichtig. Der Markt ist anspruchsvoll und man schaut stark auf den Schutz und die Steigerung der finanziellen Kennzahlen.

Die 260 Dollar sieht er als kurzfristiges priesniveau an (ich habe verstanden für den US Markt?!) was sich vermutlich ändert wenn die Düngemittel Saison einsetzt. Weiter hofft er auf Preis-Disziplin nach den Erfahrungen der letzten Jahre. Für die Verhandlungen mit China legt er deren eigene Produktionskosten und die von anderen in die Waagschale als Begrenzung nach unten da es für die langsam ein kritischen Niveau erreichen könnte.

Optionen

| Boardmail an "ooo111ooo" |

Wertpapier: K+S AG |

Optionen

| Boardmail an "ooo111ooo" |

Wertpapier: K+S AG |

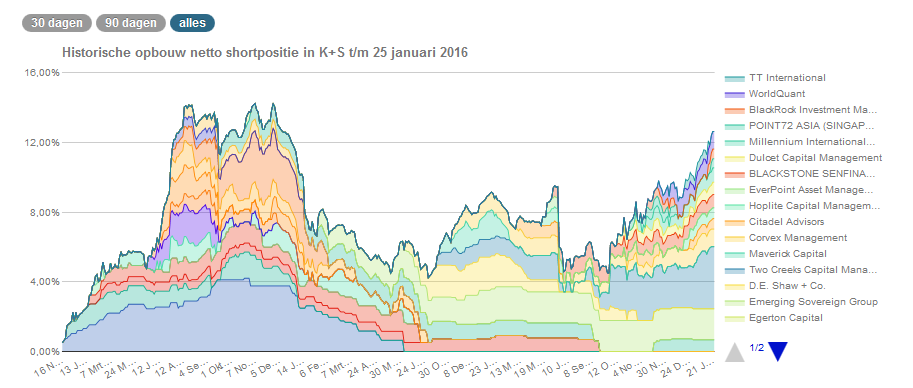

ich möchte mal eine kleine Auswertung von shortsell.nl einbringen.

Der Vergleich zeigt

a) Leerverkäufer "gestern", also nach Ankündigung von Belaruskali

b) Leerverkläufer "heute"

Ergebnis:

Kein Leerverkläufer von "gestern" ist heute noch mit dabei. Anscheinend haben alle die Lage 'falsch' eingeschätzt.

Wenn aber keiner von "gestern" mit dabei ist, muss man sich fragen warum?

Weil Sie Ihre Lektion wohl gelernt haben.

Für eine Blase braucht es immer neue Unwissende, gleiches gilt andersrum auch. Und hier sind lauter Unwissende Leerverkäufer am Werke.

Angehängte Grafik:

gestern.png (verkleinert auf 55%)

gestern.png (verkleinert auf 55%)

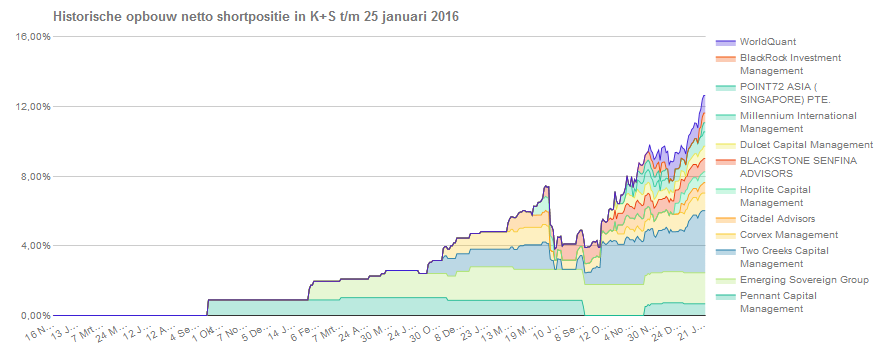

Angehängte Grafik:

heute.png (verkleinert auf 57%)

heute.png (verkleinert auf 57%)

In Bild a) sind alle Leerverkäufer

In Bild b) sind nur die "heutigen" Leerverkäufer.

Keiner der Leerverkäufer in Bild b) war schon am Anfang vertreten.

Betrachtet man alle Leerverkäufer (Bild a)) im Vergleich zu Bild b) ändert sich die heutige Leerverkäuferquote nicht.

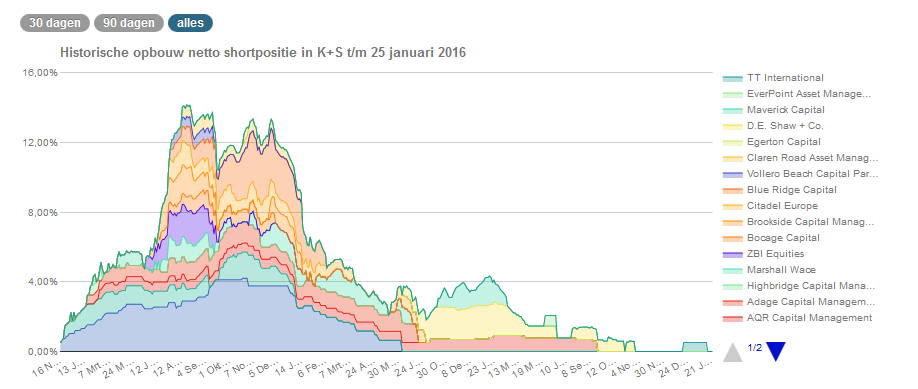

Zum besseren Verständnis noch Bild c) - hier sind nur die Leerverkäufer von "gestern" abgebildet.

Angehängte Grafik:

gestern.png (verkleinert auf 55%)

gestern.png (verkleinert auf 55%)

http://www.k-plus-s.com/de/pdf/2015/consensus_2015_10_12.pdf

haben sie sich auf 200 Dollar mit china geinigt ;-)?

Optionen

| Boardmail an "ooo111ooo" |

Wertpapier: K+S AG |

Der Grund dürften die firmenspezifischen Nachrichten um Minenstillegungen sein.

Nachdem die beiden anderen amerikanischen Wettbewerber des Canpotexverbundes nur moderat im Gleichklang mit Dow nachgeben, sollte der Absturz firmen- und nicht Marktsegment bezogen begründet sein.

Glück auf!

Umbrellagirl

-Ja, nächste Woche

Wer auf Schätzungen wert legt:-)

Immerhin ermutigend die neuesten Schätzungen diesen Jahres aus Homepage K+S:

19.01.16 Hauck & Aufhäuser Institutional Research AG 37,00 € Buy Nils-Peter Gehrmann

15.01.16 Bankhaus Lampe 32,00 € Buy Marc Gabriel

14.01.16 equinet 26,00 € Accumulate Michael Schäfer

08.01.16 equinet 26,00 € Accumulate Michael Schäfer

Glück auf!

http://www.finanzen.net/analyse/...ie_kaufen-Bankhaus_Lampe_KG_463724

am 30.08.2012 zu skw:"""""

Deshalb habe ich ja geschrieben:-)

"""Wer auf Schätzungen wert legt:-)""""

Ich lege nicht unbedingt wert auf anderer Analysen, aber immerhin können sie für mich hilfreich sein zu verstehen, warum der Markt so reagiert hat, wie er reagiert hat.

Zudem kenne ich keinen Analysten, der sich nicht mindestens für eine seiner Analysen schämen müsste, einschließlich mir selbst.

Gruss

Umbrellagirl

Schätzung sind und bleiben das was sie sind: Schätzungen. Gerade in so einem frühen Stadium des Jahres. Da kann noch so viel wirklich unvorhergesehenes eintreten.

Eine Richtschnur, die ständig überprüft werden muß, Eckpunkte für die eigene Investentscheidung, die meistens mit Fortschreiten der Zeit zu Säulen, oder Wackelpeter wird.:-)

Für POT gehen die Analysten davon aus das die 2016 Dividende von 1,52$ auf 1$ gesenkt wird.

EPM soll von 1,45$ auf 1,10$ sinken.

Für MOS sieht es ähnlich aus, hier wird damit gerechnet das das 2016 EPS von 2,85$ auf 1,75$ fällt. Divi soll aber angeblich stabil bleiben.

Nach der Nachricht sind die Kurse gefallen...

es ist doch total klar, daß im moment (also nach den vorgängen beim öl und beim erz) wenig vertrauen in die preissetzungsdisziplin der unternehmen besteht; das ist der alles entscheidende punkt des mißtrauens und von daher ist nach unten eigentlich alles offen.

im extremfall 50 % minus bei potash würden mich nicht wundern.

hier sind nicht nur leerverkäufer am werk, sondern es haben sich viel zu viele total verrechnet und müssen ihre verluste begrenzen, während viele investoren erstmal abwarten

es wird sich zeigen, wie steiner & co mit diesen harten verhältnissen zurechtkommen: spezialitäten und ein zweites, weniger sensibles standbein mit dem salzgeschäft sind sicher nicht die schlechtesten voraussetzungen

aber ich befürchte eine durststrecke für die aktionäre, in der schmerzgrenzen hinsichtlich der höhe und vor allem der dauer der aktienverluste erreicht werden

steiner täte, wenn (z. b. in china) kein wunder geschieht, gut daran, jetzt das geld zusammenzuhalten, die dividende zu streichen, die verschuldung abzubauen und das salzgeschäft zu stärken, um von diesem monomarkt ohne preisetzungsmacht noch unabhängiger zu werden

vielleicht ist k+s in zehn jahren der große gewinner des von baumgertner initiierten preisrutsches, aber ich sehe keine lustige zeit für die kleinaktionäre

Optionen

| Boardmail an "tommi12" |

Wertpapier: K+S AG |