Potential ohne ENDE?

Seite 1749 von 1836 Neuester Beitrag: 19.07.25 10:12 | ||||

| Eröffnet am: | 11.03.09 10:23 | von: ogilse | Anzahl Beiträge: | 46.875 |

| Neuester Beitrag: | 19.07.25 10:12 | von: esgeht2010 | Leser gesamt: | 12.023.556 |

| Forum: | Hot-Stocks | Leser heute: | 5.894 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 1747 | 1748 | | 1750 | 1751 | ... 1836 > | ||||

Optionen

| Boardmail an "Sommerfeld" |

Wertpapier: Fannie Mae Federal Nati |

https://www.foxnews.com/media/...rump-bans-him-from-business-new-york

Optionen

....Wie viel Eigenkapital Fannie und Freddie benötigen, um aus der Zwangsverwaltung auszuscheiden, "ist eine sehr umstrittene Frage", schrieb der ehemalige CEO von Freddie Mac, Donald Layton, im vergangenen Herbst in einem Meinungsbeitrag für den Blog des NYU Furman Center. Nach den derzeitigen Vorschriften bräuchten Fannie und Freddie immer noch etwa dreimal so viel Kapital (wie vorhanden ist), um aus der Zwangsverwaltung auszuscheiden, schrieb Furman.

Diese Vorschriften sind jedoch umstritten, und auf der Grundlage seiner eigenen Nachforschungen zu den von der Regierung vorgeschriebenen jährlichen Stresstestergebnissen hatte Layton zuvor geschätzt, dass Fannie und Freddie als rekapitalisiert gelten könnten, wenn ihr Nettowert 150 Milliarden Dollar erreicht - "und die Anforderung könnte möglicherweise sogar noch etwas niedriger sein".

[FF: Bei 8 Billionen $ Bilanzsumme entspricht das einer EK-Quote von nur 1,9% - viel weniger als Calabrias 4,5 %, Thompsons 3% oder das HERA-Minimum von 2,5%]

Wenn sich die Gesetzgeber auf einen Plan für einen erneuten Börsengang der Hypothekenriesen einigen könnten, so Layton im September, könnte durch die Ausgabe neuer Stammaktien fehlendes Kapital beschafft werden. Während die Trump-Administration eine (Re-)Privatisierung der GSEs plante, hat der Kongress in letzter Zeit wenig Interesse gezeigt.

"Soweit ich das beurteilen kann, herrscht im Kongress weitgehend Einigkeit darüber, dass man weder jetzt noch in absehbarer Zukunft die beträchtliche Zeit und die Ressourcen aufwenden will, die für eine umfassende Reform der GSE erforderlich wären", schrieb Furman.

Das hält Almodovar [Fannie-CEO] jedoch nicht davon ab, einen künftigen Ausstieg aus der Aufsicht zu planen und darüber nachzudenken, wie Fannie Mae davon profitieren könnte, wie Bloomberg letzten Monat berichtete.

"Die Konservatoriumsverwaltung war nie als Dauerzustand gedacht, richtig? sagte Almodovar gegenüber Bloomberg.

Optionen

Und diese zum jetzigen Niveau zu verkaufen - na ich weiß nicht - das hätte man vorher tun sollen.

Ob der Laden gleich Konkurs geht, so wie die Hypo Real Estate damals ?

Ich bin auch dort noch investiert im kleinen Stil und möchte auch nicht in Panik zum Tiefstkurs verkaufen. Dividende wird anscheinend ja noch bezahlt.

Oder ist der Tiefpunkt erreicht und der Kurs "berappelt" sich wieder ? Alles möglich.

Als Beispiel könnte man doch auch die "SL GREEN REALTY" Aktie mit monatlichen Ausschüttungen heranziehen. Im Gegensatz zu Realty Income ist SL Green Realty sehr stark eingebrochen, weil das Hauptgeschäft Gewerbeimmobilien in New York ist oder waren. Wenn ich mir aber heute den Kurs anschaue, dann sieht es gar nicht mehr so schlecht aus wie vor ein paar Monaten. Folglich muss die Deutsche Pfandbriefbank doch eigentlich noch ein anderes Problem haben. Ich habe mich mit SL Green Realty auch nicht mehr weiters beschäftigt. War damals kurz davor diese zu verkaufen. Aber so schlecht finde ich den aktuellen Kurs gar nicht mehr. Manche Probleme lösen sich durch das Warten von selbst bzw. vorschnell zu verkaufen ist wahrscheinlich auch nicht immer die beste Lösung ..

Und so halte ich wahrscheinlich auch alle Fannie & Freddie Papiere (egal ob Stämme oder Vorzüge) einfach weiter und warte ab .. Aber ich kaufe auch keine mehr zu .. Und Traden tue ich nur noch mit Blue Chips.

Der Hauptunterschied zwischen Fannie/Freddie und der Deutschen Pfandbriefbank ist wie gesagt, dass FnF Wohnimmobilien finanzieren und die "Depfa" hauptsächlich Gewerbeimmobilien. Bei FnF kommt noch hinzu, dass deren (MBS-)Verbriefungen vom US-Staat gegen Ausfall geschützt sind und daher ein ähnliches Rating haben wie US-Staatsanleihen.

Hingegen sind bei der "Depfa" die Verbriefungen nur durch den Pfandwert der Gewerbeimmobilien geschützt, und deren Preise sind wegen der hohen Leerstände und der allg. Wirtschafts-Tristesse in D. am Purzeln. Bei der "Depfa" gibt es nur den Einlagensicherungschutz für Sparer, aber keine staatl. Garantien für Pfandbriefkäufer.

Damit kommen wir zum 2. Unterschied: Die deutsche Wirtschaft wurde durch die "grüne" Wirtschaftspolitik der Ampel (speziell jene des Kinderbuchautors, der nicht einmal genau weiß, was eine Insolvenz ist) enorm geschwächt. Energie ist für viele Firmen mit Standort D. unrentabel teuer geworden, insbesondere für die Industrie, die deshalb teils in die USA abwandert, wo Biden mit dem IRA-Förderprogrammen lockt und Energie billig geblieben ist.

Zudem ist die deutsche Wirtschaft von der Sanktionspolitik der Ampel geschwächt, die Deutschland stärker schädigt als Russland. Folge war/ist u. a. Inflation in allen Bereichen (nicht nur bei Energie). Weitere Folge ist Reallohnabbau, weil die Lohnanstiege in D. geringer ausfallen als die Preisanstiege durch die hohe Inflation. Die Bevölkerung reagiert auf diese Gemengelage mit Angstsparen; die Nachfrage bricht weg. Das wirkt sich gesamtgesellschaftlich aus (nun schon die 3. Galeria-Kaufhof-Pleite). Die Zahl der Firmenpleiten in D. ist auf Rekord-Hoch (Artikel unten).

Es ist nur logisch, dass unter diesen Prämissen die Preise für Gewerbeimmobilien in D. noch stärker fallen als in USA.

----------------------------

https://www.fr.de/wirtschaft/...s-schluesselbranchen-zr-92823403.html

Rekord-Pleitewelle: Auch Firmen aus Schlüsselbranchen von Insolvenzen betroffen

16.02.2024

Die Zahl der Insolvenzen bleibt einer aktuellen Auswertung zufolge auf einem Rekordhoch. Auch für die kommenden Monate wird mit weiter steigenden Zahlen gerechnet.

München – Die Pleitewelle erfasst nach dem Auslaufen der Corona-Hilfen immer mehr Unternehmen in Deutschland. Nach einem Rekordwert im Dezember ist die Zahl der Unternehmensinsolvenzen auch im Januar auf unverändert hohem Niveau geblieben. Vergangenen Monat meldeten 1077 Firmen Insolvenz an, im Dezember waren es 1078 gewesen, wie das Leibniz-Institut für Wirtschaftsforschung Halle (IWH) am Donnerstag mitteilte. Auch für die kommenden Monate wird mit weiter steigenden Zahlen gerechnet.

Die Zahl der Insolvenzen lag im Januar rund 40 Prozent über den Werten des Vorjahresmonats und knapp 20 Prozent über dem Januar-Durchschnitt der Jahre 2016 bis 2019, also der Zeit vor der Corona-Pandemie, wie das IWH ausführte. Der Dezemberwert war demnach der höchste seit Beginn der IWH-Datenerfassung 2016.

-----------------------------

Dass der DAX unbeirrt von der deutschen Wirtschafts-Tristesse weiter steigt, liegt 1. daran, dass die DAX-Firmen weltweit agieren (die Tristesse in D. trifft sie nur anteilig) und 2. (Hauptgrund!) daran, dass der DAX wie ein Trunkenbold die Bewegungen der US-Indizes (DOW, SPX, NDX) "nachäfft".

Kleinere Firmen wie die "Depfa" sind vom Ampel-Elend in D. stärker betroffen als die großen.

Optionen

Optionen

Angehängte Grafik:

2024-02-....jpg (verkleinert auf 44%)

2024-02-....jpg (verkleinert auf 44%)

Die lachen uns aus. Wir brauchen wieder günstigere Energie. Die Regierung muss weg oder wir bekommen fir Quittung.

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |

Lasst uns über fannie diskutieren oder ich bin raus

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

Staatsmedienkonsumierer hingegen haben dieses Papier sicher längst verkauft, denn für sie besteht keine Hoffnung mehr auf Freilassung.

Optionen

| Boardmail an "Sommerfeld" |

Wertpapier: Fannie Mae Federal Nati |

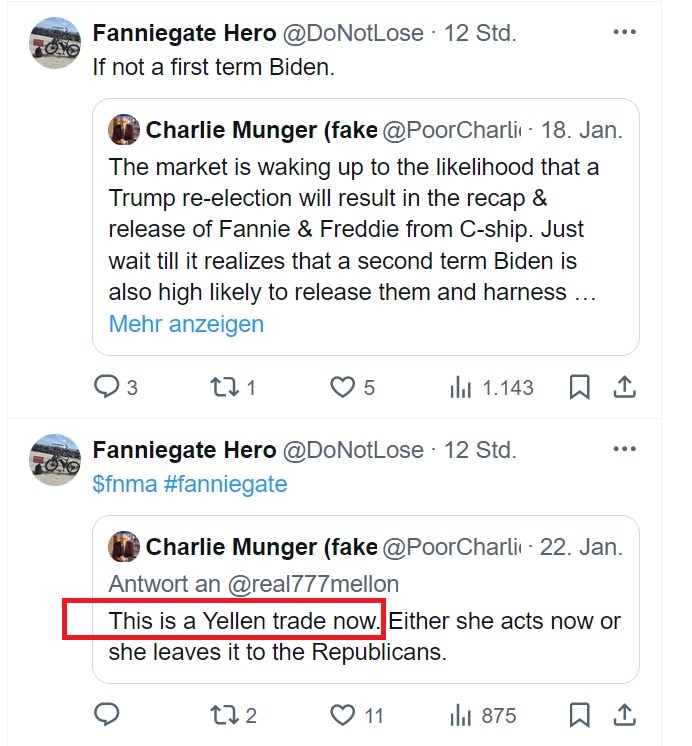

Ich selber bin allerdings, was Aktionen von "lame duck" Biden betrifft, eher pessimistisch, wie ja bereits in #699 (letzte Absätze) geäußert.

Bei iHub schrieb jemand, dass Biden den Twins den Weg aus der Zwangsverwaltung öffnet. Ein Spötter entgegnete, dass der demente Greis nicht mal mehr allein den Rückweg vom Podium findet.

https://twitter.com/PoorCharlie/status/1747811475446800387

Optionen

Angehängte Grafik:

2024-02-....jpg (verkleinert auf 73%)

2024-02-....jpg (verkleinert auf 73%)

Ich hatte diesen Exkurs auf die deutsche Wirtschaft auch nur deshalb gepostet, weil Keykey mich in #704 gefragt hatte, was genau die Lage von FnF von jener der Deutschen Pfandbriefbank unterscheidet.

Optionen

Allein schon, dass Richter Lamberth nach der 8:0-Entscheidung der Jury im August noch immer nicht das finale Urteil unterschrieben hat, ist eine juristische Groteske - über die man sich allerdings nur dann kaputtlachen kann, wenn man nicht davon betroffen ist.

---------------

Die ideale Lösung für Oldwatcher wäre, wenn Biden die Twins jetzt wegen des Trump-Drucks freilässt, und Trump dann trotzdem die Wahl verliert. Auch DAS ist möglich.

Optionen

Denn Biden traue ich noch eher zu, aus "Gier" sowohl die Warrants der Regierung auszuüben als auch die SPS-Vorzugsaktien der Regierung - stark verwässernd - in Stammaktien umzuwandeln. Denn dann erhält er mindestens 20 Mrd. $ mehr aus der Freilassung. Die Stammaktien würden durch diese doppelte Ohrfeige allerdings auf 5 Cents fallen.

Trump hingegen hat sich in seinem Brief (# 700) in die Lage der Altaktionäre versetzt, die mit Einführung der Zwangsverwaltung (und dem NWS) "um ihre Rentenersparnisse betrogen" worden sind. In USA ist die Aktienrente (IRA) der wichtigste Posten für die Altersversorgung. Viele Mom&Pop-Investoren hatten in Fannie- und Freddie-Aktien für ihre Rente investiert, weil diese als sicher galten und hohe Dividendenrenditen aufwiesen. GS-Wirtschaftsminister Hank Paulson hat die Altaktionäre 2008 praktisch enteignet. Er sagte: "Das erste, was die Aktionäre hören werden, ist das Geräusch, wenn ihr Kopf auf dem Boden aufschlägt." (Zitat aus Paulsons Buch "On The brink").

Optionen

Angehängte Grafik:

2024-02-....jpg

2024-02-....jpg

Einen "hohen Gewinn" kann Trump nur machen, wenn er entweder die Warrants ausübt oder alternativ die SPS in Stammaktien umwandelt.

Bei alleiniger Ausübung der Warrants würden zu den derzeit 1,8 Mrd. Stammaktien 6,2 Mrd. neue Stücke hinzukommen, die der Regierung gehören (sie hielte danach 79,9 % aller Stammaktien).

Trump könnte zwar auch die SPS in Stammaktien umwandeln, aber die damit verbundene starke Verwässerung der Altaktien (Kursziel wäre dann 5 Cents) würde nicht zu seiner Mitleidsbekundung für die geschröpften Altaktionäre passen, die "um ihre Rente betrogen" wurden.

Optionen

Außerdem ist stark fraglich, ob sich Biden überhaupt noch dran erinnert, wer oder was Fannie Mae ist. Der Mann hat bekanntlich ein Gedächtnis wie ein Sieb.

Optionen

| Boardmail an "Sommerfeld" |

Wertpapier: Fannie Mae Federal Nati |

Bei alleiniger Ausübung der Warrants würden zu den derzeit 1,8 Mrd. Stammaktien 7,2 Mrd. neue Stücke hinzukommen, die der Regierung gehören (sie hielte danach 79,9 % aller Stammaktien).

Optionen

Optionen

| Boardmail an "Sommerfeld" |

Wertpapier: Fannie Mae Federal Nati |

Für die Freilassung von FnF reicht eine Vereinbarung zwischen Finanzministerin Yellen und FHFA-Direktoren S. Thompson. Die müssten diese nur unterschreiben. Beide haben allerdings ein Aktivitätsniveau von Streuselschnecken.

Optionen

Trump würde das ausschlachten. Moralisch gesehen sind die Demokraten hier eher im Nachteil. Den Demokraten wird unterstellt die amerikanischen Bürger ausgeraubt zu haben. Wie schon beim Wahlkampf 2016 wird Trump das Thema evtl. ausschlachten und die Demokraten es eher vermeiden.

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |

Bei Trump sehe ich zwar einen grundsätzlichen Willen, aber auch da bezweifle ich die Kraft. Siehe erste Amtszeit. Daher steht der Zock für mich auf wackeligen Beinen, der Kapitaleinstz wird gering sein.

Optionen

| Boardmail an "Sommerfeld" |

Wertpapier: Fannie Mae Federal Nati |

Immerhin kann man mit F&F auf einen Trump-Hype zocken, der mit großer Wahrscheinlichkeit kommen wird. Sollte der Zug rückwärts rollen, sollte man aber beizeiten die Notbremse ziehen - oder eben durch niedigen Kapitaleinsatz die Luft haben, auf die nächste Administration zu warten.

Optionen

| Boardmail an "Sommerfeld" |

Wertpapier: Fannie Mae Federal Nati |

https://howardonmortgagefinance.com/2024/01/16/...ge-1/#comment-30460

...Meine These, warum die Biden-Administration [die] Zwangsverwaltung der Unternehmen [beenden könnte], ist, dass ihr daraus eindeutige wirtschaftliche und politische Vorteile erwüchsen. Sie könnte die offensichtlichen Fehler früherer Regierungen (beider Parteien) wiedergutmachen, als da waren:

- (a) dass Fannie und Freddie während der Finanzkrise verstaatlicht wurde, obwohl sie nachweislich die gesündesten Unternehmen im Hypothekenfinanzierungssystem waren (dies geschah, nachdem der Markt für Private-Label-Wertpapiere zusammengeschmolzen war und die Banken die Kreditvergabe einstellten);

- (b) die Verbuchung von non-cash-Verlusten in ihren Gewinn- und Verlustrechnungen, die FnF dazu zwangen, massive Beträge im Gestalt vorrangiger Vorzugsaktien aufzunehmen, die nur mit Genehmigung des Finanzministeriums rückzahlbar sind;

- (c) als diese Risikorückstellungen und non-Cash-Verluste ausliefen und sich umzukehren begannen, gaben Regierung und FHFA die Zustimmung zum Net Worth Sweep, damit Fannie und Freddie sich nicht rekapitalisieren konnten.

Unter Mark Calabria gab die FHFA den Firmen zudem "risikobasierte" Kapitalanforderungen vor, die durch künstliche Annahmen (Garantiegebühren absorbieren keine Kreditverluste), Puffer, Aufschläge und übermäßigen Konservatismus bestimmt wurden. Diese Annahmen haben sich in den letzten drei Jahren durch die Ergebnisse der Dodd-Frank-Stresstests des FHFA als lächerlich hoch erwiesen. Aufgrund des negativen Kernkapitals, das durch die vorrangigen Vorzugsaktien (durch das Finanzministerium) verursacht wurde, und wegen der übermäßig und ungerechtfertigt hohen Kapitalanforderungen (durch die FHFA), wurden die Unternehmen auf unbestimmte Zeit unter Zwangsverwaltung gestellt, in der sie gezwungen sind, unnötig hohe Garantiegebühren zu erheben (aufgrund ihres fehlenden Kapitals), was für Hauskäufer mit niedrigem und mittlerem Einkommen den Zugang zu Krediten - das ist der Zweck, für den Fannie einst gegründet wurde - erschwert.

Demokratische Regierungen haben traditionell staatliche Einrichtungen unterstützt, die einkommensschwächeren Menschen helfen, Häuser zu kaufen, die sie sich leisten können (republikanische Regierungen hingegen nicht). Fannie und Freddie aus der Zwangsverwaltung herauszuholen, damit sie sich wieder ihren traditionellen Aufgaben widmen können, nämlich der Bereitstellung von Kreditgarantien auf wirtschaftlicher Basis für die Zielgruppe der Kreditnehmer, sollte für die Biden-Administration eine Selbstverständlichkeit sein, auch ohne das Bonbon der über 100 Milliarden Dollar, die sie durch den Verkauf der umgewandelten Warrants (79,9 Prozent der Stammaktien der Unternehmen) verdienen könnten. Ein hochrangiger Wirtschaftsbeamter (oder Beamte) müsste jedoch die Führung in dieser Angelegenheit übernehmen.

Wie ich schon oft gesagt habe, wird es weder Yellen noch Thompson sein, aber wer auch immer es sein wird, diese Person müsste die beiden frühzeitig in den Prozess einbinden, wenn man das Ausmaß der Herausforderungen bedenkt, um die es geht - die Frage, was mit dem Net Worth Sweep und der Liquidationspräferenz des Finanzministeriums geschehen soll (Yellen), und die Ersetzung des überhöhten Calabria-Kapitalstandards durch etwas, das das tatsächliche Risiko der Kredite widerspiegelt, für die Fannie und Freddie bürgen (Thompson).

Die Tatsache, dass Yellen bei ihrer Anhörung vor dem House Financial Services Committee sagte, sie sei in der Fannie- und Freddie-Frage nicht "auf dem Laufenden" oder "sachkundig", deutet für mich stark darauf hin, dass das Projekt, die Unternehmen aus der Zwangsverwaltung zu entlassen - was ein "no-brainer" sein sollte -, noch nicht auf der Prioritätenliste der Biden-Regierung steht. Und das ist sehr enttäuschend, da die Zeit knapp wird....

Optionen

https://www.n-tv.de/wirtschaft/...Unternehmen-an-article24746935.html

Sorge um Standort Deutschland

USA ziehen Rekordinvestitionen deutscher Unternehmen an

19.02.2024

Während Deutschland über die Gefahr einer Deindustrialisierung diskutiert, hat die US-Regierung bereits gehandelt und ein gewaltiges Förderprogramm aufgelegt. Die Wirkung ist an den Zahlen zu Investitionen deutscher Unternehmen abzulesen.

....Die größte 2023 angekündigte Einzelinvestition eines deutschen Konzerns in den USA ist das zwei Milliarden Dollar teure Werk der VW-Tochter Scout, die künftig im Bundesstaat Indiana Elektro-Pickups produzieren will.

----------------

FF: Das ist zwar latent off-topic, beantwortet aber nochmals die Frage von KeyKey in # 704, warum es z. B. der Deutschen Pfandbriefbank schlechter geht als Fannie und Freddie bzw. Gewerbeimmobilien-Finanzierern in USA. Es ist eben auch strukturell bedingt, oder präziser: politisch verbockt.