Potential ohne ENDE?

Seite 1732 von 1824 Neuester Beitrag: 05.04.25 08:40 | ||||

| Eröffnet am: | 18.03.09 22:22 | von: brunneta | Anzahl Beiträge: | 46.583 |

| Neuester Beitrag: | 05.04.25 08:40 | von: lerchengrund | Leser gesamt: | 10.918.551 |

| Forum: | Hot-Stocks | Leser heute: | 7.226 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 1730 | 1731 | | 1733 | 1734 | ... 1824 > | ||||

Moderation

Zeitpunkt: 18.12.23 09:33

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 18.12.23 09:33

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

Es wäre eine Win-Win-Situation: Amerikanische Familien würden von niedrigeren Hypothekenzinsen profitieren und Fannie Mae und Freddie Mac würden nach angemessener Absicherung des Durationsrisikos ihre Nettozinsmargen erhöhen.

Allerdings hätte die US-Notenbank dann weniger Kontrolle bei der quantitativen Straffung [=QE-Rückbau]. Fannie Mae und Freddie Mac könnten bei ihren monatlichen oder vierteljährlichen MBS-Käufen mit der Fed gleichziehen oder gar mehr kaufen, als die Fed verkauft.

Optionen

Ich bin nicht recht überzeugt, denn es wurde ja sogar angezweifelt, ob der "läppische" Lamberth-Prozessgewinn ausgezahlt werden kann (aktueller Stand 612 Mrd. $ + 200 Mrd. $ Zinsen). Bei den MBS-Aufkäufen geht es um Billionenbeträge, wenn sie wirklich (zins-)wirksam sein sollen.

Die beiden Autorinnen im Brookings-Artikel...

https://www.brookings.edu/articles/...-are-probably-here-for-a-while/

...belege, dass ein Absenken der Hypozinsen - u. a. durch Massenaufkäufe von (FnF-)MBS - dem strauchelnden Immobilienmarkt helfen könnte (unten, rot unterstrichen). Die Worte GSE oder Fannie kommen in dem Artikel aber nicht vor.

Für niedrigere Zinsen ist primär die US-Notenbank Fed zuständig (kurzes Ende: Zinssenkungen, langes Ende: QE bzw. Staatsanleihen-/MBS-Aufkäufe): Maßgeblicher Faktor für die Höhe der Hypokredit-Zinsen ist die Zinsrendite von 10jährigen US-Staatsanleihen (Chart im nächsten Posting). Maßnahmen wie MBS-Aufkäufe können lediglich helfen, den aktuell mit bis zu 3 % extrem hohen Spread zwischen Hypo-Krediten und 10-jährigen runterzubringen.

Optionen

Angehängte Grafik:

2023-12-....jpg (verkleinert auf 63%)

2023-12-....jpg (verkleinert auf 63%)

Optionen

Angehängte Grafik:

sfdtrrrr.png (verkleinert auf 72%)

sfdtrrrr.png (verkleinert auf 72%)

Moderation

Zeitpunkt: 23.12.23 23:54

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 23.12.23 23:54

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

Moderation

Zeitpunkt: 23.12.23 23:54

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 23.12.23 23:54

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

https://investorshub.advfn.com/boards/...sg.aspx?message_id=172053297

Die Seite stammt aus Calabrias Buch.

Unten rot unterstrichen ist auch die Stelle, dass die Regierung damals einen Haircut auf ihre SPS hätte nehmen müssen.

Oben steht, dass Mnuchin nicht allein die SPS in Stammaktien umwandeln wollte, weil sonst die JPS zur ranghöchsten Aktienklasse im Capital Stack würde. Die JPS wären dann auch den umgewandelten Anteilen der Regierung (sind dann ja Stammaktien) übergeordnet.

Fazit: Eine kombinierte Umwandlung von SPS und JPS in Stammaktien kurz vor Freilassung ist recht wahrscheinlich (etwa 75 % Chance). Eine alleinige Ausübung der Warrants mit SPS-Löschung hat nur 25 % Chance.

Optionen

Daher muss auch Regierung bei der "Monetarisierung" ihrer SPS einen Haircut vornehmen, die Bilanz gab und gibt nicht mehr her. Der Buchkapitalaufbau ab 2019 (aktuell: 120 Mrd. $) hilft allerdings, so dass der Haircut (auch fur die JPS) mit der Zeit kleiner wird.

Optionen

https://investorshub.advfn.com/boards/...sg.aspx?message_id=173442389

Im Post davor hatte er allerdings das Brookings-Papier zitiert, so dass man das folgende Post als Zitatfortsetzung interpretieren kann.

https://investorshub.advfn.com/boards/...sg.aspx?message_id=173442338

Optionen

(Dass die Fed so stark senkt, wie Powell es kürzich angedeutet hat (= Startschuss zur "Weihnachtsrally"), wage ich ebenfalls zu bezweifeln. Durch die Energieteuerung ist die Inflation fest verankert, vor allem in Sanktions-Europa. Dem haben Notenbanker wenig entgegenzusetzen, denn sie können ja kein Öl oder Gas drucken.)

https://www.n-tv.de/wirtschaft/...-verspekuliert-article24613786.html

Die Zeit der Zinserhöhungen durch die EZB ist vorbei, die Inflation im Euroraum hat sich beruhigt. Folgen deswegen bald Zinssenkungen? Wetten darauf laufen, doch Bundesbank-Chef Nagel mahnt zur Wachsamkeit. Es könnte auch anders kommen.

Bundesbank-Präsident Joachim Nagel sieht die Europäische Zentralbank (EZB) in der Inflationsbekämpfung nach zehn Zinsanhebungen auf dem richtigen Weg. "Die Inflation sinkt. Die Geldpolitik wirkt", sagte er t-online. "Und wir erleben keine Rezession." Das seien gute Nachrichten für alle Menschen und für die Wirtschaft, fügte er hinzu. Nagel wies allerdings darauf hin, dass vorübergehend die Inflation in Deutschland wegen Sondereffekten noch einmal steigen werde. Die Commerzbank rechnet für Januar sogar mit einer Rate von vier Prozent.

Optionen

Angehängte Grafik:

chart_year_dax.png (verkleinert auf 49%)

chart_year_dax.png (verkleinert auf 49%)

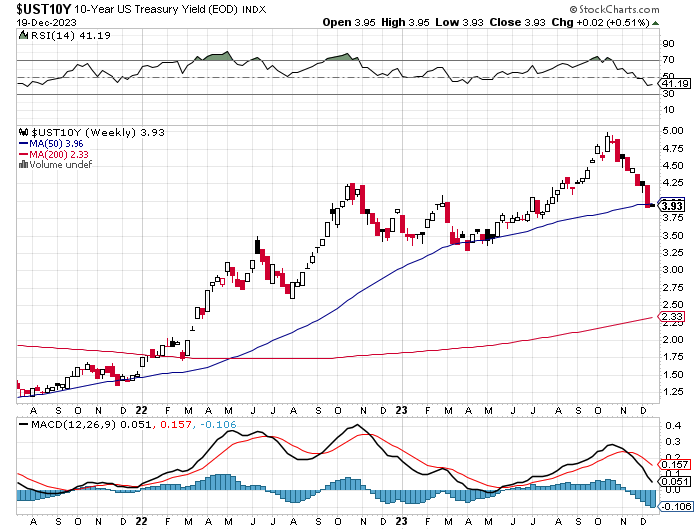

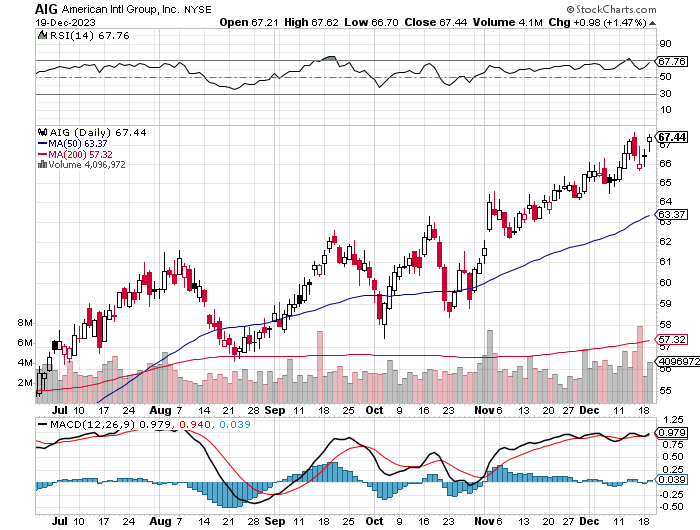

Bezogen auf den aktuellen AIG-Kurs von 62 Dollar bedeutet dies: Ohne den Reverse Split läge der Kurs heute bei 3,10 $.

Das AIG-Preishoch von über 2000 $ im Chart unten rührt daher, dass der Reverse Split rückwirkend in den Chart eingerechnet wurde. Tatsächlich lag das Top des AIG-Kurses Ende 2000 bei 100 $.

Optionen

Angehängte Grafik:

2023-12-....jpg (verkleinert auf 72%)

2023-12-....jpg (verkleinert auf 72%)

Das ist jedoch Augenwischerei. Ohne den Reverse Split läge der AIG-Kurs aktuell bei 3,37 $.

Mit solchen kosmetischen Tricks werden auch die Folgen der 2008-Bankenkrise (für die Altaktionäre) vor der Öffentlichkeit vertuscht.

----------------

Man kann sich gedanklich schon mal darauf einstellen, dass auch Fannie und Freddie nach der Freilassung wieder mit alten Tickern (FNM, FMC) an der NYSE notiert sein werden. Und unbedarfte Chartbetrachter könnten ebenfalls glauben: "Krise ist bewältigt, FNM und FMC notieren wieder bei 50 $."

Bei Fannie- und Freddiestämmen droht - im Fall einer SPS-in-Stammaktienumwandlung - jedoch ein noch viel stärkerer Reverse Split als bei AIG: Wir könnten statt 20 zu 1 sogar 100 zu 1 (wenn nicht gar 500 zu 1) sehen.

Für jetzige FnF-Halter bedeutet dies: Die Aktien werden nach Freilassung tatsächlich wieder in Kurshöhen wie in besten Jahren notieren. Aber die Zahl, die man im Depot hält, wird entsprechend dem RS sinken. Bei 500 zu 1 würden aus 10.000 alten Stammaktien gerade mal 20 neue.

Ein wichtiger Unterschied zwischen AIG und Fannie/Freddie ist weiterhin, dass die FHFA kein "fiduciary duties" gegenüber den Altaktionären hat.

https://www.investopedia.com/ask/answers/042915/...fiduciary-duty.asp

Das hat ja auch Scotus im Juni 2021 bestätigt.

Optionen

Angehängte Grafik:

erwerre.png (verkleinert auf 72%)

erwerre.png (verkleinert auf 72%)

Optionen

Angehängte Grafik:

wtrser.png (verkleinert auf 72%)

wtrser.png (verkleinert auf 72%)

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

Angehängte Grafik:

adventskranzkerze_weihnachtskerze_lebkuchenha....jpg (verkleinert auf 63%)

adventskranzkerze_weihnachtskerze_lebkuchenha....jpg (verkleinert auf 63%)

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

Angehängte Grafik:

attachment-32305234.jpeg (verkleinert auf 70%)

attachment-32305234.jpeg (verkleinert auf 70%)

https://investorshub.advfn.com/boards/...sg.aspx?message_id=173482669

Optionen

Angehängte Grafik:

2023-12-....jpg (verkleinert auf 54%)

2023-12-....jpg (verkleinert auf 54%)

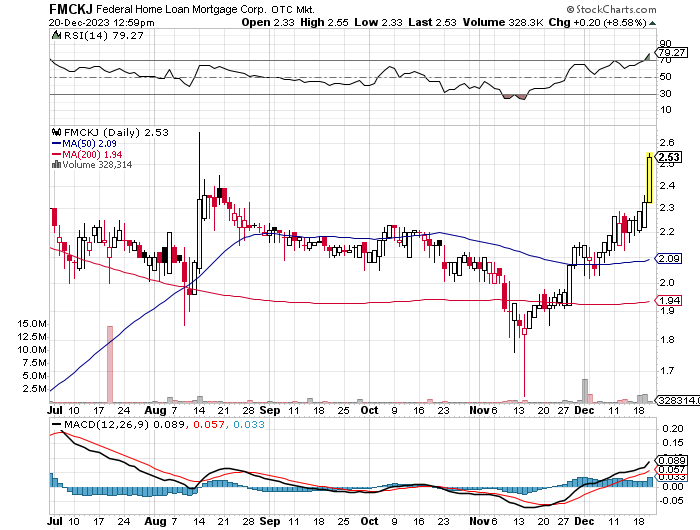

Das wäre zumindest nach dem abermaligen Aufschub im Lamberth-Prozess zu erwarten. Falls keine Rücksetzer kämen, wäre das mMn ziemlich bullisch. Denn das würde bedeuten, dass die Käufer bereits auf die Präsidentschaftswahlen im November blicken.

Gegen Trump hat ein Gericht in Colorado entschieden. Es hat ihm eine erneute Kandidatur als Präsident wegen Aufruf zum "Sturm auf das Capitalo" verboten. Trump will den Fall nun vor das Supreme Court bringen. Die Chancen, dass er damit durchkommt, sind hoch. Letztlich könnte dieser Schuss aus Colorada (alle 7 beteiligten Richter sind Demokraten) nach hinten losgehen, weil Trump die Attacke wie üblich zu seinen Gunsten auschlachtet, auf die Wut seiner Wähler bauend.

https://www.tagesschau.de/ausland/...colorado-ausgeschlossen-100.html

Ob Trump FnF nach einem Wahlsieg wirklich freilässt, steht in den Sternen. Aber die Börse preist wie üblich Hoffnung ein. Sicher ist, dass unter Biden die Hoffnung auf Freilassung eher klein ist, und unter Trump eher groß. Würde Biden wiedergewählt, sähe es übel aus für die FnF-Kurse (common + JPS).

Optionen

Optionen

| Boardmail an "Max84" |

Wertpapier: Fannie Mae Federal Nati |