Potential ohne ENDE?

Seite 1730 von 1835 Neuester Beitrag: 14.07.25 08:52 | ||||

| Eröffnet am: | 11.03.09 10:23 | von: ogilse | Anzahl Beiträge: | 46.872 |

| Neuester Beitrag: | 14.07.25 08:52 | von: FullyDiluted | Leser gesamt: | 12.000.439 |

| Forum: | Hot-Stocks | Leser heute: | 1.031 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 1728 | 1729 | | 1731 | 1732 | ... 1835 > | ||||

allerdings zu wohl deutlich besseren Konditionen (z. B. 2 zu 1, falls die neuen Stammaktien mit 50 $ erstnotiert werden).

Optionen

https://twitter.com/DoNotLose/status/1732141586425717025

Es soll, bevor das ersehnte finale Urteil ergeht, zuvor noch ein "allocation plan" aufgestellt werden.

Wozu das gut sein könnte, steht hier:

https://twitter.com/Ano3020100/status/1732147869828763913

(Wobei ano, der auch bei iHub postet, Vieles in den falschen Hals kriegt)

Optionen

https://investorshub.advfn.com/boards/...sg.aspx?message_id=173388030

Optionen

7. Dez. 2023

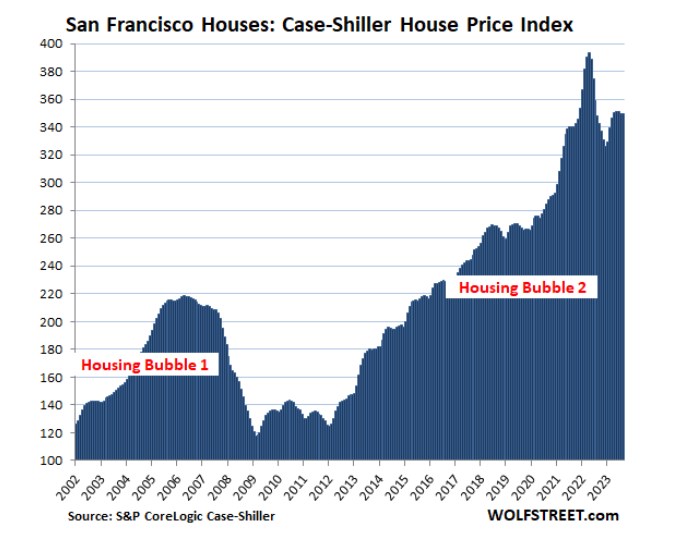

Neue Hausbesitzer in den USA sehen sich mit einem rapiden Wertverlust ihrer Häuser konfrontiert.

Jüngste Daten zeigen einen durchschnittlichen Wertverlust von 122.000 Dollar in einigen Gebieten, und der amerikanische Traum zeigt Anzeichen von Verschleiß.

Im vergangenen Jahr hat sich der amerikanische Immobilienmarkt verändert, und die Immobilienwerte befinden sich im "freien Fall", so eine im November veröffentlichte Studie von Point2Homes. Eigentümer, die mit historischen Hypothekenzinsen gekämpft haben, um ihr Haus zu kaufen, sehen sich nun einem Markt auf dem Rückzug gegenüber, da Einfamilienhäuser täglich bis zu 223 Dollar an Wert verlieren.

Laut einem Bericht der National Association of Realtors wurden im Jahr 2022 in den USA über 5 Millionen Häuser verkauft, wobei ein Viertel der Käufe von Erstkäufern getätigt wurde.

Einige dieser neuen Hausbesitzer stehen nun unter Wasser (= Häuser sind weniger wert als der gezahlte Kaufpreis), da der Marktwert ihrer Häuser sinkt.

Fünfzehn große Märkte in den USA waren laut Point2 im Jahresvergleich am stärksten betroffen, und zwar sowohl bei Einfamilienhäusern als auch bei Eigentumswohnungen. Einfamilienhäuser in Memphis, Tennessee, verzeichneten einen Rückgang von 17,1 Prozent, während Häuser in Chandler, Arizona, mit 0,6 Prozent einen geringeren Verlust hinnehmen mussten, aber immer noch zur am stärksten betroffenen Kategorie gehörten.

Der Welleneffekt der Verluste ist stark genug, um Hausbesitzern negatives Eigenkapital zu bescheren, so der Bericht -- eine prekäre finanzielle Lage, die den Vermögenswert des Hausbesitzes in eine Verbindlichkeit (= Netto-Verschuldung) verwandelt.

...Der Preisrückgang [ist] am deutlichsten in San Francisco, wo Eigentumswohnungen $122.500 im Wert im letzten Jahr verloren....

Optionen

So today’s 20-City Case-Shiller housing numbers.

Prices are below their 2022 peaks in 9 of the 20 metros in the index (% from their respective peak):

San Francisco Bay Area: -11.2%

Seattle: -10.4%

Las Vegas: -5.6%

Phoenix: -5.6%

Portland: -5.0%

Denver: -4.7%

Dallas: -4.1%

San Diego: -2.0%

Los Angeles: -1.1%

Optionen

Angehängte Grafik:

2023-12-....jpg (verkleinert auf 75%)

2023-12-....jpg (verkleinert auf 75%)

1. News der FnF-Freilassung an einem Wochenende

2. Alle FnF-Aktien (Stämme und JPS) werden für die nächsten drei

Wochen vom Handel ausgesetzt

3. Umwandlung der SPS und der JPS in alte Stammaktien

4. Reverse Split: 500 alte Stammaktien werden in eine neue

Stammaktie umgewandelt (neue Börsenticker: FNM & FMC)

5. Ankündigung einer Kapitalerhöhung, wobei den Zeichnern die

neuen FNM- und FMC-Aktien angeboten werden

6. Zwei Wochen später: FNM- und FMC-Aktien werden wieder an der

NYSE gehandelt. SPS, JPS und alte Stämme sind verschwunden

7. Neue Stammaktien (FNM & FMC) steigen in den ersten drei

Monaten um 15%

8. Die alten Stammaktien werden nicht ausgelöscht, aber aus 1000

alten Stämmen werden 2 neue Stämme (FNM oder FMC). Das ist

dann so, als würden die heutigen Stammaktien auf 5 Cents sinken

9. Das Ganze wird wahrscheinlich erst nach der Wahl 2024 passieren

10. Die Regierung wird am meisten profitieren

Optionen

Über 16.5$ ??

Optionen

| Boardmail an "olle15" |

Wertpapier: Fannie Mae Federal Nati |

Einen Haircut in dieser Größenordnung (etwa Halbierung) erfolgt nur dann, wenn die SPS bei der Freilassung in Stammaktien umgewandelt werden. Die Wahrscheinlichkeit dafür liegt bei 75 %. Falls nur die Warrants ausgeübt und die SPS gelöscht werden (Wahrscheinlichkeit 25%), gäbe es für die JPS knapp den Nennwert, und die alten Stammaktien könnten grob gerechnet 10 $ erreichen.

(Ich habe ca. 15 Mal "könnte, wäre, sollte, würde, hätte" ausgelassen, um die Übersicht zu wahren.)

Optionen

"Wenn du nicht einen Weg findest, im Schlaf Geld zu verdienen, wirst du arbeiten, bis du stirbst."

Optionen

Ja, Haircut für die JPS

Warum jetzt diesen gewaltigen Abschlag? Wir sind in den früheren Szenarien doch von anderen Zahlen ausgegangen.

Eine wichtige News stammt aus dem neuen Buch von Calabria. Darin steht, dass Mnuchin den großen Hedgefonds, die JPS halten, gegen Ende von Trumps Amtszeit angeboten hatte, die JPS gemeinsam mit den SPS (also beide in "einem Rutsch") in Stammaktien umzuwandeln.

Dazu eine wichtige Zwischeninformation:

Die normalen kleinen JPS-Halter (= Halter mit weniger als 1 Mio. Aktien) wurden (und werden) gar nicht erst gefragt, weil bei der Abstimmung, die für die JPS-Umwandlung erforderlich ist, eine 2/3-Mehrheit ausreicht. Die kleinen Fische werden von den Großen "automatisch" überstimmt, weil sie weniger als 1/3 aller JPS halten.

Für Mnuchins Angebot war somit entscheidend, was die großen Hedgefonds wie Pagliara, Fairholme und Hindes sagten und wollten.

Diese großen Hedgefonds hatten Mnuchins Angebot damals abgelehnt.

Warum?

Mnuchins "Luxus"-Problem war, dass die SPS + LP der Regierung damals schon mehr Wert hatten als die finale MK von FnF nach

erfolgtem Börsengang. Das Eigenkapital von FnF war zu der Zeit noch dünn (damals ca. 40 Mrd., heute ca. 120 Mrd. $, der Anstieg seitdem ist eine Folge des NWS-Stop in 2019).

Die Regierung hätte auf ihre SPS/LP damals einen Haircut von ca. 60 bis 70 % vornehmen müssen. Die JPS wollte Mnuchin nicht in der Bilanz stehen lassen, weil es sonst - nach Umwandlung der SPS in Stammaktien - eine den Regierungsanteilen übergeordnete ("preferred" = bevorrechtigt) Schicht in der Kapitalstruktur gegeben hätte. Die JPS wären dann die ranghöchsten Aktien gewesen. Das hätte wohl auch eine Kapitalerhöhung erschwert.

Mnuchin verlangte deshalb, dass auch die großen JPS-Halter einen 60 bis 70 % Haircut (= unter 10 $ statt 25 $) auf den Nennwert der JPS akzeptieren. Die Hedgefonds lehnten dieses Angebot schon deshalb ab, weil der Kurs der JPS (damals bis 12 $) oberhalb von Mnuchins Angebot lag.

--------------------------

Was sagt uns das heute?

Bei iHub meinen Viele, all dies sei inzwischen Geschichte und nicht mehr relevant. Die Ära Trump/Mnuchin sei vorbei, heute gelten andere Regeln und Parameter. Letzteres stimmt insofern, als FnF jetzt 120 Mrd. $ EK in der Bilanz haben, was für alle Aktienklassen vorteilhaft ist (weniger Verwässerung durch die KE). Sogar für die Regierung ist das vorteilhaft, weil ja auch deren Anteile durch eine KE verwässert werden. Je weniger externes Kapital reingeholt werden muss, desto größer wird der Tortenabschnitt, den die Regierung (und die JPS, sowie unter "ferner liefen" die Stämme) von der finalen MK in Höhe von ca. 250 Mrd. $ abbekommt.

Ich stimme hier allerdings nicht dem iHub-Mainstream zu (der immer stärker verblödet), sondern eher iHubern wie KThomp und Man with no Name zu. Beide glauben, dass "die Denke", die sich in Calabrias Buch offenbart, auch heute noch relevant ist. D.h. die Regierung wird vermutlich auch heute noch mit 75 % Chance ihre SPS/LP in Stammaktien umwandeln. Und sie dürfte auch weiterhin verlangen, dass die JPS einen Haircut nehmen, der in etwa dem entspricht, den die Regierung auf die SPS/LP nehmen muss.

KThomp glaubt daher, dass bei einer jetzigen Freilassung ein 50 % Haircut auf die JPS erfolgen könnte, und in 2025 ein Haircut von 40 %. Später soll sich bei 35 % Haircut eine Sättigung bilden, so dass weiteres Warten für die JPS keine Vorteile (hinsichtlich Haircut) mehr bringt. Man kann sich also als JPS-Halter schon mal darauf einstellen, dass es wohl mindestens einen 35-%-Haircut auf den Nennwert geben wird.

Einen Haircut auf die JPS gibt es allerdings nur, wenn die SPS/LP (ggfs. gemeinsam mit den JPS) in Stammaktien umgewandelt werden. Die Wahrscheinlichkeit dafür liegt bei 75 %. Falls nur die Warrants ausgeübt werden (25 % Wahrscheinlichkeit) würden die JPS annähernd Nennwert erhalten, und die Stammaktien könnten auf 10 $ steigen. Allerdings ist die Regierung, wie die fortlaufenden Feindseligkeiten gegen Altaktionäre, auch vor Gericht, zeigen, so ziemlich genau das Gegenteil von Mutter Theresa. Man sollte daher den SPS-Haircut als das Szenario mit der größten Wahrscheinlichkeit einplanen. Sicher ist er nicht, aber er ist sehr wahrscheinlich.

Optionen

Wieso ist der Kurs also dermaßen Pessimist? Alleine wegen dem geringen Handelsvolumen?

Insider sehen es vermutlich anders? Oder ist die nächste Wahl hier der GameChanger?

Jedenfalls wäre eins klar wenn 2025 die Freilassung kommt - das Mnuchin Drehbuch wäre perfekt für seine HF Freunde. Noch besser wenn die Demokraten das Drehbuch spielen würden.

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |

Sie könnten auch jetzt ein Angebot von 35 % Haircut (also 16 $ statt des Par-Werts von 25 $) ablehnen. Das würde voraussichtlich zur Folge haben, dass KE und Freilassung nicht stattfinden können. Es ist also durchaus ein Machtmittel, falls die Regierung die Freilassung tatsächlich will. Der Haken ist, dass die Zwangsverwaltung dann fortbesteht, und die JPS und die Stammaktien bleiben bei ewiger Zwangsverwaltung wertlos bzw. "totes Kapital".

Fazit:

Die Hedgefonds können mit Zustimmungsverweigerung Druck machen.

Die Regierung kann aber ebenso mit Androhung ewiger Zwangsverwaltung Druck machen.

Bei AIG mussten die JPS übrigens weniger als 10 % Haircut auf den Nennwert hinnehmen.

Optionen

Ich würde mich nicht an den Kursen orientieren. Die Börse ist tatsächlich nicht halb so smart, wie viele behaupten.

MMn sind die Stammaktien auch jetzt noch, bei 72 Cents, überbewertet, weil sie bei einer SPS-in-Stammaktien-Umwandlung auf umgerechnet unter 10 Cents fallen könnten.

Hingegen sind die JPS mMn stark unterbewertet. Man with no Name schrieb heute, dass sie ca. 7 - 9 % der finalen MK erhalten, das entspricht etwa 15,15 $.

------------------------

https://investorshub.advfn.com/boards/...sg.aspx?message_id=173411230

I think there's a fair chance the JPS will own 7-9% of a released FnF. I also think Treasury will not be charitable to legacy commons.

------------------------

Die finale MK dürfte bei 250 Mrd. $ liegen. 8 % davon (Mittelwert der Spanne) wären 20 Mrd. $. Der Bilanzwert aller JPS ist 33 Mrd. $.

D.h. die JPS würden mit ca. 15,15 $ angerechnet (20/33 x 25 $)

Optionen

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |

Damit ist aber nun mMn für die JPS der Weg nach oben frei.

Die Frage, die sich einige bei iHub stellen, ist, warum diese großen Hedgefonds noch vor der Lamberth-Ausschüttung (die sich freilich noch bis Anfang 2025 hinziehen kann) überhaupt verkauft haben.

Über die Gründe kann man nur spekulieren. HFs arbeiten hauptsächlich mit dem Geld ihrer Investoren ("anderer Leute Geld"). Für ihre Dienste nehmen sie hohe Management-Gebühren (teils 20 % der Einlagen pro Jahr). Dafür wollen die Investoren aber auch eine sehr hohe Performance sehen, am liebsten doppelt so starke jährliche Zuwächse wie beim SP-500. Wenn größere spekulative Positionen in FnF-JPS gehalten werden und diese über länger Zeit (seit Scotus) nur seitwärts bis abwärts "eiern", könnten einige der Hedgefonds-Kunden genervt nachfragen, warum denn diese "Verlustbringer" überhaupt so lange gehalten wurden/werden. Die JPS fallen dann, weil die HF-Manager, getrieben von solchen Fragen, ihre Positionen auflösen (müssen). Da gibt es auch eine wechselseitige Verstärkung. (Baisse nährt Baisse.)

Das hat aber eher etwas mit Psychologie, Gier bzw. den Erwartungen der HF-Kunden zu tun, die eben schnelle und übergroße Rendite sehen wollen. Man sollte aus den Verkäufen jedenfalls mMn nicht fälschlicherweise schließen, dass die HFs irgendetwas wüssten, was die breite Masse noch nicht weiß.

Optionen

Angehängte Grafik:

ftgdft.png (verkleinert auf 72%)

ftgdft.png (verkleinert auf 72%)

https://investorshub.advfn.com/boards/...sg.aspx?message_id=173414992

Tracking Bruce Berkowitz's Fairholme Portfolio - Q3 2023 Update

Equity holdings that are not in the 13F report include Fannie Mae pfds, Freddie Mac pfds, and Imperial Metals (OTCPK:IPMLF).

The stake in Fannie/Freddie pfds was reduced by ~40% during H1 2023 following a court loss in January.

--------

Der Verlust vor Gericht (1. Lamberth-Juryprozess) war im November 2022. Damit, dass der zweite Durchgang im August 2023 zu einem Sieg führt, hat Berkowitz/Fairholme offenbar nicht gerechnet. Da waren die JPS schon verkauft...

Optionen

Zwei grosse Player sind/gehen raus. Hohe Zinsen und der bärische Markt inkl. die Demokratische Regierung sind einige der Gründe für den JPS Kursverlauf.

Demnach glaube ich für mich persönlich die Talsohle könnte erreicht sein knapp unter 2$. Bei knapp unter 2 $ gehts die letzten Wochen immer schnell wieder auf die 2,50 $.

Ich habe bisher gezögert JPS nachzulegen.

Sieht man irgendwo wieviel Berkowitz/Fairholme noch verkaufen wollen/müssen? Solange hier ohne Volumen verkauft wird klebt der Kurs vermutlich unten - es sei denn es würden News kommen.

Realisieren hier zum Jahresende noch einige andere Verluste? Was meint Ihr?

Nur meine persönliche Meinung.

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |

Es wird glaube ich auch nicht mehr so weit

Runter gehen .

Es waren super Einkaufs Kurse zu 1.55$

Möglich, für die die an die Sache glauben.

Die nächsten Wochen und Monate werden es

Zeigen...

Die Jps stufe ich optimistischer ein als die

Stämme.

Da ist mir die unterschiedliche gewinnmarge

Egal.

Schöne restwoche

Optionen

| Boardmail an "olle15" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

Update (1435ET): Die New York Times hat das Zitat von Hunter Biden über die Beteiligung seines Vaters an seinen Geschäften verfälscht, wie man es eben tut (wenn man ein Sprachrohr des Establishments ist).

Im Originalzitat sagte Hunter: "Lassen Sie mich so deutlich wie möglich sagen: Mein Vater war nicht *finanziell* an meinen Geschäften beteiligt."

Die Times wählte stattdessen eine Fehlinformation und behauptete, Hunter habe gesagt: "Lassen Sie mich so deutlich sagen, wie ich es kann: Mein Vater war nicht an meinem Unternehmen beteiligt", wobei der äußerst wichtige Zusatz "finanziell" weggelassen wurde.

Optionen

...The Director of the National Economic Council Lael Brainard spoke at a housing symposium on December 7. This is notable in its own right because this is the first time she publicly talked about housing. In her prepared remarks I found two interesting snippets:

Our first major priority is increasing the supply of affordably priced homes in order to lower housing costs. We are using every lever at our disposal - legislative proposals, our administrative authorities, our convening power, and our bully pulpit - to do so.

But we cannot wait for Congress to act. Through our Housing Supply Action Plan, we are reducing barriers to housing and offering new and improved financing for affordable housing development.

Housing Supply Action Plan

When you look at the Housing Supply Action Plan, it was announced in May 2022 to close the Housing Supply gap in 5 years. Although there are no explicit references to Fannie and Freddie, this plan was released a month after FHFA released its strategic 5-year plan for FY 2022-2026. Executing objective 1.3.3 ends the conservatorships:

Oversee the Enterprises' implementation of capital plans to achieve regulatory capital requirements

2021 Fact Sheet

The Housing Supply Action Plan is based on a September 2021 fact sheet where Biden says they will do everything they can to produce more affordable housing:

President Biden is committed to using every tool available in government to produce more affordable housing supply as quickly as possible, and to make supply available to families in need of affordable, quality housing - rather than to large investors.

This fact sheet addresses learning and listening sessions:

Launching Learning and Listening Sessions with Local Leaders: The persistent imbalances in the U.S. housing market have formed over many decades and it will take concerted effort and iterative policymaking to correct them. To this end, the White House, HUD, and FHFA will convene state and local officials and stakeholders for a series of peer learning and listening sessions. These sessions will allow for the exchange of best practices on locally led zoning reform to address supply and affordability challenges, including a virtual session on accessory dwelling units hosted by FHFA in September. The sessions will also identify the obstacles to implementation that remain, which the President's Build Back Better Agenda and potentially federal administrative action, can help address.

One such listening session was held in Franklin TN in October of this year.

FHFA's Sandra Thompson flew to Franklin TN to talk workforce housing in October. There she learned about how administrative action can help solve the affordable housing crisis. The Mayor of Franklin Ken Moore said this, "We are confident that Director Thompson will take these ideas and lead at a national level to enhance sustainable communities where everyone can live and work."

FHFA is engaged. Now Treasury is engaged. Treasury's Deputy Secretary Wally Adeyamo traveled to Georgia to talk about the importance of investments to increase housing supply:

At 7:30 AM ET, Deputy Secretary Adeyemo will convene a roundtable with financial institution leaders on the importance of an equitable and inclusive national financial strategy. This event is closed press.

At 1:00 PM ET, Deputy Secretary Adeyemo and Atlanta Mayor Andre Dickens will tour Two Peachtree, a former office building that is being converted into a multi-use space that includes affordable housing units and a housing assistance center thanks to federal support for cities during the pandemic and economic recovery. Following the tour, the Deputy Secretary and Mayor will host a roundtable to discuss the importance of investments to increase housing supply and lower rental costs. This event is closed press.

FHFA and Treasury are now talking with local Mayors about the importance of investments to increase housing supply. The Biden administration has said before that such listening sessions would potentially lead to federal administrative action to help address obstacles to implementation.

Housing Industry Leaders Call For End of Conservatorship

The day the White House leaders spoke at Solutions 2023, David Stevens, Ted Tozer and Scott Olson published on HOUSINGWIRE that FHFA and Treasury should release the GSEs from conservatorship as soon as possible.

David Stevens directly gave me the following quote:

I think the growing call to release the GSE's warrants attention by the administration. Clearly there is increased concern about the risks of an endless array of politically motivated FHFA Directors tinkering with these important companies. Release is the only option to protect them.

In their article, they emphasize the problems with continuing conservatorship:

Continued conservatorship makes it harder for the GSEs themselves to focus on long-term management and housing affordability objectives.

Continued conservatorship makes it harder to retain talent at Fannie and Freddie as senior executives keep leaving after concluding there is no end to conservatorship in sight.

Continued conservatorship puts taxpayers at risk in the event of a downturn when there is broad agreement around a true utility model.

The authors argue that FHFA has a duty to end the conservatorships:

But ultimately FHFA has the authority - even a duty - under HERA to take the GSEs out of conservatorship, working with the Treasury which holds its preferred stock.

Continued conservatorships seem to undermine the administration's policy objectives stated earlier.