Ökonomen streiten über Verteilungsfrage

Seite 361 von 7762 Neuester Beitrag: 12.10.24 00:45 | ||||

| Eröffnet am: | 04.11.12 14:16 | von: permanent | Anzahl Beiträge: | 195.027 |

| Neuester Beitrag: | 12.10.24 00:45 | von: lacey | Leser gesamt: | 35.542.552 |

| Forum: | Leser heute: | 4.210 | ||

| Bewertet mit: | ||||

| Seite: < 1 | ... | 359 | 360 | | 362 | 363 | ... 7762 > | ||||

Optionen

Eigentlich ging es mir nur, um den Punkt, dass die Deutschen beim Thema Aktien m.M. nach zu risikoavers sind.

Dabei möchte ich damit übrigens keinen Ratschlag dazu abgeben, im "Augenblick" nun Aktien zu kaufen, oder nicht. Das ist keine einfache Situation, in der sich die Märkte gerade befinden. Dass es mittelfristig zu einem erneuten Crash kommen könnte, sehe ich als nicht ganz unwahrscheinlich an. Zap, da teile ich Deine Auffassung.

Aber die letzten Jahre hatte es viele Gelegenheiten gegeben, die von privaten Anlegern in anderen Ländern offenbar besser genutzt wurden.

Des Weiteren ging es mir darum, aufzuzeigen, dass es auch Strategien gibt, die von Leuten mit weniger Kenntnissen, Zeit und kleinerem Geldbeutel umgesetzt werden können, und dabei durchaus ihren Sinn ergeben.

Der regelmäßige und gleichförmige Kauf von passiv gemanagten Fonds war da im Grunde nur ein Beispiel. Wer kein Stockpicking betreiben möchte, da er sich das nicht zutraut, oder dem ganz einfach die Zeit dazu fehlt und keine großen Ein-Mal-Investments durchführen kann, der wird um Lösungen, die irgendwo in so eine Richtung gehen m.E. nicht herum kommen, wenn er an der Entwicklung der Aktienmärkte partizipieren möchte.

Dass Aktien die Assetklasse mit den größten Renditemöglichkeiten und natürlich auch einem dementsprechend korrelierendem Risiko ist, ist nun eigentlich unstrittig.

Das Bonds Aktien als Assetklasse an sich outperformen ist nun alles andere als die Regel.

Dass man nichts anfassen sollte von dem man nichts versteht, sehe ich im Grundsatz auch so.

Auf der anderen Seite sind wir aber aufgrund verschiedenster Umstände immer wieder dazu gezwungen, auf Grundlage von unvollständigen Information Entscheidungen zu treffen und zu handeln.

Jeder von uns tut das, nur je nach Gebiet und den dort vorhanden Kenntnissen auf unterschiedlichem Niveau.

Wenn man dieses Prinzip aber zu strikt anwendet, dann dürften die meisten Menschen noch nicht einmal eine Versicherung abschließen.

Wenn man sich mal überlegt, wie viele Menschen immer noch so einen Unsinn wie Kapitallebensversicherungen abschließen und sich gleichzeitig davor scheuen, sich an den besten bzw. größten Unternehmen eines Landes in Form von Aktien zu beteiligen, dann kann man sich schon die Frage stellen, ob das wirklich so sinnvoll ist.

Immobilien traut sich dabei interessanter Weise wieder jeder zu - dabei kann man auch damit wunderbar baden gehen, wenn man sich nicht auskennt.

Diese Aversion vor Aktien ist wirklich eine Eigenart in Deutschland. Klar, nach den letzten beiden großen Finanzkrisen sind da viele gebrannte Kinder. Ein Teil dieser Generation wird wohl nie wieder an die Aktienmärkte zurückkehren.

Der Umgang in anderen Ländern, gerade in den angelsächsischen, mit der Erfahrung dieser Krisen ist allerdings ein anderer, und ich denke, dass sie damit in der Summe vielleicht besser fahren.

Da waren im letzten Jahr immer mal wieder Artikel über diese Thematik im Handelsblatt, WiWo und Co. werde mal sehen ob ich da noch was finde.

Mir ging es übrigens nicht darum, zu sagen, dass alles ganz einfach sei, so sehe ich es auch keinesfalls. Dass eine Strategie technisch einfach ist, heißt noch lange nicht, dass die Sache insgesamt betrachtet einfach ist - auch nicht, dass es Strategien gäbe, die ohne Risiko wären!

Meine Haltung zur Diversifikation ist dabei eine sehr differenzierte, Malko.

Deiner Kritik kann ich mich in Teilen anschließen.

Die Portfoliotheorie von Markowitz hat dann aber vielleicht auch nicht ganz ohne Grund einen Nobelpreis gewonnen.

Bei einer übermäßigen und zu methodisch ausgelegten Diversifikation gerät die Qualität des Einzelinvestments aber schnell in den Hintergrund, was einer meiner Kritikpunkte ist.

Fundamentale oder charttechnische Bewertungen spielen in solchen Modellen wenn überhaupt nur eine untergeordnete Rolle. Auch das Timing wird völlig vernachlässigt.

(was übrigens auch eine berechtigte Kritik an dem obigen Fondssparmodell wäre - nur ist dies ja auch gerade für Leute gedacht, die zu diesen Dingen nicht in der Lage sind)

Wichtig zu wissen ist ausserdem, dass sich systematische Risiken nicht wegdiversifizieren lassen. Also solche Risiken, die sich in der Sub-Prime-Krise gerade verwirklicht haben. Eine der Gefahren, solcher aufwendigen Diversifikationsmodelle liegt sicher auch in der trügerischen Sicherheit, die sie bieten. Dinge werden plötzlich nicht mehr hinterfragt und sogar nicht teinmal mehr stichprobenartig überprüft.

Die Korrelationen von internationalen Finanzmärkten haben dabei in den letzten 20 Jahren auch im Zuge immer weitergehender Vernetzungen deutlich zugenommen, so dass eine nach Maßgabe der Portfoliotheorie ideale Zusammensetzung in der Praxis in sinnvoller Weise nur noch schwer zu erreichen sein wird. Zudem sind Korrelationen keineswegs statisch sondern ewig im Fluss. Das Ganze ist ziemlich kompliziert.

Desto komplizierter ein System dabei ist, umso größer wird dabei auch die Anfälligkeit für Fehler.

Die Sache ist ausserdem mit einem so imensen Datenverarbeitungsaufwand verbunden, dass es für einen Privatanleger technisch gar nicht durchführbar wäre.

Inwieweit diese Theorie und/oder ihre zahlreichen Weiterentwicklungen für Institutionelle in der heutigen Zeit noch sinnvoll sind oder nicht, vermag ich nicht zu beurteilen.

Was man aber mitnehmen kann sind doch ein paar sehr interessante Gedanken. Ein gewisses Maß an Diversifikation halte ich beim investieren schon für sinnvoll.

Zu große Klumpenrisiken sollte man m.E. nach Möglichkeit vermeiden.

Andererseits ist es ohne Frage besser ein tolles Einzelinvest zu haben als 10 faule Eier ;)

Optionen

Der vergangene Erfolg der Kapitallebensversicherungen zeigt wie wenig Wissen über Finanzanlagen in breiten Bevölkerungsschichten vorhanden ist. Kein Interesse für Kosten. Diese Problematik wurde zeitweise durch die verflossene Steuerfreiheit zugedeckt. Dieser Erfolg erreicht jetzt sein Ende und deshalb versucht die Finanzbranche verzweifelt andere Produkte (wie z.B. Riester (auch wieder hohe Kosten und "Steuerfreiheit" auf Kosten der Sozialversicherung und der Renten)) unter dem Einsatz massiver politischer Lobbyarbeit an den Man zu bringen. Jeden Prozentpunkt den man von der umlagefinanzierten Alterssicherung in die private Absicherung umlenkt ist nämlich ein riesiges Geschäft. Und wie sicher diese modernen Alterssicherungen sind, kann man trefflich in den USA beobachten. Man muss dort immer länger arbeiten um immer weniger zu bekommen. Dagegen herrschen bei uns noch paradiesische Zustände. Auch ein Erfolg des Misstrauens breiter Bevölkerungsschichten bei uns in risikoreichen Anlagen. Und es ist ja auch nicht so, dass das Sparbuch bei der Bank vergammelt oder nur zur Finanzierung des Konsums dient. Der Großteil unserer mittelständischen Wirtschaft finanziert sich primär über Bankkredite - auch ein wesentlicher Unterschied zu den USA.

Nobel hat übrigens nie einen Preis für die sogenannten Wirtschafts- und Finanzwissenschaften gegründet. Dies sind nämlich keine Wissenschaften sondern nur ein propagandistisches Rumsuchen im Nebel. Gegründet wurde dieses Propagandainstrument von der Reichsbank und heißt richtig:

"Preis der Schwedischen Reichsbank für Wirtschaftswissenschaften im Gedenken an Alfred Nobel"

Aber diese Branche hatte es schon immer nötig ihr Image aufzupolieren. Deshalb "fallen" die die Theorien der darüber Gelobten schneller als andere Theorien entstehen. Ein derartiger Preis ist also wirklich kein Argument!

Wenn man Geld anlegt in Bereiche die man nicht kennt, in Anlagen die man nicht versteht, ist die Gefahr sehr groß über den Tisch gezogen zu werden. Ob es sich dabei um Fonds oder um Schrottimmobilien handelt ist dabei unwichtig. Und dabei werden die Menschen meistens mit Begriffen wie "Alterssicherung" und "Steuervermeidung" gelockt und inzwischen auch noch mit der "Inflation". Und die sogenannten Wissenschaften liefern dazu die passenden Theorien.

Die "Weisheit", die langfristig zum Erfolg führt, wurde hier schon genannt: Das Geld verdient man im Einkauf.

Optionen

Alle Theorien zum "sicheren" Gewinn beruhen auf speziellen Ausprägungen der Märkte, die aber keinen garantierten Bestand haben. Je mehr Marktteilnehmer sich entsprechend einer derartigen Theorie verhalten umso schneller verschwindet diese Ausprägung. Und schon verkehrt sich die zu erwartende Überperformance in eine Unterperformance und damit längerfristig zur schlechteren Anlagenart. Da hilft dann auch nicht ein "Nobelpreis" weiter. Er ist sogar eher kontraproduktiv.

Das Risiko ist also nicht gering Verluste zu schreiben. Und um richtig einzukaufen und zu verkaufen braucht man schon einen gehörigen Hintergrund und auch noch etwas Glück.

Ja, gehts denn noch???

Ok, ok, wir haben natürlich ein Problem.

Während der Michel sofort Schlange steht, wenn Aldi/ Lidl mit Schnäppchen locken, verschmäht er stets Sonderangebote am Aktienmarkt.

Weil er sich im Sturm von Bild und Gurus ins Boxhorn jagen lässt. Und weil dann keiner für die Schnäppchen Reklame macht. Wir Deutschen kaufen anscheinend nur willig bei offensiver Werbung für Produkte.

Ändert sich das in Zukunft nicht, muss der Michel halt lange Zeit mit negativer Rendite leben. Mein Bedauern hält sich da allerdings stark in Grenzen...

Optionen

Hinterher sind wir alle schlauer, lehna. Jetzt die Fehler von 2009 zu beweinen macht keinen Sinn und heute weiß ich nicht was morgen ist. Das ist das Problem. Wer es löst, indem er sich von der Hybris fern hält, nun, der ist nicht unbedingt zu bedauern. Vielleicht sind eher wir hier zu bedauern.

Wer sich nicht traut zu kaufen, wenn Apokalyptiker wie 2008 / 2009 den Untergang ausrufen, kann trotzdem von Aktien profitieren.

So erzielten Sparpläne mit Schwerpunkt Deutsche Aktien laut Fondsverband BVI auf Sicht der letzten zwanzig Jahre eine Rendite von rund fünf Prozent. Aus monatlich 100 Euro wurden so über 40.000 Euro, bei 24.000 Euro Einzahlung.

Die regelmäßige Einzahlung in einen Fondssparplan vermeidet ungünstige Einstiegs- und Ausstiegszeitpunkte.

Damit profitieren Anleger zugleich vom sogenannten Cost-Average-Effekt. In schwachen Börsenphasen landen mehr Fondsanteile im Depot, in starken Börsenphasen werden entsprechend weniger der teureren Anteile gekauft....

Ein Crash bringt Langfistlern damit sogar Vorteile.

Zumindest hier könnte sich der Michel reintrauen...

Optionen

... und dies spricht wohl für Aktien ... die Nachsteuerrendite von Aktienanlagen, die eine vernünftige Dividende ausschütten, wird von Anleihen auf absehbare Zeit nicht mehr erreicht werden. Wer 2008/2009 Dividendenpapiere gekauft hat, der ist gut aufgestellt, egal ob die Börsen wieder einbrechen oder nicht.

Optionen

Lehnas angeblicher Geniestreich wäre nur einer, wenn er noch 2008 alle Aktien verkauft hätte. Und 2009 sein Vermögen aus anderen Anlagen in Aktien gesteckt hätte. Davon war bei ihm aber nie die Rede. Er ist mit seinem Aktienportfolio 2008 schlicht abgestürzt und erholt sich seither. Das war also kein Geniestreich.

#08 reine Tautologie: "Wer 2008/2009 Dividendenpapiere gekauft hat, der ist gut aufgestellt, egal ob die Börsen wieder einbrechen oder nicht." wer hat, der hat.

Meine Performance seit 2006 dürfte etwa so sein wie im 6000er Thread-- obwohl ich das 2008er Gewühl ausgesessen hab.

http://www.ariva.de/forum/Dax-6000-keine-Utopie-mehr-237317

Und wenn du das jetzt als Prahlerei empfindest, ist das auch egal.

Dieses mal werd ich allerdings eine Talfahrt nicht aussitzen- das steht fest...

Optionen

Und hier auftrittst, als wärst du damit der letzte Mohikaner, umgeben von einem aktienlosen verblödeten Mob. Manche finden das lustig, anderen gehst du damit auf den Sack, und das genießt du halt tagtäglich.

So, jetzt hast du wieder Futter für dein absolut identisches post Nr. 25.199,

du bist und bleibst hauptberuflich halt ein Troll.

Ich frag mich, woher diese widerwärtige Dreckslaune kommt.

Blend mich einfach aus-- du Schwätzer...

Optionen

http://www.handelsblatt.com/politik/deutschland/...chung/8358530.html

so hats meine Schwester gemacht nach Ratschlägen der Berliner Spakasse und als sie dann 50% Verlust hatte hat sie gewartet,dass es wieder wird.Nein da sollte man schon das Tagesgeschehen verfolgen und notfalls bei höchstens 15% Verlust die Reissleine ziehen

Die Zinssätze für 30-jährige Hypotheken stiegen im nationalen Durchschnitt innerhalb von rund einem Monat um über 20% von 3,4% auf knapp 4,2%. Bei den 10-jährigen Hypotheken kletterten die Sätze um 14% von 2,8% auf 3,2%.....

http://www.nzz.ch/aktuell/startseite/...hne-sicherungsseil-1.18099676

http://www.independent.co.uk/news/world/...rces-in-syria-8660358.html

Dass Du Dir über meine Bauchfalten Gedanken machst finde ich interessant ;)

Ich werde mal schauen, ob ich die Statistiken wiederfinde, auf die ich mich beziehe.

Optionen

Erstaunlich ist tatsächlich, dass sich die meisten Menschen - insbesondere wohl in Deutschland - kaum bis gar nicht für ihre Finanzen interessieren. Sie finden es entweder total langweilig oder gar uncool. Über Geld redet man eben nicht. Und der Umgang damit wurde und wird uns Bürgern bis heute nicht ausreichend beigebracht.

Wirtschaft und Finanzwesen ist an den meisten Schulen, insbesondere Gymnasien Mangelware bzw. wird es oft meist gar nicht "gelehrt". Warum eigentlich? Steckt da vielleicht auch die Wirtschafts- und Finanzlobby dahinter? Denkbar wäre es. Denn was gibt es für diese beiden Zweige Besseres, als dass Abiturienten, die zum größten Teil zu Studierenden werden, von denen wiederum sehr viele zu "Gutverdienern" werden, KEINE Ahnung von Finanzdingen haben. Viele wissen noch nicht einmal, was ein Girokonto ist. Traurig, aber wahr. Von wirtschaftlichen, politischen und finanziellen Zusammenhängen ganz zu schweigen. Und warum wird ausgerechnet im Allgemeinen IMMER bei der Bildung gespart, während auf der anderen Seite x-fache Millionen- und Milliardenbeträge u.a. in Bauobjekte gesteckt wird, die man nicht wirklich braucht? Kann es sein, dass dem "Staat" bzw. sämtlicher Lobbyisten der wenig gebildete Bürger in den wirklich wichtigen Dingen am allerliebsten ist, weil er dann von allen Seiten ausgebeutet werden kann?

Wurde und wird uns nicht seit Jahrzehnten eingebläut, dass wir den Bänkern, Versicherern, den Anwälten, der Regierung (Politik) quasi "blind" vertrauen können? Warum also sich selbst damit beschäftigen bzw. sich selbst zu bilden, wenn es schon in der Schule, im Studium, in der Ausbildung nicht angeboten oder gar gefordert wird.

Natürlich kann es nicht schaden, sich auch mit den großen Dichtern und Denkern auszukennen. Auch kann der eine oder andere sicherlich auch gut Latein gebrauchen, je nachdem, welchen Beruf er anstrebt. Aber welcher Gymnasiast weiß das schon genau mit ca. 12 Jahren, wenn er sich entscheiden muss, ob er lieber französisch oder Latein lernen möchte. Zumal Latein eine ziemlich tote Sprache ist. Wird so gut wie gar nicht gesprochen, ist aber eben recht hilfreich, wenn man als Berufsziel Mediziner, Biochemiker, Apotheker, Florist, Papst ;-) o.ä. anstrebt.

Hier stellt sich mir die Frage der Verhältnismäßigkeit. Ist es denn soooo sinnvoll, x-Gedichte von Goethe, Schiller etc. auswendig zu lernen, diese zu analysieren und zu interpretieren? Sich jahrelang mit Latein zu quälen, auch wenn man es am Ende so gut wie NIE spricht und nur bedingt anwenden kann?

Warum reduziert man im Schulbetrieb bestimmte Fächer (wie auch Kunst und Musik - und das sage ich, obwohl ich selbst Musikerin bin und der Kunst sehr zugeneigt) nicht um mind. 20 % und lehrt dafür im Gegenzug die aus meiner persönlichen Sicht wirklich wichtigen Fächer, die man eben auch sehr, sehr gut im täglichen Leben gebrauchen kann. Wie eben Wirtschaft, Finanzwesen. Auch Psychologie wäre wichtig. Wäre es nicht von Vorteil, wenn die Abiturienten ein wenig davon wüssten, dass es unterschiedliche Persönlichkeitsstrukturen gibt, woran man sie eventuell erkennen kann und wie man damit umgeht, außer - wenn es möglich ist, bei manchen Personen konsequent Abstand zu halten? Aber auch gerade in Verbindung mit Wirtschaft und Finanzwesen, mit Politik etc. spielt gerade auch die Psychologie eine sehr große und vor allem wichtige Rolle. Wir wurden und werden jedoch innerhalb der Schulbildung keinesfalls aufgeklärt oder gar gewarnt vor dem oberflächlichem Charme, der charismatischen oder auch histrionischen, narzisstischen Persönlichkeit etc., die uns vor allem im Wirtschaftsleben, im Finanzmarkt, in der Politik etc. begegnet. Privat natürlich auch hier und da ;-)

Nun ja, mir scheint, dass je weniger wir von alledem wissen, desto leichtere "Beute" sind wir. Für Politiker, Unternehmen, Banker etc. Und das scheint auch ein Stück weit so gewollt.

Aber selbst dann, wenn man sich als Laie insbesondere in den Finanzmarkt hineinvertieft, sich "Wissen" aneignet - aus Büchern, Foren etc., hilft das meiner persönlichen Meinung "etwas" aber am Ende auch nicht wirklich viel.

Natürlich "weiß" ich so ungefähr, welche Unternehmen weltweit seit Jahren sehr beständig sind, welche Weltmarktführer mit Marktmacht sind, welche ihre Dividenden noch nie gekürzt oder gar regelmäßig ein wenig erhöht haben. Das betrifft aber jeweils die "Vergangenheit". Aber was tun sie morgen?

Wer hätte denn vor ein paar Jahren gedacht, dass Wendelin Wiedeking so größenwahnsinnig wird, dass er meinte, mal eben VW übernehmen zu können?

Wer hätte denn vor ein paar Jahren gedacht, dass die Deutsche Bank in fast jedes Drecksgeschäft, was man sich vorstellen kann, verwickelt ist?

Wer hätte gedacht, dass bislang so "sichere und defensive" Aktien wie RWE oder Eon so abkackten, nur weil von heute auf morgen aufgrund des tragischen Unglücks in Fukushima die so genannte Energiewende vollzogen wurde...

Und wer weiß denn heute, ob Néstle nicht schon morgen einen Mega-Lebensmittelskandal liefert oder sonst eine böse Geschichte, die den Kurs um 50 % ins Minus drückt, obwohl heute JEDER, wirklich JEDER Analyst rät, die Aktie zu kaufen, da sie quasi eine Witwen- und Waisenrente darstellt.

Da gibt es ja noch tausende Beispiele. Gar nicht zu reden von den HF-Trades, wo sich im Millisekundentakt die Systeme gegenseitig manipulieren und ausspielen. Und nicht zu vernachlässigen: Die Politik der Notenbanken, die wir zwar bedingt "vorhersehen" können, aber eben nur bedingt und keinesfalls verlässlich.

Und das ist der Punkt. Es gibt nur noch sehr wenig Verlässlichkeit und Vertrauen - egal, ob es die Politik, die Unternehmen, die Finanzwirtschaft und deren vorstehenden Menschen, Managern betrifft. Was nützt einem da groß das "Wissen", wenn fast ALLES und JEDER komplett unberechenbar und uneinschätzbar geworden sind.

Auch wenn es in den vergangenen 20-50 Jahren immer wieder schwarze bis sehr schwarze Schafe auf allen Seiten gegeben hat, so waren das doch nach meiner heutigen Meinung relativ Wenige im Gegensatz zu heute.

Die mittelständischen Unternehmen, die familiengeführt waren und die AG´s wurden in der ersten und vielleicht noch zweiten Generation meistens sehr verantwortungsvoll geführt. Im Sinne des Unternehmens, im Sinne der Angestellten und im Sinne der Aktionäre und Anleihegläubiger. Die dritte und vierte Generation ist leider häufig satt und relativ verantwortungslos. Während sie sich manchmal selbst auf Yachten sonnen, haben sie das Geschäft gewissenlosen und größenwahnsinnigen Managern übertragen, denen das Unternehmen an sich komplett egal ist. Diese Manager schauen, dass sie sich selbst den größtmöglichen Anteil abzwacken können. Der Rest = Unternehmen, Angestellte, Aktionäre, Anleihegläubiger ist ihnen total egal.

Was nutzt einem daher das Wissen, außer, dass man vielleicht weiß, dass man nicht gerade kaufen sollte, sondern eher verkaufen sollte, wenn relative Höchststände (z.B. Dax ca. 8.000) erreicht sind (auch wenn er noch auf 9.000 - 10.000 gehen könnte) und man nicht viel falsch machen kann, wenn man bei z.B. Dax 4.000 - 6.000 kauft. Selbst, wenn er unter 3.000 ginge, hätte man nicht zwingend viel falsch gemacht, weil es sehr wahrscheinlich ist, dass er von dort aus mal wieder ein paar 1000 Punkte steigen kann. Außer natürlich, er geht auf NULL und steigt NIE wieder ;-) - aber dann ist eh zappenduster - und "Rien ne va plus" - NICHTS geht mehr ;-)

Mein persönliches Fazit: Egal, wie viel wir wissen - was schon sehr viel besser ist als gar nichts zu wissen - wissen wir doch am Ende NICHTS.

Wünsche Euch noch einen schönen Sonntagabend und einen guten Start in die Woche -

mit Wissen oder Nichtwissen :-)))

Kosto

Die letzten 16 Jahre gehts auf Unentschieden, auf 13 Jahre liegen die Renten fast glatte 100% über den Aktien, auf 21 Jahre liegen die Aktien gerade mal so 33% über den Renten. Wer wehrt sich denn da und ruft nach anderen Statistiken, wenn eine glasklare Statistik vorgelegt wird? Der Bauch? (der zweite Absatz bezog sich erkennbar nicht auf Sie)

Für die Zukunft bedeutet das erstmal wenig. Ich vermute ja auch, dass die Aktien auf einige Jahre noch ganz erheblich steigen können aufgrund der billigen Verschuldung der Unternehmen, Aktienrückkäufen, Alterssicherungen der letzten Babyboomer-Generationen, Renditeangleich etc. Allerdings kann es dann auch ganz gehörig kippen, wenn die Jungen bzw. das Ausland den Alten nicht abkaufen können, wollen. Auch die Vermögensmasse hat Grenzen. Und vorher schon gibt es einige erhebliche Risiken, die vieles verhageln können. An einen "natürlichen" Performance-Vorsprung der Aktien gegen andere Anlagen ("seit 100 Jahren...") glaube ich jedenfalls nicht.

Auf den Einkauf kommt es an - und auf den Verkauf :-o) steinalte Börsenregel.

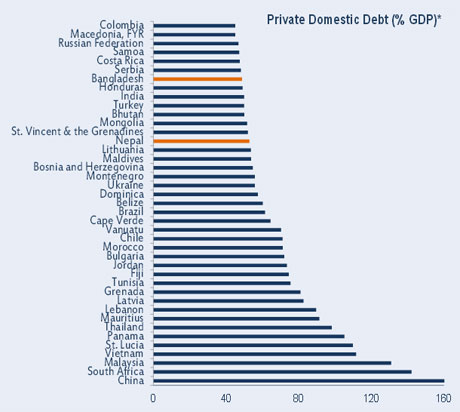

China's shadow banking system is out of control and under mounting stress as borrowers struggle to roll over short-term debts, Fitch Ratings has warned.

The agency said the scale of credit was so extreme that the country would find it very hard to grow its way out of the excesses as in past episodes, implying tougher times ahead.

"The credit-driven growth model is clearly falling apart. This could feed into a massive over-capacity problem, and potentially into a Japanese-style deflation," said Charlene Chu, the agency's senior director in Beijing.

"There is no transparency in the shadow banking system, and systemic risk is rising. We have no idea who the borrowers are, who the lenders are, and what the quality of assets is, and this undermines signalling," she told The Daily Telegraph.

While the non-performing loan rate of the banks may look benign at just 1pc, this has become irrelevant as trusts, wealth-management funds, offshore vehicles and other forms of irregular lending make up over half of all new credit."It means nothing if you can off-load any bad asset you want. A lot of the banking exposure to property is not booked as property," she said.

Concerns are rising after a string of upsets in Quingdao, Ordos, Jilin and elsewhere, in so-called trust products, a $1.4 trillion (£0.9 trillion) segment of the shadow banking system. Bank Everbright defaulted on an interbank loan 10 days ago amid wild spikes in short-term "Shibor" borrowing rates, a sign that liquidity has suddenly dried up.

Fitch warned that wealth products worth $2 trillion of lending are in reality a "hidden second balance sheet" for banks, allowing them to circumvent loan curbs and dodge efforts by regulators to halt the excesses.

This niche is the epicentre of risk. Half the loans must be rolled over every three months, and another 25pc in less than six months. ...

http://www.telegraph.co.uk/finance/china-business/...rld-history.html

This morning China Securities Journal – an arm of the regulators – said it may really be 221pc....

http://blogs.telegraph.co.uk/finance/...-is-literally-off-the-charts/

Angehängte Grafik:

chart.jpg

chart.jpg

The government, often by fiat, is replacing small rural homes with high-rises, paving over vast swaths of farmland and drastically altering the lives of rural dwellers. So large is the scale that the number of brand-new Chinese city dwellers will approach the total urban population of the United States — in a country already bursting with megacities. .....

http://www.nytimes.com/2013/06/16/world/asia/...html?hp&_r=1&