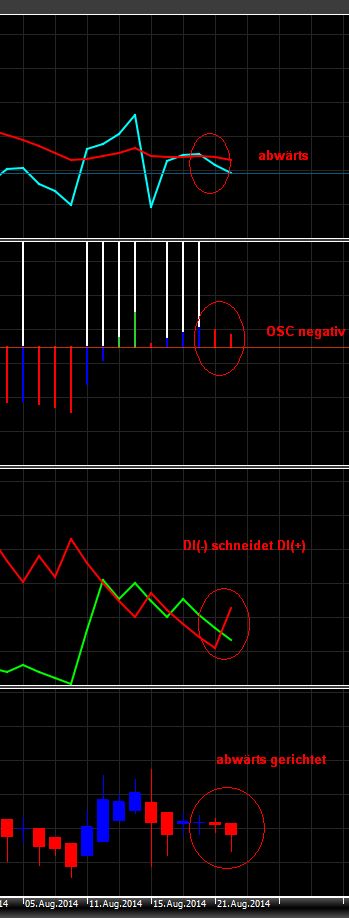

Nordex vor einer Neubewertung

Charttechnisch gibt es hierzu eindeutige Verkaufssignale.

Optionen

| Boardmail an "zertifix" |

Wertpapier: Nordex SE |

Angehängte Grafik:

nordex.jpg

nordex.jpg

Aber nach Durchsicht einiger deiner Beiträge auf dieser Seite ,konnte ich relativ schnell erkennen an was das liegen wird.

So ganz Erwachsen scheinst du noch nicht zu sein.

"

Nordex hat als neueste Windturbine eine 3 MW am Markt. Meines Wissens nach haben das Vestas, Siemens und einige andere bereits schon seit geraumer Zeit und auch schon viele davon verbaut.

"

Ja das mag oberflächlich gesehen so sein, aber wir reden bei der neuen N131 nicht um irgendeine 3 MW-Onshorewindmühle, sondern um eine reine Schwachwindmühle gemäß IEC 3 (!!!) mit super Daten: Rotorfläche 13.478,0 m² (Vestas 126-3.3. 12.469,0 m²) hervorragende Flächenleistung mit 223 W/m², an die keine einzige 3 MW-Windmühle ran kommt und das ist für eine Schwachwindmühle sehr wichtig (Vestas 126-3.3: 265 W/m²), sehr geringer Schallleistungspegel von nur 104,5 dB (Vestas 126-3.3: 106,5 dB), Einschaltgeschwindigkeit 3,0 m/s.

Die N131 schlägt die N117 und das heißt im Umkehrschluss, dass die N131 die Non Plus Ultra Schwachwindmühle sein wird und im Schwachwindbreich wird die N131 neue Maßstäbe setzen, so wie es vor zwei Jahren die N117 getan hat.

"

Wie es um die Margen bestellt ist konnte man ja an den Halbjahreszahlen wieder einmal deutlich erkennen, ob Sonderbelastungen hin oder her.

"

Wer sich den Conference Call angehört hat, der kann durchaus zur Auffassung kommen, dass in Q3 die EBIT-Marge über 5% liegen wird. In Q1 lag sie ja bei 5,1%.

Wenn es halt mit 2 Projekten zu Problemen kommt wie in Q2 (vor allem bei einem Pakistan-Projekt), dann haben Sonderbelastungen durchaus eine Relevanz und für mich keine geringe. So meine ganz bescheidene Meinung.

Aber ohne Frage, der Schlüssel für höhere Kurse wird eine EBIT-Marge > 6% sein und wir werden ja am 24. September erfahren welche Margenziele Nordex für 2015 und 2016 erwartet und hier gehe ich jede Wette ein, dass Nordex ein EBIT-Margen-Ziel fürs nächste Jahr von mindestens zwischen 5,5 bis 7% setzen wird. Zumal ja alle ältere Projekte vor der Zeschky-Zeit in diesem Jahr abgearbeitet werden/wurden und das hochmargige eigene Projektgeschäft forciert wird. Zudem ist das Wachstum im höher margigen Servicegeschäft richtig gut. Im 1. Halbjahr ist der Serviceumsatz um sehr gute 17,7% auf 74,4 Mio. € gestiegen. Alleine das Servicegeschäft ist im nächsten Jahr gut für ein EBIT von um die 16 Mio. €.

"

Wenn man sich die Analysten-Schätzungen für 2015/2016 mit ca 60 Cent (oberes Ende der Schätzungen) pro Share betrachtet, ist hier schon mehr als genug an Fantasie im Kurs zu erkennen.

"

Die aktuellen durchschnittlichen Analystenschätzungen für 2015 liegen aber bei 0,68 € (Umsatz: 1,67 Mrd. €/EBIT: 100 Mio. €/EBIT-Marge: 6,0%). Die höchste Analystenschätzung für 2015 kommt von Goldman Sachs mit einem EPS von 0,82 € und einem Umsatz von 1,76 Mrd. €. Die Commerzbank geht von einem 2015er EPS von 0,75 € aus.

Für 2016 liegen die durchschnittlichen EPS-Analystenschätzungen bei 0,91 € (Umsatz: 1,74 Mrd. €/EBIT: 115 Mio. €/EBIT-Marge: 6,6%).

Die Analystenschätzungen liegen somit nicht bei ca. 0,60 € am oberen Ende, sondern dann schon deutlich höher !!

"

Eine Übernahme schliesse ich bei so einer hohen Marktkapitalisierung ebenfalls aus.

"

Eine Übernahme würde ich mal bei keinem Unternehmen grundsätzlich ausschließen. Nur an der Marktkapitalisierung festmachen ob ein Unternehmen teuer ist oder nicht ist dann schon sehr einfach gedacht.

Nordex hat so gut wie keine Bankschulden, Nordex hat keine Nettofinanzverschuldung, sondern ganz im Gegenteil, Nordex verfügte Ende Juni über einen Nettobargeldbestand von 181 Mio. € (!!!), der hohe Auftragsbestand ist ja wohl auch ein paar Mios wert und Nordex mausert sich zu einer kleinen Cash Cow wie man an den Halbjahreszahlen sieht mit einem operativen Cash Flow von 91 Mio. € (1. Hj. 2013: - 39 Mio. €) und einem Free Cash Flow von 70 Mio. € (1. Hj. 2013: - 74 Mio. €). All das muss zwingend mit eingerechnet werden und nicht nur die Marktkapitalisierung.

Das waren meine Worte zum Sonntag.

Kurzfristig besteht ganz sicher die Gefahr bei der Nordex-Aktie, dass es noch ein Stück weit runter gehen könnte. Die Nordex-Aktie zeigt seit ein paar Wochen nun wahrlich keine Stärke und profitiert auch nicht vom positiven Gesamtmarkt. Die mittelmäßigen Q2-Zahlen machen der Nordex-Aktie zu schaffen, ohne Frage. Ein ahnliches Kursverhalten hatten wir aber auch bei Kursen von 10 €.

Am 24. September wird Nordex ihre Mittelfristplanungen vorlegen und dann werden wir alle wesentlich klüger sein als heute und dann muss man auch nicht mehr großartig spekulieren. Dann kann man die Nordex-Aktie wieder gut einschätzen und damit auch wohin der Kurs gehen könnte. Bei dem aktuellen Auftragsbestand von 3 Mrd. € (fest finanziert + bedingt + Serviceaufträge) und den Ausbauplänen der Rostocker Rotorblattproduktion (600 Rotorblätter in 2015/820 Rotorblätter in 2016) kann ich mir beim besten Willen nicht vorstellen, dass Nordex im kommenden Jahr nur mit einem Umsatz von 1,67 Mrd. € plant, wie es die Analysten derzeit prognostizieren. Aber gut in 4 Wochen wissen wir es genau und ich erwarte dabei eine richtig dicke positive Überraschung, weil ganz einfach sehr vieles dafür spricht.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Nordex SE |

Eigentlich können wir doch froh sein, daß es immer wieder solche skeptiker gibt. Nur so kann man gut einkaufen… .

Optionen

| Boardmail an "tibibi" |

Wertpapier: Nordex SE |

Lkws sind wieder in Russland und es soll erstmal keine neuen Sanktionen geben.

Optionen

| Boardmail an "Flaterik1988" |

Wertpapier: Nordex SE |

Es waren lediglich Hilfsgüter, muss die Presse oder sonst wer das immer so heiß kochen ?

Optionen

| Boardmail an "Andi. H" |

Wertpapier: Nordex SE |

Mit freundlichen Grüssen

Optionen

| Boardmail an "Andi. H" |

Wertpapier: Nordex SE |

Mit freundlichen Grüssen

jep.

einer der letzten, der weltpolitische konflikte stets neutral und fundamental betrachtete und geopolitische lagen sehr objektiv einschätzen konnte, ist vor wenigen tagen verstorben - scholl-latour.

auch hatte er ein sehr kritisches verhältnis zur (system)presse, vor allem zur deutschen. während in presse-deutschland der arabische frühling als neugeburt der demokratie verkauft wurde, meinte er nur: "westliche demokratie ist dort utopie" und wie wir drei jahre später wissen, er hatte recht

Optionen

| Boardmail an "AktienBaby" |

Wertpapier: Nordex SE |

Mit freundlichen Grüssen

Letzte vor ein paarMinuten: Kursrutsch unter 10€

Wollen die sich nur wichtig machen oder Eigeninteresse?

Die meisten Prognosen sehr konträr...

Und das ist nicht nur bei nordex zu sehen- auch bei anderen geht Aktien-Check heftigste ins Negative und damit

konträr zu anderen Prognosen...

Der Dow Jones Future wie auch der S&P 500 Future sind im Plus gegenüber den Freitagsschlusskursen.

Wer sich nicht verunsichern lassen will auf unseriöse Aussagen bzw. Useraussagen, der kann hier die Realtimekurse der US-Futures sehen:

http://www.sgxniftydowfutureslive.com/index_files/DOWFUTURES.htm

Bin aber ganz bei dir Andi, endlich hat das Ende mit dem Russland-Konvoi gen Ukraine. Das hat mich hier auch endlos genervt.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Nordex SE |

Mit freundlichen Grüssen

Naja ich könnte jetzt schon eine bereinigte Q2-EBIT-Marge bringen, aber es gab in Q2 so viele Sondereffekte, das wäre nun echt viel zu verwirrend. Ich wiederhole mich, in Q3 wird es wohl eine EBIT-Marge > 5% geben und ich erwarte in 2015 eine EBIT-Marge > 6% wie auch der Großteil der Nordex-Analysten. Ob das nun der Herr Energieerzeuger für unseriös hält oder nicht ist mir im Grunde genommen so was von egal.

Bin ich wirklich ruhiger geworden ?? Ich glaube das ist dann doch eine unseriöse Unterstellung, genau so wie die Aussage, dass der DAX heute mit Minus 2% starten wird.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Nordex SE |

Ich werde da sicher keine "Überzeugungsarbeit" leisten wollen!

Nach der Entscheidung von Nordex sich auf das Onshore-Geschäft zu konzentrieren,

war die Entwicklung der N131 ein folgerichtiger Schritt.

An Herrn Dr. Zeschky als Unternehmensleiter habe ich keinen Zweifel und glaube deshalb daran, daß er in den nächsten 3 Jahren dafür sorgen wird, die EBIT-Marge deutlich über 5% zu steigern.

In diesem Sinne, fröliches Kaufen/Verkaufen ! :-)

Optionen

| Boardmail an "kiesly" |

Wertpapier: Nordex SE |

Mit freundlichen Grüssen

Ich sehe das ganz ähnlich wie Goldman Sachs, die in 2015 von einem Nettogewinn von 66,3 Mio. € bzw. einem EPS von 0,82 € ausgehen bei einem Umsatz von 1,76 Mrd. €.

Die aktuelle Goldman Sachs-Schätzung kann man einigermaßen runterbrechen:

Umsatz: 1,76 Mrd. € (+ 8% gg. 2014)

EBITA: 166 Mio. € (EBITA-Marge: 9,4%)

EBIT: 116 Mio. € (EBIT-Marge: 6,6%)

EBT: 100 Mio. € (Finanzergebnis: - 16 Mio. €)

Nettogewinn: 66,3 Mio. € (Steuerquote: 33%)

Optionen

| Boardmail an "ulm000" |

Wertpapier: Nordex SE |

ich wünsche mir den Tag herbei, wo dieses gegenseitige angreifen im forum ein Ende hat. Jeder hat das Recht seine Informationen hier bereit zu stellen, Fragen zu eröffnen oder auch Theorien und Abschätzungen einzustellen. Davon profitieren alle, da sich jeder sein eigenes bild machen kann. Um so sachlicher oder statistisch verargumentiert um so besser. Ich schätze viele User hier und vor allem Ulm, welchen ich mehrere Jahre bereits lese und verfolge. Beiträge hier im Forum sollten aber niemals den eigenen Kopf ausschalten, daher jeder ist für sein Investment / Trade selbst verantwortlich!!! Daher erübrigt sich jeder negative "perönliche" Kommentar einem anderen User gegenüber.

Ich bin auch sehr positiv gegenüber Nordex gestimmt und habe die Korrektur vor Wochen ebenfalls zum Neu Einstieg in 3 Etappen genutzt. Es gibt und gab wesentlich riskantere Investments. Chance vs. Risiko stimmen hier meiner ansicht nach!

Gruß,

der Skorp

Optionen

| Boardmail an "Skorp" |

Wertpapier: Nordex SE |