Thyssen, gute Chancen, einige Risiken.

Barclays Unterweight

LV Heute nochmal 0,06 % Position erhört,

Und der Kurs währt sich,

Hier muss Grundlegend etwas passieren

Das wissen alle,

TK hat die Möglichkeit,

Vielleicht über WE kommt was....

Bleibe so lange LONG

Vielleicht in Lufthansa ?

Düsseldorf (Reuters) - Vom Abstellgleis zurück ins Zentrum des Geschehens: Nach dem Aus für das Joint Venture mit Tata Steel wird die vom Vorstand zuletzt ungeliebte Stahlsparte bei Thyssenkrupp wieder eine größere Rolle spielen.

“Die anderen Bereiche haben, mit Ausnahme der Aufzüge, nicht so eine Marktposition”, erläutert Michael Muders, Portfoliomanager bei der Fondsgesellschaft Union Investment, in einem am Donnerstag veröffentlichten Reuters-Interview. Wegen der Überkapazitäten in der Branche hält Thyssenkrupp-Chef Guido Kerkhoff zwar weiter eine Konsolidierung der europäischen Stahlbranche für sinnvoll, größere Zusammenschlüsse haben aber wegen des Widerstands der EU-Wettbewerbshüter kaum Aussicht auf Erfolg. Thyssen müsse die Stahlsparte auf Vordermann bringen, betont Muders. Union zählt zu den 20 größten Aktionären des Konzerns.

“In den anderen Geschäftsbereichen sollte man Partnerschaften suchen oder Verkäufe tätigen”, erklärt Muders, der bei Union für die milliardenschweren deutschen Aktienfonds zuständig ist. Thyssenkrupp stellt neben Stahl und Aufzügen auch Anlagen, Autoteile und U-Boote her. “In Deutschland ist eine Fusion im Stahlbereich wohl aus Kartellgründen kaum möglich.” Damit wäre Salzgitter aus dem Rennen. Das gleiche gilt wohl für die europäischen Rivalen ArcelorMittal und Voestalpine.

“Es wird wohl im Stahl kurzfristig ein Restrukturierungsprogramm geben”, sagt Muders. Vorstandschef Kerkhoff hat dies bereits anklingen lassen: “Ohne das Joint Venture werden wir nun aus eigener Kraft auf die vielfältigen Herausforderungen im Stahlmarkt reagieren müssen, um das Geschäft zukunftssicher aufzustellen.” Das - wie im Falle des Joint Ventures - 2000 der 27.000 Jobs in der Stahlsparte wegfallen, ist bereits klar. Stahlbetriebsratschef Tekin Nasikkol hat eine klare Zukunftsstrategie gefordert: “Wir sind jetzt Kerngeschäft. In das muss investiert werden. Reine Restrukturierungspläne und harte Sparprogramme lehnen wir ab.”

Ein weiterer Top-20-Investor, der namentlich nicht genannt werden will, schließt für das Stahlgeschäft eine Lösung mit Salzgitter nicht völlig aus, aber in kleinerer Dimension. “Da ein Zusammenschluss wegen der Kartellhürden schwer vorstellbar ist, könnte man auch Einzelteile zusammenlegen.” Interesse an Teilen von Thyssenkrupp Steel Europe wird auch dem russischen Severstal-Konzern nachgesagt, derzeit hat dies aber wegen der politischen Differenzen mit Russland keine Aussicht auf Erfolg. Auch eine Partnerschaft mit einem asiatischen Hersteller mache keinen Sinn, betont Union-Mann Muders. “Man sollte sich darauf konzentrieren, sein Geschäft auf Exzellenz zu trimmen.”

Optionen

| Boardmail an "Synoptic" |

Wertpapier: thyssenkrupp AG |

Thyssen bin/war ich sehr überzeugt - hier ist eindeutig das Problem, dass die Leerverkäufer Anstiege sofort wieder glattstellen können - das habe ich jetzt so oft beobachtet, in den letzten 6 Wochen haben die 6 massive Anstiege innerhalb von Stunden wieder abgefangen!

Aus diesem Grund bin ich hier raus, nicht fundamental, sondern einfach nur, weil eindeutig ist, dass hier der Anteil ein Leerverkäufern extrem hoch ist und sie eindeutig drücken können!

Bei 16.2 ist die erste Posi...

11,50 meine letzte...zumindest ist Ziel 14,70...

Da TK sehr volatil ...mache ich Teilverkäufe...Lerverkauf nicht mein Ding.

auch wenn die 20,- möglich wären...glaub nicht dran...

So gehts wohl allen ...TK wird Stückweise verramscht...und da sind Kurse auch unter 10,- zu erwarten...Nicht umsonst werden soviele Aktien leerverkauft...

Sowas lohnt sich nur bei angeschlagenen Unternehmen...darum nicht zuviel investieren und an Gewinnmitnahmen ist noch keiner gestorben...

Optionen

| Boardmail an "Tyko" |

Wertpapier: thyssenkrupp AG |

zuzutrauen wäre dem kerhoff locker

ausser ankündigungen und blabla bisher ja nichts gekommen, kone wird sicher auch ncoh abwinken, falöls die jemals interesse hatten

wer will sich solche buden auch kaufen, wer weiss , was darin so schlummert, wenn man den thyssen kurs anschaut, muss da einiges marode sein im unternehmen, wer weiss, ob das nciht auch elevator beeinflusst

"Capital Fund Management SAParis

Mitteilung von Netto-Leerverkaufspositionen

Zu folgendem Emittenten wird vom oben genannten Positionsinhaber eine Netto-Leerverkaufsposition gehalten:

thyssenkrupp AG

ISIN: DE0007500001

Datum der Position: 11.07.2019

Prozentsatz des ausgegebenen Aktienkapitals: 0,54 %

in den ersten 6 Monate sind die Rüstungsexporte EXPLODIERT.

gesamtes 2018 waren 4,8 Milliarden,Die erste 6 Monate sind satte 5,3 Milliarden,

Die Baubranche Explodiert Weltweit und immer mehr Wohnungen auch in Deutschland benötigt,

So, weg mit Miese Stimmung hier ;-)

Optionen

| Boardmail an "Synoptic" |

Wertpapier: thyssenkrupp AG |

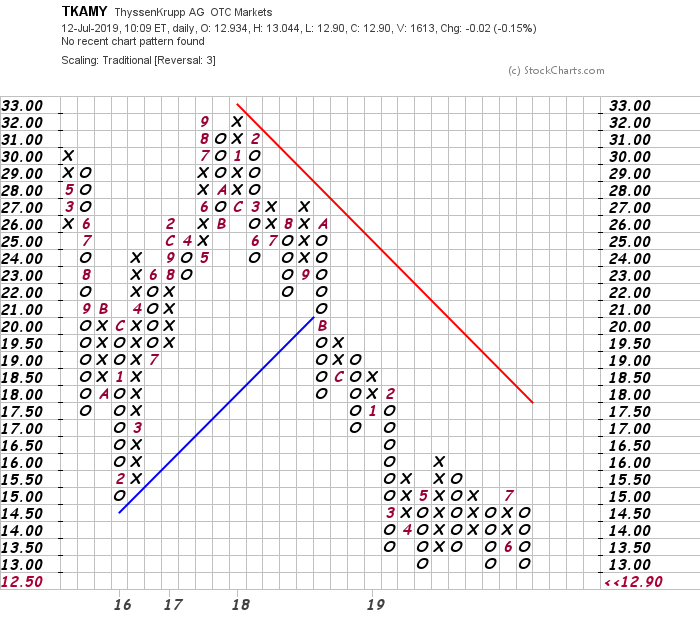

Angehängte Grafik:

chart.png (verkleinert auf 72%)

chart.png (verkleinert auf 72%)

Glaube keine nimmt Barclys mehr ernst wie Papagei wiederholt sich immer in paar tagen,

Insoweit könnte es auch (Charttechnisch) von hier wieder steigen....

Jedoch sind die Shortseller aktiv und die Gesamtquote wurde weiter erhöht.

Vieles spricht dafür das wir diesmal nicht abprallen sondern 11,- ansteuern...

Dazu dann auch passender Artikel:

https://www.aktiencheck.de/exklusiv/...tseller_Aktienanalyse-10112214

und dazu

http://shortsell.nl/short/ThyssenKrupp

Und von daher erwäge ich keine weiteren Aktien zu kaufen...eher mich davon zu trennen zumindest von dem letzten Zukauf.

Es ist leider nicht auszuschließen das TK im ungünstigen Fall nicht nur aus dem Dax fliegt sondern dazu noch weitere neue Allzeittiefs sehen wird.

so wie "Hasenzahn" es bereits sagte...Shortseller verhindern sofort Anstiege des Kurses..haben das was wir nicht haben ...Geld und Macht...

Kein Wunder das in D die Aktienkultur nicht wie in USA ausgeübt wird...

Und obwohl ich "Trump" nicht mag...er hat es geschafft das die Börsen in Übersee jubeln...aber hier haben wir ja nur noch Klima,CO2 usw. auf der Agenda...dank dieser Politik gehen hier die Großunternehmen kaputt,...und die Amis lachen sich krumm und schief..

Schade!

Optionen

| Boardmail an "Tyko" |

Wertpapier: thyssenkrupp AG |

Die Welt wird nicht untergehen,denkst du die Amis sind dummer als wir?? zumindest beim Aktienhandel nicht.Wenn es soooo schlimm wäre;

1- Würde Arceler am Freitag 2 % nicht zulegen,

2-Die Amis würden am WE die gewinne mitnehmen,

Klar das die Deutsche Autoindustrie schwächelt,Warum???? Gute Frage die konnten diesmal doch die CDU Politiker beantworten ;-)

Es gibt genug Autofirmen die sehr gut dastehen und gewinne machen!!!Japanische,Chinesische usw....

Also das ist eher ein Hausgemachtes Problem!!!!Hab ne zufällig über Leoni ein Artikel gelesen vom Jahr 2016. Leoni wird seine Mitarbeiter Weltweit drastisch reduzieren,und 2019 lesen wir die gleiche.Und fügt Firma Leoni dazu; Zitat: Wir wollen uns von nicht Lukratives kabel Geschäft trennen.Zitat ende..Die Lohnkosten steigen und die Elektroautos benötigen immer weniger Kabel!!Bravo gut gewusst.Das konnte Onkel Peter euch vor 10 Jahren auch sagen ;-)))))

TK möchte Umstrukturierungen voran bringen um das Geschäft lukrativer zu machen, und die Gewerkschaften währen sich dagegen!!!Wenn man sich an Zeitalter und an Technologie nicht anpasst wird schmerzhaft anpassend gemacht!!! Das ist der Regeln von frei Marktwirtschaft.(Bin kein Kapitalist abgesehen das ich hier bin,selbst die Kapitalismus treibt mich hier zu sein!!!!) Aber in kein anderem Land die Gewerkschaften sind nicht so Stark wie hier,also dann keine Umstrukturierung und Firma geht Pleite,dann das Problem ist gelöst ;-)

Zum Schluss in der Börse hat jeder Recht.Die Frage ist Wann?? Darum geht es eigentlich hier oder??

Das hat für mich als mittelfristig orientierter Anlager auch auf der kurzfristigen Schiene große Vorteile.

Ich empfehle jedem einmal sehr genau den Handelsblatt Artikel vom 11.05.2019 zu studieren.

https://www.handelsblatt.com/unternehmen/...-ckKjpHmcsVPsgihOW3w5-ap6

Die Aufzugssparte wird derzeit in den langfristigen Vermögenswerten per 31.03.2019 über insgesamt € 10,8 Mrd. mit nur € 1,5 Mrd. bewertet.

Hier liegen also wenn wir den häufig genannten Mittelwert von € 15 Mrd. für das Aufzugsgeschäft als Wert ansetzen, stille Reserven über € 13,5 Mrd. vor (15 - 1,5).

Da TK nach IFRS bilanziert, müssen stille Reserven aufgedeckt werden, sobald eine Neubewertung einen deutlich höheren Wert aufdeckt.

Durch den geplanten Teilbörsengang - egal ob 10% oder 40% - geschieht dies, da ein durch Angebot und Nachfrage enstandener tranparenter Marktpreis aufgedeckt wird.

Nehmen wir die 40% bedeutet das, dass TK bei einem Marktwert von € 15 Mrd. ca. € 6 Mrd. Cash abzüglich IPO Kosten zufließen (40% von € 15 Mrd.).

Und das ist noch nicht alles.

Das Eigenkapital von nur € 2,6 Mrd. per 31.03.2019 würde um € 13,5 Mrd. hochschiessen auf € 16,1 Mrd. Und neben dem hohen Cash Zufluss, welcher für Schuldenabbau sowie Investitionen / Übernahmen genutzt werden könnte, liegt hier die Musik drin.

Durch diese Zuschreibung (Gegenteil von Abschreibung) entstünde ein Ertrag, welcher in der Gewinn u. Verlustrechnung ertragswirksam ausgewiesen würde.

TK würde durch den Teil - IPO vierfach profitieren: Einmaliger Milliardengewinn, Liquiditätszufluss durch Cash Erträge, Stärkung der Bilanzstruktur durch Push im Eigenkapital und stetige Teilhabe an Dividenden aus der Aufzugssparte

Ich bin überzeugt, dass der Wert bei € 11 sein Tief gesehen hat.

Auch wenn der IPO wohl erst in 2020 kommen wird, wird der Mark sicher nach Bekanntgabe der Rahmendaten am 08.08. - wieviel Prozent an die Börse gehen und welcher geschätzte Erlös eingenommen werden kann - Thyssenkrupp neu bepreisen.

Klar, durch die lange Fokussierung auf die Aufspaltung hat man die einzelnen Bereiche stakt vernachlässigt. Aber die neue Holdingstruktur mit Vorstandsressorts für die einzelnen Sparten, wird hier signifikantes Verbesserungspotential bedeuten.

Eine weitere Gewinnwarnung halte ich für unwahrscheinlich, da bereits im 1. Halbjahr ein bereinigtes EBIT von ca. € 700 Mio. erzielt wurde. Um die untere Range der Guidance für dieses lfd. Geschäftsjahr eines bereinigten EBIT von € 1.1 - 1.2 Mrd. zu erreichen fehlen lediglich € 400 Mio. Das sollte machbar sein - zumal die Guidance sich auf das bereinigte EBIT bezieht - also nach Abzug von Sonderaufwendungen.

Das 3. Quartal wird sicher nicht gut - es müssen allein ca. € 230 Mio Abschreibungen für Steel Europe nachgeholt werden (siehe Präsentation zum Halbjahr auf der homepage), welche als nicht-fortgeführte Aktivitäten in den letzten Quartalen nicht konsolidiert wurde, was das Ergebnis erheblich belasten wird, aber letztlich auch nur ein Einmaleffekt ist.

Letztlich wie schon in einigen Posts erwähnt, ist der Zeitpunkt wohl gekommen, dass Thyssenkrupp trotz deutlicher Anhebung der Short-Quote sowie negativer Analystenkommentare nicht mehr unter das Tief bei € 11,03 von Anfang Juni gerutscht ist. Das wird allgemein als Indiz gewertet, dass ein Wert tiefer wohl nicht fallen wird. Eine Marktkapitalisierung von € 7,2 Mrd. wird den in kürze ausgewiesenen deutlich verbesserten Bilanzrelationen nicht mal ansatzweise gerecht.

Die Börse hasst Unsicherheit und davon wird am 08.08. ein großer Teil schwinden, so dass der Aktienkurs die bevorstehende Wertzuschreibung beginnen wird einzupreisen.

Ich vermute daher, dass Thyssenkrupp bereits vorher deutlich steigen wird, da nur noch drei Wochen bis zum Veröffentlichungstermin verstreichen werden.

Allen Investierten wünsche ich Geduld - das Invest wird sich auszahlen!

Gerade in den Zeiten viele kleine Anleger durch verschiedene faktoren Unsicher gemacht worden sind.

Die sind die Fakten,

Es kam und kommt von TK genug,muss man geduldig beleiben,

bei der Börse Emotionen haben nicht verloren,(Die LV und manche Analysten helfen gut mit)

ich sag mal kurz; Wer zuletzt lacht ,lacht am besten.

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: thyssenkrupp AG |

Die bei 11.50 aufgenommenen werden aber nicht wieder in großes Minus gehen...

Setze für diese letzte Position

einen SL ....wo genau leg ich um 9.30uhr fest..

Hab nicht das große Geld um immer wieder neue Käufe zu tätigen...

das Geld dafür halte ich dann zurück bis die LV Quote sinkt und ein Trendwechsel kommt.

In fallende Kurse zu kaufen ist zudem nicht erfolgreich...habs ja die letzten Male gesehen...alles Minus...

Optionen

| Boardmail an "Tyko" |

Wertpapier: thyssenkrupp AG |

Alleine nach starkem LV druck nicht unter 11.4 gerutscht.Das sagt vieles.....

Optionen

| Boardmail an "Salzsee" |

Wertpapier: thyssenkrupp AG |

Denke die wurden jetzt genug runtergeprügelt.

Jeden Tag ist ein LV dran,

ich gucke nicht auf 2-3 % sondern auf gesamtes Bild an.

Was Praecelsus hier gepostet hat das ist die Wahrheit nicht anders,

Trotztem wird schwarz gemahlt und viele Anleger dadurch unrecht nervös gemacht,ich aber lasse mich nicht nervös machen,weil das Fundament steht sehr gut da und wie gesagt nur Geduld. Es wird bald passieren und die LV werden wie Hyäne verschwinden ;-)