HF - Auf dem Weg zur 5 Milliarden MK

Seite 423 von 479 Neuester Beitrag: 04.11.24 07:28 | ||||

| Eröffnet am: | 24.10.17 18:37 | von: Baerenstark | Anzahl Beiträge: | 12.969 |

| Neuester Beitrag: | 04.11.24 07:28 | von: maurer0229 | Leser gesamt: | 4.021.005 |

| Forum: | Börse | Leser heute: | 1.841 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 421 | 422 | | 424 | 425 | ... 479 > | ||||

Wehe das Spiel von letzten Jahr wiederholt sich. Schaut euch mal die Verkaufszeitpunkte und den Aktienkurs an....MS hat übrigens für die Erhöhung von 3% auf die jetzt gehaltene 11 % an die 35 Mio. Buchverlust gemacht. Ich wette die holen sich das wieder.

So und nun warte ich wieder gemütlich bis zum 15.03. ab

Optionen

| Boardmail an "crunch time" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

ms-2.png (verkleinert auf 49%)

ms-2.png (verkleinert auf 49%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: HelloFresh SE |

Ich ja schon ein gewisser Aufwand ;-) Merci dafür.

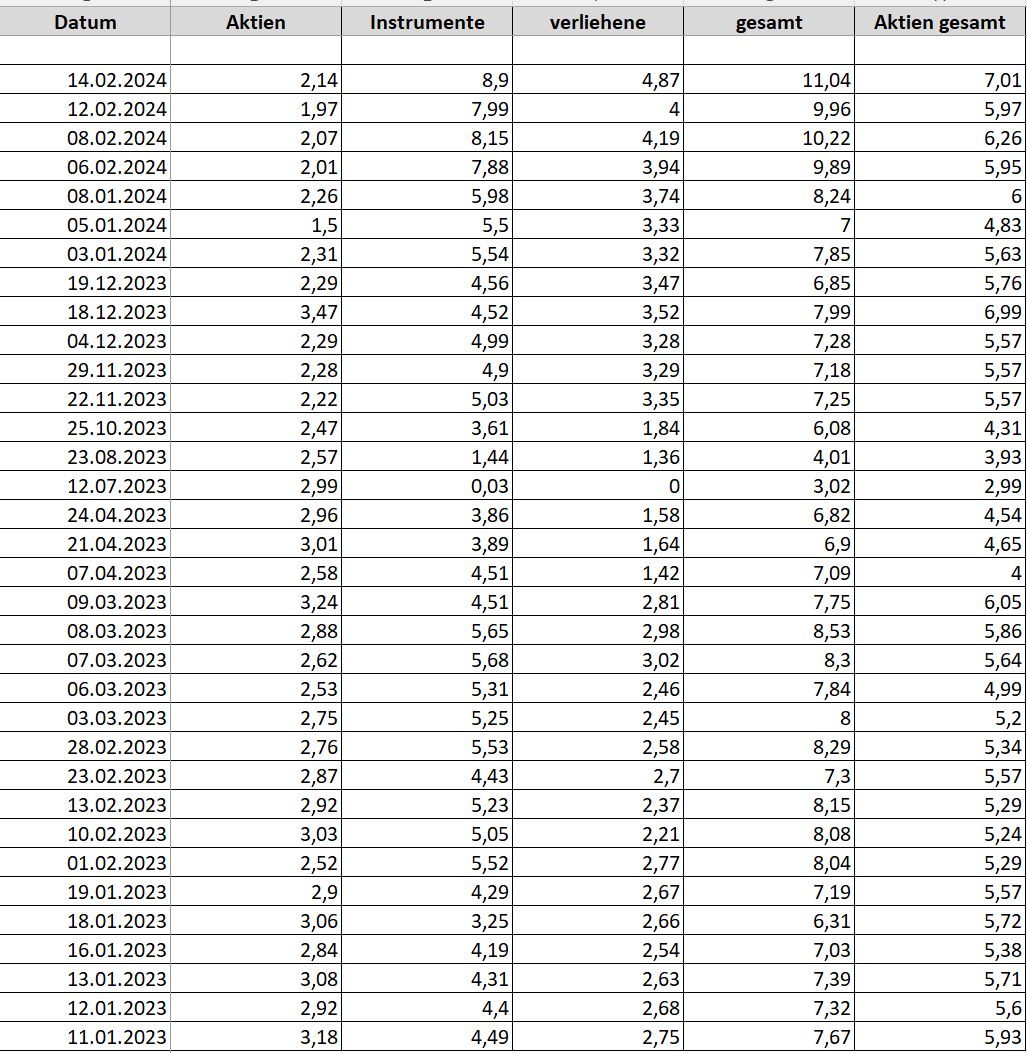

Der größte Anteil liegt doch im Instrumentengeschäft, oder?

Das sind doch meistens verliehen Aktien, Optionsgeschäft usw.,

die ja auch wieder mit dementsprechenden Gebühreneinnahmen verbunden sind.

Ich wüsste jetzt nicht, wie ich daraus einen Verlust errechnen sollte.

Und ja, mich interessieren bei den Instrumenten eigentlich nur die verliehenen Aktien. Und wenn du mal genau schaust hatte MS am 7.03.23 (am Tag der Veröffentlichung) genau 3,2 % verliehener Aktien....(die bekanntermaßen meist von Leerverkäufern auf den Markt geworfen werden) und am 12.07 0%

Interessant wird das, wenn man bedenkt dass der Verleiher der Aktien in der Regel zurückfordern kann und der Entleiher dann glattstellen und liefern muss. Wegen der Marge braucht man HFG Aktien nicht verleihen. Die ist minimal....Das Ziel von MS wird ein anderes sein...

Bei GS habe ich einen groben Überblick. Da die abw. nicht diese Dimension annehmen habe ich mir da die Mühe nicht gemacht so detailliert auszuwerten

Grüße Stefan

Wieso ausgerechnet MS dabei so eine große Rolle spielt (GS wie von Stefan erwähnt nicht diese Dimension), sei mal dahingestellt. Aber generell sieht man an den MS Daten ganz gut, wie hoch die Leerverkaufsquoten so sind und wie das zumindest in der Vergangenheit mit dem Kursverlauf zusammenhängt, sowohl nach unten als auch bei den beiden starken Erholungen 2023 nach oben.

Letztlich muss aber HF mit eigenen Daten/Ausblick überzeugen. In drei Wochen ist es soweit. Und dann bin ich gespannt, ob die Shortseller einfach generell rechtbekommen und sich irgendwo bei 10-11 € eindecken können, oder ob sie sich höher eindecken müssen. Manch ein Forenuser meint ja Parallelen zu Home24 oder Morphosys zu erkennen und daraus Übernahmespekulationen ableiten zu können. Soweit würde ich nicht gehen, aber generell haben Shortseller natürlich starken Einfluss auf den Aktienkurs, vor allem wenn es diese großen Dimensionen annimmt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Aber just my 5 cent.....und es kann alles ganz anders kommen ;-)

Das Problem ist eher, dass sowohl das Wachstum als auch die Profitabilität momentan nicht gut sind und es auch keine Perspektive auf die nächsten Jahre gibt. Die Ziele für 2025 nimmt der Markt nicht mehr ernst. Dieser Glaubwürdigkeitsverlust war für den Kurs fatal. Wenn der Ausblick eines von beiden wieder positiv aussehen lässt (bestenfalls die Profitabilität), dann wird die Aktie sicher positiv reagieren. Aber wenn es das nächste "Übergangsjahr" gibt, wird die Story immer schwieriger zu kommunizieren.

Was man sicher diskutieren muss ist, dass sich Hellofresh ein gigantisches Marketingbudget gönnt (das ist in Größenordnung von Konzeren mit einem Vielfachen des Umsatzes von Hellofresh und extrem starken Marken). Klar ist man noch in einer Phase der Markenbildung und die Kanäle ändern sich sicher alle paar Jahre stark. Aber trotzdem sollte man bei den Ausgaben auch irgendwo ein Kundenwachstum sehen...

Man muss nur alles transparent darstellen, und das tut HF sehr genau.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Dem kann man entgegenhalten, dass Software und Top-Management nicht gebraucht würde, wenn man die Firma ohne Innovation und Wachstum nur auf maximalen Ertrag fahren würde und daher das Operative Ergebnis näher am AEBITDA läge. Die Wahrheit liegt für meine Begriffe irgendwo in der Mitte...

quelle: www.stock3.com

Was könnte bitte mehr etwas mit der operativen Tätigkeit zu tun haben als die Personalkosten....

Und Aktienvergütungen sind nuneinmal nichts anderes als eine Form der Mitarbeiterbezahlung!

Bin hier übrigens nicht investiert.... aber lese hier ab und zu mal mit...