BMW 2.0

Vielmehr werden hier die Zukunftsaussichten/-prognosen eingepreist. Rezession, Inflation, steigende Zinsen, etc.

Hier wurde es auch schon geschrieben, Zulieferer hatten keine guten Zahlen - daher hätte man sich den heutigen Abschlag schon vorher vorstellen können. (auch wenn es heute etwas übertrieben ist)

Vielleicht ist es besser heute so Rot und dann kann nächstes Jahr nicht so enttäuschen oder evtl sogar positiver aussehen.

Statt die Aktie fliegen zu lassen haben die Finanzanalysten ihre Marktbewertung drastisch runtergefahren.

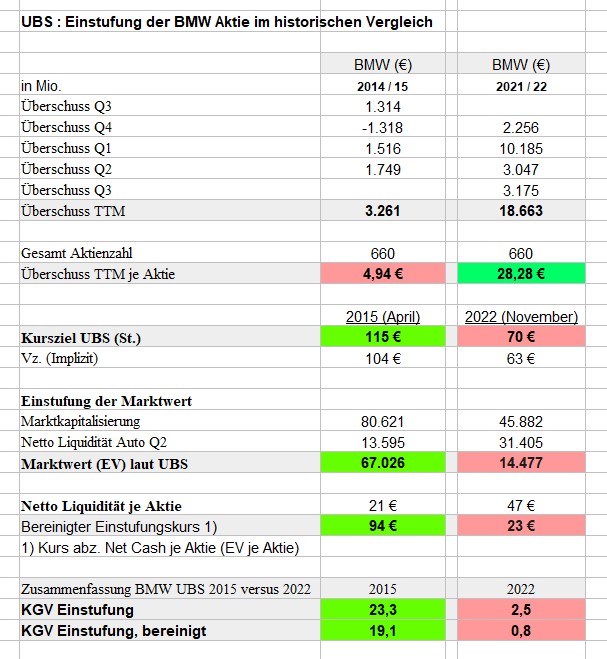

UBS sogar von 67 Milliarde auf unfassbare 15 Milliarde Euro und dementsprechend bei den Multiples extrem abweichend von marktüblichen Bewertungen.

Wer es noch nicht kapiere.. !

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Angehängte Grafik:

2022.jpg (verkleinert auf 84%)

2022.jpg (verkleinert auf 84%)

Egal wie schlecht der Automarkt wird, ist alles schon eingepreisst, von daher sehe ich keine wirklichen Risiken.

Ging in den letzten zwei Wochen auch wieder gut hoch, kleine Konsolidierung war das jetzt, Investoren die sich die Zahlen ansehen und dann einsteigen.

Die vergleiche 2015 versus 2022 belegen aber das BMW schon ab dann plötzlich sehr "abweichend" von der Finanzindustrie behandelt worden ist.

Abgesehen von die Vergleiche, wies imo aber ohnehin seid langem alles in Richtung BAD Herford..

Jetzt mal hoffen dass Fundmanager endlich anfangen diesen Wahnsinn auszunutzen, bevor es so Strafanzeigen (zB gegen UBS) kommt

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Angehängte Grafik:

2022.jpg (verkleinert auf 54%)

2022.jpg (verkleinert auf 54%)

Ich hätte das zwar bereits gestern nachbörslich erwartet, aber wegen dem einen Tag machen wir mal kein Fass auf.

Dieser Beitrag wurde leider wieder mal von dem überzeugten Verschwörungstheoretiker gemeldet und dann aus fadenscheinigen Gründen gelöscht. Wenn in diesem Beitrag eine Beleidigung gewesen sein sollte, dürfte im Bundestag keine einzige Rede mehr gehalten werden. Naja, ich muss mich halt daran gewöhnen, das es sinnlos ist einem Weichei die Meinung zu sagen.

Um es noch einmal ganz klar auszudrücken:

die gestrigen Q3 Zahlen waren nicht besonders gut, aber auch nicht grottenschlecht.

Die über 5 %ige Abstrafung war wie auch bei vielen anderen Firmen nach Veröffentlichung der Quartalszahlen vollkommen übertrieben. Aber das wird in der Regel auch schnell wieder ausgeglichen.

Interessant wird es, wenn BMW in den fairen Wert zwischen 90 und 100 € läuft.

Dann sollten sich meiner Ansicht nach die Investierten überlegen, ob Gewinnmitnahmen nicht sinnvoll wären. Und das kann jetzt schnell passieren.

Zusätzlich ca 50 Euro an Barmittel je Aktie, dann komme ich bei einen fairen Kurs bei ca 250 Euro.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Und den berechnen Sie grottenfalsch.

Haben Sie schon mal was vom nachlaufenden oder Shiller KGV gehört?

Sie reden ständig von Ihren bereinigten EV.

Das ist schlicht und ergreifend Schwachsinn.

Sie vermischen gnadenlos ein falsch berechnetes KGV mit dem KBV.

Und vergleichen Gewinne von vor 10 Jahren mit heute ohne Inflationsausgleich.

Wenn Sie beim KGV schon was bereinigen wollen: haben Sie schon mal was vom Unverwässerten oder verwässerten KGV gehört? Sind Sie schon mal auf die Idee gekommen beim KGV auch Wandelanleihen und Aktienoptionen zu berücksichtigen?

Wenn Sie sich da auskennen sollten - was ich bezweifle - kommen Sie auf gänzlich andere Werte.

Und was Sie überhaupt nicht berücksichtigen: wie werden wohl die Umsatz-/Gewinnzahlen für nächstes Jahr sein? Laut BMW selber sind die extrem fetten Jahre 2021/2022 erst einmal vorbei.

Schönes Linup was dieses Jahr mit 5er und 7er rauskommt. Und auch kostensparend mit einer Plattform die alles kann von E zu hybrid, der Kunde kann entscheiden.

manche sagen kostensparend - was es ja auch ist - andere sagen das ist nichts Ganzes und nichts Halbes. Damit verspielt man dann auch die ganz anderen Möglichkeiten die ein E-Auto bzgl. der Karosserie bietet.

Mercedes ist der einzige Hersteller weltweit der beim autonomen Fahren Level 3 zertifiziert ist.

Neo hat einen Wechselakku.

Auch Audi und Porsche haben eigene Plattformen (PPE).

Wie schon mehrfach erwähnt - bei BMW ist keine Strategie erkennbar.

Weiter mit Verbrennern wie bisher. Der absolut tote Diesel wird weiter gepflegt. Bzgl. neue Technologien kommen hauptsächlich Absichtserklärungen. Investitionen liegen im homöopathischen Bereich.

Man muss sich nicht wundern, warum der BMW Kurs so niedrig ist.

Ganz ehrlich mich als Aktionär interessiert nur, ob es dafür Käufer gibt und genug Marge da ist.

Der i4 oder 4er ist auch auf 18 Monate ausverkauft, ist in Vergleichstests mindestens so gut wie Model3.

Der 7er oder ix soll absehbar was mit lvl3 haben. In Sachen einparken oder Langstrecke scheint er gerade als autonomes Fahrzeut die Nase vorne zu haben.

Ab Minute 48

https://youtu.be/eLbpRZznqi4

Und ganz ehrlich wie Geilenkirchen ist das, der Antrieb ist egal man sucht sich sein Auto konfiguriert es und anstatt Diesel oder Benziner halt noch zusätzlich die Möglichkeit E auszuwählen. Es geht nicht um den Antrieb sondern um Premium Mobilität.

Ausserdem könnte man einen längeren Radstand haben, also mehr Fahrkomfort.

Und wie sieht es mit den Batterien aus?

Wenn die nicht im Unterboden sind, hat man also auch keinen niedrigeren Schwerpunkt und einen kleineren Kofferraum.

Sie nennen das Premium, ich nenne es Schrott.

Sind Sie eigentlich schon mal ein echtes Premium E-Auto gefahren?

Batterien, die sind im Unterboden...

Reichweite um die 600km WLTP über 100kw Batterie

Überhaupt informiert oder erstmal nur gemeckert?

Sie mögen es vielleicht als Schrott finden. Die Tester von Fachzeitschriften oder Autoportalen auf YT sind begeistert. Dann scheinen Sie kein Kunde zu sein, aber vermutlich wird es genug geben.

Ich finde darüber nichts.

Nachdem es nur eine Plattform gibt, stimmen aber trotzdem die anderen Aussagen bzgl. Platzangebot und Komfort.

Sie haben Recht, ich bin kein BMW Kunde.

Bei sämtlichen Probefahrten bisher fand ich die Mercedes S Klasse besser.

Wenn ich jetzt ein Auto benötigen würde, wäre es vermutlich ein EQS.

BMW Zentrum der Verkäufer sagte ganz einfach E Auto fahren

muss gewollt sein , wer es nicht will hat bei uns die Optionen!

Wer es will hat sie auch ! In allen Klassen hat er Kundschaft

In beiden Lagern .

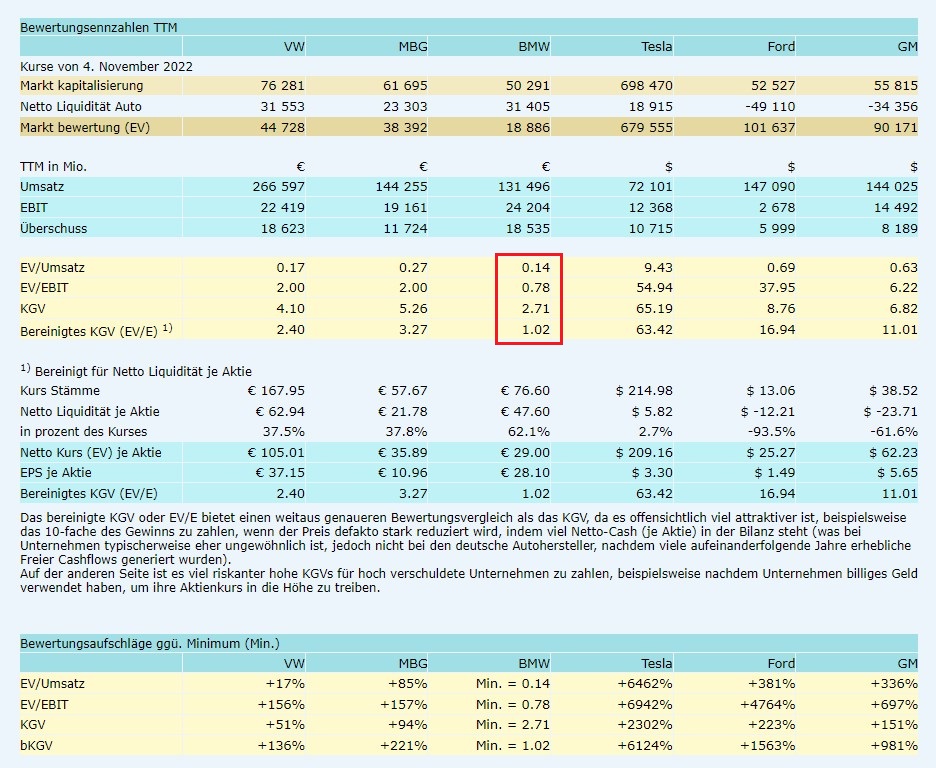

* Einerseits dass die deutsche Autoaktien im Vergleich kollektiv völlig abstrus bewertet sind.

* Dass die BMW-Aktie noch viel abstruser bewertet ist.

* Und (wichtig) dass wohl nicht Marktteilnehmer die sich komplett irren dahinter stecken,

aber ein kollektiv en dementsprechend abstrus steuernde "Finanzanalysten", die gleichwohl die Berufsgruppe schlechthin formen wo es sich für Interessenten unfassbar lukrativ ist völlig korrumpierte Leute einzustellen bzw. zu beauftragen.

Bald eine Kursverdopplung bei MBG und VW und eine verdreifachter bei BMW?

Es wäre jedenfalls fundamental und im Marktvergleich völlig in Ordnung.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

https://www.zeit.de/news/2022-03/16/bmw-steckt-ziele-vorsichtiger

"...Im Juni legt BMW den Grundstein für sein neues, voll digitalisiertes Werk in Ungarn, wo ab 2025 die "Neue Klasse" mit einer auf E-Antrieb ausgelegten Plattform und einer neuen Generation von Batteriezellen vom Band laufen soll. Damit sollen die Kosten deutlich sinken. ..."

Warum wird BMW wohl eine eigene Plattform für E-Autos aufbauen wenn es dafür keine Vorteile gibt?

Der einzige Grund warum momentan noch alle Antriebe beim neuen 7er in einer Plattform gebaut werden ist schlicht und ergreifend das BMW gepennt hat.

Hätte man nicht von VW lernen können, als die mit dem E-Golf auf der gleichen Plattform wie der Verbrenner Golf auf die Nase gefallen sind?

Naja, und das ein BMW Verkäufer die Autos, die er verkaufen will nicht schlecht redet, versteht sich doch wohl von selbst. Aber das als Argument anzuführen ist schon sehr seltsam.

endlich gewürdigt (und bewertet) werden als hoch innovative Tech Unternehmen, sowohl bei der Entwicklung als bei den Herstellungsprozessen.

Was wäre hier dann alles nicht möglich.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Der Durchschnitt bei den Analysten liegt so bei ca. 100 €.

Dieser Wert sollte kurzfristig auch realistisch sein.

Zumindest wenn die weltpolitische Lage nicht schlechter wird.

Aber eine Verdreifachung des Kurses - ich glaube schon lange nicht mehr an den Weihnachtsmann.

Nächstes Jahr werden aller Voraussicht nach die Gewinne bei BMW einbrechen, wird selber komminiziert. Eine Marge zwischen 7 und 9 % vom Umsatz wird angestrebt.

Macht realistische 8 Mrd Gewinn (auch bei sinkendem Absatz).

Wären bei einem KGV von 8 so um die 100 €, genau der Durchschnitt der von den Analysten kommuniziert wird.

"Der einzige Grund warum momentan noch alle Antriebe beim neuen 7er in einer Plattform gebaut werden ist schlicht und ergreifend das BMW gepennt hat."

Nein das hat BMW so geplant... mal fix ne Plattform für alles entwickeln ist dezenter Planungsaufwand.

Das neue Werk in Ungarn ist "nur" eine Erweiterung der Produktion - da sollen "nur" 150k Autos gebaut werden.

hier ein recht ausführlicher Artikel zur derzeitigen und zukünftigen Architektur und den Werken

https://www.auto-motor-und-sport.de/tech-zukunft/...r-und-x3-na0-na5/

Quelle zu Ihrer Aussage bitte! letzte verfügbare Quelle Q3 Bericht S. 28 -30

https://www.bmwgroup.com/content/dam/grpw/...22/q3/BMW_Q3-2022_DE.pdf

Aussagen über GJ23 werden nicht getroffen - ausser globales blabla +über Zinsen und Ukrainekrieg

... so lange man systematische verweigere das viele er Vergangenheit verdiente Geld (die Netto Cashberge) auch in den Kurszielen mit zu nehmen stimme hier was gewaltiges nicht....

(Schon alleine daran sieht man das die Finanzindustrie hier Klientel arbeiten abliefere)

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

"...Im Segment Automobile sollte die EBIT-Marge unverändert im Korridor

von 7 bis 9 % liegen."

Nachdem für nächstes Jahr erwartet wird, das die Versorgungsengpässe beendet sind,

bedeutet das implizit das der Automarkt wieder vom Verkäufer- zum Käufermarkt tendiert.

Diese Prognose ist übrigens auch allgemeiner Tenor.

Die extrem fetten Jahre 2021/2022 sind wohl vorbei.

Damit erübrigt sich auch die Frage, ob die Marge nächstes Jahr steigen wird.

Aber letzten Endes ist es vollkommen egal was Sie oder ich glauben.

Das was ich beschrieben habe ist allg. Konsens der Analysten. Auch Leute w.z.B. Dudenhöfer kommunizieren das. Und das wird dann wohl auch ausschlaggebend für den Aktienkurs sein.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |