sunwin wird laufen

Seite 1291 von 1440 Neuester Beitrag: 28.10.24 10:24 | ||||

| Eröffnet am: | 01.10.09 22:38 | von: maxmansell | Anzahl Beiträge: | 36.992 |

| Neuester Beitrag: | 28.10.24 10:24 | von: Huelsenbeck1 | Leser gesamt: | 6.711.867 |

| Forum: | Hot-Stocks | Leser heute: | 1.055 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 1289 | 1290 | | 1292 | 1293 | ... 1440 > | ||||

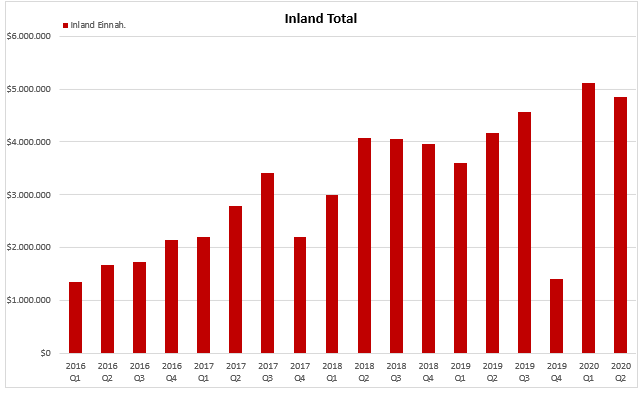

Korrektur Post davor #32250 (im Chart Q2 2018 ist natürlich Q2 2020)

Quelle: https://www.sec.gov/Archives/edgar/data/806592/...000026/suwn10-q.htm

Angehängte Grafik:

inland_total_q116_-_q220.png (verkleinert auf 79%)

inland_total_q116_-_q220.png (verkleinert auf 79%)

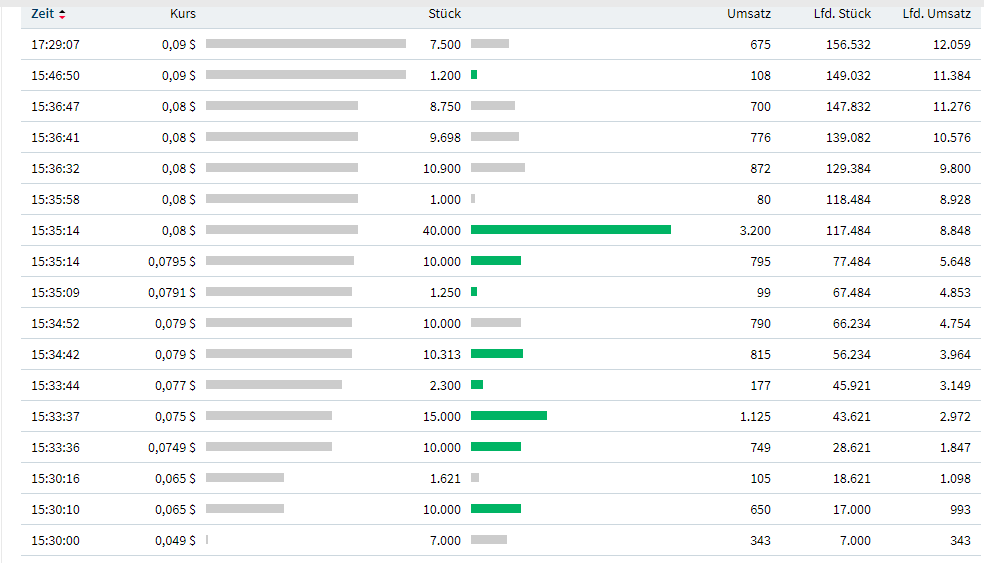

Angehängte Grafik:

1111111.png (verkleinert auf 51%)

1111111.png (verkleinert auf 51%)

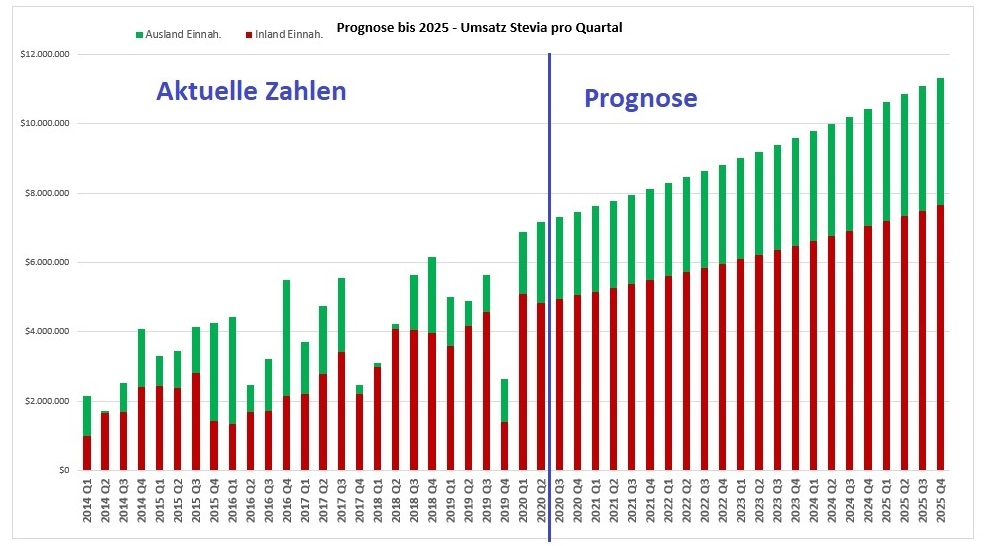

Damit auch eher wahrscheinlich Gewinne von 2-3 Mio $ Pro Quartal, nette Zeiten kommen da auf uns zu !

Das Chart zeigt ca. wohin die Reise geht....

Angehängte Grafik:

sunwin_bis_2025.jpg (verkleinert auf 51%)

sunwin_bis_2025.jpg (verkleinert auf 51%)

$0.09 0.03 (50.00%)

Bid/Ask

0.085 / 0.09

B/A Size

92,600 X 20,100

Volume

156,532

Schönes bid. Wenn kein Trottel verkauft, könnte es noch über 9 cents gehen. Mal abwarten.

Ups jetzt hat gerade jemand 2K verkauft (ist aber wenig)

$0.085 0.02 (41.66%)

Bid/Ask

0.085 / 0.09

B/A Size

91,100 X 20,100

Volume

158,532

Level 2

ask: nach der 9 stehen 5K bei 10.32 cents

bid: vor der 8.5 stehen 28,4K bei 8 cents

Seite 10 - Forschung und Entwicklung

"(...) Research and development costs were $339,401 and $149,891 for the three months ended October 31, 2019 and 2018 (...)". Eigentlich muss man da ja 2018 schon gut gewesen sein - schließlich kann man dieses Jahr "ernten". Jetzt hat man F&E nochmals mehr als verdoppelt. 339K im Quartal ist schon 'ne Hausnummer. An was die wohl basteln?

Seite 10 - Shipping Costs

Das sind grad mal noch $25'200. Peanuts. Ganz klarer Heimvorteil - nix x Tonnen über die Weltmeere schippern.

Seite 10 - Advertising

$209K. Man hat die Werbeausgaben mal schnell vervierzehnfacht! Offensichtlich macht sich das mehr als bezahlt.

Seite 20 - neue Anlage

"(...) We are planning to start building a new facility with annual capacity of 500 metric tons in order to meet substantially increased demand for our high-grade stevia products. (...)". Irgendwie kann das kein copy paste Fehler sein. Wenn man sich die Ergebnisentwicklung und deren Begründung (effektive neue Anlagen) anschaut, dann macht's Sinn. Investieren!

Seite 20 - Metformin

2018 baut man eine neue Anlage, um Metformin herzustellen. 2019 ist die Anlage fertig, und man "sourced" das Geschäft quasi umgehend aus. Selbst erwirtschaftet man mit Metformin Verlust, "verleast" das Geschäft aber für 30 (!) Jahre an eine 3. Person. Und der zahlt jährlich $ 436K. Das sind dann in Summe ca. $ 13 Mio. Man könnte meinen, Sunwin hat dieses Geschäft mit unserem Herrn Scheuer gemacht. Der least einen nicht profitablen side-Gig von Sunwin für $ 13 Mio. Und die gesamte Firma hat bei Vertragsabschluss eine Marktkapitalisierung von vllt $ 13 Mio... Respekt. Wobei man sich da schon fragen kann: was wurde da so teuer verkauft? Rechte? Knowhow? Anlagen? Who knows. Auf jeden Fall war's ein maximal rentabler Deal für Sunwin. Sunwin scheint da was zu haben/können/dürfen, was deutlich geltwert ist.

Seite 21 - Perfomance

"Our revenues totaled approximately $7,162,000 during the three months ended October 31, 2019, an increase of 46.6%, as compared with the same period in 2018, and our gross margin increased to 20.6% from 7.8%. Our total operating expenses in the three months ended October 31, 2019 decreased by approximately $120,000, or 9.7% compared to the same period in 2018, primarily due to a decrease of approximately $365,000, or 56.4% in general and administrative expense, offset by an increase of approximately $55,000, or 12.3% in selling expense and an increase of approximately $190,000, or 126.4% in research and development expenses. Our net income from continuing operations for the three months ended October 31, 2019 was approximately $192,000, compared to net loss of $1,076,000 in the same period in 2018. (...)"

46,6% Umsatzwachstum.

Die Marge von 7,8% auf 20,6% fast vervierfacht.

Die laufenden Kosten um 9,7% gesenkt.

Die Gemeinkosten um 56,4% gesenkt.

Und R&D um 126,4% angehoben.

Das ergibt nach 1,1 Mio Verlust 200K Gewinn.

Eindrücklich. Einfach eindrücklich. Solch eine Entwicklung darf man mir gerne von einem alternativen Unternehmen nennen. Dann steige ich dort auch ein.

Seite 21 - neue Produktlinie

"(...) recently we have introduced a new product line. (...)". Das erwähnen die by the way. Eine neue Produktlinie. Offensichtlich hat man da etwas richtig gemacht.

Seite 24 - sehr interessant

"(...) During the six months ended October 31, 2019, within our Stevioside segment, we decreased our sales volume by approximately 405 metric tons, a 29% decrease. (...)". Man hat im ersten Halbjahr 405 Tonnen verkauft. 29% weniger als im Vorjahr. Zum einen zeigt das: Sunwin hat noch deutlich frei Kapazitäten für weiteres Wachstum. Man wäre so im ganzen Jahr bei 810 Tonnen. Die Kapazität liegt laut Bericht bei 1200 Tonnen. Das ist eine Auslastung von gerade mal 68%. Mehr Auslastung wird dann deutliche Skaleneffekte bringen. D.h. - wenn's gut so weiter läuft - im Verhältnis noch mehr Marge und Ergebnis. Und dann noch die zweite Tatsache: weniger Tonnen abgesetzt, gleichzeitig deutlich mehr Umsatz, das heisst deutlich bessere Verkaufspreise. Und das wird auch explizit genannt: die Verkaufseinheit brachte sage und schreibe 88,9% mehr. Ich staune.

Und hier mache ich erst mal Pause. Dieses mal steht echt viel drin. Wenn ich morgen dazu komme, dann gibt's den Rest auch noch "übersetzt". Schon eindrücklich, was da die letzten Monate so alles geleistet wurde...

Optionen

| Boardmail an "MMausK" |

Wertpapier: Sunwin Stevia Internati |

Noch 3-4 solcher Quartele und wir haben wirklich die 1€ nach 1em Jahr.

$ 7'162'000 sind 68% Auslastung

Wenn nun im gleichen Verteilungsverhältnis low/high grade Stevia verkauft wird, dann sind wir bei einer 100% Auslastung bei $ 10,5 Mio Umsatz pro Quartal.

Wenn die Marge weiterhin 20,6% beträgt, dann ergäbe das ein gross profit von $ 2,2 Mio pro Quartal. Die Gemeinkosten abgezogen verbleiben als net income ca. $ 1'000'000 Gewinn pro Quartal.

Nicht berücksichtigt ist bei dieser Hochrechnung:

- im letzten Jahr sind die Preise um 88,9% gestiegen. Wenn sie weiter steigen, dann gibt's noch mehr Umsatz und noch mehr Ergebnis.

- tendenziell gehe ich davon aus, dass man zukünftig mehr high als low grade Stevia verkaufen wird. Dann gibt's noch mehr Umsatz und noch mehr Ergebnis.

- man baut eine neue Anlage. Das sind mehr Kapazitäten. Und offensichtlich eine effektivere Produktion. Was das mit Umsatz und Ergebnis macht muss ich nicht nochmals erwähnen...

Bei Vollauslastung, ohne weitere positive Entwicklungen, hätten wir einen Jahresgewinn von $ 4 Mio. Wenn wir nun ganz ganz konservativ ein KGV von 10 als Basis nehmen, dann wäre Sunwin mit einer Marktkapitalisierung von $ 40 Mio fair bewertet. Bei Vollauslastung. Pro Aktie bedeutet dies: $ 0,20. Da ist also noch deutlich Luft. Deutlich. Weil: die Kapazitäten werden aktuell ausgebaut. Die aktuelle positive Dynamik wird ausgeblendet. Und ein KGV von 10 wäre in diesem Wachstumssegment ein Witz.

Vllt komme ich heute Mittag mal noch dazu, das ganze mit discounted cashflows zu bewerten. Mit den obigen Annahmen. Da kommen wir dann sicher nochmal weit über die 0,20. Und DCF ist eigentlich nochmals aussagekräftiger.

Ich bin mir auch sicher, dass mit diesem Quartalsbericht der ein oder andere "Grosse" beginnen wird zu rechnen. Und das am Ende dann doch noch in seinem Börsenbrief erwähnen wird. Weil: den interessieren nur diese hard facts. Und siehe da - die stehen inzwischen auf Sunwin's Seite.

Optionen

| Boardmail an "MMausK" |

Wertpapier: Sunwin Stevia Internati |

dabei sein und dabei bleiben zahlt sich aus !

und über die jahre wird der zucker immer mehr verdrängt !

aus den würfelzucker kann sich ein handwerklich geschickter ja ein hexenhäuschen bauen !

sunwin macht sich super, zusätzliche investition in eine weitere anlage verspricht noch mehr ansteigende

nachfrage !

lasst sie laufen die süsse !

Optionen

| Boardmail an "Fortunato69" |

Wertpapier: Sunwin Stevia Internati |

Die kleine Sunwin Aktie, die mir zumindest seit ein paar Jahren graue Haare beschert hat, knallt da mal was raus, Respekt.

Mitbewerber sind am Boden, bin jetzt mal gespannt, ab wann auch die Börsenblätter wieder aufwachen und positiv mit in den laufenden Zug springen werden, denn dann sind hohe Kurse zu erwarten....

allen Sunwinfreunden wünsche ich von Herzen eine schöne Weihnachtszeit und ein Dankeschön das Ihr nie den Glauben an Sunwin verloren habt, ich jedenfalls bin immer noch dabei.....

Optionen

| Boardmail an "maxmansell" |

Wertpapier: Sunwin Stevia Internati |

1700 Tonnen = 15 Mio Umsatz.

Schließlich baut man eine neue 500 Tonnen Anlage. Dann steht die Kapazität nämlich Ruckzuck bei diesen 1700 Tonnen. Und alle anderen Faktoren (dynamische Preisentwicklung, effektivere neue Anlage etc.) sind noch aussen vor gelassen.

Marge 20,6% = 3.1 Mio gross profit

Und dann sind wir bei fast 2 Mio Gewinn. Pro Quartal. Bei aktueller Bewertung wäre das eine EK-Verzinsung von ca. 50%. 5% Verzinsung wären heute realistischer? Dann müsste sich halt der Kurs verzehnfachen...

Optionen

| Boardmail an "MMausK" |

Wertpapier: Sunwin Stevia Internati |

Heißt auch, man aus einer bestehenden Anlage mehr heraus holen. Meines Wissens dauert die Herrstellubg von RebA 99, 99, und 99.8 länger, dafür sind die Preise um ein Vielfaches höher.

"Our unit sale price fluctuated from month to month in the three months ended October 31, 2019, which was mainly affected by the market environment; the average unit sale price increased by approximately 88.9% compared to the same period in 2018."

Das ist der Preis pro Verkaufseinheit. Und streng genommen ist's eben der durchschnittliche Preis pro Schachtel 95er. 99er. M. Aber am Ende ist's auch vollkommen müßig. Ob pro Verkaufseinheit mehr Kohle kommt, oder ob's die Regslreihe ausmacht. Beides führt zum selben erfreulichen Ergebnis. 88,9% mehr Preis.

Optionen

| Boardmail an "MMausK" |

Wertpapier: Sunwin Stevia Internati |

Der Markt ist sehr verhalten...es sind wohl immernoch zu weniger Player auf dem Markt. Zu wenig Free Float ?

Also gut:

"Rom wurde auch nicht an EINEM Tag erbaut!"

Gruß HB

Optionen

| Boardmail an "Huelsenbeck1" |

Wertpapier: Sunwin Stevia Internati |

Optionen

| Boardmail an "maxmansell" |

Wertpapier: Sunwin Stevia Internati |

Das wäre sehr freundlich, vielen Dank!

Gruß HB

Optionen

| Boardmail an "Huelsenbeck1" |

Wertpapier: Sunwin Stevia Internati |

auf jeden fall, sehr gut da es sich auszahlt.

Optionen

| Boardmail an "Fortunato69" |

Wertpapier: Sunwin Stevia Internati |

Das Management hat sich zu den kursflauen Zeiten massiv mit Aktien eingedeckt. Das haben wir durch das equity program verbrieft. Da war ein niedriger Aktienkurs auch hilfreich. Wenig Kurs rechtfertigt viele Aktien. Und das Ganze wurde nun Anfang 2019 abgeschlossen. Und siehe da: seit Anfang 2019 darf der Kurs steigen (auch wenn da einer gebetsmühlenartig das Gegenteil behaupt). Das, was der Chart seither macht, ist ein klassischer Aufwärtstrend. Höhere Tiefs, höhere Hochs. Das hatten wir damals auch so erwartet/gehofft. Und auch (vor allem!) fundamental wird die Katze aus dem Sack gelassen. Sunwin liefert seit einem halben Jahr Zahlen. Man könnte meinen, das Management wusste genau, ab wann die Braut schick ist - wie lange das Thema "billig einsammeln" via equity plan lautete, und ab wann's teurer wird. Das Management wusste genau, ab wann die Braut schick ist. Und m.E. wird der nächste Schritt in diesem Schauspiel sein, dass das Management Kurspflege betreiben wird. PR/IR. Zeitlich ein wenig abgesetzt zum Auslaufen der Sammelphase - man will ja keinen Verdacht erwecken. Aber: es wird kommen. Das Management hat das in der Hand. Und als AG vom Tun zu berichten ist grundsätzlich üblich, und nicht verwerflich. Ich könnte mir vorstellen, dass wir ab Anfang 2020 eine einsetzende PR/IR beobachten können. Dann ist das Programm seit einem Jahr vorbei, man sieht keinen direkten Zusammenhang. Und dann fliegt die Kuh. Es mangelt ja weissgott nicht an positiven Fakten. Es mangelt nur daran, dass kaum jemand davon weiss. Und wer profitiert dann? Die Aktionäre. Und wer hat mit Abstand die meisten Aktien? Das Management. Und wer hat die Infos, das alles genau so zu gestalten? Die, die dann viele Mio Profit mit dieser Gestaltung machen. Ich wäre echt sehr überrascht, wenn ich mich da irre. Der erste Teil dieser Hypothese, welche ich vor über einem Jahr aufgestellt habe, ist zumindest inzwischen eingetreten: das Programm ist ausgelaufen, und der fundamentale Erfolg stellt sich ein. Eine Trendwende bei den Zahlen ist ebenso deutlich wie die im Chart. Jetzt fehlt "nur" noch der Turbo: PR/IR/Börsenbrief. Und das wird kommen. Eigentlich ist's die einfachste der nötigen Übungen. Aber gleichzeitig die effektivste.

Optionen

| Boardmail an "MMausK" |

Wertpapier: Sunwin Stevia Internati |

Qualität muss auch bekannt sein.

Ohne Werbung mit einem guten Partner kann man auch was machen.

Der GRAS Antrag vom April und die Antwort vom Oktober sind interessant.

Zusammen mit Nunaturals hecken die was aus. Insbesondere diese Passage klingt sehr verlockend.

Standards of Identity

In the notice, Qufu, Sunwin, and NuNaturals state its intention to use EMSG in several food categories, including foods for which standards of identity exist, located in Title 21 of the Code of Federal Regulations. We note that an ingredient that is lawfully added to food products may be used in a standardized food only if it is permitted by the applicable standard of identity.

https://www.fda.gov/media/133210/download

Several Food categories? Einsatz in mehreren Food Kategorien.

DIE Jahrelange Zusammenarbeit trägt weitere Früchte.

Vielleicht wird ADM GLG rausschmeissen, wenn die Pleite sind. Viel hat die Zusammenarbeit ja nicht gebracht, wenn ja wäre GlG nicht quasi pleite, sondern würde sich im Erholungsmodus befinden.

An alle, Sunwin hat die Kurve gekriegt, es kann noch besser werden.

Und gerade deswegen WÄRE es mir ja so wichtig, dass mal jemand entnervt 30.000 Stück zu 0,071€ in München schmeißt..... :-)

Sunwin ist definitiv wieder megasexy, nur weiß es bisher noch niemand von denen, die noch NICHT bis zum Kragen investiert sind. Das ist, denke ich, zur Zeit noch das Problem.

Gruß HB

Optionen

| Boardmail an "Huelsenbeck1" |

Wertpapier: Sunwin Stevia Internati |

- Sunwin ist massiv unterbewertet, das Branchen-Benchmark Purecircle ist (Stand Ende letzter Woche), vergleicht man das relevante KBV, mit dem Faktor von ca. 5 höher bewertet.

- Fundamental ist Sunwin sehr gut aufgestellt. U.a. hat Sunwin ein Verschuldungsgrad von gerade einmal 24% (und davon ein Grossteil zinsfreie Lieferantenverbindlichkeiten und Rückstellungen) - Purecircle liegt hier bei 55%.

- Fundamental liefert Sunwin seit vielen Quartalen eindrucksvolle Wachstumszahlen, die Firma steht trotz Bewertung zu knapp über Buchkurs kurz davon, den Turnaround zu schaffen und grüne Zahlen zu schreiben.

- Sunwin betreibt keinerlei IR/PR - trotzdem haben unsere "Insider" die publizierten Exportzahlen ausfindig gemacht: im aktuellen Q4 wurden schon über 28 Tonnen in die USA exportiert. Diese massiv angestiegenen Exporte im aktuellen Quartal sollten dazu führen, dass der kommende Quartalsbericht grüne Zahlen im Ergebnis ausweist.

- Über Jahre hinweg wurde der Kurs von Sunwin ganz offensichtlich nach unten manipuliert. Dies konnte erfolgreich gemacht werden, da Sunwin vor allem kaum Handelsvolumen hatte und die Firma selbst kaum IR/PR betreibt. Diese Manipulationen haben seit einigen Tagen / Wochen ein Ende (keine Verkäufe mehr für 20$, kein gebashe in der Öffentlichkeit). Zum einen wird die Öffentlichkeit für ein Manipulieren zu gross, zum anderen ist dies bei solch floriden Umsätzen gar nicht mehr möglich. Der Kurs wird jetzt endlich "laufen gelassen".

- Sunwin hatte über Jahre ein absolutes "Schattendasein" - aus diesem erwachen wir gerade. Und kaum jemand weiss es bis jetzt (wie z.B. die aktuellen Exportzahlen) - das wirkliche Durchstarten kommt dann erst mit dem Q4-Bericht. Und dann die nächste Zündung mit der Börsenpresse und den BBs.

- Ganz wesentliche Widerstände wurden gerissen. Zum einen ist der jahrelange Abwärtstrend passe, und auch die nächste Widerstand bei 0,20 wurde problemlos überrannt. Charttechnisch und bewertungstechnisch ist nun zumindest bis 0,40 mit keinem grösseren Widerstand zu rechnen. In Sachen Bewertung sollte bei ca. 1 Euro eine faire Bewertung erreicht sein.

Das war ein Beitrag von MMAUSK vom 27.04.2015

Und Ihr seid hier noch immer dran....Ich könnte brüllen!!