Thompson Creek Metals (Blue Pearl Mng)

Seite 731 von 883 Neuester Beitrag: 24.04.21 22:58 | ||||

| Eröffnet am: | 18.01.07 07:23 | von: CaptainSparr. | Anzahl Beiträge: | 23.072 |

| Neuester Beitrag: | 24.04.21 22:58 | von: Lenaldbqa | Leser gesamt: | 2.691.418 |

| Forum: | Hot-Stocks | Leser heute: | 973 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 729 | 730 | | 732 | 733 | ... 883 > | ||||

ich hatte mir das 13 zerti nochmal für 3 euronen ins depot geholt,bis jetzt eine gute entscheidung,mal sehen ob es dabei bleibt ;-)

petruss,erstmal abwarten,vom kurs her haben wir ja noch einiges aufzuholen,bin noch optimistisch ;-)

ich bin auch immernoch dabei

sind denn gerade noch news in der pipeline auf die wir warten? mal abgesehen von den Q-Zahlen

UP, UP AND AWAY!!!

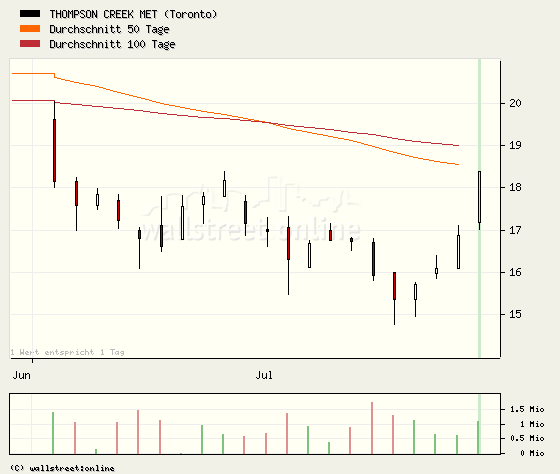

irgendwie stören mich heute diese bunten Linien ^^

Optionen

| Boardmail an "huberto" |

Wertpapier: Thompson Creek Metals |

Angehängte Grafik:

instinformer.png (verkleinert auf 91%)

instinformer.png (verkleinert auf 91%)

Optionen

| Boardmail an "bull2000" |

Wertpapier: Thompson Creek Metals |

In der PM heißt es, man BEABSICHTIGE damit das Tier 1 Darlehen zurückzuzahlen. Glaubt Ihr das? Ich nicht. Bei einer Firma, die gute cash-Zuflüsse hat, wäre es mE nicht zu verantworten, das Eigenkapital zu vergrößern, um Fremdkapital abzubauen. Da die Gesamtkapitalrendite gleich bleibt wäre das nur zu verantworten, wenn die Eigenkapitalrendite kleiner als die Kosten für das Fremdkapital wären.

Wir reden hier auch nicht von Peanuts! Schließlich wurden 230 Mio erlöst! Stand 31.3. waren von dem langfristigen Darlehen noch 220 Mio übrig. Andererseits wäre bei Beihaltung der gegenwärtigen Tilgung in etwas drei Jahren alles getilgt. Und für eine vorzeitige Tilgung gibt es KEINE Notwendigkeit.

Wofür sollen die zusätlichen Mittel also dienen? Die Erweiterung von Endako? Die wird TCM 280 Mio kosten. Ich glaube das aber nicht. Denn wenn das so wäre, dann hätte man das gesagt.

Was ist es also, was man nicht sagen will? Da fällt mir nur eines ein: Eine Übernahme!!!

Und ich denke, dass die sehr bald angekündigt werden wird. Wird das ein Molyproduzent sein? Ich denke, dass eher nicht. Eine Diversifikation würde Sinn machen. Für den Erlös aus dem PP würde man beispielsweose Breakwater Resources bekommen. Zink wird nicht immer so niedrig stehen und wenn man in Basismetalle expandieren will, dann gibt es keinen günstigeren Zeitpunkt als jetzt. Warum ich Breakwater Resources nenne? Drei Gründe: 1. Sie werden heute bei hohen Umsätzen mit +15% gehandelt ohne dass es News gibt 2. Breakwater wurde bereits im vergangenen Jahr als potenzieller Übernahmekandidat gehandelt 3. Sie passen von der Größe (und dem voraussichtlichen Preis) her genau.

OK, das ist reine Spekulation. Aber wenn ich recht habe, dann möchte ich bitte hinterher viiiiiele Grüne bekommen!

"Da die Gesamtkapitalrendite gleich bleibt wäre das nur zu verantworten, wenn die Eigenkapitalrendite kleiner als die Kosten für das Fremdkapital wären".

Ich persönlich glaube nur an die eigenen Projekte (das ist schwierig genug Stichwort Zeitproblematik). Denn der Molypreis ird eventuell ab 2011 zurückgehen und was man selbst an Output erhöht hat, konnte man dann teuer mit viel Gewinn verkaufen. Evtl. Investitionen rechnen sich dann IRR mäßig noch schneller.

Eine Investition in Endako oder Davidson wäre wie gesagt beim alten Kredit nicht möglich. Aber das habe ich bereits alles nach der KE geschrieben. Lest also einfach mal ein paar Seiten vorher (war für Sciout und die Diestel gemeint). Dann kommt man nicht auf andere Ideen. Solange der Newsflow so bleibt wie im Moment heißt es warten. Das schmeckt mir allerdings auch nicht, da seit der KE 10 Wochen vergangen sind und noch nix kam. Da frage ich mich, was machen die? Je länger das dauert bis zur Produktionserweiterung bzw. Anfang in Endako umso schlechter für TCM (deshalb u. U. auch der Kursrückgang). Naja aber vielleicht dauern auch die Projekte anderer Unternehmen länger, dann eht der Preis später zurück (s. Preisschätzung von irgendeinem Analsysten - hab ich im W:O gelesen, aber leider den Analysten vergessen).

Ich warte jedenfalls weiter. Ist ja nur noch ne Woche bis zu den Zahlen zu Q2

Gruß

Muppets

8/1/2008 2:39 PM ET

(RTTNews) - Friday, Credit Suisse initiated coverage of Thompson Creek Metals Co. Inc. (TCM.TO: News, Chart, Quote ) stock with a Neutral rating and a price target of C$20 per share.

Analyst Profiti believes that TCM possesses a strong mix of low-cost operating mines, metallurgical facilities, and development assets among pure-play molybdenum producers globally. TCM is uniquely positioned as the largest pure play molybdenum producer in North America and is expected to grow production to 35 million 'lbs in 2009 from 24 million 'lbs in 2008. Cash costs at established operations are competitive at ~C$9/lb.

TCM's position as the 8th largest producer globally and 3rd largest pure-play, uniquely positions the company and the analyst thinks TCM will likely play the role of consolidator in the industry. Nearly 60% of global molybdenum is produced as a by-product of copper mining, placing most pure molybdenum miners in the third and fourth quartile of the global cost curve.

The analyst expects molybdenum production from TCM's two operating mines to double from 16.3 million 'lbs in 2007 to 35 million 'lbs in 2009. Also, TCM has total resources of more than 1 billion lbs of molybdenum, including 425 million lbs of proven and probable reserves.

The analyst believes TCM's growth, strong free cash flow generation, and more important, ability to execute on its growth plan, leaves upside to his valuation. However, the analyst believes that the market is currently valuing TCM fairly relative to base metals peers.

Currently, TCM.TO is down C$0.91 or 5.19% and trading at C$16.63.

by RTT Staff Writer

For comments and feedback: contact editorial@rttnews.com

Quelle: http://www.rttnews.com/Content/...gory=Canadian%20News&SimRec=1&Node=

Optionen

| Boardmail an "bull2000" |

Wertpapier: Thompson Creek Metals |

habe ich jedenfalls nicht gelesen.

Deutsche Sprache?

Das ist weder in Deutsch noch in Englisch richtig formuliert.

Mithin ist die IRR die gesuchte Größe.

Bei der Ermittlung der Zahlungsstromreihe, auf welche die IRR anzuwenden ist, dürfen also die Fremdkapitalkosten, nicht abgezogen werden.

Da die Diskussion davon ausging, ob eine Fremdfinanzierung die Gesamtkapitalrentabilität erhöht, ist die Argumentation von Muppets also barer Unfug und zeugt vom mangelnder geistiger Durchdringung der Materie. Auf die IRR hat es, wie geschildert, keinen Einfluß, ob ich das Kapital mittels Fremd- oder Eigenfinanzierung aufbringe.

TCM darf derzeit, wenn es den Kredit nicht zurückgezahlt hat, nicht über 15 Mio Dollar investieren. Das heißt eine Ausweitung von Endako oder Inbetriebnahme von Davidson ginge erst nach vollständiger Zinsabtragung (wäre ca. 2011 bei derzeitiger Schnelligkeit, hat sich aber durch die KE überholt).

Wenn man dann beide Sachen (Investition heute oder erst in 3 Jahren) gegenüberstellt, wirst du feststellen, dass wenn ich heute investiere und Ende 2009 anfange zu produzieren und damit von höheren Molypreisen profitiere (Preis soll ja 2011 fallen) der IRR für das Projekt besser ist, als wenn ich noch 3 Jahre warte und erst ab 2012 zu geringen Preisen mein Moly abgebe. Mal vorausgesetzt die Investitionskosten sind bei beiden Projekten gleichgroß (das Projekt in 3 Jahren wäre IMHO wegen der Inflation eh 5 bis 10% teurer und somit IRR-mäßig schlechter, auch die Abbaukosten dürften wegen der Inflation zusätzlich steigen).

Vielleicht solltest du alles lesen, was ich geschrieben habe. Oder du wendest dich endlich ab von diesem Forum, wo doch schon mehrere Accounts von dir gesperrt wurden (entweder freiwillig oder unfreiwillig nicht wahr chihiro, Feuerblume etc. etc.).

Schönes WE

Gruß

Muppets

P.S.: Ich empfehle dir das folgende Schild

Angehängte Grafik:

umleitung.gif

umleitung.gif

Das ist natürlich grammatikalisch immer noch nicht richtig. Um beim IRR zwei Projekte zu vergleichen (was in der Literatur eh umstritten ist), ist es umso besser je höher der IRR ist, was bei einer früheren Investition und somit höheren Erträgen der Fall ist, da der generierte CF höher ist.

Wenn du dir liebe Diestel aber die Mühe machst und die Formel für die Ermittlung des IRR auf t (die Zeit umstellst, falls du das kannst), wirst du sehen, dass die Zeit bei gleichen Zinssatz kürzer ist, wenn der CF höher ist. Und davon bin ich bei meinen Überlegungen ausgegangen. Eine Firma wird einen gewissen Zinssatz annehmen, bis zu dem sich eine Investitions überhaupt lohnt. Sollte der IRR z. B. nur 1% sein, wird man eine Investition sicherlich zu den Akten legen und nicht durchführen.

Also immer schön locker bleiben mit deinen Behauptungen und wie bereits geschrieben lieber mehrfach lesen und vor allem nachdenken. Bin leider mit meinen Ausführungen manchmal immer einen Schritt schneller als es für das Lesen gut ist. Wenn ich Formeln z. B. umstelle mache ich gleich mehrere Sachen in einer Zeile und nicht einzeln, wie viele andere. Daher sind manchmal auch Sachen von mir zu lesen, die erst auf den zweiten Blick einen Sinn ergeben. Ich weiß zumindest was ich sagen wollte.

Gruß

Muppets

So scheint es in der Tat zu sein. Mir ist es schon des öfteren aufgefallen, dass nicht alle deutschsprachigen Landsmannschaften die Gabe gegeben ist, sich in dieser Sprache wirklich auszudrücken.

Damit von deinem lobenswerten Engagement alle was haben, und nicht nur Verwirrung gestiftet wird, schlage ich vor, bei solchen Sachverhalten eine Excel-Tabelle statt (vermeintlich) intelligenter Langtexten einzustellen. Dann hätte man z.B. die KGVs, die offenbar auch von anderen regelmäßig errechnet werden, nachvollziehen können und Unterschiede vergleichen können. Möglicherweise war es nämlich kein Fehler (EBIT) sondern auch hier nur ein Scheitern im Ausdruck.

Die IRR hatte im konkreten Fall überhaupt nichts zu suchen, zumindest nicht in diesem Kontext. Sie basiert allein auf Zahlungsströmen. Zinsaufwendungen bleiben, wie Abschreibungen, außen vor. Das hätte man ganz schlicht und einfach erklären können.

Meine Excelsheets, die ich zum Thema TC erstellt habe, kann man leider hier nicht sinnvoll abbilden. Ist ja hier meh was zum Schreiben und nix zum Rechnen. Bei reinen Zahlen müsstest du dann erst wieder die Formeln haben, wie sich was berechnet.

Und wie gesagt, ich wollte kein Ebit ausrechnen, sondern die Zeit die vergeht, bis bei gleichem IRR bei zwei verschiedenen Projekten der Nullpunkt erreicht ist, sich das Projekt also amortisiert hat. Habe also letztendlich sowas wie eine Amortisationsrechnung gemacht. Und die Zeit ist nunmal kürzer, wenn der Molypreis höher ist und der Gewinn vor und nach Steuern bei gleichen Kosten (sowohl laufend als auch die Investitionskosten) höher ist.

Das wirst du nicht abstreiten können. Meine Zahlen zum EBIT und Gewinn nach Steuern für Q2 kannst du wesentlich weiter oben lesen. Inwieweit ich da richtig liege, sehen wir irgendwann zwischen Donnerstag nach Börsenschluss und Freitag vor Börsenbeginn.

Wäre auch schöne, wenn du hier selbst was beitragen würdest, statt immer nur zu kritisieren, polemisieren und provozieren. Aber das hatten wir vor ein paar Monaten bei ENG schon mal, mit der Folge, das dein Account gesperrt wurde liebe Diestel.

Also bis die Tage.

Gruß

Muppets

P.S.: Das Thema Zahlungsströme ist schon relevant, da halt Projekte, die jetzt angeschoben werden, mehr Kohle in die Kassen spüle, da der Preis IMHO höher sein wird. Kannst gerne mal eine Rechnung für Endako mit 280 Mio Investitionssumme und einem Beginn in 2008 oder 2011 hier vorrechnen. Mit Aussagen, ab wann produziert wird, zu welchen Kosten und welche Preise erzielt werden. Bin mal gespannt. Oder machst dasselbe für Davidson. Solange da nichts konkretes vom Management kommt, mache ich das nicht.

Das geht sicherlich auch schneller als hier eine DIN-A-4-Seite Text zu schreiben, ist selbsterklärend und hat zudem den Vorteil. dass vergangene und künftige Perioden leicht ggü. gestellt werden können.

Unsicherheit ist das Elexier des Lebens. Verwirrung nicht.

Natürlich kann man auch hier über mathematische Probleme bei der IRR (mehrfacher Vorzeichenwechsel etc.) fabulieren. Aber in dem hier besprochenen Kontext war m.E. eher die Wichtigtuerei ("Schaulaufen") als die Erklärung eines Sachverhaltes Vater des Gedankens.

Erst sich über die Reden anderer aufregen (von wegen können nicht mal richtig deutsch). Wenn man dann dich korrigiert, heißt es nur, dass war ein Rechtschreibfehler. Wozu gibt es einen Vorschaubutton frage ich dich dann. Hab dich bereits mehrfach zum Lesen, dann Denken (insbesondere Nachdenken) und dann Posten aufgefordert.

Meine Ermittlungen zum Gewinn nach Steuern und Zinsen, zum EBIT findest du weiter oben im Thread. Ein Excelsheet in jpg umzuwandeln spare ich mir, solange du aus diesem Gewinn nach Steuern kein KGV ausrechnen kannst. Wenn du das aus dem EBIT machen möchtest bitte sehr. Sollte dir nicht schwerfallen. Mein EBIT-Tipp für Q2 findest du wie gesagt weiter oben im Thread. Incl. Analyse der geförderten Menge, des VK-Preises, der Abbaukosten, der sonstigen Kosten, der Zinsen & Steuern.

Ansonsten verschone uns hier mit deiner Wortklauberei und deinem Geschwafel und bring mal was Sachliches zum Thema TCM bei. Aber da liegt der Hund begraben, das kannst oder willst du nicht. Geh doch mal mit gutem Beispiel voran und bringe deine jpg oder Excel-Sheets hier mal mit ein.

Ansonsten lass dir die Zeit nicht langweilig werden im ENG-Thread, da müssen doch bald Bohrergebnisse kommen (minütlich, stündlich oder zumindest täglich). Naja brauchst halt mal wieder ne neue Spielwiese. Daher welcome home

Gruß

Muppets

Genau wie das Gewirre nun um die KGV-Grundlage. Ist eine Tabelle logisch aufgebaut, Top-Down, können am Ende zum Jahresehlbetrag die Koponenten hinzu gesetzt werden, die beim EBIT nicht zum Abzug kommen. Da braucht man keinen Langtext, der mit anderen Langtexten (Stock24) auch nur bedingt zu vergleichen ist. Zumal diese Langtexte durchweg interessante Sachen "unterschlagen" und auch andere zum Schwadronieren provozieren.

Hier sollten keinen Standpunkte ausgetauscht werden, sondern Argumente. Daher wäre es schon per se sinnvoll, wenn die einzelnen Prognosen das gleiche Format (Gliederung) hätten und Unterschiede erkennbar wären, die ggfs. diskutiert werden könnten. Synergieeffekte heißt das Zauberwort.

Bin ab morgen hier wieder mit von der Party.

Optionen

| Boardmail an "petruss" |

Wertpapier: Thompson Creek Metals |

Das ich was von IRR verstehe wirst du mir nicht abstreiten können. Da du so für Argumente bist, bring doch du mal deine Einschätzungen zum Gewinn von TCM und oder Angaben zu EBIT, KGV etc. Ggf. per jpg oder als Excelsheet. Ich warte gespannt. Damit man mit dir disktuieren kann. Meine Zahlen stehen im Thread, die von Stock24 ebenfalls. Deine als Diskussionsgrundlage fehlen hingegen.

Fang mal an und hör auf das hiesige Sommerloch mit den Floskeln zu füllen. "The show must go on" (vielleicht stehst du ja auf Freddy M.)

Was ich hier sehe, ist typisches Anfängerverhalten. Überall das vermeintliche Wissen zum Besten geben, es aber nicht adäquat anwenden können.

Was Einträge in Foren angeht, wäre es sinnvoll, diese so zu gestalten, dass sie einen Nährwert haben. Hier haben wir das Glück, dass neben den üblichen Chartioten, Schwallern und Bildchenpostern, mindestens 2 haben, die das Gehirn einschalten und eine Rechnung aufmachen. Nur ist das Ergebnis in der bisherigen Form schlecht nutzbar. Das ist unbefriedigend, weil es eigene Rechenoperationen nicht entbehrlich macht und - weil sich die Plausiblität nicht auf den ersten Blick erschließt - das Gefühl vermittelt, da könnte etwas nicht richtig verstanden worden sein.

Nur leere und dumme Sprüche zu anderen Usern. Das hatten wir schon, als du Chihiro warst. Die Folgen kennst du am Besten. Das du meine Ausführungen zur Umstellung der IRR-Rechnung auf die Zeitkomponente nicht verstanden hast wird bei deinen Phrasen mehr als deutlich. Denn IRR und auch Amortisationsrechnung sind letztlich aus mathematischer Sicht dasselbe. Die entsprechende Formel ist nur umgestellt. Und mir ging es nunmal um die Zeitkomponente. Heutige Investitionen sind schneller amortisiert bzw. haben einen höheren IRR als solche, die durchgeführt werden, wenn der Molypreis niedrig ist. Das solltest auch du verstehen. Und das geht halt nur, wenn man die alten Kreditlasten mit nur 15 Mio Investvolumen los wird (s. Lösung KE).

Bring dich mal hier mit was Sinnvollem ein. Und nicht nur mit Müllpostings. Als sowas betrachte ich dein hiesiges Geschwafel.

Schönes RestWE

Muppets