Global Fashion Group AG - Thread!

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: Global Fashion Group SA |

Bin nicht investiert ( bei 1,65 raus ) aber mit einem Auge noch dabei

Gerne der IR Abteilung eine Nachricht schreiben. Diese antwortet umgehend.

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

Ok, wollte damals keiner hören ...

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

bestergfgpostever.png (verkleinert auf 55%)

bestergfgpostever.png (verkleinert auf 55%)

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

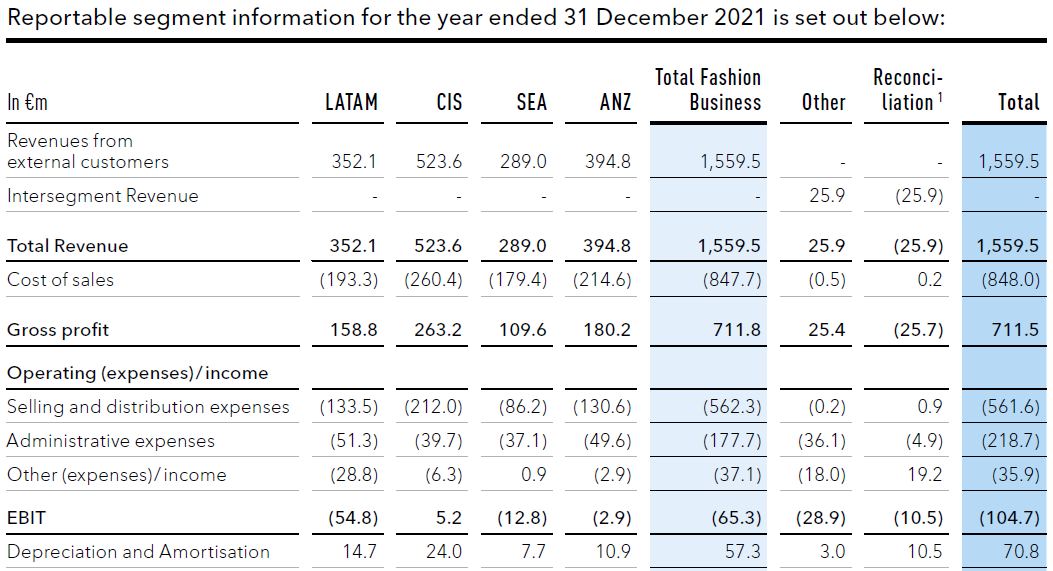

Immerhin war das Segment CIS in der Vergangenheit der einzige, bei dem es nicht völlig trostlos aussah. Und das ist jetzt weg.

Es bleiben nur Verlust- und Risikosegmente.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

gfgsegmente2021.png (verkleinert auf 48%)

gfgsegmente2021.png (verkleinert auf 48%)

einige reden hier von Pleite, Insolvenz... ja ja und wenn es dann wieder auf 3 Euro geht habt auch ihr bei 1,xx gekauft, ich lache mich schlapp, echt!

Meine Meinung

Kursziel für 2024 größer 5 Euro!!!! meine Meinung

* Es gibt durchaus operative Stellschräubchen um die Kosten zu verringern. Auch bei der GFG.

* Die Verluste in ANZ und auch SEA sind relativ zum Umsatz gar nicht mal so groß. Durchaus möglich hier zumindest einen kleinen Gewinn oder eine schwarze Null auszuweisen wenn notwendig.

* LATAM scheint tatsächlich eine größere Baustelle zu sein wobei ich nicht geprüft habe ob hier größere Einmalaufwendungen gebucht wurden.

Insgesamt sieht das nicht schlecht aus. Die Entwicklung der Umsätze läuft in die richtige Richtung. Wachstum ist da. Die Marktposition in den Regionen ist sehr gut. Der Cashbestand ist hoch. Für mich ist GFG ein durchaus plausibles Investment. Kann immer in die Hose gehen. Kann aber auch sein, dass der Titel in 2 Jahren neue Höchststände ausweist. Das Chance-Risikoverhältnis ist bei diesem Kursniveau m.M.n. fantastisch. Mein Einstandspreis liegt höher, daher kaufe ich jetzt nach. Viel besser wird's wohl nicht.

2. Du solltest auf dem Schirm haben, dass die unter "Other" dargestellten Verluste in erster Linie die Aufwendungen des Headquarters darstellen, die sich nach Wegfall der CIS-Region nicht wesentlich verändern werden

3. Wenn ca. ein Drittel Umsatz (wegen CIS) wegfällt, würde mich eine positive Umsatzentwicklung sehr überraschen

Ich rechne bis auf weiteres mit einer EBIT-Marge von -10% p.a. Wenn alles gut läuft. Wenn es Störungen in Ländern wie Indonesien, Argentinien oder Brunei gibt, gibt es weniger Ergebnis.

Preiserhöhungen sind wegen des Wettbewerbs kaum durchsetzbar, günstigere Einkaufspreise wegen des geringeren Volumens kaum vorstellbar.

Immer mal daran denken: GFG hat (in einem vergleichsweise simplen Geschäftsmodell) noch nie ein positives Ergebnis abgeliefert. Stattdessen werden Kennzahlen wie NMV hochgehalten, um Erfolg zu simulieren.

Dennoch, in einem Punkt hast Du Recht: Liquidität gibt es noch reichlich, eine Pleite ist sicherlich so bald nicht in Sicht.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Bei einem Kurs von ca. 14 Euro in der Spitze war GFG mit 3,1 Mrd. Euro bewertet, das entspricht einem KUV für 2021 von ca. 2. Jetzt liegen wir bei einem Kurs von 1,1 Euro gerade noch bei einer Bewertung von ca. 240 Mio. Euro, also einem KUV für 2022 von ca. 0,22 (ohne Lamoda). Die Bewertung liegt damit sogar noch unter dem aktuellen Nettocash von ca. 260 Mio. Euro (incl. 100 Mio. Euro aus dem Lamoda Verkauf). Die 3 Marken Dafiti, Zalora und The Iconic sind demnach mit Null bewertet! Wenn die Bewertung nur so gesunken ist, weil Lamoda nicht mehr dabei ist, wäre Lamoda allein also 2,85 Mrd. Euro wert!! Da kann ja wohl was nicht stimmen.

Die Frage ist somit, welcher Kurs ist denn fair angesichts der Chancen und Risiken? Wenn ich Deine Auslassungen hier lese, ist dein Kursziel offensichtlich 0 Euro, denn du bringst bei jedem Kurs dieselben Argumente, warum der Kurs immer noch zu hoch ist.

Es wird halt ganz klar der Fokus auf starkes Wachstum gesetzt und das kostet Geld.

Wenn man an den entsprechenden Stellschrauben dreht ist man auch ganz schnell profitabel ( dann ist das Wachstum aber nicht mehr so groß) , beides Gleichzeitig ist schwierig.

Ist aber doch ganz normal bei solchen Unternehmen.

Habe letztens eine Studie gelesen in der ein Vergleich gemacht wurde. Mit dem Fazit, dass GFG ungefähr dort steht, wo Zalando 2014 war.

Vergleichen, Rechnen usw muss dann jeder selbst.

Aber 1€ ,der durch Cash gedeckt ist, dass ist noch billiger als geschenkt.

Meiner Meinung nach ist das Unternehmen auch wirklich professionell geführt, die haben einen ganz klaren Fokus und wissen was sie da tun.

Abwarten. Geld verdienen.

Dennoch sind künftige Gewinne nach meiner Auffassung der Kern des Unternehmenswerts.

Von daher sehe ich die derzeitige Bewertung als eine Art Resthoffnung der Anleger an. Für mich liegt der Wert eines Unternehmens ohne Aussicht auf Gewinne tatsächlich bei Null. Wir werden in 2022 in etwa auf den Umsatz des Jahres 2017 zurückfallen und selbst in den guten Jahren könnte nicht einmal auf der operativen Ebene ein Gewinn gezeigt werden. Getragen wird der Kurs heute von Anlegern, die an künftige Gewinne glauben.

GFG ist allerdings kein neues Unternehmen, es sollte längst die operative Gewinnschwelle erreicht haben. Letztlich kauft es doch nur Kleidung ein und verkauft sie weiter. Das müsste man doch irgendwann hinbekommen haben.

Daher denke ich, der Kurs wird, getrieben von optimistischen Anlegern, in etwa beim aktuellen Kurs verharren. Geht es etwas in einem der zahlreichen Problemländer schief, gibt es aber auch noch eine Menge Abwärtspotenzial.

Wir werden sehen.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Das ist aber doch nicht das Geschäftsmodell von GFG. GFG kauft (über eigene Gesellschaften) Klamotten ein und verkauft sie weiter (wenn sie Glück haben).

Delivery Hero hat so ein Plattformmodell. Die Kunden buchen über deren App und das Unternehmen erhält eine Provision der Restaurants. Das ist sehr lukrativ.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

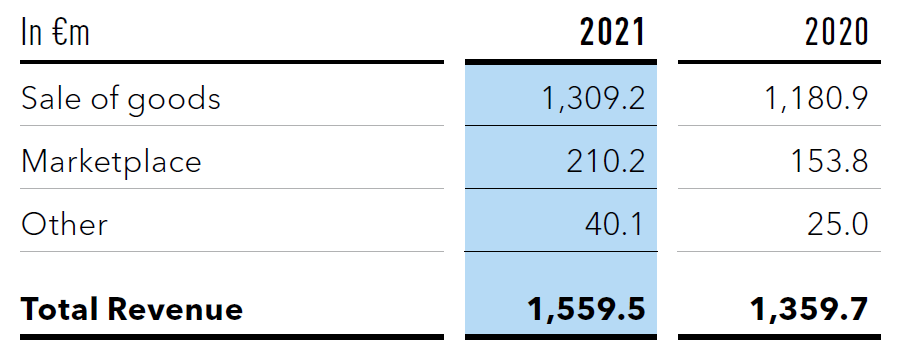

Bei GFG laufen ca. 60% über Retail und knapp 40% über ein Marktplatzmodel. Im weiteren Hochfahren des Marktplatzmodels liegt (und lag auch schon bisher) die Fantasie für das Geschäft der GFG.

Mal abseits von GFG mal ein Kommentar zu deinem Verhalten hier im Forum: Du kommst hier ins Forum und postet wie Dirk Müller deine Prophezeiung. Sofern diese Prophezeiung eintrifft, erwartest du Applaus und ein Schulter klopfen. Dieser Was-wir-in-der-Hose-haben-Vergleich, kommt einfach nicht gut an. Ist nur ein Rat.

Back to GFG:

Ich glaube kein Mitleser oder Forumsteilnehmer würde dir widersprechen, dass ein Unternehmen irgendwann profitabel sein muss. Doch Zeit ist ein sehr dehnbarer Begriff und es gibt auch Unternehmen die mehr als 20 Jahre am Markt sind und keinen Gewinn ausweisen. Ob das jetzt Bilanzpolitischer Natur ist oder nicht sei mal dahingestellt. Aber die Bilanz ist kein statisches Gebilde sondern erlaubt auch Unternehmen flexibel auf Marktgegebenheiten zu reagieren. Profitabilität / Wirtschaftlichkeit definierst du so, dass am Ende auch ein positives Ergebnis stehen muss. Für dich ist das der Hauptzweck, den ich persönlich nicht zwingend sehe. Gibt auch Argumente, bei denen ich mit einer schwarzen 0 Leben kann ;)

"Wir werden in 2022 in etwa auf den Umsatz des Jahres 2017 zurückfallen".

Was soll ich mit der Aussage anfangen? Du bist kritisch gegenüber CIS/Russland und Co eingestellt. Beinhaltet diese Aussage CIS? Oder ist das bei deiner Betrachtung herausgenommen? Hast du Belege dafür, dass der Umsatz die letzten 5 Jahre rückläufig war/ist?

"Daher denke ich, der Kurs wird, getrieben von optimistischen Anlegern, in etwa beim aktuellen Kurs verharren. "

Du gehst 0,0 auf die Aussage von den Vorrednern ein. Das hier auch Cashpositionen existieren. Du diese aber ausblendest. Für den Umsatz gehst du bis 2017 zurück aber für den Kurs ist es dir egal?

Es scheint mir so, als ob du die Dinge nicht so ins Verhältnis setzen möchtest, da die Dinge dann in deine Argumentation nicht mehr passen?!?

Ich könnte jetzt hier weitermachen und bei deinen Aussagen weit in die Vergangenheit gehen aber es würde nichts bringen.

Ich glaube ein Anfang wäre mal, auf die Aussagen anderer einzugehen und diese nicht immer zu relativieren oder gar zu ignorieren ..!!

PS.: Plattformökonomie

Doch! Genau das tut GFG's auch aber auch als Mischform .....

"GFG kauft (über eigene Klamotten) ein und verkauft sie weiter (wenn sie Glück haben).

Wie oft hat GFG den in den letzten 10 Jahren Glück gehabt? Irgendwas müssen sie ja richtig machen ..

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

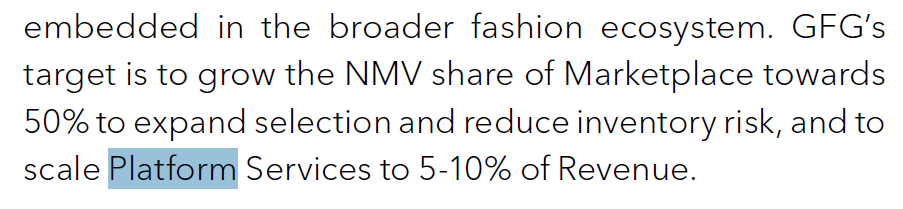

Das Ziel für später einmal habe ich für euch herauskopiert.

Meine Empfehlung: Lasst Euch nicht von irreführenden Kennziffern täuschen. GFG ist ein E-commerce-Retailer, kein Plattformanbieter (zumindest nicht in nennenswertem Umfang).

Wenn man mit Zahlen operiert, die von den tatsächlichen um den Faktor > 10 abweichen, verstehe ich, dass man hier einen anderen Blick auf das Geschäftsmodell haben kann.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

gfgplatform.png (verkleinert auf 56%)

gfgplatform.png (verkleinert auf 56%)

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

gfgmarktplatz.png (verkleinert auf 56%)

gfgmarktplatz.png (verkleinert auf 56%)