Kilian Kerner Börsenlisting

Optionen

| Boardmail an "sportsstar" |

Wertpapier: Auden |

Insgesamt ein wirklich hervorragendes Interview. Der neue CEO macht einen sehr seriösen Eindruck und strotzt weiter vor Optimismus. Die gesamte Strategie leuchtet ein.

Allerdings hab ich seit Wochen geahnt, dass man die Gewinnerwartungen aus den Präsentationen des letzten Jahres irgendwann relativieren wird, und genau das hat der neue CEO in diesem Interview getan. Er meint jetzt, man solle sich nicht der Illusion hingeben, dass das Erreichen der Umsatzziele in 2012 bereits Gewinne bringt oder man cashflow positiv arbeiten kann. Dafür ist man einfach zu sehr auf Investitionen angewiesen. Auch das find ich aber sehr seriös und einleuchtend von ihm.

Jetzt geht man wohl erst Ende 2013 vom BreakEven aus. Das reicht mir allerdings auch aus. Wichtig ist das Umsatzwachstum, um die Marke zu etablieren. Der Weg dahin wird im Interview sehr gut beschrieben. Ich könnt mir vorstellen, der Aktienkurs wird aufgrund der höheren Bewertung nach der KE noch ne Weile seitwärts gehen, aber sollte man die Umsätze in 2013 auf 12-15 Mio steigern und dann 2014 auf Gesamtjahresbasis klar in die Gewinnzone kommen, sollte der Kurs das Ende 2013 vorwegnnehmen und schon deutlich steigen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

Angehängte Grafik:

kk-ebitda.png (verkleinert auf 45%)

kk-ebitda.png (verkleinert auf 45%)

Optionen

| Boardmail an "sportsstar" |

Wertpapier: Auden |

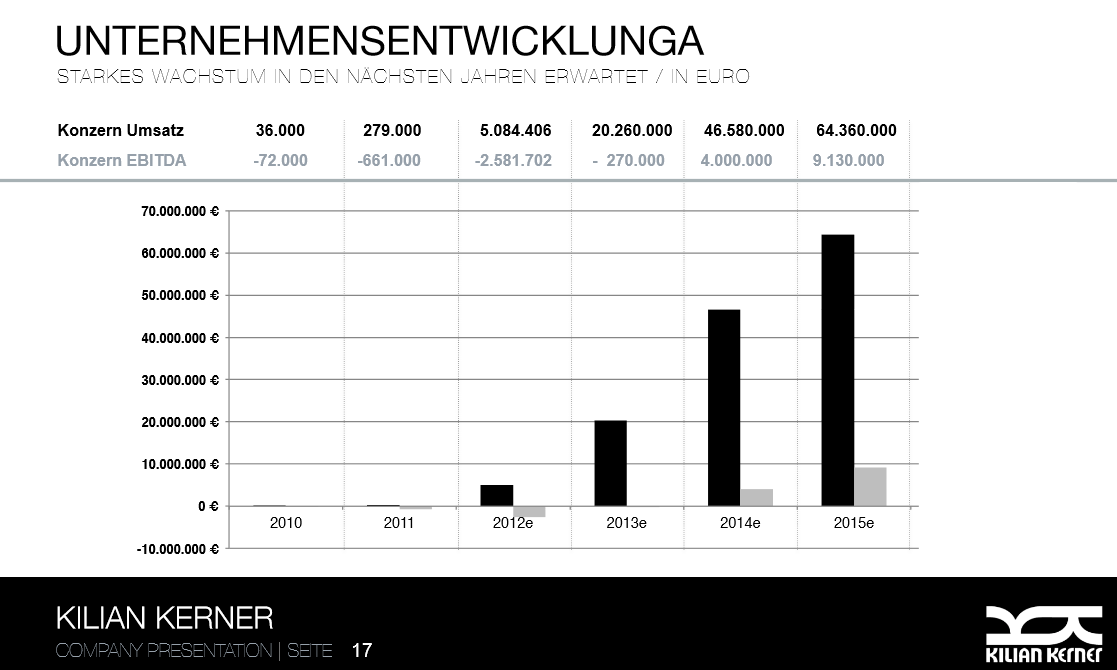

Falls die Ebitda-Prognosen so eintreffen, haben wir es aktuell mit einer Ebitda-Multiple von 2,1 für 2014 und 0,9 für das Jahr 2015 zu tun. Das wär natürlich krass.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

Ich glaub das wird sich lohnen. Klar hat KK noch keine Gewinne, aber ein bißchen Spekulation ist an der Börse ja immer dabei. Und ich warte bestimmt nicht ab, ob KK ihre Ziele dann auch wirklich erreicht, weil dann ist es zu spät.

Wenn sich Ende 2013 oder spätestens im April/Mai 2014 rausstellt, dass die Prognosen für 2014 und 2015 realistisch sind, dann steht der Kurs sicherlich weit höher als heute. Wem das zu viel Spekulation ist, der wartet halt ab.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

Optionen

| Boardmail an "sportsstar" |

Wertpapier: Auden |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

39% MFI

20% Kilian Kerner

41% Freefloat

MFI hat also schon einiges in den letzten Monaten abgebaut. Gefällt mir.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

Optionen

| Boardmail an "sportsstar" |

Wertpapier: Auden |

Optionen

| Boardmail an "sportsstar" |

Wertpapier: Auden |

Ebitda-Multiple von 2 kenne ich sonst bei keiner deutschen Aktie.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

Falls die Ebitda-Prognosen so eintreffen, haben wir es aktuell mit einer Ebitda-Multiple von 2,1 für 2014 und 0,9 für das Jahr 2015 zu tun. Das wär natürlich krass.

Mal ein Zahlenspiel.

Wo könnte der Kurs hinlaufen wenn es so kommen sollte?

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Auden |

Hier könnte Einiges drin sein ;)))))))))))))))))))))))))))))

2. Möglicherweise gibt es zur Wachstumsfinanzierung auch noch irgendwelche kapitalmaßnahmen. Ich hoffe man verzichtet bei KK auf eine kapitalerhöhung und kann stattdessen auf günstige Kredite zurückgreifen. Grundsätzlich dürfte man aber ab dem 2.Halbjahr 2013 cashflow positiv arbeiten und somit nicht allzu viel Finanzbedarf haben. Vielleicht bringt die heute Analystenkonferenz dazu schon etwas neues. Die fängt ja gleich um 16.30Uhr an.

Fazit: Wenn ich davon ausgehen würde, dass es keine verwässerung durch eine Kapitalerhöhung mehr gibt und die Finanzaufwendungen sich zukünftig in Grenzen halten, ist 2015 bei einem Ebitda von 9 Mio € ein Überschuss irgendwo zwischen 4-5 Mio € denkbar. Ein KGV von 10 und eine Ebitda-Multiple von 5 ist im Branchenvergleich sogar noch niedrig. Insofern ist auf Sicht von 2-3 Jahren durchaus mindestens eine Ver5fachung des Kurses möglich. Aber im Grunde ist es dafür noch viel zu früh. Gibt es größere verwässerungen oder die Ebitda-Prognose stellt sich als viel zu optimistisch heraus, dann kann es auch wesentlich schlechter laufen. Ich denk trotzdem, dass eine Anfangsposition unterhalb von 1,5 € nicht schaden kann. Allerdings könnte MFI weiter auf der Verkäuferseite sein. Ich hab deshalb in den letzten Wochen auch immer mein Hand unten im Bid aufgehalten, weil man ja wusste, dass die verkaufen. Ein guter Teil der heutigen verkäufe gehen vermutlich auch auf deren Konto. Die sind ja gut im plus, also ist das auch verständlich. Vielleicht merken sie aber auch langsam, dass wesentlich mehr machbar ist und behalten deshalb den Großteil ihrer Anteile. Wird eh auf der Hauptversammlung ein interessantes Thema werden, welche Leute genau hinter MFI stecken und was sie vorhaben. Ist ja nur teilweise bekannt bisher.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

Optionen

| Boardmail an "schultebrand" |

Wertpapier: Auden |

Verkaufssperrfrist von drei Jahren belegt."

mfg sb

Optionen

| Boardmail an "schultebrand" |

Wertpapier: Auden |