Kilian Kerner Börsenlisting

Optionen

| Boardmail an "schultebrand" |

Wertpapier: Auden |

Optionen

| Boardmail an "sportsstar" |

Wertpapier: Auden |

Na hoffentlich kommt`s an.

Das Weglassen von typischen KK-Elementen - könnte mir vorstellen dass gerade dieses Typische für viele ein Grund war KK zu kaufen. Man sieht es halt gleich was getragen wird.

Wenn da jetzt was Neues kreiert wird, hoffe ich dass der KK doch irgendwie deutlich durchscheint.

Zugegebenermaßen waren dies nun Gedanken eines Modelaien.

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Auden |

Optionen

| Boardmail an "schultebrand" |

Wertpapier: Auden |

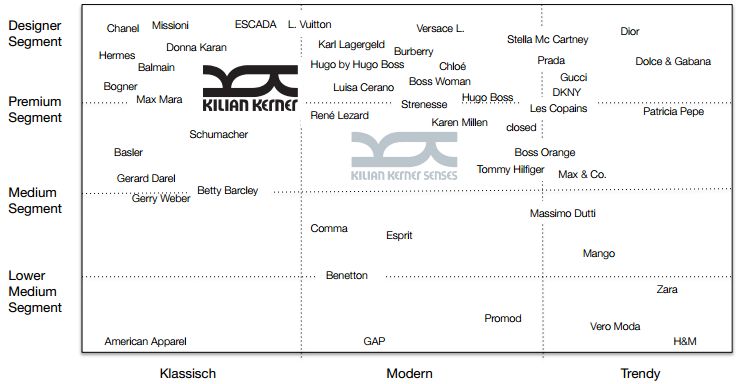

Des Weiteren muss man natürlich auch hinsichtlich der Kollektion unterscheiden, was nun für das Segment Kilian Kerner und was für Kilian Kerner Senses geplant ist - letztlich ja zwei unterschiedliche Marken samt -positionierung (siehe Grafik)

Optionen

| Boardmail an "sportsstar" |

Wertpapier: Auden |

Angehängte Grafik:

kk_markenpsoitionierung.jpg (verkleinert auf 68%)

kk_markenpsoitionierung.jpg (verkleinert auf 68%)

Optionen

| Boardmail an "sportsstar" |

Wertpapier: Auden |

Angehängte Grafik:

kk_expansionsplaene.jpg (verkleinert auf 58%)

kk_expansionsplaene.jpg (verkleinert auf 58%)

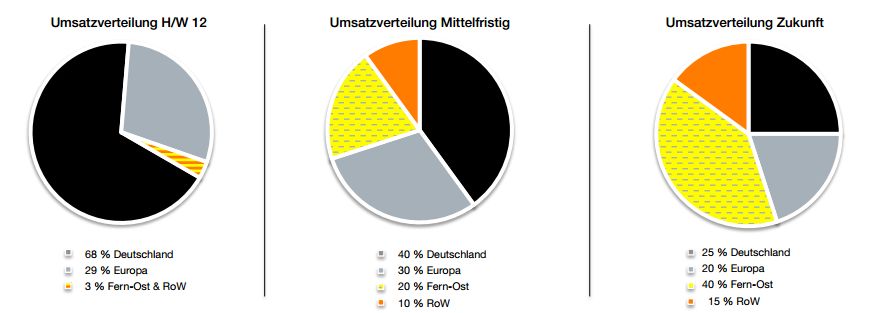

Der neue Vorstand hat es doch im Interview erläutert. In Deutschland ist der Heimatmarkt und deshalb hat man auf niedrigem Konzernumsatzniveau natürlich jetzt dort mit Abstand den größten Umsatz. Da der Markt aber in Deutschland und teilweise auch Westeuropa schon aufgeteilt ist, ist das Wachstum ab einem gewissen Umsatzniveau in Deutschland schwerer zu realisieren, weshalb der Vorstand dort konservativ ist und niedriges Wachstum unterstellt.

Da man in Amerika und besonders in Asien deutlich stärkere Wachstumsraten erwartet, verschiebt sich automatisch mit den steigenden Umsätzen auch die regionale Verteilung.

Rechnerisch beispielsweise

2013 = 20 Mio Umsatz

Deutschland 12 Mio Umsatz (60%)

Europa 6 Mio € (30%)

Asien und Rest 2 Mio € (10%)

2016 = 80 Mio Umsatz

Deutschland 28 Mio € Umsatz (35%)

Europa 16 Mio € Umsatz (20%)

Asien 26 Mio € Umsatz (32,5%)

Rest 10 Mio € Umsatz (12,5%)

Man sieht, es gibt auch eine deutliche Umsatzsteigerung in Deutschland über die Jahre, aber eben nicht so stark wie man es in Asien erwartet. Kannst dir ja das BRN Interview nochmal anhören!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

Die Finanzierung, mit der ich bisher die größten Bedenken hatte, ist eigentlich auch okay. Operativer Cashflow nur leicht im Minus und sollte bei entsprechender Umsatzentwicklung ebenfalls den BreakEven dieses Jahr schaffen können. Die leichte Unterdeckung wurde durch die Kapitalerhöhung/Börsengang und kleineren Kredit ausgeglichen.

ABER ... sagt mal, ist KilianKerner ein Filmunternehmen? Also mir war ja die Gründung der PLF bekannt, aber wenn ich mir die Verbindlichkeiten anschau, dann haben die vollkommen ihre Ursache in der Finanzierung eines einzigen Filmes. Das wird im Konzernanhang auch nochmals bestätigt, dass man einen Kinofilm produziert hat und mit den Eigenarten der Filmfinanzierung leben muss. ... aber hallo? ... Im Filmbereich wuchs der Fashionsbereich kaum bzw. hat sich auf sehr niedrigem Niveasu von 0,3 auf 0,6 Mio verdoppelt, weshalb der Lizenzbereich den Löwenanteil des Umsatzes ausmachte. Und der rest ist dann Umsatz aus dem Filmsegment, wo ein paar hundert tausend Euro Umsatz etliche Millionen Finanzierung gekostet haben. Oder versteh ich den Geschäftsbericht falsch? Siehe Seite 10 Punkt 4.4 und die Seiten 21/22 !

Desweiteren frag ich mich in welchem bereich die Mitarbeiter beschäftigt sind. Nehmen wir mal ein paar verwaltungsangestellte an plus die Leute in PLF. Dann bleiben vermutlich weniger als 30 Beschäftigte in der Konzeption und Herstellung der Modeartikel. Kann das denn sein? Schafft man damit die prognostizierten Umsätze in 2013? Schließlich hat man ja bereits gewisse Abnahmegarantien der Kunden.

Fazit: Also das reine Modegeschäft erscheint mir sowohl finanzierbar als auch wachstumsstark. Ich würde jetzt sofort Aktien kaufen, wenn ich nur diesen Bereich und deren Finanzierung ansehe. Da haben sich meine Befürchtungen nicht bestätigt. Aber was soll denn der Unsinn mit dem Filmgeschäft? Im Geschäftsbericht steht im Ausblick sogar, das zwei weitere Filme geplant sind, in denen die Produkte von Kilian Kerner ausreichend platziert sind. ???? also ich wusste ja, dass man Produkte in Filmen platzieren will, aber nicht, dass man jetzt mit viel Geld eigene Filme produziert, um darin dann Prodkte platzieren zu können. Hier besteht dringend Klärungsbedarf.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

Optionen

| Boardmail an "schultebrand" |

Wertpapier: Auden |

"Über diesen Geschäftsbereich wurde mit der Beteiligung an der PLF der Zugang in die nationale und internationale Filmbranche geschaffen. Der PLF ist es gelungen, im zweiten Halbjahr einen überaus erfolgreichen Film fertigzustellen, der im Januar 2013 in die Kinos gekommen ist. Hier zeichnet sich gegenwärtig eine überaus positive Entwicklung ab. Darüber soll der Bekanntheitsgrad von Kilian Kerner mit Produktplatzierungen in einem Umfeld, das in der Zielgruppe hohe Aufmerksamkeit genießt, nachhaltig gesteigert werden. Es wird außerdem damit gerechnet, dass dadurch in den kommenden Jahren die sonstigen Aufwendungen für Marketingmittel erheblich sinken werden."

Zum Film: Die Kosten hierfür scheinen schon (anteilig) bilanziert, aber die Erlöse daraus kommen erst 2013.

"Bei der PLF war ein Jahresfehlbetrag von zeitanteilig T€ 1.406 zu verzeichnen, der im

Wesentlichen auf Besonderheiten des Filmgeschäfts zurückzuführen ist. Danach

werden die Kosten des jeweiligen Films bei Realisation der nicht fixen Umsatzerlöse

bereits in voller Höhe als Bestandsminderung erfasst, während die variablen Umsatzerlöse erst zu einem späteren Zeitpunkt erfasst werden."

"Da der im zweiten Halbjahr 2012 hergestellte Film erst Anfang Januar 2013 in die Kinos gekommen und sehr erfolgreich gewesen ist, wird hieraus für 2013 noch mit erheblichen zusätzlichen Umsatzerlösen gerechnet, denen dann nur noch marginale Kosten gegenüberstehen sollen."

Optionen

| Boardmail an "sportsstar" |

Wertpapier: Auden |

Optionen

| Boardmail an "schultebrand" |

Wertpapier: Auden |

Optionen

| Boardmail an "schultebrand" |

Wertpapier: Auden |

Das daraus auch Rückflüsse in Form von Gewinn und Cashflow entstehen können, ist klar. Aber Filgeschäft ist Risikogeschäft. Ich hatte PLF so verstanden, dass die sich sozusagen um product placement in Filmen kümmert, aber nicht ganze Kinofilme selbstproduziert.

Ich finde, das Thema gehört aufgeklärt. Ich werde deshalb am Montag die IR anrufen. Und wenn die mir keine Auskunft gegebn kann, lasse ich mich zum Vorstand durchstellen.

Zudem hoffe ich auf eine Pressemitteilung oder gar Adhoc am Montag, in der die Details des Jahresergebnisses genannt werden und etwas zur Zukunft gesagt wird, wo man auch das Thema Filme ansprechen sollte. Der Termin der HV sollte auch endlich mal genannt werden.

Jedenfalls hab ich in eine Modeunternehmen investiert und nicht in einen Filmproduzenten, der die Marketingarbeit des Modeunternehmens übernimmt und dabei anfänglich mehr investiert als auf Jahre hinaus im Modebereich selbst.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

Optionen

| Boardmail an "schultebrand" |

Wertpapier: Auden |

Optionen

| Boardmail an "schultebrand" |

Wertpapier: Auden |

Noch stellen sich ja nur Fragen. Es ist ja nicht gesagt, dass es wirklich so kritisch ist wie der Markt das aktuell beurteilt.

MoTo hatte auch so einen guten Grund zu verkaufen. Daran ändert der GB nicht wirklich was.

Wie gesagt, ich hoffe am Montag klärt sich das. Normalerweise würde ein guter Vorstand auf so einen Kurssturz reagieren und am Montag etwas öffentlich dazu verlauten lassen wie das Thema Filmproduktion zu verstehen ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

Optionen

| Boardmail an "Superrossi" |

Wertpapier: Auden |

alles abzocke, wenn ich es mal so formulieren darf.

Optionen

| Boardmail an "schultebrand" |

Wertpapier: Auden |

Optionen

| Boardmail an "schultebrand" |

Wertpapier: Auden |

Grummel

Ich suche seit einer halben Stunde diesen "Kinofilm" ...

war bislang jemand erfolgreicher als ich?

Das mit dem Filmgeschäft gefällt mir prinzipiell auch nicht, auf der anderen Seite sollte hier bei positiver Lesart KEIN Verlust, sondern ggfs. sogar ein Überschuss anfallen

"... T€ 1.406 zu verzeichnen, der im Wesentlichen auf Besonderheiten des Filmgeschäfts zurückzuführen ist. Danach werden die Kosten des jeweiligen Films bei Realisation der nicht fixen Umsatzerlöse bereits in voller Höhe als Bestandsminderung erfasst, während die variablen Umsatzerlöse erst zu einem späteren Zeitpunkt erfasst werden. Da der im zweiten Halbjahr 2012 hergestellte Film erst Anfang Januar 2013 in die Kinos gekommen und sehr erfolgreich gewesen ist, wird hieraus für 2013 noch mit erheblichen zusätzlichen Umsatzerlösen gerechnet, denen dann nur noch marginale Kosten gegenüberstehen sollen."

>>> erhebliche zusätzliche Umsatzerlöse die dann nur noch zu marginalen Kosten im Filmbereich führen dürften - sprich Erhöhung der Bekanntheit (insb. für das Lizenzgeschäft) bei geringen Kosten.

Ich bin in dem Bereich nicht firm genug um zu wissen, ob das nicht üblich ist. Sollte bei einer Klarstellung von KK sich heraus stellen, dass das Filmgeschäft ein überschaubares Risiko mit hohem Nutzen darstellt wäre somit alles im Lot.

Der Kursverfall war übrigens nur durch ein paar tausend Aktien verursacht, wobei knapp 50´000 Stück bei 1,20 kurzzeitig eingestellt waren. Kann natürlich auch dazu dienen, zittrige zu günstigeren Verkaufskursen zu verleiten und diese Positionen dann mitzunehmen.

51% an der FEN gehören Kilian Kerner (KK). Wiederum 51% der PLF gehören der FEN (somit grob 1/4 zu Kilian Kerner).

Die PLF-Filmgeschäft darf zukünftig eigenständig agieren.

Es wurde vereinbart, dass dauerhaft die Erträge und ausschüttungsfähigen Gewinne aus dem Filmgeschäft allein der PLE zustehen - somit nichts für Kilian Kerner (das Kooperationsgeschäft anteilsmäßig).

Also Filmproduktionsrisiko zu 1/4 bei KK, Gewinne nur durch Erhöhung der Bekanntheit bzw. Lizenzgeschäft.

Mal sehn, was nächste Woche so vom Vorstand gesagt wird. Könnt mir vorstellen, dass ich nicht der einzige bin, der Fragen hat. Vielleicht gibts dann ein Interview mit einem Börsenbrief oder so, wo die Sache mal aufgeklärt wird.

Aktuell wundert mich der Kursverlust nicht, auch wenn's ein bißchen heftig ist. Da werden jetzt auch ein paar StopLoss gepurzelt sein. Mal sehn wie es Montag weitergeht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

Nur ist das in Deutschland ein Hochrisikogeschäft. Viele Firmen gehen mit diesem Geschäftsmodell pleite. Wieso setzt sich KK so einem Risiko aus? Das rein product placement, gegen das ja nichts zu sagen ist, hat damit wenig zu tun.

Da muss man sich ja nurn mal diese ehemaligen Highflyer wie Intertainment anschaun.

Also wie gesagt, gegen Fproduct placement ist nichts zu sagen. das ist sogar notwendig. Und selbst zu einem gewissen Maß an Beteiligung an Filmproduktionen ließe ich mich ja noch breitschlagen, aber mehrere Millionen? Das lässt sich nicht mehr unter "notwendige Investitionen zur Markenstärke und Markenbekanntheit" verkaufen, jedenfalls mir nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |