Potential ohne ENDE?

Seite 1649 von 1835 Neuester Beitrag: 14.07.25 08:52 | ||||

| Eröffnet am: | 11.03.09 10:23 | von: ogilse | Anzahl Beiträge: | 46.872 |

| Neuester Beitrag: | 14.07.25 08:52 | von: FullyDiluted | Leser gesamt: | 11.990.032 |

| Forum: | Hot-Stocks | Leser heute: | 5.366 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 1647 | 1648 | | 1650 | 1651 | ... 1835 > | ||||

Optionen

| Boardmail an "oldwatcher" |

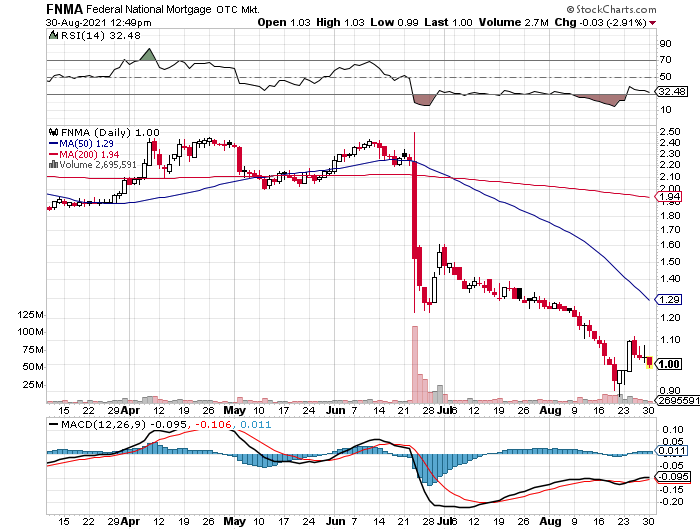

Wertpapier: Fannie Mae Federal Nati |

https://www.tradingview.com/x/Fpcq7E7R/

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Ist sie nun tot oder schläft sie nur?

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

deepL + edit

...Unsere Positionen in Fannie Mae (FNMA, Finanzen) und Freddie Mac (FMCC, Finanzen) erlitten im zweiten Quartal aufgrund der Entscheidung des Obersten Gerichtshofs in der Rechtssache Collins gegen Yellen starke Marktwertverluste. Am 23. Juni veröffentlichte der Gerichtshof, der im Dezember 2020 eine mündliche Verhandlung abgehalten hatte, seine Stellungnahme, in der er sich weitgehend auf die Seite der Regierung und gegen die Aktionäre stellte.

Der Supreme Court entschied, dass die dritte Änderung des Preferred Stock Purchase Agreement ("PSPAs") der Regierung [aus 2012], einschließlich des Net Worth Sweep, gemäß HERA-Gesetz zulässig war und dass es nicht eingreifen würde, um die Entscheidungen der FHFA in Frage zu stellen. Das Gericht befand [allerdings] die HERA-Bestimmung für verfassungswidrig, wonach der FHFA-Direktor nur aus wichtigem Grund abgesetzt werden kann. Es verwies den Fall an den Fifth Circuit zur weiteren Verhandlung und zur möglichen Zuerkennung von Schadenersatz zurück, sofern die Bestimmung - Abberufung nur aus wichtigem Grund - sich auf das Third Amendment ausgewirkt hat.

Wir werden diese laufenden Verfahren sowie eine weitere Aktionärsklage vor dem Bundesbezirksgericht, in der vertragliche Beschwerden im Zusammenhang mit dem Third Amendment erhoben werden, weiterhin aufmerksam verfolgen. Gleichzeitig verfolgen wir und andere Kläger vor dem Court of Federal Claims ("CFC") verfassungsrechtliche Ansprüche wegen der effektiven behördlichen Enteignung von Aktionärseigentum als Folge des Net Worth Sweep. Der Antrag der Regierung auf Abweisung der Klagen wegen Enteignung wurde vom CFC abgelehnt. Gegen die Ablehnung der Klageabweisung ist nun Berufung beim Court of Appeals for the Federal Circuit eingelegt worden. [D.h. die Regierung verschleppt, wo immer sie kann, A.L.]

Obwohl wir über die Entscheidung in Sachen Collins enttäuscht sind, sind wir nach wie vor der Meinung, dass die GSEs den unersetzlichen Kern des US-Wohnungsfinanzierungssystems bilden, auf den wir als Aktionäre eine ewige Option besitzen. Im Rahmen der jüngsten Änderungen der PSPAs bauen Fannie und Freddie weiterhin Kapital auf und werden von Quartal zu Quartal besser kapitalisiert und wertvoller.

Wie wir bereits erklärt haben, brauchen wir keinen günstigen Ausgang vor Gericht, um eine erfolgreiche Investition zu tätigen, da wir glauben, dass die Reprivatisierung der beiden GSEs der ultimative Weg ist und die bestehenden Aktionäre von diesem Ergebnis profitieren werden. Allerdings würde ein Sieg vor Gericht dieses Ergebnis erheblich beschleunigen.

https://www.gurufocus.com/news/1510019/...nual-letter-to-shareholders

https://www.newsweek.com/...2008-housing-crisis-opinion-1620249?amp=1

deepl + edit

...Blasen auf den Wohnungsmärkten werden in erster Linie durch die Überbewertung von Immobilien verursacht. Zwei der gängigsten Methoden zur Messung der Immobilienbewertung sind inflationsbereinigte Hauspreisindizes und Indizes für das Verhältnis zwischen Hauspreis und mittlerem Einkommen.

Inflationsbereinigte Hauspreisindizes zeigen uns, wie stark die Hauspreise im Verhältnis zu den Preisen in der Gesamtwirtschaft gestiegen sind. Im Moment leuchtet dieser Index hellrot: Er zeigt einen Wert von 94,6 an. Dies ist der höchste Stand in der Geschichte - der vorherige Höchststand war 92,3 im März 2006.

Der Index des Verhältnisses zwischen Hauspreisen und mittlerem Einkommen misst die Erschwinglichkeit von Wohnraum im Verhältnis zum durchschnittlichen Einkommen einer Person. Auch er blinkt rot: Er zeigt einen Wert von 6,7 an und liegt damit knapp unter dem bisherigen Höchststand von 7 im November 2005.

Auf der Grundlage dieser Werte kann man mit Sicherheit sagen, dass der US-Wohnungsmarkt so überbewertet ist wie nie zuvor in der Geschichte. Es gibt also wenig Grund, daran zu zweifeln, dass sich auf diesem Markt eine große Blase gebildet hat.

Warum ist dies geschehen? Aus demselben Grund, aus dem sich auch auf den Märkten für Junk-Bonds eine Blase gebildet hat. Im Jahr 2020 griff die US-Notenbank als Reaktion auf die durch die Abschottung hervorgerufene Rezession in den Hypothekenmarkt ein und kaufte eine große Anzahl hypothekarisch gesicherter Wertpapiere (MBS) auf. Scheinbar ohne die Lehren aus dem Jahr 2008 zu ziehen, machte die Fed bis September 2020 rund 30 Prozent des gesamten Marktes aus. Natürlich stieg die Emission von MBS daraufhin sprunghaft an. In der ersten Hälfte des Jahres 2021 wuchsen sie um rund 25 Prozent pro Jahr - die bei weitem schnellste Wachstumsrate seit Beginn der Aufzeichnungen.

Bevor wir uns mit den Auswirkungen dieses Trends befassen, sollten wir kurz darüber nachdenken, warum die Fed so gehandelt hat, wie sie es getan hat. Nach dem Crash von 2008 herrschte unter den Wirtschaftspolitikern die allgemeine Meinung: "Nie wieder". In den damaligen Kommentaren hieß es, dass eine ganze Generation von Entscheidungsträgern die Gefahren von Finanzblasen kennengelernt hatte, so wie es die Generation, die in der Großen Depression aufgewachsen war, vor all diesen Jahren gelernt hatte. Viele gingen davon aus, dass dieses Wissen eine Ära des wirtschaftlichen und finanziellen Friedens und der Stabilität einleiten würde.

Das ist eindeutig nicht geschehen. Und warum? Ehrlich gesagt scheinen unsere Eliten auf eine Weise nervös und ablenkbar zu sein, wie es die größte Generation nicht war. Sie hetzen von einer "Krise" zur nächsten, wie ein Drogensüchtiger, der einen Schuss braucht. Wenn man sich lange genug in der Nähe von Politikern aufhält, beginnt man sich zu fragen, ob dies nicht eine Art Spiel für sie ist. Mehr Krisen bedeuten für sie mehr zu tun und mehr zu tratschen - dies ist eindeutig eine Gruppe von Menschen, die mit dem Fernsehen und den sozialen Medien aufgewachsen ist und immer einen weiteren Dopaminschub braucht.

Das Ergebnis ist, dass schwer erlernte Lektionen schnell vergessen werden. Sobald eine öffentliche Gesundheitskrise wie COVID-19 auftritt, werden all die Warnungen aus der Finanzkrise ein Jahrzehnt zuvor in den Müll geworfen wie ungeliebtes Spielzeug. Leihstatistiken sind passé; Fallzahlen und Todesfälle sind jetzt en vogue. Das ist Politikgestaltung als Modeerscheinung.

Zurück zur gegenwärtigen Situation. Wie viel Schaden könnte diese Immobilienblase anrichten? Immobilienblasen wirken sich über ihre Auswirkungen auf die Wohnungsbauinvestitionen und die Beschäftigung auf die Realwirtschaft aus. Die Bauunternehmen sehen, dass die Preise - und damit die Gewinne - steigen, also nehmen sie Kredite auf und investieren. Ab dem zweiten Quartal 2021 wachsen die Wohnungsbauinvestitionen um rund 35 Prozent pro Jahr - die höchste Rate der letzten 30 Jahre. Wie der Wohnungsmarkt ist auch der Bausektor heiß gelaufen. Wenn die Preise fallen, ist es wahrscheinlich, dass die Investitionen einen harten Rückwärtsgang einlegen werden.

Wie viele Arbeitsplätze sind gefährdet? Mit einem Anteil von etwa 5 % an der Gesamtbeschäftigung ist die Beschäftigung im Baugewerbe etwas von ihrem Höchststand von 5,6 % Mitte 2006 entfernt, aber sie ist immer noch sehr hoch. Wenn die Immobilienpreise sinken und die Bauinvestitionen zurückgehen, werden viele dieser Arbeitnehmer ihren Arbeitsplatz verlieren. Diejenigen von uns, die über 30 Jahre alt sind, haben das schon einmal erlebt. Es ist nicht schön.

Aber betrachten Sie nun zugleich die Probleme auf dem Markt für Schrottanleihen. Wir haben eine doppelte Blase - eine Blase im Junk-Bond-Markt, die es bankrotten Unternehmen ermöglicht, die Lichter am Leuchten zu halten, und eine weitere auf dem Wohnungsmarkt, die zu Rekordzahlen bei den Wohnungsbauinvestitionen führt. Es ist schwer, zu einem anderen Schluss zu kommen: Die nächste Finanzkrise könnte das Jahr 2008 wie eine Generalprobe aussehen lassen.

https://www.ariva.de/forum/...n-thread-283343?page=6164#jumppos154125

Moderation

Zeitpunkt: 26.08.21 16:40

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 26.08.21 16:40

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Bei Fannie und Freddie hingegen gab es unterm Strich satte Gewinne, ebenso bei AIG (5 Mrd. Gewinn) und Citigroup (13 Mrd. Gewinn).

Und dies übrigens, obwohl die Preferred Shareholder (JPS) von Citigroup mit 80 bis 90 % des Nennwerts abgefunden wurden.

https://projects.propublica.org/bailout/list

Angehängte Grafik:

2021-08-....jpg (verkleinert auf 56%)

2021-08-....jpg (verkleinert auf 56%)

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Tenor: Gerichte werden eine schnelle Lösung vermutlich nicht erzwingen können. Wahrscheinlicher ist daher eine (eher langsame) administrative Lösung. Damit ist gemeint, dass sich FHFA und Schatzamt mit den Klägern und Aktionären an einen Tisch setzen und einen akzeptablen Vergleich aushandeln, der dann Voraussetzung wird für die folgende Freilassung und KE. Das könnte z. B. im Sommer 2022 geschehen.

Dass sich die Lage am US-Hausmarkt zuspitzt (# 255), könnte sich bezüglich Freilassung/Recap sogar eher förderlich auswirken. Denn wenn jetzt nicht (bald) eine neue private Geldschicht reingeholt wird bei FnF, dann wird die US-Regierung aus eigener Tasche (bzw. Steuerzahlertasche) Geld hinlegen müssen, wenn die MBS krisenbedingt (enthaltene Hypokredite werden faul) ins Trudeln geraten. Es gibt immerhin FnF-MBS-Papiere im Wert von 7 Billionen Dollar.

Leider jedoch war die US-Regierung bei Blasen und beim Platzen derselben (wie 2008) in der Vergangenheit nicht besonders vorausschauend. Keiner will als warnender Buhman auftreten und den anderen die Show vermasseln. Meist merkt die Regierung erst am Schwelgeruch, dass irgendetwas stinkt oder angebrannt ist. Ob sie aus 2008 dazugelernt hat, wage ich zu bezweifeln.

Mit Glück könnte die US-Regierung, wenn erster Qualm im Hausmarkt (rückläufige Hauspreise, faul werdende Hypotheken) ruchbar wird, eine hastige Ruckzuck-Lösung in Sachen FnF vom Zaun brechen. Dann würden die Zeichner der neuen Aktien (die ja nicht blöd sind) aber erst recht einen hohen Anteil an FnF verlangen (womöglich 80 %), und für die Regierung und speziell für die Altaktionäre bliebe NOCH weniger übrig vom Kuchen.

Beamte sind noch schlechter in Prognosen als Bank-Analysten ;-)

Schönen Samstag und Sonntag

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

(hier leicht off-topic, da Bradford bekanntlich JPS-Halter ist)

Geplante Häusverkäufe in USA sinken im Juli wider Erwarten um 1,8 % (yoy).

https://www.zerohedge.com/personal-finance/...mble-2nd-straight-month

US Pending Home Sales Unexpectedly Tumble For 2nd Straight Month

Despite a plunge in homebuilder sentiment, after June's unexpected drop "due to an unprecedented price spike", Pending Home Sales were expected to join both new- and existing-home sales with a modest rebound in July. But that was very wrong as July's US Pending home sales plunged 1.8% MoM (against +0.3% MoM expected), sending the year-over-year sales comp down 9.5%.

Angehängte Grafik:

kgzsfjusft.png (verkleinert auf 72%)

kgzsfjusft.png (verkleinert auf 72%)

Angehängte Grafik:

bfme2be.jpg (verkleinert auf 53%)

bfme2be.jpg (verkleinert auf 53%)

Aber mal sehen, vielleicht haben in der Realität ja die Chinesen Interesse. Sie könnten alle Fannie und Freddie-Aktien auf einen Schlag für lumpige 3 Mrd. Dollar vom Markt aufkaufen und wären dann die neuen Eigentümer. Nicht schlecht für zwei Firmen mit zusammen 20 Mrd. Jahresgewinn (KGV = 0,15) und 7 Billionen Bilanzsumme.

Gewinn pro Jahr: 20 Mrd. $

Zahl der FnF-Aktien: 1,8 Mrd. Stücke (1,2 Mrd. Fannie, 600 Mio. Freddie)

Gewinn pro FnF-Aktie = 20 Mrd. $ / 1,8 Mrd. Stücke = 11,11 $

KGV = Kurs / Gewinn pro Aktie = 1,02 $ / 11,11 $ = 0,09

Zum Vergleich: KGV Tesla = 380