Porsche: verblichener Ruhm ?

Außerdem glaube ich nicht, dass die Patentente (wozu soll VW bei seinen Modellen Porsche-Patente brauchen ?) und und einzelne Werke ausreichen, da die erfordelrichen Summen zusammne zu bekommen.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Porsche Automobil Holdi |

Optionen

| Boardmail an "reaktor" |

Wertpapier: Porsche Automobil Holdi |

Als ein realistisches Szenario wertet ein Analyst die Möglichkeit, dass Porsche mittels eines Asset-Swap mit VW den Anteil an den Wolfsburgern erhöht. "Das ginge aber vermutlich nur mittels einer Kapitalerhöhung bei Volkswagen und einer Überkreuzbeteiligung. Denn über nennenswerte Assets, die Porsche auf VW übertragen könnte, verfügt Porsche nicht", sagt der Analyst, der nicht namentlich genannt werden wollte, im Gespräch mit Dow Jones Newswires.

Um den Anteil von Porsche an VW weiter auszubauen, könne VW eine "kräftige" Kapitalerhöhung vornehmen, welche Porsche komplett zeichnet. "Für eine Kapitalerhöhung bei VW spricht auch der Knappheits-getriebene hohe Aktienkurs", sagt der Analyst. Im Gegenzug würde sich VW mit einem Anteil von "etwa 10% bis 15%" als Minderheitsaktionär an Porsche beteiligen.

DJG/bek/mod/ros

(END) Dow Jones Newswires

April 06, 2009 04:39 ET (08:39 GMT)

Copyright (c) 2009 Dow Jones & Company, Inc.

Quelle:Dow Jones 06/04/2009 10:39

Weitere Finanznachrichten auf der Website von Cortal Consors.

Aktueller Marktüberblick bei Cortal Consors.

Optionen

| Boardmail an "hollewutz" |

Wertpapier: Porsche Automobil Holdi |

ich werde bei unterschreiten der 33 wieder kleine putenfarm kaufen ;)

http://www.ariva.de/...raeftigem_Auftragsplus_in_Deutschland_n2937949

Die melden ein kräftiges Auftragsplus im Verglkeich zu dem gleichen Zetraum in 2008, doch am selben Tag geht der Kurs ins Minus. Im April 2008 dagegen lag der Kurs noch deutlich über 100€ . Da hätte vielleicht sogar eine Kapitalerhöhung bei Porsche gereicht, die Übenrahme-Finanzierung von VW abzusichern.

Ich werde die Vermutung nicht los, dass da jemand den Porsche-Kurs drückt, um Porsche in die Suppe zu spucken und das VW-Geschäft zu stören oder gar zu verhindern. Nur - wer könnte das sein ? Ein einzelner Fonds oder eine Bank allein würde sicher auffallen, bei den Umsätzen die zum Kursdrücken nötig waren.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Porsche Automobil Holdi |

späteren Aufnahme der Vz.

Vielleicht zocken hiermit einige Professionals.

Wer andere Ideen hierzu?

Der Kurs hat atemberaubende 66 Prozent in kürzester Zeit zugelegt, da sind

Gewinnmitnahmen vorprogrammiert; ich wundere mich eher, dass der Kurs so

weit gelaufen ist, ohne schonviel früher deutlich zu korrigieren.

Ich denke, die Technik (RSI, Stochastik u.a. Oszillatoren) müssen nun erst mal

wieder vom überkauften in den neutralen Bereich zurückkommen, bevor die

nächste Stufe gezündet wird.

Das ändert alles nichts am aktuell absolut bullishen Kursverlauf; die Zwischen-

korrektur wirkt insoweit trendbestätigend.

(und Bangen) auf immer weitere Tiefs an den Märkten vergeblich ist, dass wir die

Tiefs bereits gesehen haben; ohne es zu merken, da das befürchtete ultimative

Armagaddon-Selloff bekanntlich nicht stattfand. Stattdessen kam der entscheiden-

de Dreh an einem börsentechnisch eher unbedeutenden Tag, damals, als die FED

verkündete, dass man Schrottpapiere in Billionenhöhe aufkaufe.

Sozusagen höchste Weihen erhält die These nun von Marc Faber, Schweizer Guru

und bekannt als Dr. Doom: auch er redet nun von der Wende der Märkte, die er im

Juli kommen sieht. Zuvor sieht er allerdings eine weitere Korrekturwelle von etwa

10 Prozent, die uns allerdings keine weiteren Tiefs mehr beschert.

In einem Interview mit Bloomberg-TV, wiedergegeben bei "fondsprofessionell.at"

sagt Faber u.a.:

"Auch wenn die Nachrichten aus der Wirtschaftswelt nicht gut sein werden, der

Anteil der Hiobsbotschaften wird abnehmen“, gibt sich Faber optimistisch.

"Auch mit Blick auf die aktuelle Finanzkrise bewies er gleich zweimal treffsicheren

Spürsinn: während er bereits im August 2007 voraussagte, dass ein Bärenmarkt

bevorstehe, prognostizierte Faber Anfang März, dass die Stützungsprogramme

der US-Regierung nun endlich greifen würden, und empfahl Investoren, US-Aktien

zu kaufen. Der Tipp erwies sich als goldrichtig: Seit dem 9. März sind die wichtig-

sten US-Aktientitel um rund 25 Prozent in die Höhe geschnellt – der S&P erholte

sich von einem 12-Jahrestief und verzeichnete zudem einen Rekordanstieg, wie

seit 70 Jahren nicht mehr."

Ob Faber wohl mitbekommen hat, dass Porsche sie mit 66% fast alle in den

Schatten gestellt hat?

Link zum Artikel:

http://www.fondsprofessionell.at/redsys/...w&kat=2&sid=116078

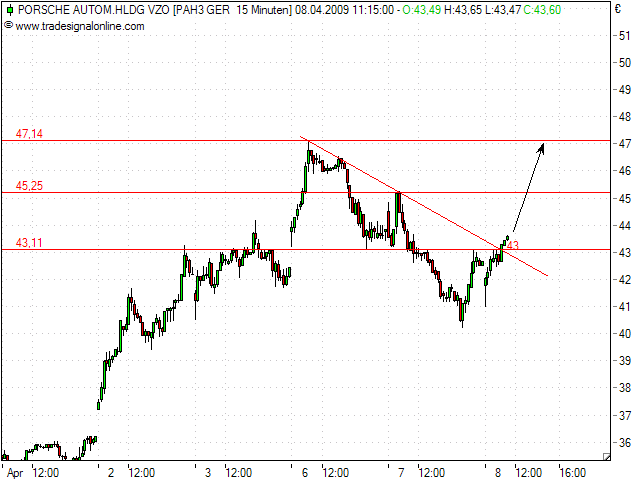

zwischenstation und widerstand -kursmarke für eine kleine konsolidierung wäre bei 45,25 zu finden.

Angehängte Grafik:

porsche.png (verkleinert auf 79%)

porsche.png (verkleinert auf 79%)

Optionen

| Boardmail an "krofi" |

Wertpapier: Porsche Automobil Holdi |

Es ist sehr viel Geld im Anmarsch, das alles noch VOR der Wende am Markt unter-

gebracht werden soll. In anderen Jahren war es umgekehrt: da war das Geld be-

reits im Markt und man parkte es den Sommer über zum Festgeld-Tarif, um kein

Risiko einzugehen.

Dieses Jahr liegen die Zinsen aber bei praktisch Null und das Risiko besteht allen-

falls darin, zu spät zu kommen und die ersten 20...30...50 % zu verpennen - was

die meisten im Fall Porsche bereits getan haben.

Sie versuchen nur, ähnlich wie wir, den tiefsten Punkt auszuloten. Der Einstieg bei Daimler war ein erstes Signal.

Es könnte passieren, dass dann der Anstieg so schnell geht, dass die Zauder garnicht mehr zu vernünftigen Kursen zum Zuge kommen.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Porsche Automobil Holdi |

Nach einem Artikel (link = http://www.godmode-trader.de/de/aktie-nachricht/...,a1208443,c3.html) zahlt Porsche einen Aufschlag von 325 Basispunkten über dem Interbankensatz Euribor und mußte vorübergehend den Banken Volkswagen-Aktien als Sicherheiten übereignen.

Optionen

| Boardmail an "krofi" |

Wertpapier: Porsche Automobil Holdi |

Die Finanzierung kostet Porsche exakt 4,685 Ppa per gestrigem Euribor (1,435%).

Das ist für eine Industriefinanzierung nicht teuer.

Auch die von Godmode als eher negativ hingestellte Übereigung von VW-Anteilen

ist eine stinknormale Angelegenheit im Kreditgeschäft.

Ich gehe ohnehin davon aus, dass Porsche das Darlehen in Nullkommanichts aus

anderweitigen Gewinnen heruntertilgt. Wenn die Gewinne aus Finanzanlagen bei

Porsche vom Markt schon nicht als "echte" Gewinne honoriert werden: zur Tilgung

von Darlehen sind sie allemal gleichwertig.

Hannover (aktiencheck.de AG) - Der Analyst der Nord LB, Frank Schwope, empfiehlt weiterhin, die Aktien von Volkswagen (Profil) zu verkaufen.

Gegenwärtig würden verschiedene Gerüchte bezüglich der Volkswagen/Porsche-Thematik durch die Medienlandschaft geistern. Die wirklichen Vertragskonstrukte bzw. die Ausgestaltung der Optionsgeschäfte kenne niemand außer den Porsche-Beteiligten.

Trading ohne Kommissionen und Finanzierungskosten! www.xtb.de Anzeige Der Parallelverlauf von Stamm- und Vorzugsaktien anderer Unternehmen könnte nach Meinung der Analysten ein Indiz für den fairen Preis der Volkswagen-Stammaktien liefern. Die Analysten würden nicht davon ausgehen, dass Porsche seinen Anteil an Volkswagen kurzfristig auf 75% aufstocke, da anschließende Kursrückgänge zu erheblichen Wertberichtigungen führen könnten. Zudem habe Porsche mit einer 75%-igen Beteiligung keine weiterreichenden Rechte als mit der gegenwärtigen 50,8%-Beteiligung.

Ein Verlängern der cash gesettelten Optionen dürfte nach Einschätzung der Analysten zu kostspielig sein, zumal der Kurs der VW-Aktie nicht dauerhaft in Bereichen über 200 Euro verharren werde. Porsche könnte nach Meinung der Analysten seine cash gesettelten Optionen gegen Bargeld einlösen, zumindest mittelfristig bei einer 50%-Mehrheit stehen bleiben und abwarten, wie sich die Rechtslage um die VW-Satzung und -Gesetz entwickle. Auf Jahressicht erwarte man fallende Kurse bei der VW-Aktie.

Die Analysten der Nord LB empfehlen weiterhin, die Aktien von Volkswagen zu verkaufen. Das Kursziel werde von zuvor 90 Euro auf nunmehr 100 Euro erhöht. (Analyse vom 08.04.2009) (08.04.2009/ac/a/d)

Quelle: Aktiencheck

Optionen

| Boardmail an "hollewutz" |

Wertpapier: Porsche Automobil Holdi |

Optionen

| Boardmail an "hollewutz" |

Wertpapier: Porsche Automobil Holdi |

Aber wenn es denn so wäre, müsste der Porsche-Kurs förmlich explodieren, und sich auch dem VW-Kurziel 100 stark annähern. Denn der niedrige Posche-Kurs liegt ja hauptsächlich in den für den Markt unkalkulierbaren Risiken bzgl. der 75%-Aufstockung begründet.

Optionen

| Boardmail an "hollewutz" |

Wertpapier: Porsche Automobil Holdi |

Deutsche Autobauer rechnen mit AbsatzplusErschienen am 09. April 2009 | cs

Zu den BMW-Händlern kommen wieder mehr Kunden (Quelle: ddp)

Die deutschen Autobauer schöpfen Hoffnung: Sowohl BMW als auch Volkswagen und Daimler rechnen im zweiten Halbjahr 2009 mit einer spürbaren Besserung auf dem US-Automarkt und damit mit einem deutlichen Absatzplus. VW hält sogar an seinen mittelfristigen Zielen in den Vereinigten Staaten fest, fordert aber eine Abwrackprämie für den US-Markt nach deutschem Vorbild. Damit ist erstmals eine Ende der dramatischen Absatzkrise auf dem wichtigsten Auslandsmarkt der deutschen Hersteller möglich.

Optionen

| Boardmail an "Pontius" |

Wertpapier: Porsche Automobil Holdi |

ten Zahlen nur eine Stabilisierung andeuten, ist im Moment eine Frage, die sich

nicht eindeutig beantworten lässt. Ich gehe eher von einer Stabilisierung als von

einer Wende aus. Eine Wende würde eine grundsätzliche Wende bei den Volkswirt-

schaften nebst entsprechender Beschäftigungs-/Einkommenslage voraussetzen.

Davon kann aber noch keine Rede sein - im Gegenteil: die Krise ist am Arbeitsmarkt

noch gar nicht voll angekommen.

Zwar sehen die März-Zahlen bei Porsche besser aus als die Februar-Zahlen, aber

gleichzeitig (sehr viel) schlechter als die März-Zahlen 2008. Dazu kommen Saisonal-

effekte, die das Ganze verzerren: im März wurden schon immer mehr Autos ver-

kauft, als im Februar.

In Deutschland ergibt sich zusätzlich eine Verzerrung durch die Abwrackprämie, die

allerdings den Premiumsektor nicht berühren dürfte. Einer der Hauptprofiteure ist je-

doch VW und damit auch Porsche.

VW profitiert auch noch anderweitig: fast unbemerkt hat sich ein neuer Zulassungs-

rekord eingestellt. Die Rede ist nicht von Deutschland, sondern vom größten Ab-

satzmarkt der Welt: China. Dort sollen ersten Berichten zufolge, sogar die Rekord-

zahlen von 2008 im März getoppt worden sein! Auch China hat übrigens üppige Pro-

gramme zur Stimulierung seiner (Auto-) Wirtschaft aufgelegt. Die Absatzzahlen der

Automobilindustrie induzieren wiederum Rohstoffnachfrage, insbesondere Metallen

und Öl; auch auf diesem Sektor wird damit das Geschäft belebt.

Optionen

| Boardmail an "krofi" |

Wertpapier: Porsche Automobil Holdi |