Freenet Group - WKN A0Z2ZZ

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "wahnalarm" |

Wertpapier: Freenet AG |

Mittlerweile 10 Abstand zu DRI.

Optionen

| Boardmail an "youmake222" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

=================

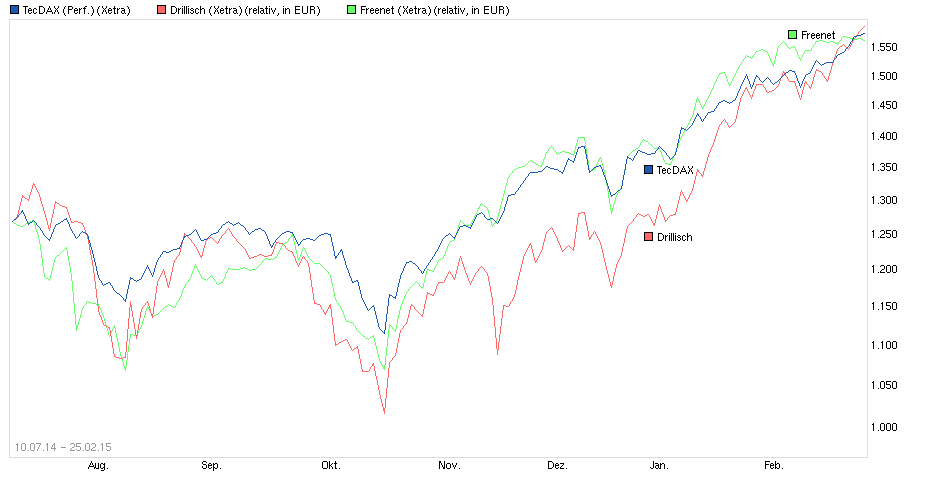

Den ersten Satz kann man so sehen. Das Zahlenwerk dürfte aber ehrlicherweise kaum jemand anders erwartet haben. Ist bei FNT doch immer so, daß dort keine großen Ausreißer nach oben und unten stattfinden und auf diversen Investoren-Meetings vorher immer gut kommuniziert wird wie es läuft. Trotzdem ist das Ding um 8€ gestiegen seit Mitte Oktober. Beim zweiten Satz muß man aber mal nachfragen, ob du damit auch weitere Anstiege im Gesamtmarkt außer Reichweite siehst. Oder glaubst du ernsthaft FNT bleibt an 27 nun ewig kleben, wenn der Gesamtmarkt weiter rennen sollte? Schau dir die Entwicklung rückblickend an. Da ist auf Strecke kaum Abweichung bei der tendenziellen Richtung zwischen TecDax und FNT. Wenn du FNT keine Kurse über 27 mehr zutraust, dann müßtest du eigentlich konsequenterweise so ziemlich alle Aktien jetzt verkaufen und eher Short gehen auf den Gesamtmarkt. Kann man sicherlich machen nach dem großen Run der letzten Monate und Gewinn erstmal sichern anstatt noch auf weitere Gewinne zu bauen. Aber noch fehlen eigentlich echte Umkehrsignale im Markt.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

chart_free_freenet_.png (verkleinert auf 42%)

chart_free_freenet_.png (verkleinert auf 42%)

DRI gesteht man zu, bei 20 zu stehen. Wenn die Strategie der Shops und Zukäufe aufgeht und somit pro Aktie doppelt so viel verdient wie jetzt. Sollen die beiden ehemaligen Gleichläufer ähnlich bewertet sein, müsste DRI die Gewinne verdreifachen. Offenbar traut man es ihnen zu. Und FNT lediglich Stagnation.

Anlagenotstand? Das Argument zieht irgendwie nicht, wenn 5,5% Dividendenrendite nicht mehr neue Käufer locken, bzw. Allianz sogar verkauft. Und das, wo die Divi sogar aus Gewinnen bezahlt wird.

Bin wirklich ratlos...

=====================

20? Von welchem Konzerngewinn pro Aktie träumst du 2015 bei DRI? Die stehen längst über 30 beim KGV. In wievielen Jahren wird Drillisch dann mal knapp 2€ pro Aktie als Gewinn pro Aktie haben? Bei Freenet bekommt man das dieses Jahr für 27€ pro Aktie geboten? Bei DRI bekommt man etwas mehr als die Hälfte davon pro Aktie und zahlt dafür 37€. Also bei FNT bin ich mir zu 98% sicher, daß man die eigene Prognose relativ sicher einhalten kann. Ob Drillisch das hohe Wachstumstempo schaffen wird was man aktuell erwartet bei dieser leicht nemaxhaften Bewertung die DRI schon hat? Da sehe ich die Chance eher 60:40. Deswegen bin ich gegenwärtig auch höher in FNT als in DRI investiert. Aber letztendlich wird DRI wie auch FNT seit einigen Quartalen im Kern durch den Gesamtmarkt geschoben.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

chart_free_tecdaxperformance.png (verkleinert auf 54%)

chart_free_tecdaxperformance.png (verkleinert auf 54%)

Die Zahlen sind (wie sollte es auch anders sein oder jemals anders werden) wie Crunch es schon beschrieben hat sehr solide, wie schon bei vielen anderen VÖs der Zahlen mag mancher meinen "bieder", also nichts neues, nichts unerweartetes.

Etwas erhöhte Divi (die mir wie auch Crunch relativ egal ist) und das wars.

Gapclose war mir völlig klar, dass das kommen wird, aber geht jetzt das "Gedümpel" weiter?

Alles in allem für die "festgelegten" Stücke relativ wurscht, aber so ein bisserl darfs auch wieder hochlaufen!

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Bzw müsste die Gewinne fast verdreifachen, um wie FNT bewertet zu sein.

Und das ist der Punkt an dem ich mich frage, warum FNT so verdammt unsexy ist? Zumal man die Divi tatsächlich erwirtschaftet und nicht aus der Substanz aufstockte.

Benötige eine Freigabe ;)

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Welcher Wert bietet mehr?

Mit Zahlen kann man eben gut jonglieren, das ist alles....

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

dann natürlich höher und auf den werden Kap+Soli erhoben. Also keine wirkliche Nettorendite.

Optionen

| Boardmail an "janmoor" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "wahnalarm" |

Wertpapier: Freenet AG |