Freenet Group - WKN A0Z2ZZ

New York, NY

Mitteilung von Netto-Leerverkaufspositionen

Zu folgendem Emittenten wird vom oben genannten Positionsinhaber eine Netto-Leerverkaufsposition gehalten:

freenet AG

ISIN: DE000A0Z2ZZ5

Datum der Position: 15.10.2014

Prozentsatz des ausgegebenen Aktienkapitals: 0,98 %

Na, und langsam nähert man sich ja auch den Q.3 Zahlen bei FNT. Vielleicht gibt es auch mal wieder etwas eher die vorläufigen Zahlen. Denke das könnte dann wieder helfen das Fundamentale mehr ins Blickfeld zurückzubringen bei dem Wert. Flossbach oder die Deutsche Bank sind ja in den letzten Wochen nicht eingestiegen ohne sich das genauer anzuschauen. 17,70 ist ja aktuell eigentlich ein Witz. Einstelliges KGV mit 8% DiviRendite. Nach Abschlag von 1,45 Divi stünde man nach der nächsten HV exDiv dann bei ca. 16,20. Und dabei erwartet man 2015 ein gegenüber 2014 nochmals klarer steigenden Free Cashflow, der dann auch eine Divi von 1,50 ermöglichen könnte bei der übernächsten HV. Vermutlich ist das aber mal wieder vielen zu billig. Sollen die Leute halt lieber Telsa, Netflix, Facebook, Zalando, RocketInternet&Co kaufen, wenn ihnen das sicherer erscheint ;) Habe jetzt nochmal ein paar Stücke eingesammelt bei 17,70. Sollte man mit den Q.3 Zahlen die weiteren Prognosen für 2014/15 mindestens bestätigen und der DAX nicht mehr wesentlich unter 8000 fallen, dann denke ich im 17,xx Bereich FNT zu kaufen dürfte man durchaus unter Schnäppchen verstehen. Das wären auch mal jetzt Kurse wo ein FNT-Management durchaus auch mal über Aktienrückkäufe LAUT ;) nachdenken könnte. Nachdem man wg. O2/E+ sich nicht in ein Bietergefecht eingestiegen ist mit Drillisch, müßte man genug freie Mittel haben, um auch mal ein ARP anzuschieben anstatt nur verkrachte Klingetonbutzen zu kaufen;)

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

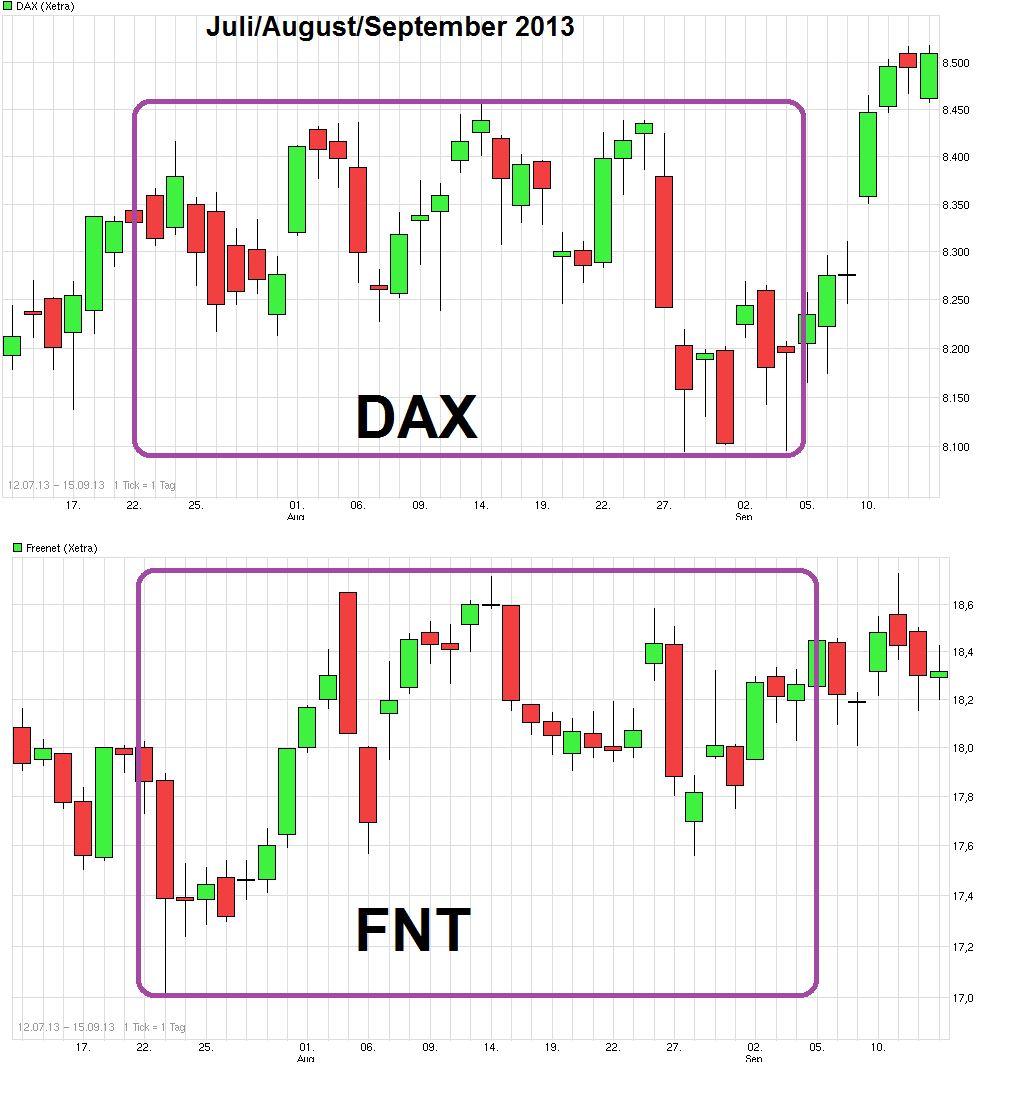

Angehängte Grafik:

chart_free_dax----.png (verkleinert auf 49%)

chart_free_dax----.png (verkleinert auf 49%)

Optionen

| Boardmail an "wahnalarm" |

Wertpapier: Freenet AG |

Es sieht für mich nach Anlaufen SKS im Dax 8159 aus!

Erholungen zu marginal.

Freenet wird dies nicht outperformen.

Optionen

| Boardmail an "Geldmaschine123" |

Wertpapier: Freenet AG |

Klar, ich habe dieses Jahr meinen Schnitt durch das Getrade gemacht, aber das hätte ein Schnaps mehr drin sein sollen. Aber okay, wenn wir heute bei 24 stehen würden, hätte ich nicht nachgekauft, aber auch nicht verkauft.

Es heißt ja, dass Notrufsysteme für Fahrzeuge ab 2015 in allen Neufahrzeugen Pflicht sind, die in der EU verkauft werden. Im Falle eines Unfalls wird ja dann per Mobilfunknetz automatisiert Hilfe gerufen.

Hat sich da jemand schon mehr eingelesen wie Mobilfunkfirmen daran mitverdienen bzw. ob der Fahrzeughalter/Kunde, sagen wir nach 2 Jahren, sich später seinen Mobilfunkanbieter selber aussuchen kann?

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Ich hatte ja vor einiger Zeit bei der IR nachgefragt, ob Freenet auch die Magenta-Tarife der Telekom anbietet.

Nun ist es soweit: alles flat, 3 GB bei 100 MBit und Handy kosten im Telekom-Netz 54 Euro, also mit dem üblichen Rabatt. DRI macht Werbung für die "Beste Flat" mit alles flat, 3 GB bei 50 MBit und ohne Handy im O2-Netz für 25 Euro im ersten Jahr, 30 Euro im zweiten Jahr und Anschlusskosten, was man bei FNT nicht hat. Meine Meinung kennt ihr...

Optionen

| Boardmail an "wahnalarm" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

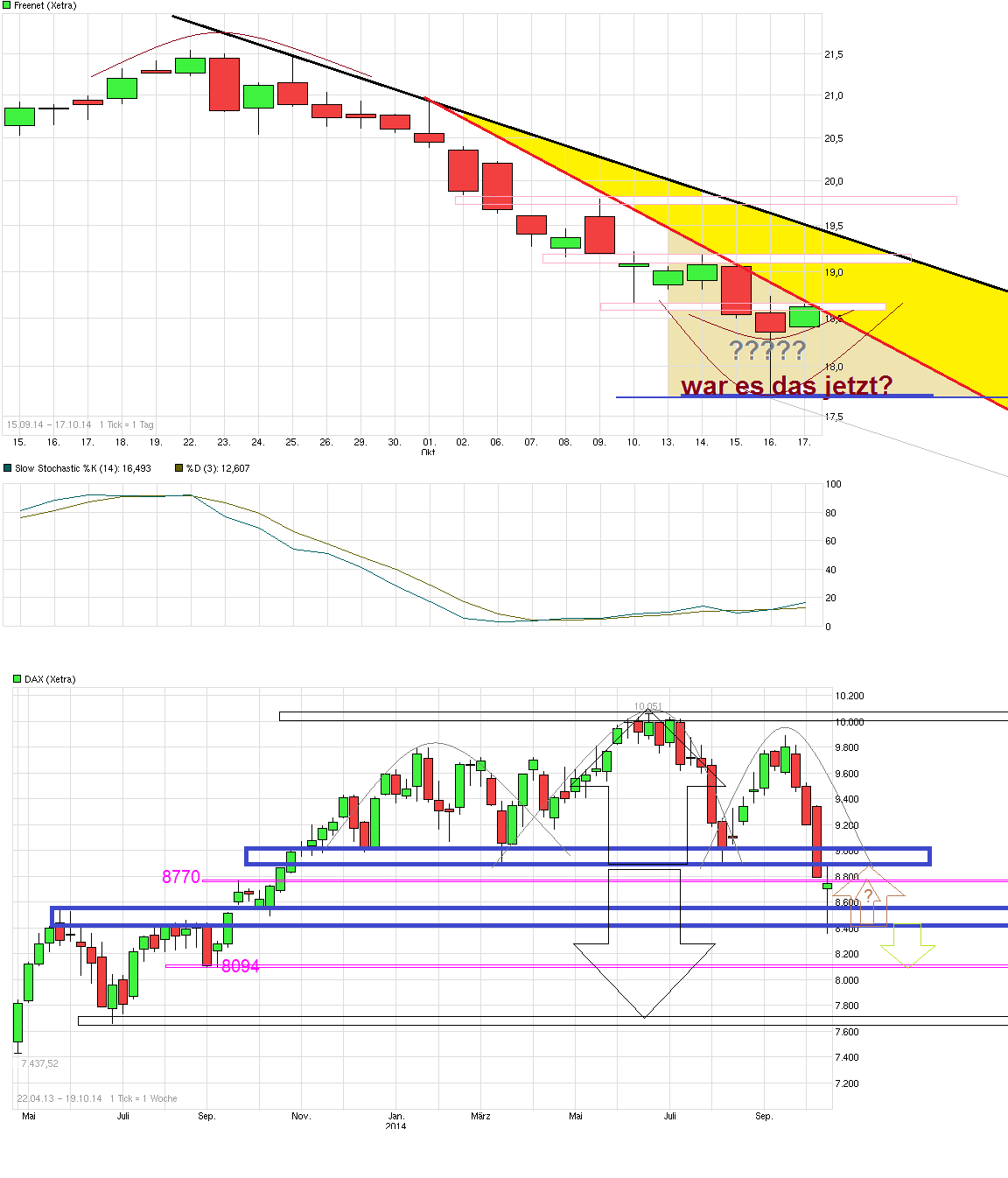

Angehängte Grafik:

chart_free_freenet.png (verkleinert auf 44%)

chart_free_freenet.png (verkleinert auf 44%)

=========================

Natürlich ist es etwas enttäuschend. Aber es rappelte ja zuletzt nicht nur bei FNT, sondern bei der Masse aller Werte. Auf der anderen Seite waren ja auch schon vor einem Jahr die 17,xx Preise fundamental zu niedrig gewesen. Zeigt halt, daß der Markt die meiste Zeit sich eben nicht rational verhält sondern sich in einer Pendelbewegung von Über- und Untertreibungen befindet. Wenn man sich die FNT Prognose für 2014 anschaut und mit den Zahlen von 2013 vergleicht, dann ist eben bei Umsatz, EBITDA oder Free Cashflow kaum nennenswertes Wachstum erkennbar. Alles vielleicht so roundabout plus 2%. Von daher liefert FNT momentan weiter zwar seine sehr soliden Erträge, aber das Ertragswachstum ist etwas träger geworden gegenüber den Vorjahren, weil dort die stetig sinkenden Debitel-PPA als Booster wirkten. Das Thema ist ja durch. Und die neu zugekauften Teile im Bereich DLS sind erstmal noch zu klein, um schnell größe Änderungen im Gesamtkonzern zu bewirken, auch wenn sie vielleicht schneller wachsen als das "Altgeschäft". Daher vielleicht gestern die kurze Rückkehr von FNT in diese 17,xx Region, wo man eben auch war als der DAX damals 2013 um die 8400/500 stand. Wenn also die Leute die die 2015er Prognose von FNT erstmal vor lauter Gesamtmarktangst verdrängen, wo ja zumindest der CFC wieder etwas deutlicher wächst (und damit auch die Divi) und vielleicht mehr auf 2013 und gebrochene Chartmarken zurückschauen (gestern der Break des Augusttiefs am Vormittag könnte einiges an SL ausgelöst haben bei FNT), dann kann es halt passieren, daß man eben ein ähnliches Kursbild wieder hat wie im Sommer 2013. Kann auch sein, daß manche Leute der 2015er Prognose nicht mehr ganz trauen, weil ja seit einigen Monaten ständig (ohne echte genauerer Berechungen) immer wieder den gleichen "unabhängigen" ;) Analysten behauptet wird DRI würde ab 2015 monstermäßig abheben wg. des O2/E+ Deals und das vermutlich dann auf Kosten von Konkurrenten wie UI oder FNT. Bislang habe ich aber noch bei keinem dieser Leute eine auch nur halbwegs haltbare Berechnung dafür gesehen. Solange Drillisch selbst nicht genaueres sagt wie man sich dort 2015ff vorstellt mit der Expansion (wieviele Ladenlokale übernimmt man wirklich? Wie sind die damit einhergehende Kosten? Ergebniseinfluß? Angestreber Kundenzuwachs? etc. etc.), solange labern die ganze Würfeljungs doch eh blind ind Blaue. Da ist von Drillisch NICHTS genaueres bislang gesagt worden. Von daher muß da erstmal was kommen was mich überzeugt. Und solange FNT weiter an seiner 2015er Prognose festhält, sehe ich keinen Grund irgendwelchen Würfeltruppen mehr Glauben zu schenken als dem FNT Management selber. Und die jüngsten Aktienaufstockung durch die Deutschen Bank und Flossbach zeigt ja, daß deutsche instit. Anleger sehr wohl weiter an die FNT-Story glauben. Wenn US Investoren Euroraum-Positionen abbauen (das sieht man bei vielen Werten in den letzten Wochen und was einer der Gründe warum der DAX die letzten Monate die US Indizes underperformte), dann dürfte es in erster Linie daran liegen, daß in den letzten Monaten der Dollar gegenüber dem Euro immer fester wird dank Draghi und damit währungsbedingte Verluste auflaufen bzw. weitere Verluste dadurch drohen. Und viele große Geldhäuser (GS, DBK und andere) posaunten ja zuletzt lautstark weitere Rückgangprognosen hinaus von €/$ in den kommenden Quartalen Richtung 115, 100 oder 95. Von daher denke ich es könnte temporär durch abziehende US Investoren (z.B. Blackrock hat die letzten Monate schon wieder ca. 2% bei FNT abgebaut) etwas zusätzliche Belastung eintreten/schon eingetreten sein. Aber irgendwann sind die Wallstreet Boys auch dann durch und es "normalisiert" sich dann wieder. Die können ihre Aktien auch nur einmal verkaufen. Und wenn unsere "heimischen" Euroraum-Investoren dann unten aufsammeln, dann sind das auf Dauer vielleicht festere Hände, da währungunabhängig.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

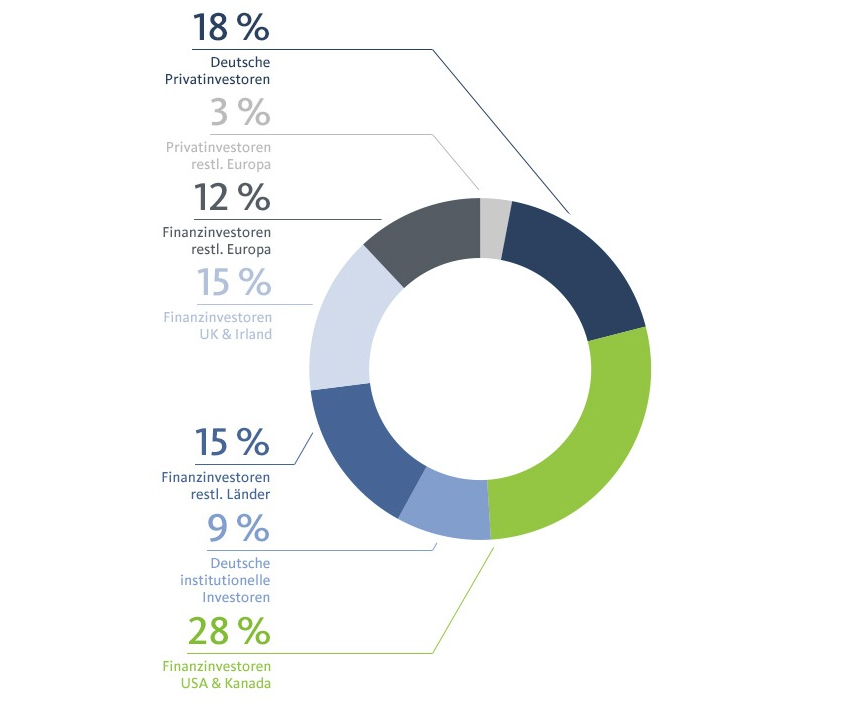

Angehängte Grafik:

unrbenannt.png (verkleinert auf 60%)

unrbenannt.png (verkleinert auf 60%)

Die schlechte... sie ist so langweilig... keine Jubel/Schocknachrichten...Schweigen

Die gute.... langweilig gut wie eine Anleihe.... sichere Dividenden... schweigsam gut

Halt nicht attraktiv fuer die BoersenGossip/Jubelpresse... deshalb hab ich sie ja im Depot...

Heute Contour/Black Rock/Flossbach

Letztendlich steuern die grossen den Kurs.

Durch geschicktes Tangieren um die Meldeschwelle nutzen die dann letztendlich Informationspolitik um den Kurs in die gewünschte Richtung zu treiben.

Freenet IR und Vilanek so langsam Luftpumpen sorry musste sein.

Optionen

| Boardmail an "Geldmaschine123" |

Wertpapier: Freenet AG |

Wahnalarm, ich hoffe, das dies heute ein halbwegs versöhnlicher Wochenabschluss für dich und deine Scheine ist.

Euch allen sonnige Tage und trinkt ein Gläschen auf den Wahnsinn namens "Börse".

Short Position auf 1,1%

Und dann Kommando zurück!

Optionen

| Boardmail an "Geldmaschine123" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "wahnalarm" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "wahnalarm" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

fnt.jpg (verkleinert auf 49%)

fnt.jpg (verkleinert auf 49%)

Short Auflösung von Contour shortpositionen.

Optionen

| Boardmail an "Geldmaschine123" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

@crunch: immer wieder gute Postings von Dir?

Ich denke anhand der aktuellen Zahlen (kgv um die 10, Dividendenrendite um die 8%) sollte Freenet ein sicheres Invest sein.

Alles andere ist psychologische Übertreibung.