IVU - sachlich und konstruktiv

@Mitsch,

die Diskussion gab es bei der HV 2015 auch schon. Da lag auch auf der HV nur die Kurzfassung des GB aus, aber online war sie ja für alle Anleger mit AG Abschluss verfügbar. Ich versteh nicht ganz wieso sich ausgerechnet professionelle Analysten nicht einfach vor der HV mal online umschauen können. Das ist doch eigentlich das Mindeste.

Übrigens hab ich morgen ein Gespräch mit einer Führungskraft bei IVU. Mir gehts da vor allem um die Finanzmarktkommunikation. Mal sehn, was das Gespräch bringt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Inhaberschuld" |

Wertpapier: IVU Traffic Technologie |

Also der Personalaufbau derzeit begann ja bereits im letzten Jahr und betrifft vornehmlich Investitionen in Produkte/Technologien und nicht zwingend (wie es hier im Forum bisher rüberkam) dem Kapazitätsaufbau in Nordamerika. In Q1 wirkt dieser Effekt dann halt auch erst so eindeutig, aufgrund saisonal niedrigerem Umsatzniveau, obwohl der Kapazitätsaufbau letztes Jahr begann. In Nordamerika hat man zwar 4-5 Personen insgesamt stationiert, die zunächst mal mit der Kanada-Referenz und neuen Produktlinien unterm Arm den Bekanntheitsgrad von IVU steigern sollen, aber die Kosten dort sind nicht der größte Faktor in den derzeit steigenden Personalaufwendungen. Man investiert seit letztem Jahr vor allem in langfristiges Wachstum durch neue Fachkräfte für die Produktentwicklung und sieht sich da schon sehr gut positioniert und vorangekommen.

In Amerika muss man daher jetzt nicht Kosten befürchten, die da unnütz aus dem Ruder laufen, falls Aufträge nicht kommen. Aber man erhofft insbesondere bei ivu.rail durchaus schon in diesem Jahr erste Aufträge in Amerika (vielleicht auch Südamerika), die ähnlichen Charakter haben würden wie der Kanada-Auftrag letztes Jahr. Alles weitere (also ein richtiger Durchbruch in den USA beispielsweise) sind aber langwierige Dinge, da man halt bisher hauptsächlich in der DACH-Region aktiv war und sich in Nordamerika erst einen Namen machen muss. Das ist aber auch der Grund wieso man hinsichtlich Wachstum so optimistisch ist. Man erwartet halt außerhalb DACH das Wachstum, wofür man derzeit produktseitig und marketingseitig investiert. In der DACH region gibt es ja einen großen Antei wiederkehrender Umsätze, so dass ich durch die zunehmende Internationalisierung größere Wachstumschancen sehe als Gefahr durch wegfallende Umsätze im Gesamtkonzern.

Zum Jahresergebnis konnte/durfte man mir natürlich nicht viel sagen, aber grundsätzlich ist man natürlich bestrebt den Gewinn mindestens gleichmäßig mit dem Rohertrag zu steigern. Man ist halt aber aktuell in dieser Übergangsphase wo ein Kostenblock erstmal entsteht auf der Personalseite (produkttechnisch), der sich halt dann über kommende Aufträge rentieren soll. Insofern nichts Neues.

Cashbestand war Thema, aber auch da im Grunde nichts Neues. Man erwartet zwar über die Jahre stabile FreeCashflows (unter Schwankungen aufgrund Projektgeschäft natürlich), aber aktuell wird man aufgrund der Auftragserwartungen da kein umfassendes ARP umsetzen, weil man heutzutage immer mehr vorfinanziert. Zumindest ist ein größeres ARP wohl aktuell nicht geplant. Allerdings ist man ähnlich wie bei Hypoport intensiv am Überlegen, ein kleineres Rückkaufprogramm zu starten, was als Mitarbeiterbeteiligung gedacht ist. Hat sich für mich aber auch nicht so angehört als würde das gleich morgen starten. Anorganisches Wachstum ist zwar immer grundsätzlich Thema, aber weiterhin nichts konkretes vor der Brust.

Was die Finanzmarktkommunikation angeht, zeigte sich Herr Voith sehr aufgeschlossen, hat aber auch in dem Punkt nochmal drauf hingewiesen, dass es für IVU halt aufgrund des saisonalen Projektgeschäfts (wo sich einzelne Aufträge auch mal über mehr als 2-3 Jahre hinziehen können), schwierig ist abgesehen vom Rohertrag klare Jahresprognosen bei Cashflows oder Nettogewinn abzugeben. Deshalb verzichtet man lieber auf die ein oder andere Aussage gegenüber dem Finanzmarkt und konzentriert sich auf die Weiterentwicklung der Produktpalette und das organische Wachstum. Man will halt sich auch nicht durch ambitionierte Erwartungen insofern unter Druck setzen lassen als das man dann aufgrund der Art des Geschäftsmodells später einzelne Aussagen wieder zurücknehmen muss. Deshalb denkt man bei IVU grundsätzlich eher mittelfristig und kann sch nicht an kurzfristigen Erwartungen des Finanzmarktes orientieren.

Trotzdem war Herr Voith aufgeschlossen, was meinen Vorschlag zu einer möglichen Auftragsstudie anbelangt, die mal den ganzen Themenkomplex hinsichtlich Saisonalität, IFRS/HGB, Konzernabschluss/Einzelabschluss abarbeiten könnte. Man setzt sich da mit Herrn Bergstein nochmal zusammen, ob man diesbezüglich transparenter werden könnte. Herr Voith meinte aber, das Thema ist halt hochkomplex, wie er auch während der Hauptversammlung merkte, auf der er den Themenkomplex ja auch schon ansprach. Da mekrt man dann ja auch, ob die Zuhörer wirklich einen Draht dazu finden. Aber wie gesagt, gerade deswegen ja mein Vorschlag, das vielleicht mal in einer Auftragsstudie oder Ähnlichem zu verdeutlichen.

Da schloss sich gleich meine Frage an, ob man wieder einen CFO einstellen würde, der vielleicht dann auch die IR mitmachen könnte, damit die Arbeitsteilung mit Bergstein besser funktioniert. Dazu muss man sagen, dass Herr Voith im Grunde jetzt sowas wie der CFO geworden ist und sich die IR mit Bergstein teilt. Deshalb auch seine längere Rede zum Thema Finanzen auf der HV. Frau Weisser wird weiterhin administrative Fragen beantworten und bekannte operative Dinge, aber wenn es tiefere kaufmännische Fragen gibt, wird sie diese zukünftig an Herrn Voith weiterleiten, und je nach vorhandener Zeit versuchen dann Voith und Bergstein die Fragen zu beantworten. Ich würd aber vorschlagen, sich da kurz und knapp zu halten bzw. Fragen eindeutig zu formulieren.

Herrn Voith ist bewusst, dass in Aktionärskreisen derzeit Kritik aufgrund ausgefallener Dividende und überschaubarer IR vorhanden ist. Wie gesagt, bestimmte Dinge will man angehen, sagt aber eben auch, dass es bei IVU auch teilweise keinen Sinn macht die Aktivität zu erhöhen, was ich durchaus nachvollziehen kann. Würde glaub ich über die Monate im Frühjahr eher verpuffen bzw. kann bei dadurch zu kurzfristig reingetriebenen Anlegern auch eher zu ungerechtfertigten Erwartungen führen. Man fühlt sich mit der grundsätzlichen Strategie sehr wohl, sich auf die Grundlagen des operativen Erfolgs zu konzentrieren, also Wachstumsinvestitionen auf der Produktseite und Einstellung von Fachkräften, die natürlich nicht jedes Jahr vorgenommen werden. Da man im Ausland bisher abgesehen von gelegentlichen Großaufträgen in den Vorjahren kaum aktiv war, erwartet man dort deutliches Wachstum. Da bildeten insbesondere die ivu.rail Aufträge der letzten 1-2 Jahre sowas wie den Beginn, um in neue Märkte vorzustoßen. Aber da eben erst Vollzug gemeldet wird, wenn es wirklich spruchreif ist und stichtagsbezogene Abrechnungen insbesondere nach HGB schwierig sind, wird man sich unterjährig weiterhin nicht mit konkretern Prognosen aus dem Fenster lehnen. Aber klar geht man davon aus, dass sich die derzeitigen Investitionen mittelfristig auch in steigenden Margen auswirken werden.

Fazit meinerseits: Operativ nicht viel Neues. Es ist halt ein stückweit Vertrauen gefragt, dass sich die Investitionen in neuen Aufträgen im Ausland widerspiegeln werden. Dann wird auch der aktuell aufgebaute Kostenblock keine größere Belastung mehr darstellen. Aber klar ist auch, 2016 scheint ein Übergangsjahr zu bleiben. Man erwartet zwar zunehmend Auftragserfolge, aber Aktionäre sollten hier invvestieren und nicht zocken. Was ich so raushören konnte, bin ich ganz optimistisch, dass für 2016 eine Dividende gezahlt wird, aber garantieren kann man es nicht. Besser man weiß das gleich, statt wie 2015 enttäuscht zu werden. Für 2014 gab's ja Dividende. Kapitalmarktauftritt versucht man bei einzelnen Themen zu verbessern, aber grundsätzlich wird sich da bei IVU nicht viel ändern, weil es schlichtweg keinen Sinn macht, gerade jetzt im Frühjahr. Mal sehen, ob vielleicht ein Mitarbeiter-ARP gestartet wird. Da könnte die nächsten Wochen wohl noch am ehesten eine News zu erwarten sein, oder halt bei ersten Aufträgen aus Amerika.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Ab 2017 fällt etwa eine halbe Mio der jährlichen Abschreibung im Einzelabschluss weg, so dass da in den nächsten Jahren zumindest schon mal en kleiner Schritt zusätzlich getan ist, um Dividende zahlen zu können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

IVU bleibt aufgrund der Bilanz, Wachstumsperspektiven etc. gut nach unten abgesichert. Kurse unter 3€ halte ich für sehr unwahrscheinlich. Für mich fehlen aber aktuell auch etwas die Impulse für steigende Kurse. Daher stehe ich aktuell weiter auf der Verkäuferseite. Wer noch Aktien braucht, könnte mir ja meine letzten zu 3,455 abnehmen ;-)

Für 2017 ff. könnte es dann schon wieder ganz anders aussehen. Aber bis dahin sehe ich wo anders bessere Chancen um etwas aus dem Geld zu machen. Zumal ich jetzt über den Sommer eh eine etwas höhere Cashquote fahren möchte.

Optionen

| Boardmail an "Mitsch" |

Wertpapier: IVU Traffic Technologie |

Jedenfalls kann ich deine Ansicht gut verstehen. Mir stellt sich halt die Fragen, wieso ich in diesen Märkten noch verkaufen soll, wenn eine IVU wachstumsstark ist und zugleich wesentlich günstiger als der Markt im allgemeinen und auch die Branche. Init wird immernoch mit KGV von knapp 20 bewertet, bei wesentlich schlechterer Bilanzstruktur. SDax und MDax sind auch im Bereich von KGV 18-19. Im TecDax haben stinklangweilige, konjunkturabhängige Werte mit verhältnismäßig schlechterer Bilanz teilweise KGVs von 20 und höher.

Selbst wenn also IVU im worst case wieder nur in diesem Übergangsjahr bei 20 Cents EPS rauskommt, wäre man noch deutlich günstiger als der Markt. Casberinigtes KGV irgendwo bei knapp 13 im worst case wohlgemerkt. Und psychologisch betrachtet sind ja diejenigen (wie du, hzenger, etc.) ja nun schon ausgestiegen oder steigen derzeit aus, die mit dem Jahr 2016 bei IVU abgeschlossen haben. Insofern könnte das auch bereits das reinigende Gewitter gewesen sein. Muss gar nicht mehr zwingend kurzfristig irgendeine gute News kommen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Es ist auch alles immer eine Frage der Alternativen. Ich würde IVU auf jeden Fall weiterhin jedem Dax, M-Dax oder Tec-Dax Wert und den meisten S-Dax Werten vorziehen. Ich will mein Depot aber wieder weniger diversifizieren und auf 6-7 Werte konzentrieren. Da sehe ich bei meinen anderen Werten einfach mehr Potenzial in diesem Jahr und deswegen fällt IVU bei mir halt hinten runter.

Optionen

| Boardmail an "Mitsch" |

Wertpapier: IVU Traffic Technologie |

In deinem Fazit hast du die aktuelle Lage nochmal gut zusammen gefasst. Bei IVU ist abwarten und Tee trinken die Devise. Deswegen bleib ich trotz mangelnder Kommunikation weiterhin investiert :-)

Optionen

| Boardmail an "Inhaberschuld" |

Wertpapier: IVU Traffic Technologie |

ich kann nachvollziehen, dass es hier einige gibt, die draußen bleiben, weil es demnächst nichts zu holen gibt.

Da IVU auch bei vielen wikifolio und anderen auf dem Zettel steht, die derzeitige Attraktivität jedoch fehlt, kann es auch sehr schnell gehen, wenn mal gute News kommen oder die nächsten Zahlen anstehen. Vielleicht ist der Zug dann abgefahren. Deshalb vertraue ich auf die soliden Kennzahlen, lege nach und warte :)

Optionen

| Boardmail an "kiesly" |

Wertpapier: IVU Traffic Technologie |

Was das "reinigende Gewitter" angeht, gings mir ja um Psychologie und Chart. Wenn halt hier im Forum einige User schreiben, dass sie verkauft haben oder gerade verkaufen, dann kann das ein Indiz dafür sein, dass wir derzeit ein verändertes Sentiment bekommen. Lange Zeit wars bei IVU ja sehr bullish in den Foren. Seit ein paar Quartalen wird es schleichend bearisher und jetzt noch bearisher, wobei wir grundsätzlich immernoch eher bullish sind (was aber normal bei Einzelwerten ist). Jedenfalls kann so ein reinigendes Gewitter ganz gut sein. Das heißt ja nicht, dass es schon vorbei ist. Von Unwetter wird ich erst sprechen, wenn der Kurs bei 3,0 € notiert. Dann wär's aber wohl wirklich die Chance zum Einstieg.Ich hab bei 3,0-3,1 € meine Kauflimits schon platziert. Aktuell kurzfristig aber schwer zu sagen wo es hingeht. Deshalb kann ich Leute verstehen, die aktuell Teilverkäufe vornehmen. Aber als Investment wär's jetzt antizyklisch betrachtet fast schon optimales Kaufniveau hier zwischen 3,0 und 3,4 €. Da spielt es dann nicht die große Rolle, ob man nun zu 3,3 € kauft oder erst bei 3,1 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "crunch time" |

Wertpapier: IVU Traffic Technologie |

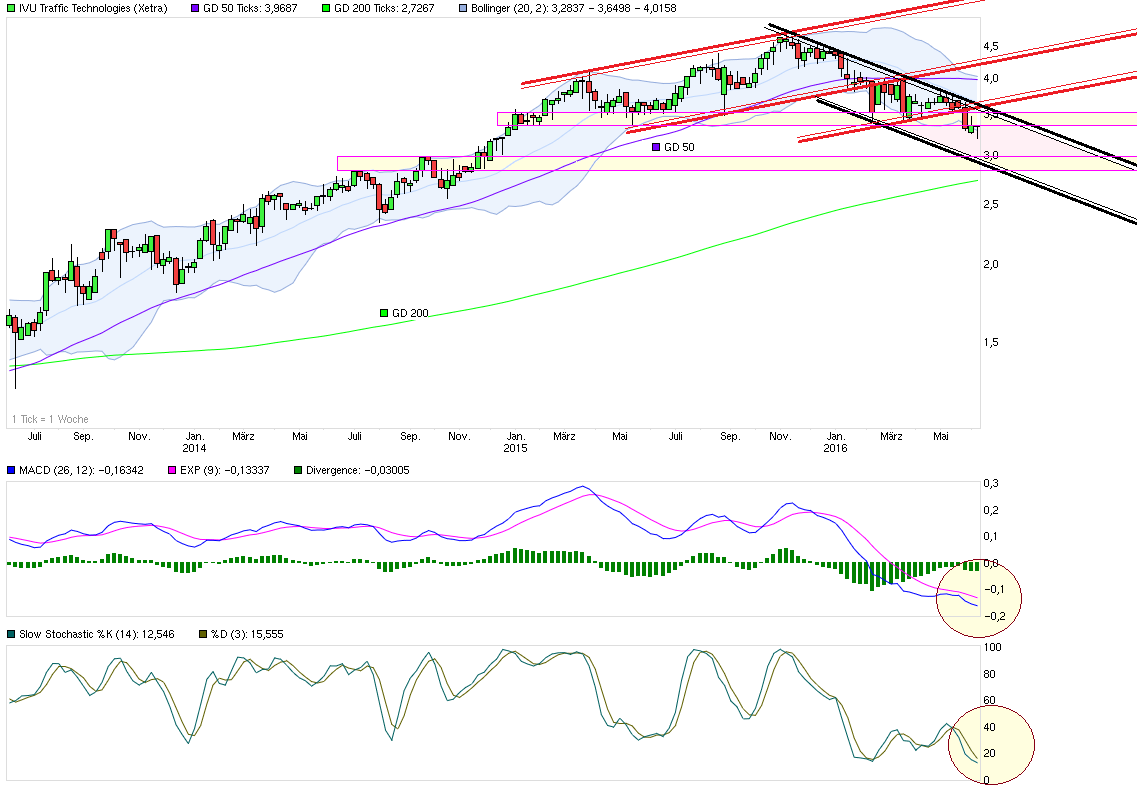

Angehängte Grafik:

chart_3years_ivutraffictechnologies--.png (verkleinert auf 44%)

chart_3years_ivutraffictechnologies--.png (verkleinert auf 44%)

Wenn du schreibst, die Gewinne des Unternehmen steigen nicht mit dem Kurs mit, solltest du dazu schreiben, dass der Kurs bis Anfang 2013 nicht mit den steigenden Roherträgen und Gewinnen des Unternehmen mitgestiegen war. IVU war völlig aus dem Fokus der Anleger und notierte da mit KGVs von 6-8 teilweise, trotz Topbilanz. Der gesamte Kursanstieg bis Anfang 2015 war nur das Aufholen der jahrelangen Unterbewertung.

Hier jetzt zu unterstellen, da hätten "selbstlose wikifolio Betreiber" den handelsengen Wert gepusht, find ich ziemlich daneben, zumal du lange genug davon profitiert hast, lieber crunchi.

Da war nichts überhitzt. Vielleicht war man bei 4,8 € etwas überhitzt, aber auch da nicht wirklich teuer. Selbst da war man mit um Sonderfaktor Forderungsabschreibung bereinigt (worauf nicht zu unrecht eben auch geschaut wurde) mit KGV14 unter 20 bewertet. Und so ein KGV von 17-18 war und ist ja nun wirklich auch angebracht. Von Überhitzung beim Kurs mag mal also insofern bei 4,8 € noch sprechen können, aber von keiner Überbewertung oder eines zu unrecht Hochpushens der Aktie. Man hatte allerdings erwartet, dass dieser Sonderfaktor 2015 nicht nochmal anfällt, was aber geschehen ist, zudem noch Latente Steuern anfielen, mit dem auch nicht zwingend zu rechnen war. Auch du hast das ja nicht gepostet. Insofern sind die heutigen Kursverläufe einfach nur eine Folge nicht so vorauszusehender Faktoren und dem aktuellen Kapazitätsaufbau geschuldet. Daraus jetzt eine Überhitzung durch wikifolio Betreiber zu konstruieren, find ich schon fast unverschämt. Sorry für meine klaren Worte, aber man versucht den Leuten an seinen mittel/langfristigen Fundamentalanalysen teilzuhaben und dann muss man sich dein ironisches "selbstlos" anhören. Ich könnte dir viel eher unterstellen, dass du mit deinen ständigen Chartanalysen versuchst den Kurs zu bashen. Machst du das "selbstlos"?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Kann man aktuell nichts machen, muss man durch und ggf. weiter nachkaufen bei Kursen um die 3 EUR,

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Basierend auf den Aussagen, mit welchem Ergebnissen rechnest du in 2016ff sofern du daraus etwas ableiten kannst. Vielfach treffen deine Aussagen ja ganz ordentlich zu.

Ich kann mir aktuell noch keinen wirklichen Reim auf die gestiegenen Personalaufwendungen und dem damit einhergehenden Effekt auf das Jahresergebnis machen. Gefühlt wird der Anstieg beim Rohergebnis in diesem Jahr komplett von den Personalaufwendungen und wahrscheinlich steigenden sbA aufgezehrt sodass unterm Strich das Vorjahresergebnis wiederholt wird.

Demgegenüber stehen andere Schätzungen, die von 0,25€-0,45€ reichen. Letzteres kann ich mir beim besten Willen nicht zurechtbasteln.

Ich weiß nur, wenn mal keine Sonderfaktoren anfallen und IVU weiter wächst, sind irgendwann 2017 oder 2018 auch gut und gerne mal 40 Cents und mehr EPS realistisch. Da braucht es gar keine großen Hebel. Und solange man nicht durch Übernahmen anorganisch wächst, wird in dem ein oder anderen Jahr, in dem der Einzelabschluss es zulässt, auch mal eine üppige Dividende drin sein.

Deshalb, wie gesagt, ich kann verstehen wenn jetzt einige Anleger mit Blick auf die nächsten 3-6 Monate keine Kursfantasie sehen, solange keine Auftragsmeldungen oder eine Aktienrückkaufmeldung kommt, aber auf dem Niveau ist halt das Risiko arg begrenzt. Und das können derzeit nicht viele Aktien in dem Markt von sich behaupten. Daher werd ich abgesehen von übergeordneten Gesamtmarktüberlegungen oder Depotsturkturüberlegungen keine IVU-Aktien abbauen, sondern eher in sinkende Kurse hinein zukaufen. Kurzfristig optimiere ich natürich auch ab und zu meine Depotstruktur. Aber grundsätzlich ist IVU mittelfristig ein klarer Kauf. Und ich vermute, es geht vielen Anlegern so, dass sie gerne bei 3,0 € abstauben würden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

"An der Börse gibt‘s nur Schmerzensgeld – erst kommen die Schmerzen, dann das Geld! "

Optionen

| Boardmail an "Mitsch" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

und WEHE das klappt nicht...dann komm ich durchs Netz...