Helma AG

Optionen

| Boardmail an "Wasserbüffel" |

Wertpapier: Helma Eigenheimbau AG |

Sondern es geht eher darum, was man so einem Unternehmen noch als Bewertung zugesteht. Nach meiner Erfahrung (hab ja schon 2-3 starke Baisse mitgemacht) wird nach jahrelanger Branchenkonjunktur in der Endphase des Zyklus kein KGV mehr von über 15 gezahlt, einfach weil die Absturzgefahr mit der Zeit zu groß wird. Schließlich kommen solche Unternehmen und Kurse von sehr niedrigem Niveau. Lass man den Pick der Baukonjunktur in 2019 sein. Dann wird bei 8-10% Wachstum bis dahin das KGV sukezssive sinken und so der Kurs trotz operativem Wachstum eher seitwärts notieren bevor er dann in 2-3 Jahren abstürzt.

Hängt aber natürlich davon ab, wie lange dieser Bauboom noch anhält. Die nächsten zwei Jahre seh ich da kein Problem, aber wie gesagt, es wird irgendwann eine reine Bewertungsfrage.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Helma Eigenheimbau AG |

Das man am Ende eines Bau Booms nicht gerade auf Bau Aktien setzen sollte ist schon klar, gleiches gilt ja auch für Chemie und Auto Werte...

In wiefern ein gutes Management dabei helfen kann etwas glimpflicher durch so eine Krise zu kommen bin ich mir auch nicht sicher vor allem ist auch die Frage wie lange die dauern wird.

Jetzt zu meiner eigentlichen Frage...angenommen die Szenario trifft so ein...wie kommt man denn deiner Meinung nach am besten durch so eine Krise...

Wahrscheinlich Firmen mit Burggraben die in Branchen verteten sind die Wachsen und wo es mehr Hasen als Wölfe gibt...soweit zur Theorie ...was sagt die Praxis...

Danke im Vorraus...

Super Zeitpunkt für Neuinvestitionen oder Nachkäufe.

Meine Meinung^^

Optionen

| Boardmail an "alcapi1989" |

Wertpapier: Helma Eigenheimbau AG |

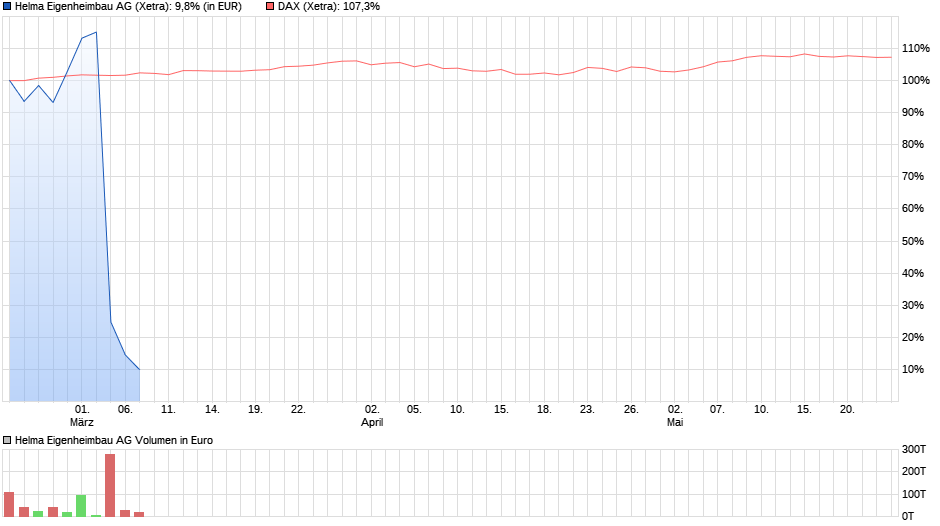

Wie auch immer. Den 2018er Planumsatz von 420 auf max. 340 Mio. zu kürzen ist krass und nicht mal 2019 sollen die 420 Mio. erreicht werden!

Bei den stark reduzierten Wachstumsaussichten und dem Vertrauensverlust in Managementaussagen wird sich das KGV statt über 15 eher deutlich darunter einpendeln. Schade!

42,50

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Helma Eigenheimbau AG |

Es geht abwärts......traurig aber wahr.....31,50 als Ziel wäre schon happig.....

Optionen

| Boardmail an "börsenfurz1" |

Wertpapier: Helma Eigenheimbau AG |

Dachte schob Helma hat sich jetzt auf den Bau von Panikräumen und Luftschutzschutzbunkern spezialisiert.....

Jedenfalls kommt nach dem Hoch jetzt erstmal der Tiefbau..

Optionen

| Boardmail an "börsenfurz1" |

Wertpapier: Helma Eigenheimbau AG |

hmmm... bisher wurden für das Jahr 2016 noch keine Stückzahlen zur AG genannt! Es wurde immer wieder aufs nächste "bessere " Quartal verwiesen und nur der Umsatz schön geredet und zuletzt auch noch mit einem angeblichen 25 mio. Einmalverkauf/Sonderereignis in 2015 für die Dummen runtergerechnet (in 2015 wurde dieser Einmalgewinn aus einem großen Projekt ja auch nicht raus gerechnet). Warum?

Nun soll die Ferienimmobilien GmbH die Zahlen nach oben schieben....wie in der letzten Mitteilung erwähnt....... Krankt der Rest..oder wieso wir das Ziel nur mit der Ferienimmobilien erreicht?

Diese hatte in den Jahren davor eigentlich nicht nennenswert zum Umsatz beigetragen...wie der Geschäftsbericht ganz klar aussagt.

Also "rettet" Olpenitz die Zahlen??? oder wie ist dies zu verstehen....?

Eigentlich egal wo der "riesen Gewinn" herkommt....oder... :-)

Man muss es nur clever umschreiben....

nun wird es auf die angeblichen "Resurcen oder Qualität geschoben.."

Frage? welche Firma macht kein Geschäft wegen Qualität oder so? Hä?

Never...Hohe Preise...mehr Gewinn und weniger Qualtität zu gunsten Eurer Dividendengeilheit führt zu minderere Qalität...der Kunde läßt sich 1-2 Jahre verarschen....mehr aber auch nicht.

Würdet Ihr mit einer Firma bauen, welche nur auf Gewinn aus ist?

Fragt Euch mal selbst!!!!!!!!

Sobald die Zinsen steigen ist mit dem Bauträgergeschäft auch nichts mehr zu gewinnen....und bis dahin ist die "Kernkompetenz im "*****"

only my 2 cent....

Bisher war dies der Fall und macht absolut Hoffnung auf wieder leicht steigende Kurse.

Ich denke wir haben hier im Moment ein sehr gutes Einstiegsniveau, denn die Wachstumsstory ist weiterhin intakt und könnte in den nächsten Quartalen sogar für Überraschungspotential sorgen. Sprich Helma kann in dem aktuell sehr guten konjunkturellen Umfeld eigentlich nur noch positiv denn negativ überraschen. Und die Bewertung ist nach wie vor relativ moderat, wenn man sich das aktuelle Börsengeschehen vor Augen führt. Man findet trotz der korrigierten Aussichten kaum Titel, die so attraktiv sind wie Helma. Und ich bin was die Aussichten der Baubranche angeht deutlich optimistischer wie z.B. katjuscha. Also dieser Aufwärtstrend wird sicherlich noch 10 Jahre anhalten und nicht schon in 2019 seinen Peak erleben. Denn der Investitions- und Nachfragestau ist so groß, dass hier noch lange Wachstum zu erwarten ist. Der CEO von z.B. Hypoport sieht hier eher den Anfang einer langen Wachstumsphase, denn das Ende. Ich komme aus Berlin und erlebe genau dieses aktuell in der Stadt. Wir sind hier an einem Punkt, wo London vor 20 Jahren war, also genug Luft für weiteres Wachstum der Preise.

Optionen

| Boardmail an "börsenfurz1" |

Wertpapier: Helma Eigenheimbau AG |

Optionen

| Boardmail an "alcapi1989" |

Wertpapier: Helma Eigenheimbau AG |

Die habens mit ihrer Gewinnwarnung halt echt versemmelt - und das nur, weil sie die Nachfrage nicht bedienen können. Schön blöd.

Optionen

| Boardmail an "Wasserbüffel" |

Wertpapier: Helma Eigenheimbau AG |

Dividendenredite wäre auf dem Niveau auch ordenlich. Nur die Fantasie fehlt hier jetzt.

Insiderkäufe wären in den nächsten Tagen sicherlich ein gutes Zeichen....

die haben es wahrscheinlich auch nicht eilig... wenn es jeden Tag die Aktie etwas billiger gibt.

Wer schon zu 100% investiert ist, sollte einen Teil verkaufen - wenn dann der Kurs weiter fällt, kann man billiger wieder rein, wenn er gleich wieder steigt ist auch gut, man ist ja noch investiert.

Ich bin überzeugt, weil ja der Auftragsbestand groß genug ist, sogar zu groß. Das Kapazitätsproblem ist zwar blöd, aber es gibt Schlimmeres als 100% Auslastung. Positive Überraschungen möglich, wenn man es doch besser hinkriegen sollte, bzw. die Kapazität ausweiten kann.

Bei Übertreibungen auf der Unterseite sollte man zugreifen und liegenlassen.

ich möchte Dich nicht vorführen, aber in welchem Wikifolio hast Du nachgekauft? Das Wikifolio https://www.wikifolio.com/en/int/wikifolio/first-selection-germany

hat gestern zu 38,11 alle Helmaanteile verkauft.