Grammer günstig bewertet

..wie weit kann die Aktie steigen?

..wird Grammer wieder Dividende zahlen? Bin gespannt wie dies auf der kommenden HV angesprochen wird.

Svedek

Mein persönliches Kursziel ist 30 plus X; der Einstieg war bei 7,88. Nach dem Turnaround im letzten Jahr ist es auch o.k. wenn der Kurs seitwärts konsolidiert.

Umso schöner wird es dann sein, wenn der Ausbruch nach oben erfolgt, das wäre von der fundamentalen Seite her absolut gerechtfertigt, geht aber wohl nur bei positivem Gesamtmarkt, und da hapert´s noch. Geduld ist angesagt.

Ich gehe davon aus, dass für 2010 auch wieder Dividende gezahlt wird.

Den fairen Preis sehe ich ohnehin weiter bei 30 plus X

Angehängte Grafik:

crash.jpg (verkleinert auf 94%)

crash.jpg (verkleinert auf 94%)

Wakunia erwartet fast 2 Euro Gewinn pro Aktie-d.h. auch nach Anstieg v. 10 auf 13,75 besteht noch ca 50 % Kurspotential- 1 Eur Dividende werden v. Wak.erwartet.

16.09.11 12:20

Montega AG

Hamburg (aktiencheck.de AG) - Hendrik Emrich, Analyst der Montega AG, bewertet die Grammer-Aktie (ISIN DE0005895403 / WKN 589540) mit dem Rating "kaufen".

Am Mittwoch seien die Analysten mit dem CFO von Grammer auf der Roadshow gewesen, die ihre positive Einschätzung zur Aktie noch unterstrichen habe.

Abonnieren Sie den "Capital-Manager", denn in jeder Woche, die Sie verstreichen lassen, könnten Sie hohe Gewinne verpassen! Lassen Sie das Geld nicht auf der Straße liegen. Nutzen Sie Ihre Chance!

§

Capital-Manager: Die Jahrhundert-Chance!

Aktuell gewinne das Unternehmen insbesondere bei den LKW-Sitzen stetig Marktanteile. Nicht zuletzt aufgrund der führenden Expertise im Bereich Federung und der Akquisition eines Auftrags für die neue Sitz- und Kabinengeneration eines bedeutenden Truckherstellers solle der Umsatz in diesem profitablen Bereich künftig von ca. 110 Mio. Euro verdoppelt werden. Hierbei handle es sich aufgrund der Lifetime Contracts im Truck-Bereich (zehn bis 15 Jahre gg. sieben bis zehn im PKW-Bereich) um "Booked Business" mit hoher Visibilität. Insgesamt solle der Umsatzanteil des hochmargigen Seating Systems-Segment (7 bis 8% EBIT-Marge) von aktuell 35% bis 2015 auf 45% ausgeweitet werden, was auch die Free Cash Flows stärken werde.

Neben dem Sitzsegment komme Grammer im Automotive-Segment traditionell aus dem Bereich Kopfstützen. Trotz mancher Innovation in den letzten Jahren (z.B. crashaktive Kopfstützen) handle es sich hierbei eher um ein ausentwickeltes, kaum profitables Commodity-Produkt, dessen Umsatzanteil insofern weiter reduziert werden solle. Dagegen solle das Umsatzvolumen des weniger preissensitiven Mittelkonsolengeschäfts deutlich angehoben werden (auf über 150 Mio. Euro Umsatz). Gegenüber Kopfstützen und Armlehnen würden Mittelkonsolen durch die Einbindung von i-drive-Systemen, Cup-Holdern und weiteren Funktionen als technologisch anspruchsvoller gelten.

Bereits im letzten Update hätten die Analysten auf die unverändert gute Auftragslage bis in den Dezember hinein hingewiesen. Spannend würden die Entwicklung der Abrufvolumina 2012 und die Länge der Weihnachtsferien, welche die OEMs im Oktober bekannt geben würden.

Aufgrund der regen Nachfrage aus Asien und anderen Emerging Markets und der gegenüber der Krise 2009 deutlich niedrigeren Lagerbestände und ausgewogeneren strategischen Positionierung Grammers würden die Analysten in einem Worst Case-Szenario für 2012 von einem Top Line-Rückgang von max. 10 bis 15% ausgehen (weniger drastisch als der Rückgang von 28% in 2009). Dies setze den unwahrscheinlichen Fall einer zeitgleichen Rezession in USA und Europa voraus. Bei einem daraus resultierenden Umsatzniveau von rund 900 Mio. Euro wäre Grammer aufgrund des reduzierten Break-Even-Niveaus von rund 800 Mio. Euro noch immer profitabel.

Trotz des Kursanstiegs der Grammer-Aktie in den letzten Tagen werde der Titel bei einem KGV von rund 5 noch immer mit deutlichen Abschlägen zur Peer Group bewertet. Auch eine mögliche Dividendenzahlung für 2011, die die Analysten in ihren Schätzungen noch nicht berücksichtigt hätten, sowie die Akquisition eines Sitzauftrags im Bereich Railway könnten Trigger für die Aktie darstellen.

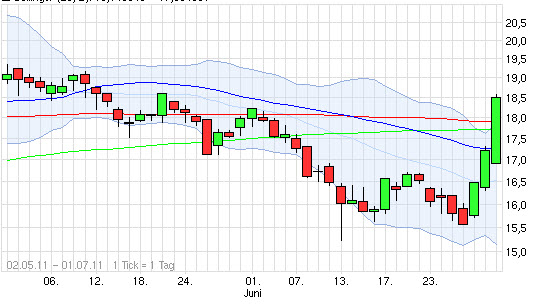

Die Analysten der Montega AG stufen die Grammer-Aktie mit "kaufen" ein. Das Kursziel werde bei 17,50 EUR gesehen. (Analyse vom 16.09.2011)

(16.09.2011/ac/a/nw)

1) VW Passat

2) VW Touareg

3) VW Jetta

4) VW Tiguan

5) Audi A6

6) Mercedes A/B Klasse

7) Buick E... (!)

Sofern Ihr noch mehr kennt....bitte melden!

Wakunia erwartet trotz des mittlerweile massiven Anstieges weiter steigende Kurse die Verzehnfachung seit dem Tief ist nicht mehr fern.

Dr. C. Mudunga, Wakunia