Global Fashion Group AG - Thread!

Seite 87 von 265 Neuester Beitrag: 23.07.25 11:53 | ||||

| Eröffnet am: | 20.06.19 23:11 | von: BorsaMetin | Anzahl Beiträge: | 7.61 |

| Neuester Beitrag: | 23.07.25 11:53 | von: Börsentrader. | Leser gesamt: | 2.884.744 |

| Forum: | Börse | Leser heute: | 1.502 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 84 | 85 | 86 | | 88 | 89 | 90 | ... 265 > | ||||

Die haben sicher noch mindestens 1 Jahr was von den Einflüssen und bis dahin wachsen sie noch extrem weiter

Als ob für Lufthansa, Tui & Co. jetzt sofort alles gut wird und GFG, Zalando & Co. nachhaltig verlieren.

Optionen

| Boardmail an "Hardstylister2" |

Wertpapier: Global Fashion Group SA |

Das könnte sich jetzt beides entspannen und für mehr Nachfrage sorgen. Und da man sich aktuell ohnehin noch nicht aus dem Haus wagt und sich so an Onlineshopping gewöhnt, könnte diese Aussicht auf Impfstoff GFG sogar entgegen kommen. Ich glaube, was man an Kunden wieder verliert, wenn der Impfstoff in einem Jahr breitflächig wirkt, gewinnt man durch höhere Kaufkraft der Kunden. Und die Währungssituation entspannt sich vielleicht etwas.

Ich denk mal, Home24, Westwing und Hellofresh dürften eher leiden. Wobei ich auch dort weiterhin von guten Wachstumsraten von um die 20% in den nächsten Jahren ausgehe, wie bei GFG auch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

GFG ist keine klassische stay at home aktie, sondern konnte einfach nur corona als beschleuniger nutzen.

Der markt hat gfg so extrem abverkauft, weil zalando 15% gefallen ist und gfg fast exakt das gleiche.

Zudem, bis ein Impfstoff in die von gfg beackerten Länder flächendeckend gelangt, haben wir mit großer Wahrscheinlichkeit Ende 2021, weil die "Erste Welt Länder" nun mal zuerst den Zuschlag bekommen werden

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Auch bei Westwing ist das alles halb so wild: App Downloads August 150k, September 280k, Oktober 400k. Also auch in der Corona-freien Zeit deutlich beschleunigt. Von daher ist Corona nur der Beschleuniger und der Impfstoff nicht der Peak.

Optionen

| Boardmail an "biergott" |

Wertpapier: Global Fashion Group SA |

Ich denke auch, die werden durchschnittlich 20% p.a. weiter wachsen, aber es könnte durchaus sein, dass 2021 nur einstelliges Wachstum rauskommt. Da ist halt die Frage, wie die Börse sowas wertet, also schon rein psychologisch.

Von der Bewertung her sind all diese Aktien mittlerweile recht günstig, trotz der Kursanstiege der letzten Monate. Wir reden bei GFG jetzt wieder von EV/Umsatz unter 0,9 fürs laufende Jahr.

Aber ich hatte ja vor einigen Tagen schon geschrieben, dass in solch einem Fall eines Impfstoffs oder sonstiger Marktkorrekturen der Aktienkurs nochmal in den Bereich des alten Hochs bei 6,4-6,5 € fallen könnte. Da wird es dann bewertungsmäßig aber sehr sehr günstig. Das gleiche wäre es wenn Westwing oder Hellofresh nochmal 10% vom jetzigen Niveau verlieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Was ich dieses Jahr so beobachtet habe, es sind sehr viele Corona Börsenneulinge jetzt an der Börse unterwegs. Auch bei ARIVA in den Profilen kann man dies erkennen.

Vor allen in den Foren sinkt das Niveau erheblich. Und diese Neuen laufen der Herde immer nach.

Warum wissen sie selber nicht.

Also warten wir bis Donnerstag ;-)

Ich finde die Konsolidierungsphasen innerhalb eines Tages (wahrscheinlich lösen da auch immer mal wieder viele Stop-Losses) eher beruhigend und das Geschäftsmodell generell sehr zukunftsfähig (sonst wäre ich auch nicht investiert). Die Vergangenheit hat allerdings auch (in verschiedenen Titeln) gezeigt, dass die Q-Zahlen eine Ernüchterung ausgelöst haben. Welche Sichtweise hast also du?

Mit sich ärgern, meine ich diejenigen die heute, warum auch immer verkauft haben.

:)

Umsatz sollte man aber dieses Jahr nicht überbewerten. Bei HGFG geht es nach wie vor um Bewertung und schnellerer Breakeven.

Wobei deine Aussage zum operativen Gewinn auch genauer sein muss, denn das Ebitda könnte den Breakeven dieses Jahr schaffen. Wird knapp, aber ich glaube ja. Ebit aber natürlich nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

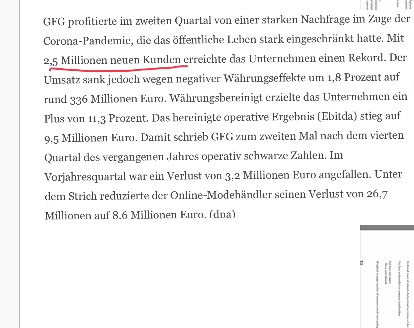

Verluste wurden dieses Jahr regelmäßig reduziert. Der Breakeven sollte also nicht als Problem gesehen werden. EBIT aufs Jahr gerechnet ????

Angehängte Grafik:

717b37d4-6289-41e6-a0f4-36968f290205.jpeg

717b37d4-6289-41e6-a0f4-36968f290205.jpeg

Das wird nicht für 1,9 Mrd Umsatz reichen und auch keinen Ebit-Breakeven.

Das kann ich dir versprechen. Soll nur eine Warnung sein. Nicht dass du dann völlig überrascht verkaufst, weil deine Erwartungen meilenweit verfehlt wurden.

Immer sinnvoller, konservativ heran zu gehen und dann positiv überrascht zu werden, erst recht bei einer Aktie, die ohnehin günstig bewertet ist.

Sei froh, wenn es 2020 überhaupt Wachstum auf Euro-Basis gibt! Das wird schon schwer genug.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

..... und diejenigen die sich den Rutsch wünschen ;-) sind dann wieder dabei.

Dies sollte ja neben dem grundsätzlichen Trend zum Online Shopping GFG und Co. in den kommenden Jahren weiterhin on top in die Hände spielen...

Optionen

| Boardmail an "HamBurch" |

Wertpapier: Global Fashion Group SA |

Welcher Kurs wird denn bei den Berichten genommen?

Der zum Quartalsende oder?

Wie verhält es sich denn beim GB, werden bei schwankenden Kursen diese fürs komplette Jahr angepasst?

Also z.b. Q2 leidet unter der Währung, man sieht die Umsatzsteigerung in Euro nicht und gegen Ende des Jahres fällt die Währung wieder, jetzt würde sich ein höherer Umsatz in Euro ergeben/zeigen.

Optionen

| Boardmail an "Hardstylister2" |

Wertpapier: Global Fashion Group SA |

Gibt es hierfür eine Daumenregel, ab wann eine Aktie für die Emmission interessant wird? Vermutlich Umsatz und Volatität?

Der Emitent muss man dann entscheiden, ob er das risikoarm oder gar mit sehr guten Profitchancen hedgen kann. Eine Daumenregel dürfte es aber nicht geben. Ich persönlich würde niemals Derivate auf deutsche Aktien auflegen, die nicht mindestens im SDax sind. Aber es mag Ausnahmen geben, wenn der Umsatz besonders hoch im Underlying ist.

Letztlich ist es aber eher eine Frage der Verantwortung als des Profits, denn wenn es dem Emitent nur um Profit geht, kann er natürlich auch bei SmallCaps solche Derivate anbieten und sie durch sehr hohe Spreads und Vola-Aussetzung zu seinen Gunsten steuern. Wenn die Anleger so doof sind, sowas zu handeln, kann es dem Emitent ja im Grunde egal sein. Er macht ordentlich Asche damit.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "cenji" |

Wertpapier: Global Fashion Group SA |