Biontech & MRNA: Revolution in der Pharmaindustrie

https://www.fda.gov/news-events/...tech-covid-19-vaccine-booster-dose

Moderation

Zeitpunkt: 16.03.23 19:46

Aktion: Löschung des Beitrages

Kommentar: Unzureichende Quellenangabe

Zeitpunkt: 16.03.23 19:46

Aktion: Löschung des Beitrages

Kommentar: Unzureichende Quellenangabe

Moderation

Zeitpunkt: 16.03.23 19:47

Aktion: Löschung des Beitrages

Kommentar: Unzureichende Quellenangabe

Zeitpunkt: 16.03.23 19:47

Aktion: Löschung des Beitrages

Kommentar: Unzureichende Quellenangabe

ganz gezielt eingesetzt.

Ohne ARP wären wir jedenfalls vom Kurs her gesehen nicht da, wo wir jetzt stehen.

So seh ich das.

Es geht für mehr einfach jegliche Phantasie hier, zumindest aktuell unikurz- bis mittelfristig betrachtet.

Auf Sicht von 3-5 Jahren ist hier alles möglich, aber über 200 Euro halte ich nicht mehr für realistisch.

Moderation

Zeitpunkt: 16.03.23 20:14

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Zeitpunkt: 16.03.23 20:14

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Moderation

Zeitpunkt: 16.03.23 20:14

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Zeitpunkt: 16.03.23 20:14

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Das stimmt so nicht ganz. Der Kern der Sache ist ja genau andersrum. Aktuell gibt es gültige Verträge und verbindliche Bestellungen. Pfizer und Biontech müssten theoretisch gar nichts und könnten auf Erfüllung der Verträge pochen. Für eine Änderung müssen die EU Staaten in Wirklichkeit auf das weitere Entgegenkommen von Biontech/Pfizer hoffen, weil ohne dies würden die aktuellen Verträge bleiben wie sie sind.

wollte ich das auch sagen, dass nicht fix. t9....

Noch nicht fix! 4 Länder stimmen aktuell wohl dagegen.

mal schauen was daraus wird.

DBCooper hat das ja schon richtig weiter gedacht.

Moderation

Zeitpunkt: 16.03.23 20:14

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Zeitpunkt: 16.03.23 20:14

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Moderation

Zeitpunkt: 17.03.23 10:36

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Zeitpunkt: 17.03.23 10:36

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Moderation

Zeitpunkt: 17.03.23 10:37

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Zeitpunkt: 17.03.23 10:37

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Moderation

Zeitpunkt: 17.03.23 10:37

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Zeitpunkt: 17.03.23 10:37

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Noch nicht fix! 4 Länder stimmen aktuell wohl dagegen.

Wäre aber sicher kein schlechter Deal für Pfizer. kenne zwar die Details nicht. Aber kann mir nicht vorstellen, dass Pfizer sich schlechter stellt, was die Magen/den Ertrag angeht.

Und somit kommt auch die nächsten 3 Jahre bei BNTX Cash rein. Geld für Pfizer in Sachen Corona Impfung ist gleich Geld für BNTX, aufgrund der Partnerschaft. Und die Verhandlungen werden ja auch nicht ohne Mitspracherecht von BNTX geführt.

https://www.nasdaq.com/articles/...evise-eu-covid-vaccine-contract-ft

Das muss aber noch nachhaltig bestätigt werden.

MACD sieht wie RSI vernünftig aus.

Volumen ist aber noch vergleichbar niedrig, wie in den letzten Wochen.

Zur 50 Tage Linie etc. ist es aber noch ein gutes Stück.

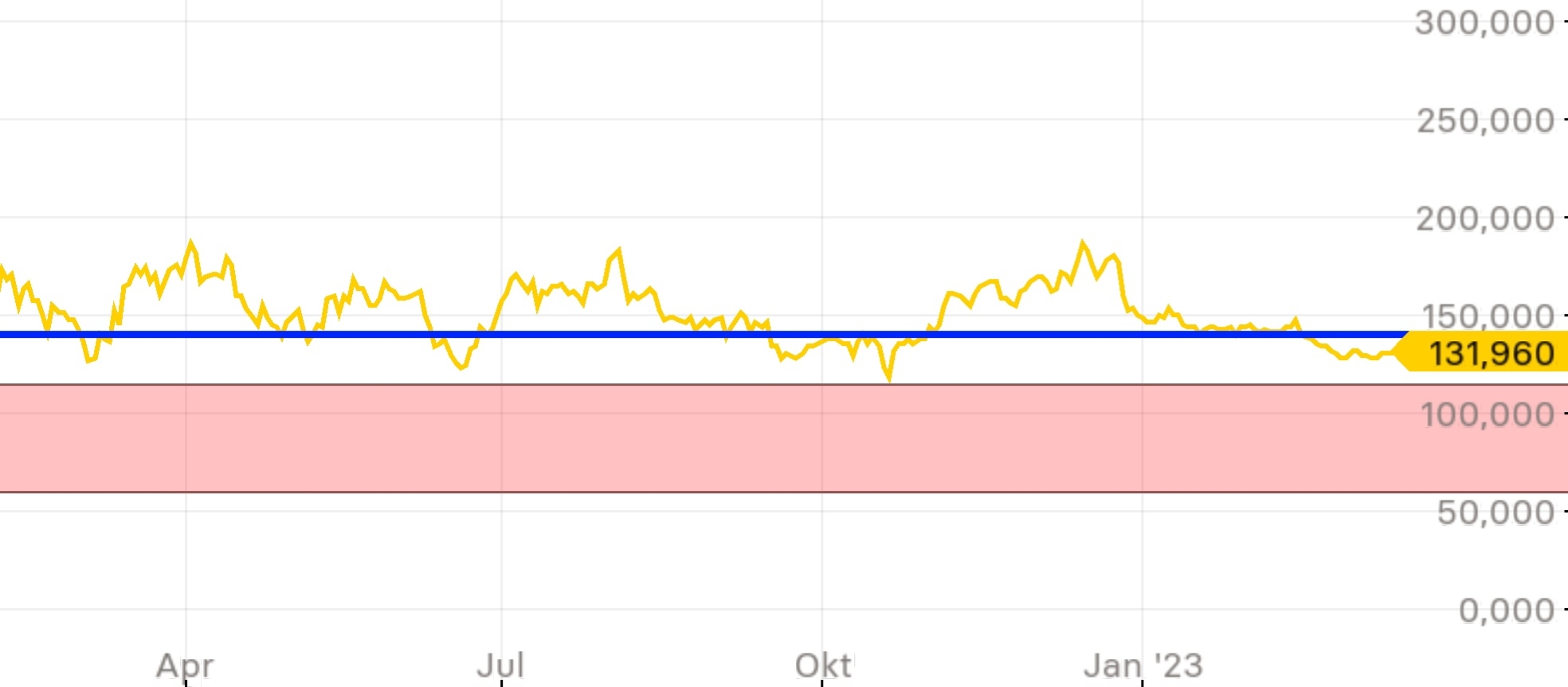

Keine Trendwende, aber eine erneute Bestätigung der Unterstützung knapp unter 130USD.

Mal schauen, was das ARP in den letzten Zügen (Ende heute) noch bringt, wie es ohne weiter geht und vor allem was der 27.03. mit Q4 2022 und Ausblick bringt.

Der restliche März wird meiner Meinung nach viel Aufschluss darüber geben, was die mächsten Monate bringen/nicht bringen.

Angehängte Grafik:

attachment-31630098.jpeg (verkleinert auf 47%)

attachment-31630098.jpeg (verkleinert auf 47%)

Aber ob es bis zum 27.03. dann überhaupt Bewegung in die Richtung gibt? Keine Ahnung, bin ich gespannt. Das hängt meiner Meinung nach hauptsächlich vom Weltgeschehen ab, da ich nicht mit großen News vor Ende März rechne.

Mit den Q4 2022 Zahlen und dem Ausblick kann ich mir dann auch gut vorstellen, darf die ein oder andere naheliegende Unterstützung oder der naheliegende Widerstand übersprungen wird, ohne dass sich der Kurs lange damit beschäftigt.

Wobei ich nach wie vor erst mal davon ausgehe, dass wir 120USD nicht nachhaltig unterschreiten, da ich nicht von einer Bewertung des Unternehmens von weit unter 30Mrd. ausgehe.

Quelle für den Screenshot ist der Nasdaq Kurs von BNTX

.

Angehängte Grafik:

attachment-31630181.jpeg (verkleinert auf 25%)

attachment-31630181.jpeg (verkleinert auf 25%)

Alles in allem ein trüber Börsenfreitag (inkl. Hexensabbat).

Auszug, 18. März 2023

Hier übersetzt:

„Wir arbeiten aktiv daran, unsere LNC-Plattform weiter zu validieren und weiterzuentwickeln, wobei im zweiten Quartal mehrere bemerkenswerte Meilensteine erwartet werden. Dazu gehören erwartete Datenauswertungen zu wichtigen differenzierenden und wertschöpfenden Aspekten der Plattform aus unserem internen Programm mit kleineren Oligonukleotiden wie siRNA und ASOs und für größere Oligonukleotide wie Boten-RNA und DNA, die Kooperationen mit Biontech und National Resilience untersuchen, 2 der weltweit führenden Unternehmen, die im sich schnell entwickelnden Nukleinsäurebereich tätig sind. Sie erinnern sich vielleicht, dass wir im vergangenen April unsere exklusive Forschungskooperation mit Biontech angekündigt haben, bei der unsere LNC-Plattformtechnologie und Biontech-Messenger-RNA-Formate kombiniert werden. Neben der sinnvollen finanziellen Unterstützung hat diese Zusammenarbeit auch die Möglichkeit geboten, die Fähigkeiten unserer Technologie für die Verabreichung großer Oligos und möglicherweise sogar für die orale Verabreichung von Boten-RNA zu bewerten, die weithin als der heilige Gral der gelieferten RNA gilt.

Wir sind sehr zufrieden mit den Fortschritten unserer In-vitro-Arbeit im vergangenen Jahr und erwarten weitere Erkenntnisse aus den bevorstehenden In-vivo-Tests. Der Übergang von der In-vitro-Demonstration der Proteinexpression zur Erzielung ähnlicher Ergebnisse in vivo ist ein komplexer Übergang mit vielen physiologischen Faktoren, die sowohl den Erfolg der intrazellulären Verabreichung in Gewebe als auch die nachfolgende Proteinexpression und biologische Aktivität in vivo beeinflussen können. Wichtig ist, dass wir davon überzeugt sind, dass unsere internen In-vivo-Biodistributionsdaten, die sich aus dieser Zusammenarbeit ergeben, letztendlich die Voraussetzungen dafür schaffen werden, dass wir schnell in therapeutische Anwendungen sowohl kleinerer als auch größerer Oligonukleotide einsteigen können, und zu einem wichtigen Entscheidungspunkt für die mögliche Erweiterung unserer Biontech-Zusammenarbeit zu einer Lizenzvereinbarung werden.“

https://www.insidermonkey.com/blog/...script-1132510/#q-and-a-session

Optionen

| Boardmail an "Nachdenker 2030" |

Wertpapier: BioNTech SE ADR |

Übersetzt:

„Einer der einzigartigen Aspekte unserer Liefertechnologie ist ihre Flexibilität bei der Verabreichung. Neben der äußerst anspruchsvollen oralen Verabreichung von Boten-RNA evaluieren wir auch den Einsatz unserer Technologie zur intramuskulären Verabreichung von Boten-RNA sowie andere Wege zur systemischen Verabreichung. Während die erfolgreiche orale Verabreichung von Boten-RNA eine wissenschaftliche Premiere darstellen würde, würde unsere nachgewiesene Fähigkeit, auch große Oligos systemisch mit der Technologie zu liefern, die stabiler und weniger toxisch ist und Nukleinsäuren extrahepätisch oder über die Leber hinaus abgeben kann, auch einen bedeutenden Fortschritt auf dem Gebiet der Nukleinsäureabgabe darstellen und unser Unternehmen positionieren, um in diesem Bereich führend zu werden. Wir sehen die Vielseitigkeit unserer Technologie und die ladungsabhängigen Eigenschaften als potenzielle Vorteile, sowohl aus der Sicht des Designs als auch des geistigen Eigentums.

Wir glauben, dass wir eine solide Grundlage für unser Ziel schaffen, eine Pipeline von internen und externen Produktkandidaten im Bereich der Nukleinsäuren aufzubauen. Die Exklusivitätsbeschränkungen unserer aktuellen Vereinbarung mit Biontech laufen im nächsten Monat aus, so dass wir das Interesse der vielen anderen Unternehmen, die mit Boten-RNA arbeiten, verfolgen können. Dinge, die wir während unserer In-vitro- und In-vivo-Arbeit im vergangenen Jahr sowohl intern als auch im Rahmen unserer Biontech-Zusammenarbeit gelernt haben, versetzen uns in die Lage, potenzielle Partner mit einem überzeugenden Datenpaket anzusprechen. Wir befinden uns weiterhin in Gesprächen mit Biontech und sind daran interessiert, unsere Zusammenarbeit durch eine Lizenzvereinbarung zu erweitern, aber die Flexibilität in diesem Bereich sollte diesen Gesprächen nur zugute kommen, während wir gleichzeitig die Möglichkeit haben, die Anwendung unserer Technologie zu erweitern und mit anderen Führungskräften in diesem Bereich zusammenzuarbeiten, die Interesse an einer differenzierten Bereitstellung bekundet haben.“

Quelle: https://www.insidermonkey.com/blog/...script-1132510/#q-and-a-session

Optionen

| Boardmail an "Nachdenker 2030" |

Wertpapier: BioNTech SE ADR |

Matinas selbst steht aber ebenfalls unter Druck da ihre Liquidität zunehmend schwindet, ihre kürzlich gestartete Phase 3 Studie macht das ganze nicht besser!

Zusätzlich hat der Kurs seit Verkündung der Vereinbarung im April 22 (trotz guter Daten aus Phase 2 beim leadprodukt) ungefähr 50 eingebüßt was die nachfinanzierung nicht einfacher macht - könnte mir gut vorstellen, dass biontech da im Hintergrund schon länger aktiv ist.

Ich hoffe und rechne mit einem übernahmeversuch in den nächsten Wochen, zu groß ist die Gefahr dass z.b. pfizer den Laden ohne bestätigte Wirkung der technologie schluckt um Rückstände oder fehlende patente bei lnp zu umgehen

https://www.bundeskartellamt.de/DE/...ren/laufendeverfahren_node.html

Biontech sollte m.m.n. recht zügig die ein oder andere 100mio mobilisieren und matinas aufkaufen bevor es zu teuer wird oder die Technik in die falschen Hände gerät (nicht zu vergessen auch als Absicherung gegen mögliche lizenzprobleme sollte man die lnp Verfahren gegen moderna verlieren)

zumindestens bei dem pilzmittel von Matinas scheint lnc gut zu funktionieren, dafür gab es vor kurzem den Start der Phase 3 und den fda fast track: könnte man im Falle eines scheiterns bei mrna als Entschädigung vermarkten, auch wenn es nicht ins Portfolio passt, oder wieder verkaufen...

Aus meiner Sicht überwiegen die Chancen das Risiko plus der Kurs von Matinas ist aktuell sehr weit unten lädt geradezu ein