Fresenius heißt Europa Willkommen.

Optionen

| Boardmail an "Zyzol" |

Wertpapier: Fresenius SE+Co KgaA |

Im Klinikbereich selbst ist wohl ( auch ethisch bedingt) ein größer Gewinn auch langfristig wohl nicht möglich. Ist die Zulieferungskette ( die die eignen Klinik bedienen) der Fresenius Mutter gewinnstark? warum nur ist die Mutter und die Tochter Medicalcare nur so stark verschuldet ? Warum sind in den letzten Jahre bei Zukäufe viele Fehlentscheidungen getroffen worden usw. . Gibt es da eine Antwort... besteht da Hoffnung auf Besserung

Warum?

Die Verschuldung ist imho Bestandteil des Geschäftsmodells.

Man hebelt die Rendite aufs eingesetzte Kapital über Fremdkapital.

Geht (bzw. ging) gut, weil das Geschäft halt relativ gut planbar ist.

Dadurch konnte man in den zurückliegenden Jahren gut und schneller

wachsen, als ohne Fremdkapital.

Der Aktienkurs bis ca. 2018/19 hat diese Strategie in die (damalige)

Zukunft fortgeschrieben. "Der Markt" war halt darauf geeicht das es

"immer so weiter gehen würde".

Einen ersten Knacks bekam diese Sichtweise nach dem Wechsel an

der Vorstandsspitze. Der ehemalige Chef ging zu Nestle. (Und macht dort

nun Vergleichbares.) Der neue (ehemaliger Finanzchef) hat entweder

mal Pech gehabt, oder wirklich weniger Ahnung. Das wird sich noch zeigen

müssen.

Das Jahr 2020 hat aber nun dem Letzten gezeigt, das Fresenius zwar in

einem gut planbaren Markt gut unterwegs ist/war. Das hier aber eben auch

Unvorhersehbares geschehen kann, inkl. das sich die Politik u.U. einmischen

könnte. Und damit wird es (aus meiner Sicht) bis auf weiteres nix mit den

alten Bewertungen. Weil der Markt nun ein höheres Risiko einplant.

Persönlich fand ich die Bewertungen um rund 25 Euro im Frühjahr attraktiv.

Da bestand aber auch das Risiko, das die linke Regierung in Spanien den

spanischen Krankenhaus-Zweig von Fresenius verstaatlichen könnte.

Als das vom Tisch war, ging es ruck zuck auf ca. 30 Euro mit den Bewertungen.

Mal schauen wie die Zahlen aussehen. Dann kann man abschätzen, ob es eher

bei 35-40 oder bei 40-50 Euro einpendeln wird.

just my 2 cents

Angehängte Grafik:

fresenius_se___co.png (verkleinert auf 54%)

fresenius_se___co.png (verkleinert auf 54%)

Optionen

| Boardmail an "Zyzol" |

Wertpapier: Fresenius SE+Co KgaA |

Sobald die old economy steigt, springen alle Analysten auf den Zug und empfehlen (Trendumkehr).

Ist halt immer sehr kurz gedacht und man hat für den Moment recht.....

(und eigentlich braucht man dafür auch keine Analysten, denn sie beschreiben eigentlich nur den Istzustand....)

Optionen

| Boardmail an "Pogroz" |

Wertpapier: Fresenius SE+Co KgaA |

Bald die Hälfte geimpft und Horror Zahlen seit Wochen

Das passt doch hinten und vorne nicht

Dazu: Die Fall- und vor allem Todeszahlen sind nachläufig (Impfung selbst 3-4 Wochen, plus 1-2 Wochen Inkubationszeit, plus 1-2 Wochen Sterberate). -- Also: Alles dauert und wird dauern, aber am ende spielen 3 oder 4 Monate keine Rolle, wenn die deutliche Aussicht besteht, dass 2022 und 2023 deutlich besser werden können. Dann werden im Übrigen einige Operationen nachgeholt.

Hedgfonds oder Fonds generell sichern sich gegen fallende Kurse und warten, dass die Kleinanleger mit Verlust verkaufen. Solange der Mehrzahl der Kleinanleger die Aktien besitzen oder nachkaufen, werden Analysten oder bezahlte Experten ein Grund finden damit der Aktienkurs weiter niedrig bleibt oder fällt.

Darum unterstütze ich Jungs von Wallstreetbets gegen Wallstrett-Heuschrecke, die seit Jahren auf Kosten der anderer leben. Nicht selten ruinieren sie Firmen demnach verlieren die Menschen ihr Jobs.

Wer hier investiert, soll ihre Aktien nicht mit Verlust verkaufen sondern zu hohem Kurs Verkaufsorder bis Ende des Jahres erteilen und Rücksetzer für Zukäufe nutzen.

Das ist meine Strategie, zumal kann man hohe Divi kassieren.

Da ich weiß, wie gut das Geschäft bei Fresenius läuft, habe ich heute 1000 Fresenius-Aktien mit reallem Geld gekauft und es wird noch mehr.

Meine Anteile werden Shortseller nicht bekommen.

https://www.freseniuskabi-jobs.at/stellenangebote-graz.html

Also nun- Entweder FMC bricht jetzt auch noch deutlicher ein, oder Fresenius dreht den Trend und bricht nach oben aus. Beides eher nicht zu erwarten. Also langsame Annährung, irgendwo Mitte 40?

Angehängte Grafik:

fres_vs_fmc.jpg (verkleinert auf 52%)

fres_vs_fmc.jpg (verkleinert auf 52%)

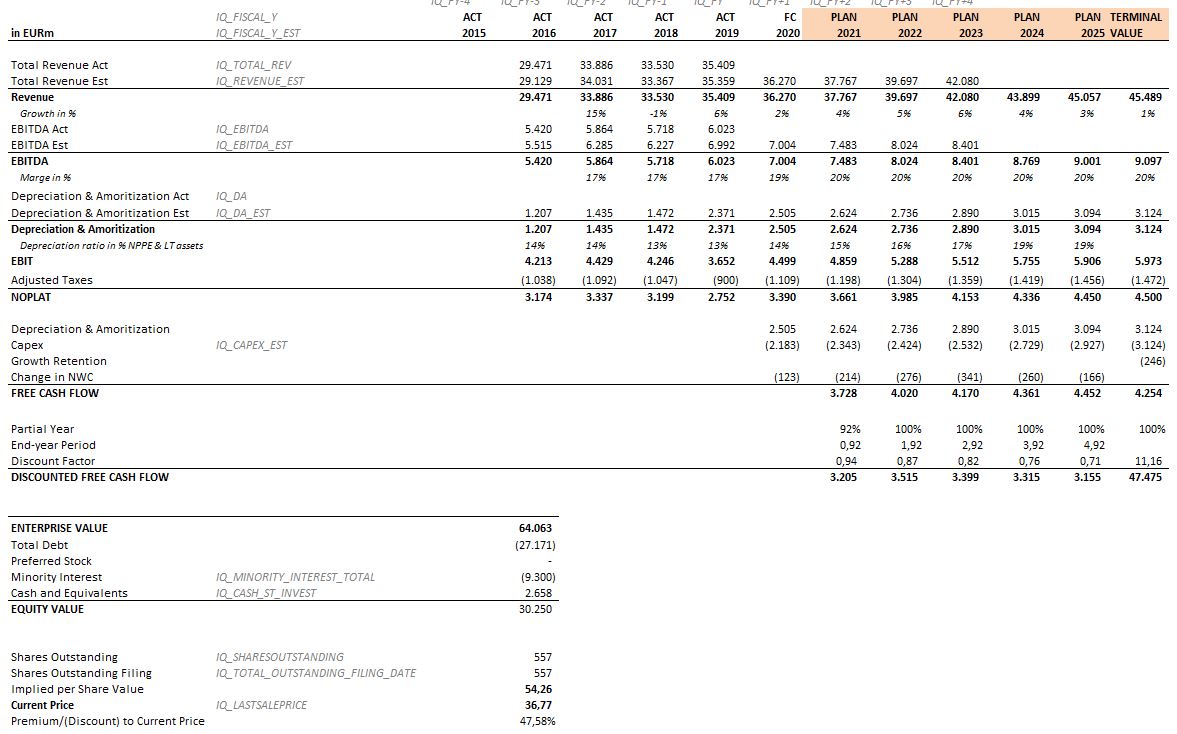

anbei eine überschlägige Bewertung von XTRA:FRE auf Basis der aktuellen Consensus EBITDA-Estimates sowie einem WACC von 7,3% und 0,96% Wachstumsrate. Insgesamt also ein konservativer Ansatz, jedoch kann ich nicht beurteilen inwiefern Währungseffekte in den Estimates enthalten sind.

Ich habe schon einige Jeffries-Modelle gesehen und kann euch sagen, dass mich das Kursziel von 33€ nicht verwundert.

Angehängte Grafik:

fre.jpg (verkleinert auf 43%)

fre.jpg (verkleinert auf 43%)

Momentan sehe ich hier mehr Vorteile als Nachteile, weil erstens es handelt sich hier um Gesundheitsbranche und um Weltkonzern, der jährlich eine schöne Wachstum ausweist, zweiten seit 30 J. schüttet das Unternehmen an Aktionäre schöne Dividende.

Darum bin hier investiert. Falls der Kurs weiter fällt, werde ich bedenkenlos nochmal zuschlagen. Das ist für mich sicherer und besser als irgendwo in eine Spekulation reinzugehen.

Die Wachstumsstory ist wie ausschaut ja doch nicht ganz so sicher wie noch vor 3 Jahren gedacht, deswegen geht es ja schon fast 3 Jahre nach unten.

Es ist ziemlich viel Fremdkapital im Spiel, was natürlich Gewinne nach sich ziehen kann, aber eben auch ein erhebliches Risiko mit sich bringt.

Wer weiß was nach Corona aus dem Krankenhausgeschäft wird, ist durchaus möglich das der Staat wieder mehr eingreifen und reglementieren wird, immerhin werden die Corona Maßnahmen ja zumindest zum Teil gemacht weil eine Überauslastung befürchtet wird. Braucht es nur ein Gesetz geben, dass mehr Betten geschaffen werden müssen oder so und zack sind die Gewinne evtl. futsch.

Und bei den ganzen Unsicherheiten in der aktuellen Situation finde ich da aktuell das KGV oder KBV zwar nicht teuer, aber jetzt auch nicht sonderlich billig.

Die Aktie wird ja fast wie ein Sparbuch mit 2% Verzinsung angepriesen, aber dass ist sie eher nicht.

Somit kann kein Leerverkäufer sich mit meinen Anteilen später billig eindecken.

Sind dann ja gesperrt oder er zahlt mein hohes Verkaufslimit.

Gruß 308win

Optionen

| Boardmail an "308win" |

Wertpapier: Fresenius SE+Co KgaA |

In 14 Tagen gibt es in Israel nach meinen Berechnungen nur noch 1/10 der heutigen Anzahl von neu Infizierten. Weitere 14 Tage später, Ende Februar, liegt der 7-Tage Durchschnitt der neu Infizierten unter 50. Für das ganze Land, wohlgemerkt. Nicht auf 100.000 Einwohner bezogen.

Das wird der Welt und damit auch der Börse schon Beine machen.