Potential ohne ENDE?

Seite 1709 von 1798 Neuester Beitrag: 14.01.25 11:23 | ||||

| Eröffnet am: | 18.03.09 22:22 | von: brunneta | Anzahl Beiträge: | 45.941 |

| Neuester Beitrag: | 14.01.25 11:23 | von: MisterWest | Leser gesamt: | 9.949.402 |

| Forum: | Hot-Stocks | Leser heute: | 5.733 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 1707 | 1708 | | 1710 | 1711 | ... 1798 > | ||||

Nach der Lektüre des von Jim Parrot mitverfassten Artikels des Brookings Institute [siehe # 699] frage ich mich, ob eine der Motivationen des US-Finanzministeriums für den Net Worth Sweep darin bestanden hat, was Jim Parrot in der heutigen Veröffentlichung sagte.

Die Idee ist nämlich, dass eine dauerhafte staatliche Kontrolle der GSEs, also eine dauerhafte Zwangsverwaltung, die erforderliche interne Rendite der GSEs niedriger halten würden, als wenn sie an die Aktionäre zurückgegeben würden.

-----------

FF: D.h. in der Zwangsverwaltung können die G-Fees niedriger gehalten werden als bei Fnf in privater Hand (siehe # 699, "alles anzeigen"). Und das ist im Interesse der Demokraten, die die Kosten im sekundären Hypothekenmarkt niedrig halten wollen.

Optionen

Dass Trump im Falle seiner Wiederwahl Schritte in Richtung KE/Freilassung unternehmen würde, deutete sich bereits in seinem Brief an Rand Paul aus 2021 an.

Es gibt aber auch eine finanzielle Motivation, und die Anreize daraus sind sogar noch weit größer.

Dazu bitte zunächst noch einmal den letzten Satz auf # 701 lesen.

Wenn FnF wieder privat geführt werden (mit Staatsgarantien für die MBS), könnte das Direktorium die G-Fees so weit erhöhen, dass die Renditen (ROE) für (neue) FnF-Investoren attraktiv werden.

Das wäre auch für Wall Street vorteilhaft, weil FnF dann "teurer" würden und eine weniger scharfe Konkurrenz zu privaten Großbanken bei der Hypokreditvergabe darstellen. Der Kostenunterschied zwischen dem primären H-Markt (privat) und dem sekundären H-Markt (FnF) würde sich verkleinern.

Der Abfluss von Geldern zur Unterhaltung des FHFA-Wasserkopfes würde gestoppt (zumindest jener Teile der FHFA, die mit der Zwangsverwaltung betraut sind, ein anderer Teil erledigt auch danach noch Aufsicht wie früher OFHEO). Höchstwahrscheinlich würde auch die 10 Basis-Punkt-Beteilung der G-Fees an dem 2021-Arbeitsbeschaffungsprogramm gestrichen. Weniger Staat kommt bei den Reps immer gut.

Der neue POTUS (wäre wohl Trump) könnte sich dann damit brüsten, die letzte Baustelle aus der 2008-Finanzkrise beseitigt zu haben, und er obendrein noch 100 Mrd. $ für "die Steuerzahler" dabei rausgeholt zu haben.

Für die FnF-Aktionäre (inkl. der neuen) bleibt aber das politische Risiko, dass FnF unter einer kommenden Dem-Regierung erneut zu Melkkühen degradiert werden.

Nach der Lektüre von # 699 habe ich große Zweifel, dass unter Biden noch mit einer adminstrativen Lösung (Freilassung/KE) zu rechnen ist.

Optionen

Kein Wunder, dass FnF in letzer Zeit Rekordgewinne melden.

Leider kommt aber eben nicht alles bei FnF (für den Kapitalaufbau) an, weil der FHFA-Wasserkopf mit 600 Angestellten (von denen 500 mutmaßlich überflüssig sind), seinen nimmersatten "rubber-chicken" Hals aufsperrt. Neue staatliche Verwaltungen haben laut Ronald Reagan die Eigenschaft, ständig weiter zu wachsen, die Chancen auf freiwilligen Rückbau sind äußerst gering.

Außerdem werden die horrenden Anwalts- und Prozesskosten der FHFA aus der FnF-Schatulle gezahlt.

Optionen

Darin sind 10 Basispunkte enthalten, die die US-Regierung seit 2021 für das o. g. Konjunkturprogramm abgreift.

richtig:

Es kommen noch 10 Basispunkte obendrauf, die die US-Regierung seit 2021 für das o. g. Konjunkturprogramm auf die G-Fees aufschlägt.

----------------

Die GSEs werden also nicht direkt abkassiert für die Konjunkturprogramme, weil es ein Aufschlag auf die G-Fees ist. Trotzdem werden die GSEs hier prinzipiell als Melkkühe eingespannt.

Optionen

Lese aber, wie bisher, alles was eingestellt wird

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Die folgende Empfehlung des Urban Institute (einschließlich Jim Parrott) an @FHFA* zur Aktualisierung des ERCF-Rahmens unter Berücksichtigung realer risikobasierter Kapitalanforderungen würde Fannie/Freddie zu einer sofortigen Entlassung aus der Zwangsverwaltung berechtigen. Die Regierung kann ihre Warrants ausüben und noch in diesem Jahr mit der Monetarisierung ihrer Investitionen beginnen.

* [siehe hier im Thread: # 699]

Optionen

Wer soll denn bei einer Freilassung und einer Kapitalerhöhung Aktien von F&F kaufen? Innerhalb von 15 Jahren ist doch ein riesiger Vertrauensverlust auch bei den eventuellen zukünftigen Kapitalgebern entstanden.

Schade, ich habe immer gehofft und gewartet und jetzt ist vermutlich alles verloren.

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Die neuen Aktien könnten mit glasklaren Konditionen (Verträgen) emittiert werden, die einen besseren Schutz bieten als die Verträge der alten. Besonders schwammig ist die Vertragslage bei den bisherigen Fannie-Stammaktien, die wohl auch deshalb nicht am Lamberth-Prozess beteiligt sind. Grund könnte sein, dass Fannie ab Gründung in 1938 zunächst ein vollstaatlicher Betrieb war. Zur AG wurde Fannie erst 1968 - Freddie hingegen gleich bei Gründung um 1970.

Ungeachtet dessen bleiben auch die neuen FnF-Aktien First-Loss-Kapital, das im Falle einer schweren Housingkrise oder einer schweren Rezession als erstes verbrannt werden würde, ehe die Regierungshaftung für die MBS greift.

Auch die Schweinereien, die 2008 passierten - Einführung einer angeblich "temporären" Zwangsverwaltung, die sukzessive zum Altaktionärsgrab umfunktioniert wurde (weil die Bedürfnisse "der Zwangsverwaltung und der Öffentlichkeit, der diese dient", höhere Priorität haben als Aktionärsrechte) -, könnten sich im Prinzip wiederholen. Vertragsrechte schützen nicht wirklich, wenn die Regierung willkürlich und "boshaft eigennützig" agiert.

Vielleicht versuchen die US-Regierungen seit Obama auch nicht wirklich ernsthaft, Aktionäre für eine Neuemission zu gewinnen. Wenn nämlich die Neuemission (secondary offering) mangels Aktiennachfrage scheitert - gebranntes Kind scheut das Feuer -, würde dies der US-Wirtschaft und den Börsen einen schweren Schlag versetzen. Der Hausmarkt könnte in Turbulenzen geraten, und auch die MBS könnten im Kurs sinken. Zauderer und Däumchendreher wie Biden, Yellen und Sandra Thompson wollen diese Risiko (ohne Not) schon gar nicht eingehen.

Sandra Thompsons ewiges Rumreiten auf "safety & soundness" dient vor allem der Verzögerung, ebenso wie Calabrias drastisch überhöhte Eigenkapitalanforderungen, die Thompson nur geringfügig verringert hat. Gleichzeitig aber haut Thompson endlos Geld für Bedürftige (Minderheiten ohne Hausbesitz) raus, und sie verballert Milliarden mit dem Kauf weitgehend nutzloser, aber sauteurer Kreditabsicherungen bei Großbanken. Beides verzögert den EK-Aufbau.

Das wäre bei privater Führung der GSEs in dieser Form kaum möglich. Nur die Zwangsverwaltung bietet der Regierung und der FHFA die Möglichkeit, nach Belieben eigennützige Mätzchen zu veranstalten. Was sind gegen diesen Trumpf die "läppischen" 100 Mrd. $, die bei einer (gelungenen) Freilassung winken?

Vielleicht denkt eine Rep-Adminstration, die 2024 kommen könnte, anders. Vielleicht aber auch nicht. Die Reps können die Zwangsverwaltung dazu nutzen, um FnF noch kleiner zu stutzen, so dass noch mehr vom Hypothekenkuchen an die Großbanken (Wall Street) geht. Missbrauch hat viele Gesichter.

Trump könnte mit einer Freilassung als weißer Ritter der Hedgefonds wie Ackman, Pagliara etc. punkten und sein Image als "Mann des Geldes" aufpolieren. Auch das ist republikanische Wall-Street-Politik. Trump könnte es allein schon deshalb durchziehen, um den Demokraten eins auszuwischen und die Querfinanzierung von Obamacare mittels NWS zu "rächen". Die 100 Mrd. $, die dabei für seine Adminstration rausspringen, würde er wohl nicht für affordable housing verwenden, sondern eher für Steuersenkungen bei Großbanken.

Optionen

Moderation

Zeitpunkt: 11.08.23 16:33

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 11.08.23 16:33

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

Egal ob Fully .. Egal ob AL .. Egal ob Frieda ..

Wir würden ganz schön auf dem "Trockenen" sitzen, wenn es diese Person/en nicht geben würde.

Jedenfalls nochmals ein großes DANKESCHÖN an der Stelle!

Und vor allem jetzt wo es gerade wieder interessant ist. Vielen Dank.

Es ist nicht selbstverständlich dass man andere "Mitläufer" mit den von Dir hilfreichen Informationen versorgt. Ich bleibe weiterhin investiert und wenn es nochmals weitere Jahre dauert bis sich irgendwann daraus etwas ergibt, egal in welcher Richtung auch immer .. Verkaufen lohnt sich nicht mehr .. Mit dem Rest dann lieber das Risiko in Kauf nehmen (meine Meinung).

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Das ist so, als würde die Polizei behaupten, jemand hätte eine rote Ampel überfahren, aber sich weigern, dass Blitzfoto als Beweis vorzulegen.

Ganz zu schweigen von den 11.000 potenziell belastenden Dokumenten, in die Klägeranwälte und die Jury "zum Schutz der öffentlichen Sicherheit" keine Einsicht erhält. Alle Unterlagen, die Hank Paulsons Fannie-/Freddie-Coup rückwirkend aus den Angeln heben könnten, wurde von den Richtern vorsorglich entfernt, damit die Jury "kein falsches Bild" (= abweichende Meinung von der infamen Regierungs-Lüge, Fannie und Freddie hätten die Finanzkrise 2008 "ausgelöst") erhält. Lamberth hat sich nicht einmal geschämt, während des jetzigen Jury-Prozesse explizit vor den Augen/Ohren der Jury zu behaupten (ohne Beweise), dass FnF 2008 "die Wirtschaft zum Stillstand gebracht" hätten.

Man kann nur hoffen, dass diese zum Himmel stinkenden Zensur- und Zwangsmaßnahmen das Gegenteil von dem bewirken, was Justiz und Staat damit erreichen wollen. Die Justiz will den Staat von Schuld/Gier in Sachen HERA und NWS reinwaschen, und ihr ist kein Taschenspielertrick zu schäbig dafür.

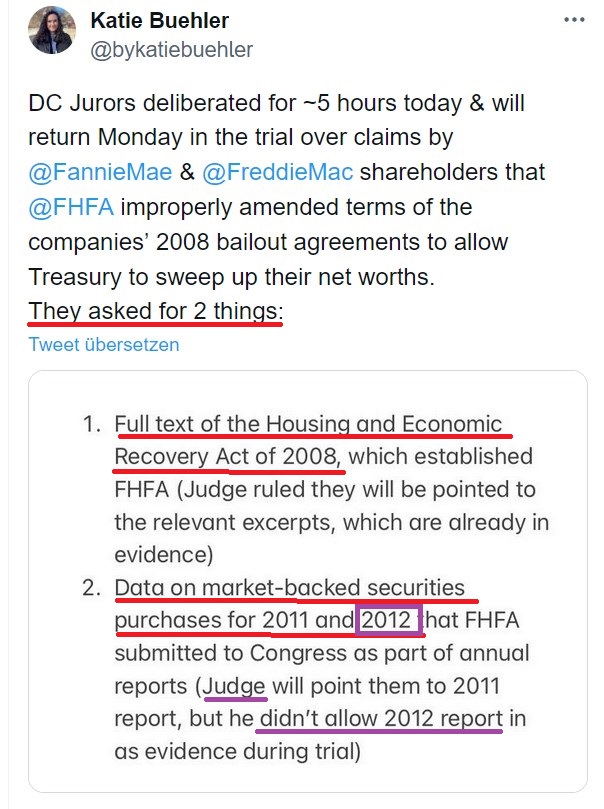

https://twitter.com/bykatiebuehler/status/1690108405417959424

Optionen

Angehängte Grafik:

2023-08-....jpg (verkleinert auf 84%)

2023-08-....jpg (verkleinert auf 84%)

Optionen

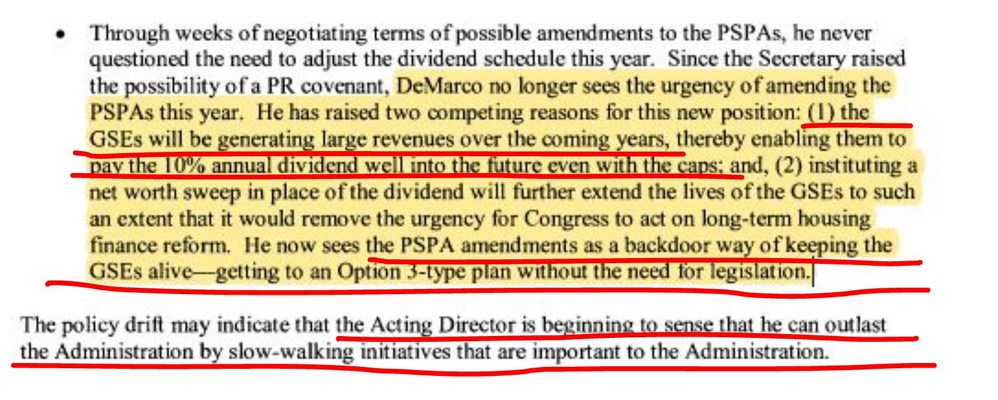

Die Stegman-Email (Auszug unten) beweist glasklar, dass DeMarco bereits 2012 von den kommenden dreistelligen Milliardengewinnen in 2013 gewusst hatte und deshalb den NWS anschob, um die Überschüsse der Regierung zuzuschanzen.

In beiden Lamberth-Jury-Prozessen hat DeMarco geleugnet, von diesen kommenden Gewinnen gewusst zu haben. Und genau deshalb blieb diese Email dann auch "Verschlusssache".

https://twitter.com/usnavycmdr/status/1690338271308713984/photo/1

Optionen

Angehängte Grafik:

2023-08-....jpg (verkleinert auf 51%)

2023-08-....jpg (verkleinert auf 51%)

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Kann die Jury jetzt auf den Jahresbericht 2012

bestehen, oder hat da der Richter, der Ihnen das verwehrt, das letzte Wort.

PS: Danke für die vielen Infos!

13.8.23

Die FHFA hat am Freitag die Stresstests für Fannie Mae und Freddie Mac für das Jahr 2023 veröffentlicht, und wie es in einer Publikation heißt, haben die beiden Unternehmen sie mit Bravour bestanden.

Aus den Stresstests geht hervor, dass die GSEs im "Äußerst-schwere-Krise"-Szenario immer noch 9,9 Milliarden Dollar verdienen würden. Mir ist aufgefallen, dass die FHFA - aus welchen Gründen auch immer - beschlossen hat, die (ohnehin schon) drakonischen Annahmen im Vergleich zum Stresstests für 2022 weiter zu verschärfen. So gehen die Stresstests für 2023 nun von einem allgemeinen Rückgang der Preise für Wohnimmobilien um 38 Prozent (hoppla!) gegenüber 29 Prozent im 2022-Stresstest aus - sowie von einem Rückgang der Gewerbeimmobilienpreise um 40 Prozent gegenüber zuvor 35 Prozent, einem Rückgang des BIP um 8 Prozent und einer Arbeitslosigkeit von 10 Prozent.

Das sind extrem harsche Annahmen, wenn man bedenkt, dass der größte Preisrückgang bei Wohnimmobilien in der Geschichte des Landes während der Finanzkrise 2008 stattfand (Rückgang um 27½ Prozent gemäß dem S&P/Case-Shiller U.S. National Home Price Index).

Stellen Sie sich das mal vor. Ein Rückgang der Immobilienpreise um 38 % - und selbst in diesem üblen Szenario würden Fannie und Freddie profitabel bleiben (9,9 Mrd. $ Gewinn, beide zusammen) und keinen einzigen Cent an staatlicher Unterstützung benötigen. Dies geht aus dem neuestens Stresstest 2023 der Regierung hervor.

Hier dazu die Meinung von Tim Howard:

"Dass Fannie und Freddie nun in der Lage sind, einen Rückgang der landesweiten Immobilienpreise um 38 Prozent zu überleben, ohne jegliche staatliche Stützung zu benötigen (ganz zu schweigen von den über 4 Prozent EK, die der Calabria-Kapitalstandard vorschreibt), sollte eine Schlagzeile (in den Medien) wert sein. Aber die FHFA hat rein gar nichts dazu gesagt; sie hat das Ergebnis einfach kommentarlos veröffentlicht, als ob das Ignorieren dieser wichtigen Realität diese verschwinden lassen würde und die Fiktion von stark unterkapitalisierten Unternehmen, die auf unbestimmte Zeit unter Zwangsverwaltung gestellt werden müssen, die einzige Story wäre, die es zu erzählen lohnt."

Was Calabria Kapitalanforderung von 4 % angeht, so vermute ich, dass Frau Thompson darüber nachdenkt, sie auf etwa 2½-3 % zu senken. Diese Stresstests geben ihr definitiv die nötige Rückendeckung, um die Änderung zu rechtfertigen. Letzte Woche meldete sich außerdem das Urban Institute zu Wort [siehe # 699/700] und bezeichnete die 4-Prozent-Anforderung als "unangemessen". Das UI-Team wendet sich direkt gegen Calabrias Entscheidung, zwei Unternehmen, die nichts mit Banken gemein haben, die Eigenkapitalvorschriften gemäß Basel III aufzuerlegen. "Das Rahmenwerk ist ein falscher Ansatz, um das Risiko, der GSEs zu managen. Banken übernehmen Zins-, Kredit- und Finanzierungsrisiken bei Hypotheken, ganz zu schweigen von den vielen anderen Geschäftsbereichen, in denen sie tätig sind (z. B. Autokredite, Privat- und Geschäftskredite, Kreditkarten usw.). Die GSEs hingegen übernehmen nur das Hypothekenkreditrisiko. Und sie übernehmen dieses Risiko für Millionen von Krediten über mehrere Jahre hinweg, was die Erträge relativ stabil und vorhersehbar macht. "Der [Basel III]-Kapitalrahmen ist daher für die GSEs unangemessen. Und er ist mit erheblichen Kosten verbunden, da er die GSEs zwingt, mehr Kapital zu halten, als ihr Risiko rechtfertigt."

Ich werde also auf eine Ankündigung warten, dass die Kapitalanforderungen überprüft werden. Das ist ein entscheidender Schritt zur Freilassung der GSEs. Und wie ich schon seit einiger Zeit sage, gibt es keinen legitimen Grund, sie unter Aufsicht zu halten. Die am Freitag veröffentlichten Stresstests beweisen dies.

-----------

FF: Hervorhebungen von mir