Fannie Mae - Chance auf Verdreifachung bis Juli

Optionen

| Boardmail an "SteinmetzStein" |

Wertpapier: Fannie Mae Federal Nati |

Der Trade scheint sich rumzusprechen. Möglicherweise doch die Scotus-Opinions vom 5.4.

Mein einfacher Verstand versteht auch die Sache mit den Stammaktien und Vorzugsaktien nicht. Ohne Wenn und Aber, ich habe im Jahre 2008 Stammaktien eingekauft von einem Unternehmen, welches nicht den Konkurs angemeldet hatte oder unter Chapter 11 stand. Deshalb stehen mir in der Wertentwicklung die gleichen Rechte zu. Ein Gericht kann gerechterweise nur ein Urteil fällen, welches alles auf den Stand des Jahres 2008 zurückstellt. Dies wäre die einfachste und ehrlichste Lösung.

Und - auf die lahme und völlig falsche Reaktion der Amis gestern.

Keiner hat doch, aufgrund der Nachrichtenlage so einen Anstieg vermutet. Ich habe jedenfalls mittlerweile meine eigenen Vorstellungen und springe erst wieder in die Luft, wenn Gerichte FÜR uns gestimmt haben und diese Urteile auch umgesetzt werden (was nicht unbedingt folgen muss).

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

US-Finanzminister Hank Paulson ermöglichte 2008 mit seinem "Coup" der Zwangsverwaltung von Fannie und Freddie, dass amerikanische TBTF-Banken einen Teil ihrer faulen Subprime-Kredite bei FnF abladen konnten. Auch hier war Stabilisierung des Finanzsystems der genannte Grund. Heilsam war dieser "Deal" tatsächlich - insofern, als die TBTF-Banken u.a. durch Abstoßen ihres Subprime-Schrotts an FnF ihre Bilanzen sanieren konnten. Freilich zum Leidwesen der FnF-Aktionäre, aber FnF haben Wall Street und libertäre Republikaner eh auf dem Kieker ("linke Subventionswirtschaft").

Paulson hätte auch nicht gezögert, FnF in eine Chapter-11-Pleite zu schicken. Es war US-Präsident George Bush der Mindere, der dies abgelehnt hatte - freilich erst nach Beratung durch Insider und Rechtsgelehrte. Denn bei einer Chapter-11 hätten die Hypo-Kredite, die Fannie und Freddie vergeben hatten (heutiger Stand: 6 Billionen Dollar!) der US-Staatsverschuldung zugeschlagen werden müssen. In der Folge hätten Rating-Agenturen damals höchstwahrscheinlich die US-Bonität herabgestuft, weil die US-Schuldenquote stark angestiegen wäre (Staatsschulden wären um zig Billionen gestiegen, während das BIP unverändert bleibt)

Infolge dieser Bonitäts-Abstufung hätte der US-Dollar, der eh schon im Sommer 2008 auf EUR/USD=1,60 abgeschmiert war, noch weiter an Wert verloren. Das wäre das Letzte gewesen, was Bush am Höhepunkt der US-Bankenkrise noch brauchen konnte. Ein Dollar-Absturz in dieser Gemengelage hätte zur veritablen Staatskrise ausufern können, da USA bekanntlich der weltgrößte Schuldner ist.

Und nur deshalb, lieber Oldwatcher und H. Dietrich, wurden Fannie und Freddie damals NICHT in die Chapter-11-Pleite geschickt, obwohl Hank Paulson dies liebend gern gemacht hätte.

Aus dem gleichen Grund hat die US-Regierung im Zuge der HERA-Rettungsmaßnahmen 2008 lediglich Optionen (Warrants) in Höhe von 79,9 % der umlaufenden FnF-Aktien erhalten. Bei 80 % hätte Fannies und Freddies Hypo-Kredite nämlich ebenfalls den Staatsschulden zugerechnet werden müssen - mit den o. g. Folgen.

------------------------------

Fakt bleibt: All diese Vorgänge und Aktionen liefen grenzkriminell ab, was die Rechte der FnF-Aktionäre betrifft.

Um aber den Staat nicht als den Kriminellen dastehen zu lassen, als der er faktisch agierte, wurden in den Folgejahren viele beschönigende Spinstories verbreitet. FnF seien tatsächlich 2008 pleite gewesen (was nicht zutraf). Am Ende verstiegen sich einige US-Politiker sogar in die Behauptung, dass die Schieflagen bei FnF der eigentliche Auslöser der Banken- und Finankrise 2008 gewesen sein sollten.

Dabei war es genau umgekehrt. Die Subprime-Zockereien der TBTF-Banken hatten die Finanzkrise ausgelöst, und Fannie und Freddie wurden von Hank Paulson als offizieller Kotzbeutelhalter für Wall Street auserkoren.

------------------------

Diese Lügen werden bis zum heutigen Tag weiter verbreitet. Die Klagen vor SCOTUS fechten diese Lügen auch nur zum Teil an, weil die Collins-Kläger - aus realpolitischem Instinkt - sehr genau wissen, wie weit sie maximal gehen können. Die Collins-Kläger erklären nicht die Zwangsverwaltung von 2008 für illegal - obwohl es dafür gute Argumente gäbe - sondern sie fordern lediglich, dass der NWS und das 3. Amendment von 2012 rückabgewickelt werden.

Unter diesen Prämissen ist es - leider - eher unwahrscheinlich, dass den gebeutelten Fannie- und Freddie-Aktionäre (speziell den Stammaktionären) jetzt noch nachträglich von den US-Gerichten der Gefallen erwiesen wird, alles vergangene Unrecht rückabzuwickeln. Zumal sich US-Gerichte ungern gegen die US-Regierung, in deren Dienste sie stehen, richten. Das Supreme Court (SCOTUS) bildet dabei m. E. noch eine Ausnahme, weil die Richter dort auf Lebenszeit ernannt werden und bei Entscheidungen gegen die Regierung nicht abgewählt werden können.

Deshalb traue ich der US-Regierung auch zu, dass sie vor der Freilassung von FnF noch ihre Warrants ausüben wird, was den Kurs der Stammaktien um den Faktor 5 verwässert. Die Stammaktien könnten z. B. nach Scotus auf 15 Dollar steigen, doch bei Ausübung der Warrants wären sie dann schlagartig wieder bei 3 Dollar.

Die Biden-Administration hat sich ja bereits erfrecht, über die Studie der ihr nahestehende Brookings-Institution (BI) kundzutun, welche Pläne sie für die "Gewinne" aus ihren "Investitionen" in FnF hat. Es soll für Sozialprogramme im US-Housing-Sektor ausgegeben werden.

Da die US-Regierung alle Gelder, die sie seit 2012 aus dem NWS erhalten hat (Hunderte Milliarden) bereits anderweitig verpulvert hat, bleibt ihr kaum noch eine andere Möglichkeit als die Warrants-Ausübung, um noch frisches Geld für die Housing-Förderprogramme locker zu machen. BI rechnet damit, auf diese Weise an 50 bis 100 Mrd. Dollar zu gelangen. Dieses Geld wird dan Altaktionären faktisch gestohlen.

Natürlich ist die Warrants-Ausübung eine schreiende Ungerechtigkeit und faktisch ein Raubzug an den Altaktionären. Denn die Warrants waren 2008 lediglich als Sicherheitsleistung gedacht, falls FnF trotz der Rettungsmilliarden noch pleite gehen würden.

Aber in der Politik zählt nicht die Gerechtigkeit. Maßgeblich ist vielmehr Eigennutz und die selbstherrliche Verklärung von Tatbeständen. Und eben deshalb werden die Optionen höchstwahrscheinlich noch ausgeübt - außer SCOTUS verbietet dies explizit.

....sind ja etwas beruhigend. Es ist ja kein "Ausbuchen".

Spaß beiseite. Die Idee Helmuts ist vielleicht nicht verkehrt, man sollte es vielleicht nicht ganz ausreizen - 12 oder 13 Dollar sieht auch gut aus (jedenfalls für mich).

Mmmhhh, zu dem Zweck müsste ich aber erst wieder einsteigen, hatte das Schiff gestern verlassen (Bauchgefühl).

Sicher bin ich am Ende dabei, sonst hatte die Qual keinen Sinn.

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Ich halte nur die JPS, weil ich die Risiken der Warrants-Ausübung und der KE-Verwässerung nicht noch zu den vielen anderen rechtlichen und politischen Risiken "obendrauf" haben möchte.

Prognosen sind freilich müßig - bislang waren alle im alten Fannie-Thread (und sonstwo) falsch. Wenn alles gut läuft für die Stammaktionäre - großes WENN -, dann könnten die Warrants auch ausgebucht oder günstig zurückgekauft werden.

(Anlageentscheidungen muss jeder für sich selbst treffen..., keine Gewähr meinerseits.)

Zweite Frage:Hast du die fnf Aktien schon vor dem zusammenfall gehalten oder wann bist du eingestiegen?

Antwort beruht natürlich auf freiwilligkeit

Optionen

| Boardmail an "SteinmetzStein" |

Wertpapier: Fannie Mae Federal Nati |

Ich bin nun für meinen Teil voll investiert und trade da nichts mehr. Die Gefahr, eine Rally zu verpassen ist zu groß. Das kann bei diesen engen Werten ganz kurzfristig passieren.

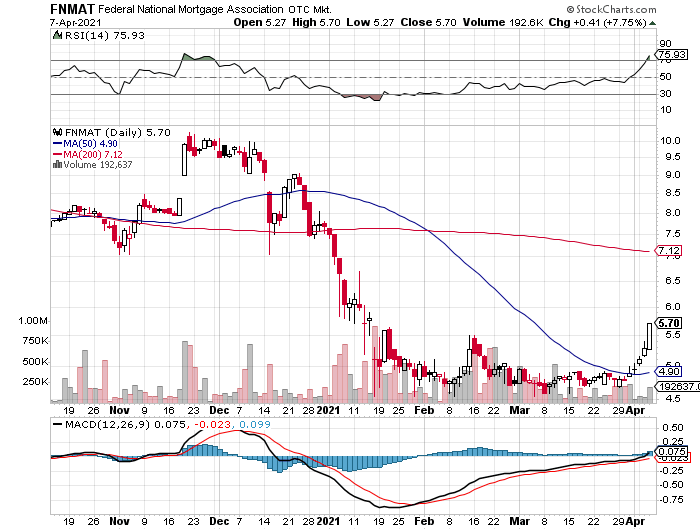

Der Wochenchart zeigt, das was im Busch ist. Möglicherweise kaufen sich langsam Hedgefonds ein. Die Spannung steigt und wird sich irgendwann entladen. Nach oben oder unten.

Wann ist der nächste SCOTUS-Termin? Die Opinions am 1.4. und 5.4. hatten nichts mit FN zu tun, hab ich nachrecherchiert.

Angehängte Grafik:

trszhfdz.png (verkleinert auf 72%)

trszhfdz.png (verkleinert auf 72%)

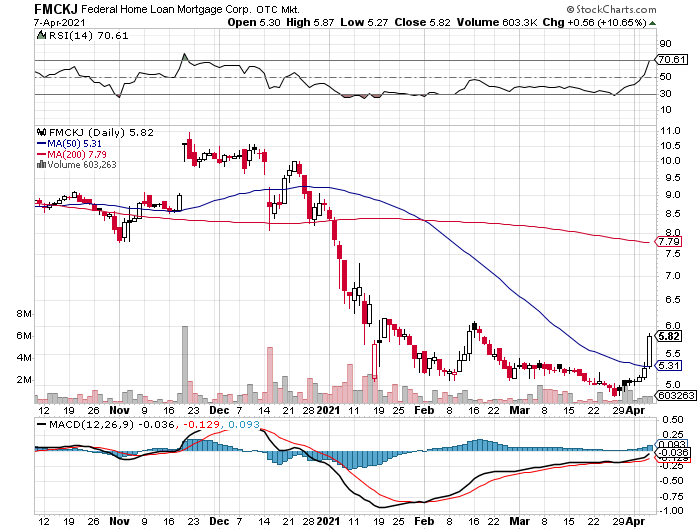

Unten FMCKJ, die gestern um 10,65 % gestiegen sind.

Angehängte Grafik:

eerreee.png (verkleinert auf 72%)

eerreee.png (verkleinert auf 72%)

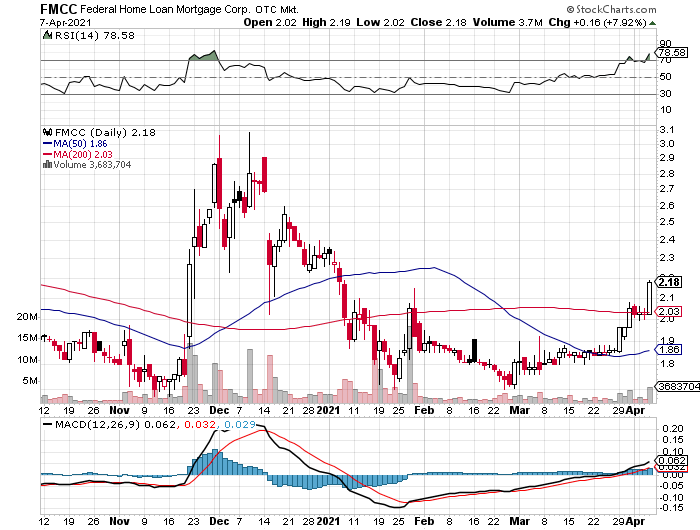

Angehängte Grafik:

xfgrw2w2w.png (verkleinert auf 72%)

xfgrw2w2w.png (verkleinert auf 72%)

Angehängte Grafik:

2021-04-....jpg (verkleinert auf 79%)

2021-04-....jpg (verkleinert auf 79%)

https://investorshub.advfn.com/boards/...sg.aspx?message_id=162747386

Quote:IMHO, the worst quagmire is too much risk with too little potential reward.

The "quagmire" comments are quite amusing, and are clearly seen to be self-defeating when one looks at the bigger picture. From Tim Howard's comments:

1) He advocates for a junior-to-common conversion: "(It also would clear the way for a rapid conversion of the outstanding junior preferred to common, to allow Fannie and Freddie to issue new non-cumulative preferred at today’s much lower dividends.)"

(Howard plädiert dafür, JPS in Stammaktien umzuwandeln. Damit würde "Raum frei" für neue JPS, die zu den heutigen, sehr viel niedrigeren Zinsen herausgegeben werden könnten.) A.L.: Wenn diese Umwandlung ansteht, können JPS per Def. nicht "schlechter" als Stammaktien abschneiden. JPS haben als "preferred" aber noch einige Sonderrechte: Vermutlich erfolgt ihre Umwandlung (Swap) nicht in jetzige Stammaktien, sondern in jene (mit neuem Ticker), die im Rahmen der KE für das Relisting an der NYSE herausgegeben werden. Es ist dann so, als würde die JPS-Aktionäre mit dem Nennwert der JPS (evtl. abzgl. "Haircut") als externe Zeichner an der Kapitalerhöhung teilnehmen.

2) He thinks the commons cannot be valued until the final share count is known: "And the return to an investor in the common shares also will depend on the number of shares outstanding, which until full capitalization is attained will remain unknown."

(Der zukünftige Wert der Stammaktien lässt sich Howard zufolge nicht abschätzen, solange nicht klar ist, wieviele Stammaktien sich nach allen anstehenden Transaktionen, Swaps, der KE usw. im Umlauf befinden werden.) A.L.: Alle Rechenspielchen ohne diese Zahl - die niemand kennt und kennen kann - bleiben reines, haltloses Wunschdenken.

3) He thinks FnF's P/E multiple will lag that of the market even post-conservatorship: "(pre-conservatorship, Fannie’s P/E averaged only around 60 percent of the market multiple, largely, I believe, because of the perception of political risk, which won’t have diminished following the experience of the past twelve years)"

(Howard glaubt, dass selbst nach geglückter Rekapitalisierung die Aktien von Fannie und Freddie mit einem Abschlag zum Markt (60 % des üblichen KGV) gehandelt werden, weil sie erheblichen politischen Risiken ausgesetzt sind.) A.L.: Hintergrund ist, dass rechte Reps die GSE als ein Form von "linkem Staats-Suventionismus" betrachten und deshalb bemüht sind, die GSE mit politischen Mitteln klein zu halten.

4) He believes junior pref dividends will turn back on when capital is raised: "At that point Fannie and Freddie can go to the market to raise the additional equity needed to meet their capital requirements, and once they do they can return to paying dividends on their common and preferred stock." That defeats the common nonsense argument that the juniors will lag behind due to their dividends staying off for years and years.

(Nach erfolgreicher Rekapitalisierung werden sowohl die Stammaktien und auch die JPS wieder Dividenden erhalten.) A.L.: Es ist daher Unsinn zu behaupten - wie es auf iHub ständig passiert...-, dass die JPS im Gegensatz zu den Stammaktien noch jahrelang ohne Dividenden herumdümpeln werden. Tatsächlich rangieren die JPS hinsichtlich Dividendenansprüchen sogar noch vor den Stammaktien, daher auch ihr Zusatz "preferred".)

5) Most importantly, Tim Howard owns both common and preferred shares but only sold some of his commons. Actions speak far, far louder than words. The tax loss excuse is quite flimsy because such a sale wouldn't happen in January.

(Tim Howard besitzt aus seiner Zeit als Fannie-CFO zahlreiche Fannie-Aktien, und zwar sowohl Stammaktien als auch JPS. Vor einigen Jahren hat er die Hälfte seiner Stammaktien verkauft und das Geld in JPS umgeschichtet.) Kthomp19 meint dazu, dass "Geldfluss" lauter spricht als Worte...

....Focusing on his "quagmire" comment to the exclusion of the bigger picture is an exercise in willful ignorance.

(Die Sumpf-Kommentare bezüglich JPS - unter Auslassung des Gesamtumfeldes - entspringen vorsätzlicher Ignoranz.)

Zitat: Ich bin verwirrt, warum die Halter von Stammaktien und Junior Preferred Shares (JPS) sich zanken.

Es läuft im Wesentlichen auf eine Meinungsverschiedenheit darüber hinaus, was die Stammaktien wert sein werden, und zusätzlich darauf, ob (und in welchem Verhältnis) eine Umwandlung von Junior- in Stammaktien stattfindet oder nicht.

Der Vorwurf der Voreingenommenheit wird in beide Richtungen erhoben, aber zumindest kann ich persönlich sagen, dass ich alle meine JPS in Stammaktien umschichten würde, wenn die JPS bei den aktuellen Preisen bleiben und die Stammaktien auf $0,60 oder so fallen würden (vorausgesetzt, es gibt keine bedeutenden Neuigkeiten). Der einzige Grund, warum ich die Stammaktien nicht besitze, ist der, dass ich glaube, dass die JPS bei den heutigen Marktpreisen eine bessere Performance erzielen werden, und das ist schon seit Jahren so. Der relative Preisniveau von JPS zu Stammaktien hat mich bislang nicht dazu animiert, eine größere Position Stammaktien zu erwerben - aber ich kenne den Punkt, an dem ich umschichten würde.

---------------------

Zitat: "Wenn Stammaktien von ihren jetzigen 2 Dollar auf 10 Dollar steigen, ist das derselbe prozentuale Gewinn [wie bei einem Anstieg der JPS auf Nennwert]. Außerdem werden die Leute [die Stammaktien] als Handelsvehikel benutzen, um Geld in beide Richtungen [long/short] zu verdienen. Da Millionen Trader mehr die Stammaktien handeln, könnten wir leicht einen Anstieg auf bis auf 20 Dollar sehen."

Ich empfehle dringend, bei der Schätzung des zukünftigen Stammaktien-Kurses die (dann erhöhte) Aktienzahl zu berücksichtigen. Ich habe meine Schätzungen vor ein paar Jahren gepostet, und sie waren in Bezug auf das, was wir heute wissen, eher optimistisch. [Denn das 4. Amendment vom 14.1.21] sieht eine Erhöhung des Stammkapitals um bis zu $140 Mrd. vor, während ich damals von nur $100 Mrd. ausging).

Ich glaube nicht, dass die ökonomischen Rahmenbedingungen einen finalen Stammaktienkurs (nach der Kapitalerhöhung) von über $8 unterstützen, und ich glaube auch nicht, dass es genügend Euphorie über einen Sieg beim Supreme Court geben wird (der wahrscheinlich ohnehin nicht das Ende des Falles sein wird), um dies aufzuwiegen.

Übersetzt mit www.DeepL.com/Translator + edit

https://seekingalpha.com/article/...niegate-supreme-court-summer-2021

Fanniegate Supreme Court Summer 2021

- A few months late last year and early this year, investors have been dumping their portfolios of GSE equity securities because Mnuchin didn't take decisive action.

- The last 30 days seem to show a renewed focus and enthusiasm for Fannie and Freddie equities with buying starting to come back in.

- I believe that this all revolves around a pending Supreme Court ruling that is expected in the next 60 days.

- After reviewing napkin math behind valuing and recapitalizing the companies, I recommend owning their preferred stocks....

....

Summary and Conclusion

Some investors have begun to take advantage of the lower prices due to dumping earlier this year. It does look to me like this capital rule does enable capital to be raised at historical share valuations and that's what I expect. This is $4.1M of par value of preferred stock. I've basically staked my own personal existence on the restructuring and recapitalization of Fannie Mae and Freddie Mac. It is insane to me that these shares can be bought for about 21 cents on the dollar for two companies that have lawsuits that have made their way to the Supreme Court where the named defendant... (A.L: das ist Calabria. Er wird beklagt, hatte aber vor vielen Jahren, bevor er FHFA-Direktor wurde und einen 180-Grad-Schwenk hinlegte, Argumente gebracht, die die Kläger jetzt sehr gut gegen ihne verwenden können. Calabria ist "vom Fach", denn er hat das HERA-Gesetz aus 2008 geschrieben.).. is cited numerous times in favor of plaintiffs. Not only that, but also the named defendant is responsible for writing the applicable law in the first place [A.L.: HERA] and was put in charge of FHFA to fix the problems of the prior administration that he wrote violated the law he wrote.

Looking forward, this continues to offer an excellent return for anyone considering either equity, common or preferred, for their portfolio. I think preferreds have the better risk adjusted return profile especially with the breach of contract claims rolling back into Lamberth's courtroom that need to be settled as part of raising new money. That said, given the valuations of some securities in stock market indices, it isn't impossible for common to outperform preferreds. That just isn't something that aligns with historical valuations based on my napkin math and so I'm not betting on it.

I understand that there will be lots of comments about how the warrants are invalid in the comments section, but it is my understanding based on listening to Investors Unite calls with the lawyers on this case that no case actually challenges the warrants and the statute of limitations has expired. As such, I have factored them into my restructuring math. I also openly disagree with anyone who thinks that the lawsuits are pointless. There has been a lot of great work that has gone into them and defending shareholder rights and we have now made it to the Supreme Court and this is going to be the climax of this story in my opinion. I expect the Supreme Court to issue a ruling guiding the interpretation of HERA such that fighting the net worth sweep will be an obviously losing case that is without merit in the next 60 days and it is going to be life changing for me and you're invited to participate to whatever extent you would like.

Ich habe eine trügerisches gutes Gefühl bei diesem zock.

Optionen

| Boardmail an "SteinmetzStein" |

Wertpapier: Fannie Mae Federal Nati |