Euro-Zone ist Katastrophen-Zone

Seite 31 von 69 Neuester Beitrag: 25.01.22 15:07 | ||||

| Eröffnet am: | 10.07.11 19:04 | von: Rubensrembr. | Anzahl Beiträge: | 2.701 |

| Neuester Beitrag: | 25.01.22 15:07 | von: DarkKnight | Leser gesamt: | 128.193 |

| Forum: | Talk | Leser heute: | 3 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 28 | 29 | 30 | | 32 | 33 | 34 | ... 69 > | ||||

http://www.heibel-ticker.de/...4?referrerUrl=/heibel_standard_tickers

Nur 3,5 Mrd. Euro konnte Spanien zu diesem Kurs einnehmen, eigentlich wollte

man 4 Mrd. Euro haben. Aus dem Hause der Deutschen Bank ist zu hören, dass

inzwischen ohnehin nur noch die EZB als Käufer am Markt auftritt, niemand

anderes kaufe noch die Staatsanleihen der Club Med Länder.

Ein einfacher Zusammenhang: Wenn der disziplinierende Kapitalmarkt nachlässt und die Notenbank an seiner Stelle einspringt, dann haben die betroffenen Länder keinen Anreiz mehr sich um die Gunst der Investoren zu bemühen und ruhen sich auf der Notenpresse aus, bis der Kapitalmarkt endgültig abspringt.

Warum sollen Politiker ihre Wiederwahl gefährden, wenn sie in der EZB über eine dienstbare Institution verfügt, mit der ohne störende Transparenz und demokratische Kontrolle die Währungs- zur Haftungsgemeinschaft umgebaut werden kann? (faz.net)

Optionen

Die zweite Regulierung sieht vor, dass die Kommission stärker in die Aufstellung der nationalen Haushalte eingreifen kann. Die Schritte zu mehr Haushaltsdisziplin könnten langfristig die Basis legen für die gemeinsame Schuldenfinanzierung.

Barroso wird zu den von Deutschland verschmähten Euro-Bonds, die die Kommission jetzt „Stabilitätsbonds“ nennt, drei Optionen vorlegen. Die könnten wie folgt aussehen: Der lockerste Zusammenschluss wäre die bloße Koordination von Zeitpunkt und Konditionen der nationalen Anleihen ohne gemeinsame Haftung.

Die beiden anderen Modelle sehen eine gesamtschuldnerische Haftung bei der Ausgabe gemeinsamer Anleihen vor, wovon eine Variante den Vorschlag der Brüsseler Denkfabrik Bruegel aufgreift. Danach könnten die Staaten mit den Euro-Bonds 60 Prozent ihrer Gesamtschuld finanzieren entsprechend der Grenze des Stabilitätspakts. Was darüber hinaus geht, müssten die nationalen Emittenten alleine auf die Kappe nehmen.

Näheres dazu hier:

http://www.sachverstaendigenrat-wirtschaft.de/...e/an2011/ga11_03.pdf

Insgesamt sehr lesenswert, weil es mal einen sehr rationalen, panikfreien Überblick über die Lage und die unterschiedlichen Optionen darstellt.

Das eine (Offenmarktgeschäfte) nehmen sie dann noch im selben Absatz (178) zurück. Also das geht doch nicht... Und das zweite (Einlagenfinanzierungssatz, Absatz 179) wird von ihnen als Superwaffe gegen Inflation gepriesen. Allerdings wird der Einlagenfinanzierungssatz eben nicht erhöht, sondern in der Praxis sogar gesenkt. Draghi macht's möglich... Und zwar nicht zum Spaß, sondern weil italienische Banken sonst bankrott wären. Das habe ich in #726 und #746 dargestellt. Aus meiner Sicht ist das Dokument mit verantwortungslos rosaroter Brille unterwegs und schon heute von der Wirklichkeit eingeholt.

Sie bringen so Kracher wie den: "So gesehen gibt es aus liquiditätspolitischer Sicht im Prinzip keine Grenze für den Ankauf von Staatsanleihen durch eine Notenbank." Doch, nämlich dann, wenn die Stabilität des Systems extrem gering ist und die Notenbank Bankenpleiten auf jeden Fall verhindern will. Dann ist nämlich das Systemstabilitätsziel in scharfer Konkurrenz zum Ziel stabiler Preise und es gibt keinen Spielraum mehr um beides gleichzeitig zu erreichen.

Die Idee mit dem Schuldentilgungspakt ist aus meiner Sicht Murx. Wer so etwas fordert hat Posting #40 nicht kapiert. Es muss für Deutschland darum gehen schnellstmöglich zu einer stabilen, nationalen Währungsordnung zurückzukehren. Das an die PIIGS geliehene Geld ist so oder so futsch und wird auch nicht wiederkommen wenn man 100 Jahre wartet. Man muss den Grundfehler an der Wurzel korrigieren, anstatt blauäugig weitere Verschuldung zu ermöglichen. Für Spielchen gewährt der Markt kein Vertrauen und die Inflationsuhr tickt immer lauter (auch wenn die fünf Greisen ihr Hörgerät nicht tragen).

Optionen

Kannsrt dich ja mal bewerben beim Sachverständigenrat...

#759 Wirke ich auf dich panisch? Panik habe ich bezüglich des Euro noch nie an den Tag gelegt. In ein paar Jahren, wenn der Euro Geschichte ist, blicke ich zurück und lache darüber. Über das schlechte Gutachten lache ich schon heute.

Optionen

http://de.wikipedia.org/wiki/F%C3%BCnf_Weisen#Berufungsregeln

Es handelt sich also um eine Propaganda-Institution, die den Regierungsparteien mit wissenschaftlichem Anschein das vorschlagen soll, was die Regierung sowieso möchte. Eine Ideologie-Waschmaschine, wo die dubiose Herkunft von Ideen herausgewaschen wird. Im Grunde Regierungssprecher für Wirtschaftsfragen. Passend dazu der Tenor des "Gutachtens".

Es sollte klar sein dass nur der berufen wird, welcher der Regierung dem Munde nach redet.

Optionen

Man kann über die einzelnen Vertreter ja geteilter Meinung sein, aber das sind sie untereinander ja durchaus auch. Völlig unqualifiziert erscheinen sie mir nicht für den Job. Der Zwang, sich aus unterschiedlichen Grundpositionen heraus auf eine einigermaßen kongruente Sichtweise zu einigen, ist m.E. produktiv.

Man weiß ja: 5 Wirtschaftswissenschaftler - 7 Sichtweisen (was in der Natur der Sache liegt.)

Aber frön ruhig weiter deinen fest gefügten Vorurteilen über die einzige Wahrheit, die dir wohl der liebe Gott zuteil werden ließ. Das verschafft einem die mühselige Auseinandersetzung mit anderen Sichtweisen. Das bin ich schon gewohnt von den endlosen Diskussionen mit Marxisten. Die haben auch immer schon ein unerschütterkliches Urteil (eher: eine Verurteilung), bevor sie sich mit was näher befasst haben.

Es ist meine Auffassung und Erkenntnis, dass niemand der den Inhalt von Posting #40 nicht beherzigt (ein auf empirische Forschung gestützter Inhalt, der ja nicht von mir kommt, sondern von Kenneth Rogoff), etwas Bedeutendes zur Euro-Schulden-Krise beitragen kann. Das vorgelegte Gutachten krankt daran, dass die Grundannahme falsch ist und somit in der Folge keine belastbare Aussage herauskommt. In den Absätzen 181 und 182 kommen ein paar wichtige Sätze, aber das reißt es nicht heraus. Ernst-Joachim Mestmäcker (Jahrgang 1926), der den Artikel aus #748 geschrieben hat, macht vor was man der Bundesregierung wirklich ins Stammbuch schreiben müsste.

Die "fünf Weisen" präsentieren einfach Merkel reloaded, denn die war während der Ernennung aller fünf an der Macht. Wobei sogar Merkel kritischer gegenüber dem Gelddrucken eingestellt ist. Dennoch: Wenn die "Weisen" eigensinnige Denker wären, wären sie nicht ernannt worden (siehe Leute wie Brender beim ZDF, die abgesetzt werden weil sie "keinen Respekt vor der Macht" haben).

Ich sage nicht dass ich im Besitz der Wahrheit bin, aber ich belege meine Aussagen mit Argumenten und habe Quellen parat. Leute wie du sind nur zu faul sie zu lesen und sich damit zu beschäftigen. Ich habe übrigens inhaltlich mehr zu den "fünf Weisen" geschrieben als du.

Wir werden ja anhand der Inflationsentwicklung in 2012 sehen ob es "so gesehen ... im Prinzip keine Grenze für den Ankauf von Staatsanleihen durch eine Notenbank" gibt...

Welcher Profi formuliert eigentlich so schwammig?

Optionen

Optionen

http://de.wikipedia.org/wiki/...finger#Geld-_und_W.C3.A4hrungspolitik

Das Zusammenwerfen von so unterschiedlichen Meinungen wie die von Peter Bofinger und Lars Feld in einen Text ist keine gute Sache. Beim Lesen entsteht so der Eindruck von Widersprüchen und Widerstreit. Kämpfen die manchmal um jeden Halbsatz? Besser wäre es da, jeder würde sein eigenes unverfälschtes Gutachten schreiben.

Optionen

Was soll das mit den italienischen Banken zu tun haben? Da geht es ja eher um den Refi-Satz. Andere Baustelle.

"Im Prinzip", sagt das Gutachten, gibt es keine Obergrenze für Staatsanleihenkäufe - so lange die Banken ihre Liquidität lieber bei der EZB parken, als sie anderen Banken zu leihen. Das ist richtig. "Im Prinzip" heißt aber nicht: Sie befürworten dauerhaft extensive Aufkäufe vom Markt.

Im Gegenteil. Der ganze Folgetext beschäftigt sich mit Alternativen aus dem berechtigten Einwand: Die EZB hat keinerlei POLITISCHEN Einflussmöglichkeiten auf die Länder, um sie zu einer Fortsetzung einer soliden Politik zu zwingen. Ihr einziges disziplinierendes Mittel ist, gegebenenfalls die Aufkäufe auszusetzen und dem Marktzins freien Lauf zu lassen, was sie zuletzt offensichtlich gelegentlich als Mittel eingesetzt hat.

Was Rogoff in Nr. 40 letztlich sagt, ist: Entweder sowas wie Eurobonds bzw. entsprechende Maßnahmen gepaart mit zentralistischer Fiskalpolitik oder das Ding fliegt auseinander. Was gefällt dir daran so?

Die Erfahrung, dass auslandsverschuldete Länder über lange Sicht ihre Schulden nicht zurückzahlen, ist m.E. auf die Währungsunion nicht ohne weiteres anzuwenden. Währungsmäßig ist die gesamte Eurozone ja Inland. Ich denke, das dürfte einen ganz anderen Druck erzeugen, als wenn man es mit fremder Währung zu tun hat.

Die Inflationspanik ist derzeit eher virtuell, auf die gesamte Eurozone bezogen. In Ländern wie D dürfte es allerdings durch den massiven Zufluss von Geld (und weniger durch die Maßnahmen der EZB) zu einigen Preis-Verwerfungen kommen im Hinblick auf gesuchte "sichere" Assets und Vermögensgegenstände.

Bei den Staatsanleihen ist es schon mehr als sichtbar. Ich rechne auch mit einem deutlichen Preis-Anstieg im Immobilienbereich.

Dass das Geld derzeit in die Hände des allgemeinen Konsums fallen würde, davon ist ja wohl weit und breit nix zu sehen.

Inflationsraten von 3 oder 4 oder gar 5% hatten wir ja nun über gewisse Zeiträume schon häufiger. Zuletzt in den 90er Jahren. Das bringt uns auch nicht um.

Aber ich glaube noch nicht mal, dass es dazu kommen wird.

Wir haben ja keine geschlossenen Volkswirtschaften, die an die Grenze der Eigenproduktion geraten würden und dadurch infationäre Tendenzen verstärkt würden.

Mehr Kaufkraft wäre geradezu wünschenswert. Anstatt angehäuftes Geld gierig durch die Kapitalmärkte zu jagen, wäre es besser in Konsumentenhand aufgehoben. Das würde auch den solvenzschwachen Ländern eher helfen. Es wäre nicht das schlimmste, wenn wir mehr importieren würden, anstatt ständig steigende Exportüberschüsse zu generieren. Erhöhte Kaufkraft würde dies stimulieren.

Aber genau davon sind wir ja eher weit entfernt als nah dran.

Insofern: Begrab erstmal deine Inflationsängste. Wir haben ganz andere Problemlagen.

Es ist ein Irrtum, dass die aktuellen Maßnahmen der EZB inflationstreibend seien.

Wo ist denn die Inflation in den USA oder in England? Die treiben das Spiel doch schon länger. Geldpolitik hat eben nur begrenzten Einfluss auf den realen Wirtschaftskreislauf.

Eher auf das Treiben der Finanzmärkte, die einige offenbar immer noch für "Wirtschaft" halten.

Kredit für Investition wird nicht nachgefragt, nur weil so viel davon - selbst zu günstigen Bedingungen - zu haben wäre, sondern weil wirtschaftliche Expansion als sinnvoll und gewinnbringend angesehen wird. Dazu braucht es: Vertrauen und Nachfrage.

Man kann das Geld wie sauerbier zu Minizinsen anbieten: wenn diese Voraussetzungen nicht da sind, holt es keiner ab. Dann sind auch Niedrigzinsen nicht inflationstreibend.

Von großem Vertrauen in der Wirtschaft und steigender Nachfrage beim Konsumenten ist ja derzeit eher ein Mangel als ein bedrohlicher Überfluss zu erkennen.

Solange der Umlauf stagniert ist selbst mehr Geld weniger.

Die Übertreibungen der Marktreaktionen abzufedern durch Aufkäufe der Staatsanleihen ist m.E. das kleiner Übel, als den sich selbst verstärkenden Panikkreislauf weiterdrehen zu lassen.

Das kann die EZB aber nicht unbegrenzt. Insofern: Einen bestimmten teil der Schulden in einem langfristigen Tilgungsfond zusammenzufassen und bestimmten Regularien zu unterwerfen und gleichzeitig die Fiskalpolitik strengen Regeln zu unterwerfen, ist eine überlegenswerte Alternative.

Jeder, der über was anderes nachdenkt und Lösungen für den Erhalt des Euro sucht, ist von vornherein der Agent der Dummheit und des Bösen...

Mit so bornierter Haltung ist schwer zu diskutieren.

http://www.bundesbank.de/statistik/...;func=list&tr=www_s11b_mb01

Daher ist die im Gutachten (maßgeblich von Bofinger?) gemachte Aussage, man könne ja einfach mit dem Einlagesatz alles abschöpfen nicht zutreffend. Draghi war gewillt den Spitzensatz und mit ihm den Einlagesatz zu senken, um den Banken seines Heimatlandes den Hintern zu retten (sogar Weidmann hat mitgemacht). Was die EZB in der Vergangenheit gemacht hat (Trichet erhöhte die Zinsen tatsächlich) gilt jetzt nicht mehr, weil jetzt ist Draghi-Zeit. Die Taube Trichet war gegenüber Draghi ein ausgesprochener Falke.

Kenneth Rogoff sagt, dass ein Land, welches einen riesigen Schuldenberg hat und sich daran gewöhnt hat auf Kosten des Auslands (hoher Auslandsschuldenanteil) zu leben, erfahrungsgemäß nur ein paar Jahre lange höchstens ein paar Prozent seiner Schulden netto zurückzahlen wird. Das erklärt 1:1 was man bei Griechenland seit Frühjahr 2010 beobachten kann. Das heißt, dass das Geld aus den PIIGS (Ausnahme eventuell noch Italien) nicht zurückkehren wird. Gibt man den PIIGS weiteres Geld, wird alles nur noch schlimmer. Die Wahrheit ist doch, dass einige Länder nur im Euroraum sind und zu den verschrobenen deutschen Tugenden von wegen stabile Währung ja gesagt haben, weil sie an die deutschen Transfers wollten. Diese Mentalität wird man nicht durch Druck von außen ändern. Sobald die Transfers stoppen, haben diese Länder keinen Grund mehr nach der Pfeife des Auslands zu tanzen und gehen ihrer eigenen Wege.

Das Geld muss für Preisanstiege nicht in die Hände der kleinen Leute. Denke nur an wichtige Rohstoffpreise. Die Eurozone produziert nicht ausreichend Öl für den Eigenbedarf, ist also auf den Weltmarkt angewiesen. Das QE-Geld aus den USA ging damals auch in Rohstoffblasen. Momentan gehen viele Euros noch in die Blase bei deutschen Staatsanleihen, wohl weil keiner eine Währungsreform verpassen will, aber die Rohstoffpreise dürften bald EZB-getrieben steigen.

Die USA hatten/haben auch hohe Inflation, obwohl das QE-Geld nicht beim kleinen Mann ankam. Nur haben die eine unsinnige Berechnungsformel für ihre Inflationsrate, wo sie zu ca. 60% fiktive Mieten reinrechnen, und da ihr Häusermarkt eine Deflation hat, wird dann die Inflationsrate künstlich gedrückt. Würden die nur die Konsumgüter betrachten, hätten die ca. 10% Inflationsrate gehabt (habe mal im USA-Bärenthread gelesen, dass das auch herauskommt wenn man die Formel aus der Carter-Ära benutzt).

Mehr Kaufkraft wäre geradezu wünschenswert. Anstatt angehäuftes Geld gierig durch die Kapitalmärkte zu jagen, wäre es besser in Konsumentenhand aufgehoben. Das würde auch den solvenzschwachen Ländern eher helfen. Es wäre nicht das schlimmste, wenn wir mehr importieren würden, anstatt ständig steigende Exportüberschüsse zu generieren. Erhöhte Kaufkraft würde dies stimulieren. (#766)

Das sehe ich genauso. Warum bist du dann für die Käufe der EZB? Eine eigene deutsche Währung wäre das beste Mittel um die Handelsungleichgewichte zu kurieren und die deutschen Probleme sowie die der PIIGS nachhaltig zu lösen.

Optionen

Und der Bofinger ist nun mal ein ganz schlimmer Finger! Der möchte offenbar Art 88 GG, den AEU-Vertrag und das Bundesbankgesetz schleifen. Letztlich läuft es auf ein Inflationsregime hinaus.

Optionen

Mir reicht es, die Vorgänge einigermaßen zu verstehen. Recht behält die Realität der Zukunft. Die durch "Recht haben" vorherzusehen oder gar zu beeinflussen, maße ich mir nicht an und wär eher ein Martyrium.

Insofern: Du hasch Recht und i mei Ruh...

Deshalb werde ich trotzdem weiterhin meine MEINUNG kundtun und sie mit den Informationen belegen, die mir relevant erscheinen.

Und da hätte ich dann gerne den Beleg von dir für die Behauptung, dass die EZB massiv Kredite an die italienischen Banken OHNE SICHERHEITEN vergibt.

(Davon steht nix in dem da oben verlinkten Handelsblatt-Artikel...)

Die Übernachtverleihe dient dem kurzfristigen Glattstellen offen gebliebener Tagestransaktionen. Damit wird der evtll. Abfluss von Liquidität in Richtung D nur kurzfristig refinanziert. Und selbst dafür werden in der Regel Sicherheiten verlangt.

Das ist alles andere als skandalös und dafür braucht es keinen Draghi.

Bedenklich ist der Rückzug/Abzug/Abfluss des Geldes/Kapitals aus den Krisenländern und der massive Zufluss von Überschussliquidität ins deutsche Finanz-System.

Das Problem hat aber z.B. auch die Schweiz.

dazu soviel:

1. Schäffler ist kein Finanzexperte

2. Schäffler ist nicht "die FDP"

Wenn italienische Geldbesitzer und Anleger ihr Geld ins Ausland tragen, kommen die Banken dort in Liquiditätsprobleme und Refi-Probleme. (BarCode, #552)

Es ist fraglich woher die fünf größten italienischen Banken trotz massivem Kapitalabfluss (#554) so viel frisches Pfand haben sollen (sie liehen laut #673 Ende Oktober ca. 68 Mrd. über EZB-Kredite und offenbar ist das deutlich mehr als noch im Juni). Ich gehe davon aus, dass es sich nicht um marktgängige, werthaltige Papiere handelt, an denen sich die EZB schadfrei halten könnte wenn die entsprechenden Banken umkippen. Also tippe ich auf Pseudo-Pfand.

Wer den Zusammenhang zwischen der Ausleihe und der Zinssenkung nicht sehen will, hat einfach die rosarote Brille auf. Im Dezember wird das Spitzenrefinanzierungsvolumen vermutlich massiv sinken, weil dann wieder ein Offenmarktgeschäft mit unbegrenzter Kapazität stattfindet (#746), das heißt die Schulden werden umgebucht. Aber zurückfahren kann man sie nicht. Und das ist ein Punkt wo das Gutachten irrt, weil es die Dynamik der Euro-Schulden-Krise nicht berücksichtigt. Es können nicht hunderte Mrd. abfließen ohne dass sich die PIIGS-Banken massiv verschulden. Und um die Schulden wirklich abzubauen (nur so könnte ohne Bankenpleiten beliebig Liquidität vom Markt genommen werden) müssten die Banken der PIIGS enorme Gewinne haben oder staatlich rekapitalisiert werden, was derzeit in dem Umfang nicht denkbar ist.

Bedenklich ist der Rückzug/Abzug/Abfluss des Geldes/Kapitals aus den Krisenländern und der massive Zufluss von Überschussliquidität ins deutsche Finanz-System. (BarCode, #770)

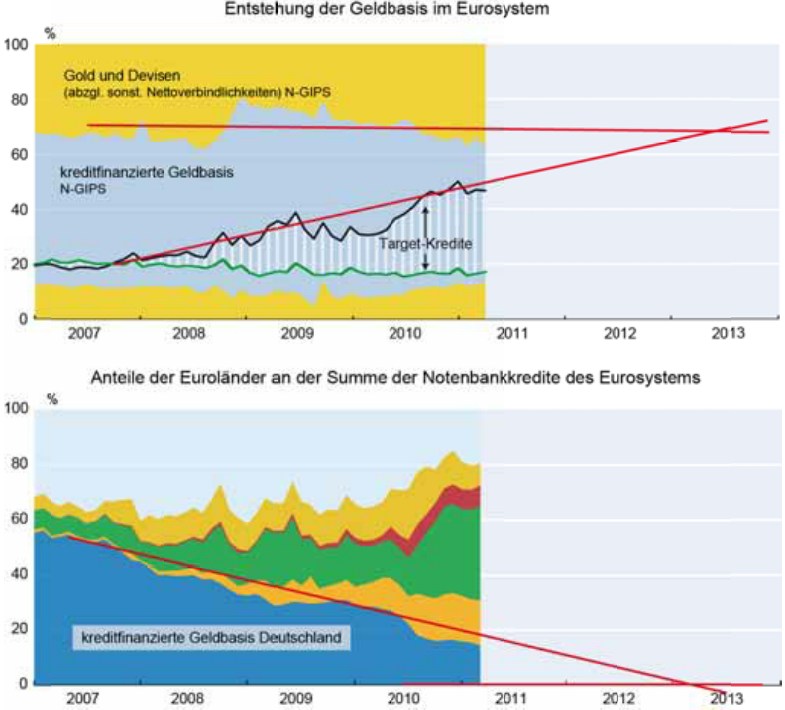

Im Grunde das, was Hans-Werner Sinn sagt (siehe #611, letzter Absatz). Dieses "fremde" Geld verdrängt in Deutschland zunehmend die nationale Refinanzierung der Banken, auf den Punkt zu, wo mehr Geld kommt als benötigt wird. Und dann weitet sich die Geldmenge ohne Bedarf aus. Sinn hat den Zeitpunkt ab dem das passiert in einer Grafik (siehe unten) für Ende 2012 veranschlagt, aber da wusste man noch nichts von dem jüngsten massiven Abfluss aus Italien. Es könnte durch diesen Effekt schon früher eintreten. Das wird die Inflation ganz unabhängig von Staatsanleihenkäufen anheizen.

#771 Wieso soll denn Schäffler kein Finanzexperte sein? Hat er etwa behauptet dass die EZB unbegrenzt Staatsanleihen kaufen kann, ohne dass es zu Inflation kommt? Oder weil er nicht zur Zunft der Volkswirte zählt wie Sarrazin oder angeblich du...

http://www.ariva.de/forum/Systemrelevanz-445168?page=1#jumppos30

Optionen

Angehängte Grafik:

dynamik_der_entstehung_der_geldbasis.png (verkleinert auf 64%)

dynamik_der_entstehung_der_geldbasis.png (verkleinert auf 64%)

Daneben steht die ZB zur Verfü+gung als "letzter Verleiher". Wenn die Banken untereinander sich nicht trauen, wickeln sie vermehrt Zahlungsverkehr und kurzfristige Refinanzierung über das ZB-Systems ab.

Das geht einher mit der Erhöhung der Geldbasis des ZB-Systems zu Lasten des Interbankenverkehrs. Eine Erhöhung der Geldbasis des ZB-Systems steht damit NICHT in einem zwingenden Zusammenhang mit der Erhöhung der Geldmenge. Es wird nur auf anderem Wege das vorhandene, umlaufende Geld refinanziert.

Das beantwoirtet auch die Frage, wo z.B. die italienischen Banken "plötzlich" Pfanjd fürs ZB-Geld herhaben sollen. Ganz einfach: Es dient nicht mehr als Pfand im Interbanken-Verkehr, sondern wird jetzt im Verkehr mit der ZB eingesetzt.

Glaubst du, die Aktiva z,B. der Deutschen Bank, die 1800 Mrd. umfassen, wären alle für ZB-Geld verpfändet? Da geht es um Bruchteile! Genauso ist es natürlich bei italienischen Großbanken. Da ist vorläufig ausreichend Masse da, um sich über die ZB zu refinanzieren.

Die Qualität der Aktiva ist das einzig relevante Argument in diesem Zusammenhang. ZB-fähige Assets sind auch nicht dadurch definiert, dass sie marktfähig sind. Mittelstandskredite z.B. sind nur dann marktfähig, wenn sie gepoolt und verbrieft werden. Das ist nur ein geringer Anteil. Trotzdem stellen sie, wenn sie ordentlich vergeben sind, ein Asset dar, das seinen Wert aus der laufenden Zinszahlung und der durch Sicherheiten unterlegten 100%igen Tilgungsfähigkeit bezieht. Abzüglich eines Risikopuffers für summarische Ausfallquoten - eines "Haircuts" - werden sie auch als ZB-Aktiva-fähig akzeptiert.

Normalerweise dienen sie auch im Interbankenverkehr als beleihfähige Aktiva. Richtig ist: Das Ausfall-Risiko über die Risikoabschläge hinaus verlagert sich (teilweise) vom Privatbankensystem aufs ZB-System in dem Maße, wie das Banken-Geld durch ZB-Geld ersetzt wird.

Innerhalb des Eurosystems ist es natürlich schwierig, von "fremdem Geld" zu sprechen, nur weil die Aktiva, die es backen, in den verschiedenen Euroländern generiert werden. In der Summe werden sie international aber immer noch für werthaltig genug gesehen, dass man heute nicht wesentlich weniger eigene Währung dafür gibt, als vor Jahren.

Von "fremdem" Geld können ja vor allem die Halter von Währungsreserven in Euro reden. Chinas Geldbasis hängt zu großen Teilen vom Dollar und zu einigen Teilen vom Euro ab. Genauso sieht es in Japan aus. Die Schweiz gibt zur Zeit reichlich sFr auf Basis von Euro aus. Machst du dir um die die selben Sorgen wie um D?

Die Basis dieser Aktiva dieser ZBs liegt damit ebenfalls zu Teilen in den Aktiva der ZBs von GR, IT, Irland, Portugal, Spanien usw. Und die Haftung der Bundesbank/des dt. Staates beträgt dafür immer nur die 27% ihres Anteils.

Sie sind also in einer ähnlichen Situation wie D. Warum ist es dann für D so dramatisch, für die anderen nicht?

Wir werden ja erleben was ab dem Punkt passiert, ab dem die deutschen Banken Geld erhalten was sie sich eigentlich nicht besorgt hätten, zumindest nicht zu dem Zins den die EZB verlangt. Durch Target bekommen sie "fremdes" Geld zu einem von ihnen selber festgelegten Zins (Konditionen der eigenen Kontos) hereingespült. Im günstigsten Fall wird das Geld einfach bei der EZB geparkt. Im ungünstigeren Fall wird es die Inflation anfachen, was ich für plausibel halte (eben weil die Bank den Zins selber bestimmt und ihn sehr niedrig wählen kann, hat sie doch den Vorteil des deutschen Kapitalzufluchtsortes als überzeugendes Argument).

Meines Wissens ist der Interbankenmarkt schon lange wieder ausgetrocknet. Ich glaube dass die Lage der Banken viel angespannter ist als du denkst. Dass italienische Banken vor einigen Monaten Zentralbankgeld von anderen Banken geliehen haben, glaube ich weniger. Wer hätte sich auf so etwas eingelassen, wenn nicht die EZB. Das ist genau wie bei den spanischen Bonds (siehe #751) - das heiße Eisen fasst sonst keiner an.

Das beantwoirtet auch die Frage, wo z.B. die italienischen Banken "plötzlich" Pfanjd fürs ZB-Geld herhaben sollen. Ganz einfach: Es dient nicht mehr als Pfand im Interbanken-Verkehr, sondern wird jetzt im Verkehr mit der ZB eingesetzt. (#773)

Du musst sehen: Durch Target wird Zentralbankgeld endgültig aus Italien wegüberwiesen. Vorher gehörte das Zentralbankgeld der Bank. Nach der Überweisung ist es futsch. Die Bank muss es also ersetzen, kann/will sie ihre Kreditvergabe nicht zurückfahren. Dazu nutzt sie Assets als Pfand, sagst du. Aber hat sie vorher diese Assets nicht auch schon dazu genutzt sich Geld zu beschaffen? Und hier geht deine Rechnung nicht auf! Denn wenn sie vorher am Interbankenmarkt mit dem Asset Geld besorgt hat und jetzt bei der EZB, dann bleibt doch die Frage, woher das zu ersetzende Geld nun zusätzlich kommt? Darauf bleibst du eine Antwort schuldig.

Ich meine eben, dass es als Erklärung besser ins Bild passt, dass nun Ramsch-Assets zusammengebastelt wurden um zusätzliche Gelder bei der EZB locker zu machen (die irische Methode). Denn nur durch zusätzliches Geld können diese Banken überleben. Wo zusätzliches Geld gegen Pfand geliehen wird, muss auch zusätzliches Pfand sein (und sei es nur ein Pseudo-Pfand).

Die andere Möglichkeit wäre, dass die italienischen Banken ihr Geschäft verkleinert und so Kasse gemacht haben. Das geht aber so schnell nicht, weil aus langfristigen Krediten an Endkunden kommt man nicht so leicht heraus. Außerdem würde es die italienische Wirtschaft abwürgen.

Die Situation der Schweiz ist eine andere (#722), weil dort Deflation herrscht (die SNB druckt nicht aus Hedonismus Geld). Wenn eine Nicht-Euro-Notenbank Geld in der Eurozone anlegt, geht sie nicht unbedingt ein Risiko ein, welches dem Ausfallrisiko der PIIGS entspricht. Denn gerade wenn die Eurozone zerbricht, ist es ein Unterschied wie Tag und Nacht in welchem Land man sein Geld hat. Deutschland wird ganz anders damit umgehen als Griechenland. Forderungen und Verbindlichkeiten gegenüber der EZB werden dann sowieso nicht mehr relevant sein.

Für den Fall dass einzelne Länder innerhalb der Eurozone ausfallen und die Eurozone weitergeführt wird: Dass die BRD nur mit dem eigenen Anteil bei der EZB haftet ist so nicht stimmig. Ich weiß jetzt nicht was passiert wenn ein Land seine Haftung nicht übernehmen kann, ob dann die anderen gesamtschuldnerisch dafür haften (ich glaube dass es so ist), jedenfalls wird die EZB auf Dauer nicht mit ausgelöschtem Eigenkapital und auf hohen Verlusten sitzend weitergeführt werden (das wäre ein verheerendes Signal an jeden Investor). Also würde wohl doch jemand zahlen, schon um die im System verlorene Geldmenge wieder abzuschöpfen.