Deutsche Post

Ich habe nicht nur die riskanteste sondern auch die komplexeste Strategie !

Wie dur richtig sagtest "All in" die Post. Nur dazu muss man sich vorher nicht nur schlau machen sondern auch die passenden Nerven besorgen, denn "All in" heisst dann auch "Alles aussitzen" bis zur Endstation, und nicht "alles aussteigen". Denn nicht vergessen, ich habe für 23,98 auf max. Kredit nachgekauft.

(Nur woher bekommt man die Nerven dafür?)

Für mich liegt die Kraft nicht in der Ruhe sondern im Nachkauf.

Alles Gute

Der Chartlord

P.S. Und bei mir heißt es "Tee trinken, aber Sekt kaltstellen."

Mit der Bilanz für 2014 werden die erforderlichen 1,80 EpS schon erwirtschaftet (bei vorsichtiger Schätzung)

Was danach für 2015 kommen soll, bleibt ein Rätsel, weil das eben das ausmacht, was ich vorhin über das Erreichen der Strategie 2015 geschrieben habe. EpS 2,00 Euro ?

Und damit ist ein angepeilter Euro/Dollar Wechselkurs von 1,20 noch nicht eingepreist.

Alles Gute

Der Chartlord

Somit müsste die Post die Dividende für dieses Jahr auf 1 Euro und für 2015 auf 1.10 anheben.

Nur mit diesem Szenario wird die Post die 28 Euro nachhaltig überwinden.

Chartlord, was meinst du, ist das bei einem Eps von 2.00 Euro drin ?

Optionen

| Boardmail an "TheodorS" |

Wertpapier: Deutsche Post AG |

:-)

Spaß beiseite: Die Dividende ist nicht alles (KGV ist wichtiger) und noch wichtiger sind Nachhaltigkeit und zukünftige Steigerungen des ganzen. Da sieht es mit den Alternativen im DAX dünn aus m.E.

Welche Firmen siehst Du als Alternativen im DAX? Mir fällt immer nur die BASF ein, aber ich habe sogar bei der mittlerweile Bedenken wegen der niedrigen Energiepreise in USA, die einen gigantischen Wettbewerbsvorteil für die dortige Chemieindustrie darstellen.

Mhm, doch nicht so viele. Allianz, BMW, Daimler, Basf, Siemens....Irgendwie landet man da ja an dem Punkt, inwieweit man mit Einzelaktien besser fährt, oder sich gleich den DWS Fonds Deutsche Aktien Typ 0 kauft...

Oder sich nur für eine Aktie entscheidet.

Wie schon erwähnt, ich mach mir nicht mehr so viele Gedanken..... 4 - 5 Einzelwerte zum Traden, der Rest geht (meist per Sparplan) in 2 - 3 Fonds.

Jetzt müssen wir erst mal hoffen, daß der Mini Crash vorbei ist, und wir um Weihnachten rum alle Guter Laune sind, die Post bei 28 und der Dax doch fünfstellig ist...

zur Info: Post macht knapp 50% meines Depotwertes aus, hab ja BASF, Linde, CZM verk., sowie Eurostoxx reduziert..

Optionen

| Boardmail an "TheodorS" |

Wertpapier: Deutsche Post AG |

Das entspricht etwa 4,6 vor Steuern, und da gibt es nicht mehr all zu viele Zahler.

Bevor also das Geld auf irgendwelchen Sparbüchern vergammelt, könnte eine Anlage in

DP nicht das verkehrteste sein: relativ sicher und hohe, steuerfreie Auszahlung!

Optionen

| Boardmail an "elwu" |

Wertpapier: Deutsche Post AG |

Optionen

| Boardmail an "elwu" |

Wertpapier: Deutsche Post AG |

Da werden zumindest die 90 Cent bei 1,80 EpS für 2014 drin sein. Nimmt man den aktuellen Kassenstand der Blianz 2013, so sind keine Gründe ersichtlich, warum selbst bei 1,95 EpS nicht auf 100 Cent Dividende ausgeglichen werden kann.

Die Gründe hier im Forum für dividendenstarke Titel sind nur oberflächlich. Die wichtigen, weil stärkeren Argumente sind der Dividendenausblick, der aber immer vom Wachstum abhängt. Und genau da hängt die Post alles andere im ganz großen Stil ab. Spätestens ab 2016 sind jährlich mindestens 10 Cent mehr bis zum Ende des Jahrzehnts drin. Grob gerechnet ist in den nächsten 7 Ausschüttungen eine Steigerung auf das Doppelte zu erwarten - bei sehr vorsichtiger Schätzung.

Meint ihr, dass da die anderen mithalten können ? Niemals, weil sie nicht so stark wachsen können.

Oftmals wird bei den anderen kaum eine Steigerung möglich sein, weil auch die dafür notwenige Inflation fehlt, die bei der Post durch das neue Lieferverhalten ersetzt wird. Prozentual fehlen den Deutschen noch fast 90% Lieferumfang zu den Engländern oder den Amis. Das reicht noch für jahrelanges Wachstum bei der Post.

Und deswegen schaue ich nicht so auf den Kurs der Post, sondern auf meinen Geldbeutel. Sobald wieder was drin ist, kaufe ich weiter. Seit meinem ersten Kauf bei 10,58 ist die Dividende von 65 auf 70 und jetzt auf 80 Cent gestiegen, das sagt doch alles.

Wer jetzt bei 23 einsteigt hat ja auch am Ende dieses Jahrzehnts mindestens 150 Cent. Das sind 6,5% Dividendenrendite. Deswegen bin ich gar nicht so wild auf steigende Kurse, sondern giere nach steigenden EpS, denn daraus werden die Dividenden gezahlt, nicht aus dem EBIT.

Alles Gute

Der Chartlord

P.S. Und bei einer Dividende von 150 Cent wandern ca. 2000 Mio. in die Kasse. Davon wird noch gar nichts gesagt. Da könnte man ganz entspannt noch weitere 75 Cent ausschütten und bekäme immer noch 1000 Mio. in die Kasse. Nur 23 im Kauf und 225 Cent Dividende, daran wagt keiner zu denken. Von 10,58 zu 2,25 ich hingegen schon !

Erben zahlen nur Erbschaftssteuer weil sie keinen Kaufpreis als Einstand haben. Und jedes kleine Kind weiß, dass auch dort keine Doppelbesteuerung möglich ist. Obendrein gilt auch der entsprechende Freibetrag der Erben, gestaffelt nach dem Grad der Verwandschaft.

Mann, Mann, Mann !

Der Chartlord

in Bezug auf das Erben von Aktien:

http://www.steuernetz.de/aav_steuernetz/lexikon/...currentModule=home

"Die beste risikoadjustierte Rendite versprechen die Aktien guter Firmen mit einer ansprechenden Dividende" (Interview mit Thomas Lips).. "Lips bringt über 30 Jahre Erfahrung in der Vermögensverwaltung mit" U.a. bei UBS und Goldman Sachs.

Optionen

| Boardmail an "elwu" |

Wertpapier: Deutsche Post AG |

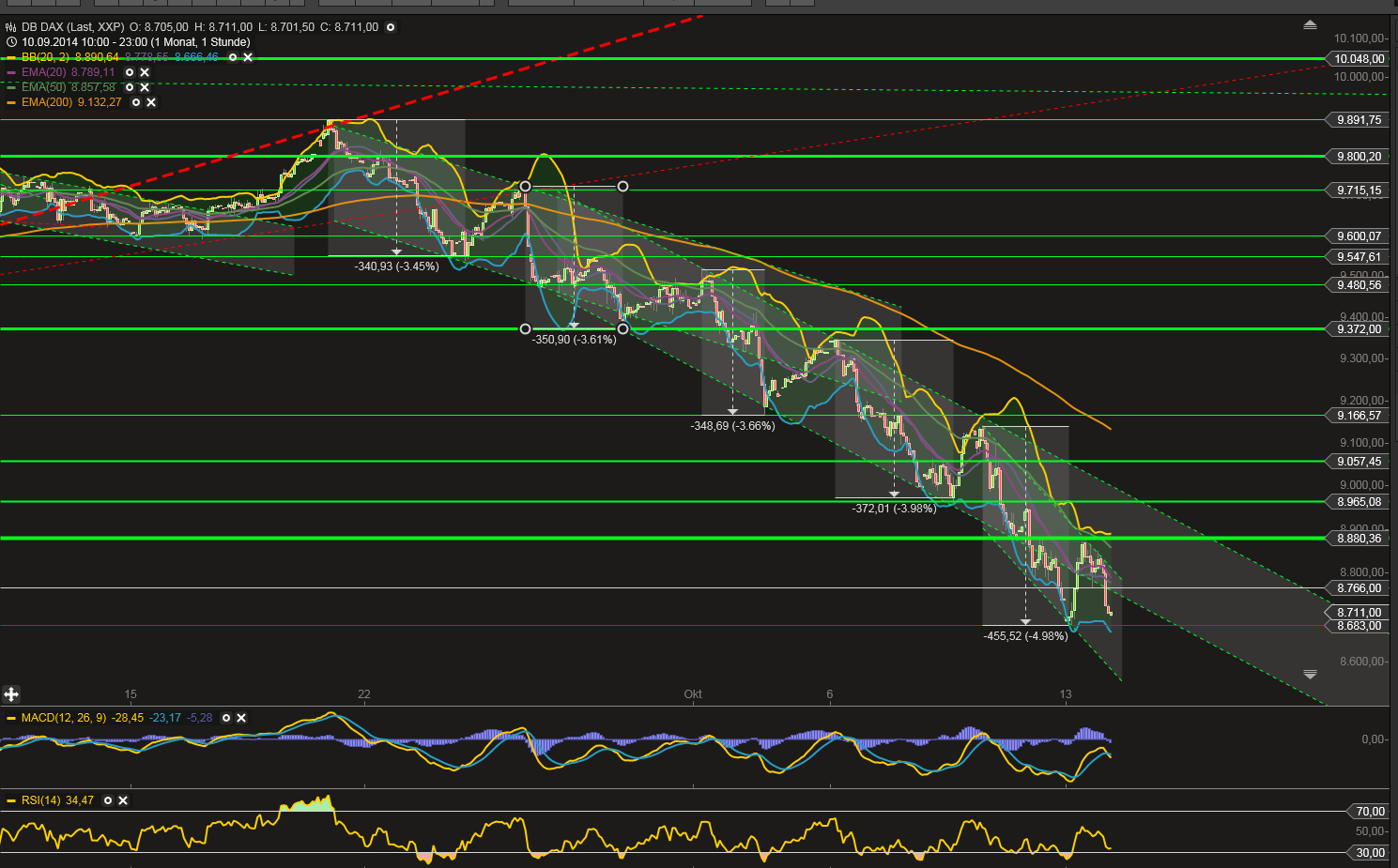

Angehängte Grafik:

20141013_2330_hrly.png (verkleinert auf 34%)

20141013_2330_hrly.png (verkleinert auf 34%)

Grüsse

http://www.absatzwirtschaft.de/content/...rden-online-getaetigt;82881

Optionen

| Boardmail an "FairSpirit" |

Wertpapier: Deutsche Post AG |

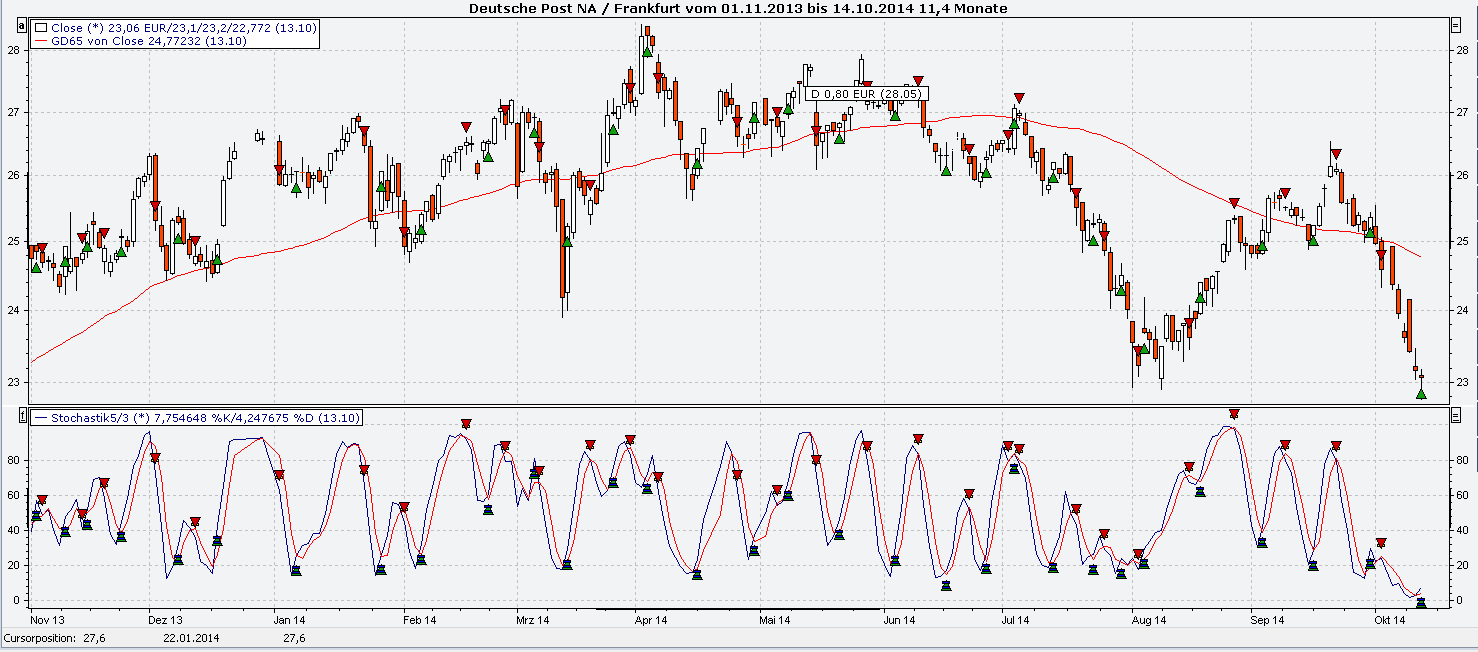

Angehängte Grafik:

141013_dt.png (verkleinert auf 34%)

141013_dt.png (verkleinert auf 34%)

Wo wird der Dax Deiner Meinung bei Bodenbildung stehen.

Es sind auch Meinungen vertreten das er bis 8500 oder bis 8200 fällt.

Ich bin mir unsicher, da ich die Charts nicht beherrsche.

Besten Dank im voraus.

@tausendunzen: Ich wünscht ich hätte Deinen Einstandspreis. Auf jeden Fall

würde ich die Zähne zusammenbeißen und halten. Meine Meinung - muß aber

nicht richtig sein. Drücke Dir die Daumen in jedem Fall.

Fundamentalkennzahlen Deutsche Post

Bei Fiskaljahresende: 2013 2014e 2015e 2016e

Dividende: 0,80 0,85 0,93 1,02

Dividendenrendite (in %): 3,01 3,68 4,01 4,40

Ergebnis/Aktie: 1,66 1,71 1,81 2,01

KGV: 15,37 13,53 12,77 11,53

Auffällig vor allem das EpS von 1,71 für 2014. Nach dem zweiten Quartal waren es trotz der Belastungen schon 1,70. Realistisch bedeutet das, dass die durchschnittlichen Erwartungen um 1 Jahr übertroffen (vorgezogen) werden, wie man aus den Zahlen für 2015 ersehen kann. Diese Zahlen sind weit genauer als EBIT, weil EpS nach Steuern angegeben wird. Geht man jedoch an die Erwartungen für 2016, so erkennt man am KGV die wirkliche Richtung, die die gegenwärtigen Kurse nehmen. Das wird so nicht bleiben. Schon bald wird der Markt merken, dass da etwas fehlt - ein ganzes Jahr, das der Markt hinter der Leistung der Post hinterher hinkt.

Es werden zumindest die Jahre 2013 und 2014 sein, die für die steile Entwicklung verantwortlich sein werden, weil das organische Wachstum schneller als erwartet voranging. Ursprünglich war ein PeP Wachstum von 8% erwartet, das wird ständig übertroffen und liegt bei derzeit 17% - Tendez gleichbleibend.

Da der Vorstand seine Erwartungen für 2014 im PeP-Bereich um 100 Mio. nach oben korrigiert hat, wird sich das entsprechend auf die Folgejahre auswirken. 17% Steigerung werden beibehalten aber die Basis liegt höher. Das macht für 2014 ca. 1500 Mio. für 2015 ca. 1750 Mio. und für 2016 ca. 2050 Mio. (bei je 17%)

Das aber liegt über 500 Mio. über den Erwartungen, die der Vorstand 2012 vorgab.

Wichtig für die Anleger ist dabei der Faktor, dass bei einem Ertrag, der um 240 Mio. wächst, die Dividende um 10 Cent angehoben werden kann weil dazu 120 Mio. notwendig sind (=50%). Das aber erwirtschaftet der PeP-Bereich schon alleine ab 2015 nach obiger Rechnung. Ab 2018 sogar 20 Cent zusammen mit den übrigen Postbereichen. Wer bei diesen Berechnungen denkt, dass das zu weit hergeholt sei, den darf man getrost an den deutschen Einzelhandelsverband verweisen, der derartiges Wachstum bis zum Ende dieses Jahrzehnts für sehr realistisch hält, selbst bei sinkender Konjunktur.

Alles Gute

Der Chartlord