Deutsche Post

Für den Tag eine deutliche Underperformance, warum ?

Hähä ! Fragt doch mal Larry ! Der hatte im letzten Interview auch gesagt, dass es eine Dividendenerhöhung nur gibt, wenn Geld in der Kasse sei. Aber da hatte er schon das Ergebnis etwa gewusst. Und Jetzt ?

Jetzt ist der maue Ausblick daran "Schuld", dass nicht viele begeistert sind ? Ja, ganz genau, und dabei gezielt und gewollt. Mauer Ausblick im März + Zahlen im Mai für das erste Quartal dann mit den Bussen inclusive = klare Erhöhung der Aussichten für das ganze Jahr. Also das gleiche wie jedes Jahr, nur diesmal generalstabsmäßig geplant. (Wer sich mal vor Augen hält wie mau der Ausblick des Vorstandes ist, denkt eher an den Weltuntergang bei 2900 ! Das sind ca. 16 Mio. nur mehr )

Für mich eine leicht durchschaubare Vorgehensweise. Erstaunlich, dass keiner der seriösen Analysten die Einschätzung zurückgefahren hat. Der aktuelle Kurs geht eher von 25 als von 30+x aus, und beinhaltet einen Rückgang im Umsatz und EBIT.

Alles Bestens

Der Chartlord

Die nächsten Wochen werden bei der

politischen Lage wohl für uns sehr nervig

werden .

Ich glaube nicht sobald an eine Kurserholung .

Einen schönen Abend wünscht :

Gitti

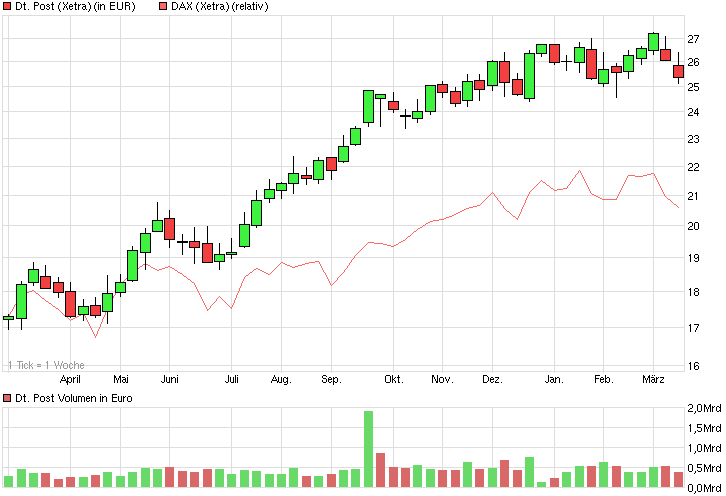

Charttechnisch sieht das alles jetzt natuerlich nicht mehr so berauschend aus und das beste, was uns jetzt passieren kann, waere eine Kursstabilisierung und zunaechst eine weitere Seitwaertsbewegung. Ganz offensichtlich fliesst tatsaechlich zur Zeit Geld aus dem Dax und die Post kann sich dem nicht entziehen.

Schade eigentlich......

Spaß beiseite.

Klar ist das (kurzfristig gesehen) kein schöner Tag heute, aber man kann dem Ganzen doch auch was positives abgewinnen: Ziele klar übertroffen (1,72 eps), Dividende angehoben, Ausblick gut und Phantasie dadurch, dass Appel bald Ziele bzw den Weg nach 2015 darstellen will.

Für alle die langfristig dabei sind, und nicht nur zocken wollen, ist das doch garkein schlechter Tag heute.

Ich jedenfalls freue mich 10ct mehr Dividende zu kriegen und auch in den nächsten Jahren bestimmt eine weiterhin steigende (oder zumindest ähnlich hohe) Dividende zu kriegen.

Dadurch das die Stimmung erstmal schlecht ist, brauche ich auch keine Angst haben, meine Aktien zu schnell loswerden zu müssen, weil mein persönliches Limit von KGV18 zu schnell erreicht wird...

(neu: Schlusskurse, Kommentare von Equinet und NordLB) FRANKFURT (dpa-AFX) - Die Aktien der Deutschen Post haben am Mittwoch letztendlich mit klaren Verlusten auf die Veröffentlichung des Geschäftsverlaufs im vergangenen Jahr reagiert. Sie schlossen 2,27 Prozent tiefer bei 25,36 Euro und gehörten damit zu den schwächsten Dax-Werten . Der Leitindex verlor am Ende 1,28 Prozent. Im frühen Handel hatten die Post-Papiere noch zwischen Plus und Minus gependelt. Nach einem Gewinnsprung 2013 hob der Logistikkonzern seine ... [mehr]

Ich würde sagen, stay out of this market...

Optionen

| Boardmail an "börsenfurz1" |

Wertpapier: Deutsche Post AG |

Sind wir mal ehrlich und erinnern uns daran, dass die Post wie alle anderen Werte völlig irrational in den Keller gerutscht ist. Das hat nichts mit den Zahlen zu tun.

Ich sage nur "Krise - Euro 1,3903 - Öl 97,83."

Demnächst in diesem Theater :

Die Rache der Postbarone oder wie ich lernte die Anleger zu verarschen.

In der Hauptrolle - Frank Appel alias Postmans Undertaker

Zuvor jedoch Larry´s Aufruf an die Anleger :

Spendet für mehr Aussicht, wir haben´s nötig !

Anders kann man deren Quatschmathe nicht beschreiben. Bitte wie kann man 5 bis 7 % Wachstum erwarten, wenn das Vorjahr bereits 2870 Mio. erbracht hatte und 5% davon über 140 Mio. sind.

Das wären also immer über 3000 Mio. in 2014. Irgendwie passt dann die Spanne von 2900 bis 3150 Mio. am unteren Ende nicht zu den nur 5% - geschweige denn, wenn es mehr ist.

Aber offensichlich merkt der Vorstand, dass da noch viele Kondomlöcher bei der Post investiert sind, die nicht merken, was für Zahlen ihnen da präsentiert werden. Selbst wenn diese 5 bis 7 % nur auf den DHL Bereich bezogen wären (laut Einzelhandelsverband 12 bis 14%) so wären das auch schon über 2950 Mio. mindestens. Oder mein Frank etwa das Taschengeld, das ihm seine Frau lässt ?

Wir werden es erfahren, bei den nächsten Zahlen. Dann kann der Messias aller Schätzungsverbesserer vor die Presse treten und die nächste Scheibe der Wahrheit enthüllen. Blos nicht alles, das hebt man sich ja wieder für das vierte Quartal auf.

Etwas gutes hat das Ganze allerdings für mich. Nochmals günstig nachkaufen, denn irgendwann kommt der Tag, an dem es dem Vorstand keiner mehr abnimmt, was er da vorheult.

Darauf stoße ich an.

Der Chartlord

die dp hat sich in den letzten monaten von der dax vola gerne fern gehalten und blieb in der range zwischen 25 und 27. wer vor einem jahr in ein dax zertifikat investierte hat auf jeden fall mehr schaden erlitten. aus dem aufsteigenden trend wurde halt eine seitwärtsbewegung .....die, die während der dax-konso weiter steigende kurse erwarteten haben die rosa brille evtl. noch auf der nase. nichtsdestotrotz wüßte ich nicht auf anhieb ,wo ich mein geld lieber geparkt sähe. ( das dachte ich von eads / airbus ja auch bis vor kurzem, aber die haben scheiße am kurs-schuh )

Angehängte Grafik:

chart_year_deutschepost.png (verkleinert auf 70%)

chart_year_deutschepost.png (verkleinert auf 70%)

Dividendenausschuettungen. Die Investitionen der Post ins eigene Geschäft muessten im

Vergleich zu anderen Dax Konzernen "relativ" niedrig sein. Und das bei steigenden Erloesen.

ist in pol. inst. Ländern Russland, Türkei in Brasilien mit

Schill. Untern. verbandelt und hat eine Marktkapitalis.

von ann.30 Mrd. aehnlich wie die Post. Eon wird zum Kauf

empfohlen die Post nicht. Ich halte mich und hab mich auch

nicht früher an Analysten gehalten, aber es wundert mich immer wieder.

Intraday 5 Tage 1 Monat 1 Jahr

Aktuelles zum Unternehmen

07:11, NORDLB

NordLB belässt Deutsche Post auf 'Halten' - Ziel 26 Euro

HANNOVER (dpa-AFX Analyser) - Die NordLB hat die Einstufung für Deutsche Post nach Zahlen auf "Halten" mit einem Kursziel von 26 Euro belassen. Die Kennziffern für 2013 hätten weitgehend im Rahmen seiner Erwartungen und der Unternehmensziele gelegen, schrieb Analyst Volker Sack in einer Studie vom Mittwoch. Überrascht hätten lediglich der unerwartet deutlich gestiegene Konzerngewinn sowie der höhere Dividendenvorschlag. Das Geschäftsmodell der Post sei intakt, die bisherigen Wachstumstreiber mit dynamischem Internethandel sowie zunehmender Bedeutung des asiatischen ... [mehr]

Alle andeen die erst später eingestiegen sind, haben davon bei Weitem nicht soviel wie die Früheisteiger. Nach dem Kurssprung am 20.9.2013 sind sehr viele nach dem Rücksetzer neu aufgesprungen und wollten einen schnellen oder guten Euro machen. Das klappt aber nur mit Aussichten nicht mit Gewinnen nach Steuern. Aber hier regiert die Post, die nicht auf Gerüchte pocht, sondern Gewinne vorlegt, die zu allem Übel auch noch ausgeschüttet werden. Davon hat man beim Kaufkurs von über 23,58 eben nicht soviel wie diejenigen, die für 15,40 oder noch tiefer gekauft haben.

Der vorgelegte Gewinn wird aber für mehr Nachkäufer sorgen, als ich bisher erwartete. Die Verkaufswelle der Späteinsteiger hat dort ihr Ende, wo die Fonds gekauft haben, die die Post im Index nachbilden, denn die Post bleibt im Index und ihre Gewichtung sinkt erst unterhalb von 23,58.

Für die Ganz langfristigen Anleger ist die von mir schon früher erwähnte Schwelle überschritten worden, an der die Dividende jährlich erhöht wird. Das kam wegen des hohen Ergebnisses früher als ich erwartete. Nehmen wir mal als Beispiel die ungünstigen Erwartungen des Vorstandes aber nicht in Relation zu Gummiwerten sondern zum Gewinn nach Steuern, so ergibt das :

2013 : 2091 Mio. = 80 Cent Dividende

2014: 2195 Mio. = 84 Cent (5%), 2216 Mio. = 85 Cent (6%), 2237 Mio. = 86 Cent (7%)

2015: 2304 Mio. = 89 Cent (5%), 2348 Mio. = 90 Cent (6%), 2393 Mio. = 92 Cent (7%)

2016: 2419 Mio. = 93 Cent (5%), 2488 Mio. = 95 Cent (6%), 2560 Mio. = 98 Cent (7%)

(Alle Werte gerundet)

Nach 2016 wird der Anstieg mindestens 5 Cent betragen. Das ist jedoch für die ganz langfristig orientierten Anleger eine nahe Entwicklung, die schon jetzt aufgekauft werden wird. Der langfristige Ausblick des Vorstandes ist mit gleichbleibender Geschäftsentwicklung bis zum Ende dieses Jahrzehnts schon erwähnt worden. Die Berechnung von 5 bis 7% ist seeeeeeehr vorsichtig, denn der e-commerz wird im gleichen Zeitraum nach Angaben des Einzelhandelsverbandes in Deutschland 12 bis 14% jährlich wachsen.

Bei gleich bleibender Inflationsrate mehr als nur eine lukrative Anlageform für Umsteiger aus den Anleihen. Die erste - noch kleine - Welle der Umsteiger ist schon dabei (Kauf bei 15,40). Die zweite wird größer sein und nach den Zahlen des ersten Quartals beginnen umzusteigen. Jemand hatte das abgezogene Kapital von der Moskauer Börse erwähnt, das natürlich nicht jetzt in die Aktien wieder eingestreut wird, sondern erst wenn die Krise vorbei ist.

Wie ich gestern sagte Atombombe - aber mit Mehrfachsprengköpfen

Der Chartlord.

"Passive Haltung der Investoren. Krise in der Ukraine und sehr niedrige Renditen sorgen

für Zurückhaltung*

"Krim-Krise verunsichert. Der Machtkampf um die Krim-Halbinsel hält die europäischen Aktinmärkte weiter in Schach".

It's a political Börse - and Putin hasn't said anything to the media recently, so

it's all very uncertain m.M.n.

bin gerade zu 25,35 mit der ersten Tranche rein. Die Zahlen sind meiner Meinung nach gut und der Blick in die Zukunft solide. Zeit hab ich auch :-)

Geht es aufgrund Krisen oder anderer Dinge bis auf 24, dann wird nach gekauft. Schaun wir mal.