Deutsche Post

http://www.dpdhl.com/en/investors.html

Wenn jetzt Honks auf der Erwartung vom EBIT bei 2900 bis 3100 rumtrampeln, so sehen sie nicht, dass das erstens innerhalb des Strategiekorridors der Strategie 2015 liegt, aber schon weit über den Erwartungen des Gewinns für 2015. Steigt das EBIT um 5 bis 7% so steigt der Gewinn um 10 bis 12%. Das bedeutet aber schon die nächste Dividendenerhöhung.

Hier beginnt das ganz große Spiel, in dem die ganz großen langfristigen Anleger mit der hohen Dividendenrendite winken können, die die Späteinsteiger (egal ob kurz- oder langfristig) noch nicht haben. Da können die langfristigen Anleger schön warten bis zum Nachkauf. Aber er kommt, und das hat dann die Shorties ganz aus dem Markt verdrängt, denn die steigende Dividende spielt nur den langfristigen in die Hände. Aber auch die Angsthasen sind dann weitgehend aus dem Markt, denn alle, die jetzt dabei bleiben, sind auf der Gewinnerseite.

Der Chartlord

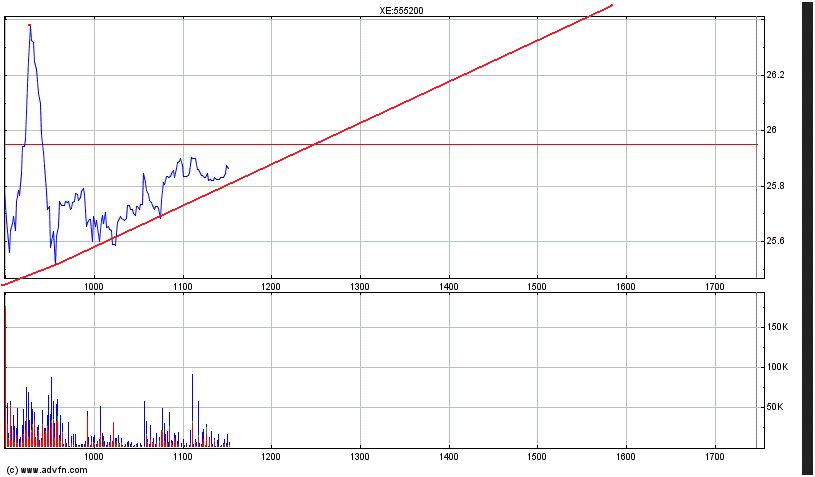

Angehängte Grafik:

heutedpw.jpg (verkleinert auf 62%)

heutedpw.jpg (verkleinert auf 62%)

Frankfurt (www.aktiencheck.de) - Deutsche Post-Aktienanalyse von Aktienanalyst Volker Braun von der Commerzbank: Volker Braun, Aktienanalyst der Commerzbank, sieht sich nach Bekanntgabe der Geschäftsjahreszahlen für 2013 insgesamt in seiner vorsichtigen Haltung gegenüber der Aktie der Deutschen Post AG (ISIN: DE0005552004, WKN: 555200, Ticker-Symbol: DPW, Nasdaq OTC-Symbol: DPSTF) bestätigt. Sonderposten außen vor gelassen, sei das operative Ergebnis im vierten Quartal etwas hinter der Erwartung des Analysten zurückgeblieben. Der Dividendenvorschlag ... [mehr]

Das ist der Tag, auf den die Postbullen so lange gewartet haben. Erst die Honks rauskaufen und dann nach und nach zulegen.

Aber doch nicht zum Handelsbeginn selbst alles in die Höhe treiben.

Übrigens für Freunde der echten Charttechnik ist das ein Bild zum einrahmen. Ein Blick auf den intraday Verlauf, lässt die Ernnerungen an den 20.9.2013 aufkommen, wo der steile Anstieg am folgenden Tag zurückgenommen wurde und dann in den weiteren Tagen lagsam dennoch dort hingelangte.

Das haben wir (wenns klappt) schon heute an einem Tag.

Der Chartlord

Nein natürlich keine einzige. Das war soeben nach der Cobank

Analyse der zweite Witz des Tages.

ist die Post für die bisherigen Erwartungen für 2014 in Gewinn und EpS.

Hier die bisherigen Erwartungen:

Erg nSt Erg/ Gesamtjahr 2014 Umsatz EBIT u.Dritten Aktie

MITTELWERT 58.190 (Umsatz) 3.166 (EBIT) 2.018 (Gewinn n. Steuern) 1,64 (EpS)

MEDIAN 57.884 3.177 1.999 1,65 Maximum 62.766 3.330 2.233 1,77 Minimum 56.452 3.032 1.835 1,52 Anzahl 10 9 7 7

Bankhaus Lampe 57.898 3.177 2.039 1,69 Citigroup 62.766 3.106 1.995 1,58 Davy 58.358 3.188 1.999 1,65 Deutsche Bank 59.388 3.330 2.233 1,77 DZ Bank 58.478 3.276 2.075 -- Equinet 56.452 3.108 -- -- HSBC 56.987 3.032 1.835 1,52 J.P. Morgan 57.869 3.207 -- 1,67 Kepler Cheuvreux 56.874 -- -- -- Warburg Research 56.834 3.069 1.950 1,61

Das bescheidenere Wachstum beinhaltet somit einen stärkeren Gewinnanstieg.

Der Chartlord

Kein Wunder, wenn dann solche "Analysen" abgegeben werden, die eigentlich nur zum Inhalt haben, dass die Post durch die überragenden Zahlen quasi "entzockbar" geworden ist, weil jede Fantasie, die durch die nichts sagenden Werte von Umsatz und EBIT entsteht, durch die harten und erreichten Werte des Gewinns nach Steuern und des EpS vernichtet wird.

Es spricht für sich, wenn massiv steigende Gewinne gegenüber leicht sinkenden Umsätzen (die jedoch immer noch steigende Geschäftstätigkeit vorweisen) völlig unbetrachtet läßt. Und die Krönung allen Zockertums ist die Aussage, dass die Dividendenerhöhung "überraschend" gekommen sei. Entsprechend natürlich auch die Commerzbank, denn der steht das Wasser bis zur Unterkante Oberlippe und jeder Euro, den sie nicht mit Wetten auf oder gegen die Post verdient, ist verlorener Umsatz.

Als sachkundiger Anleger kann man damit sogar aus der gegenläufigen Meinung die Bestätigung der echten Aktienanalysten entnehmen. Und wer selbst das nicht glaubt, der sollte zumindest die Vernichtung der falschen Analysen durch die Post selbst abschätzen. Das stärkste Gift für alle Zocker ist ja bekannt, es ist zugleich auch die größte Labsal der Kapitalanleger - die Dividende.

Alles Gute

Der Chartlord

Was meint die CobaAnalyse mit Sondereffekten, die das EBIT besser aussehen lassen?

Der Ausblick wurde im EBIT formuliert und blieb etwas hinter den Erwartungen zurueck. Das sieht also nicht ueberragend aus. Wie kommt's ueberhaupt, dass EBIT und EPS so unterschiedlich aufgenommen werden?

pauli

Der DAX ist ein Trauerspiel und was ist EON?

Da ist alles nur scheinbar angesagt, in Wirklichkeit sollen exakte Aussagen wegen der fehlenden Abzüge verhindert/verschleiert werden. Jeder seriöse Kapitalanleger sieht nicht auf Bruttowerte sondern immer nur auf das Netto. Genau wie umgekehrt nicht auf Schuldzinsen sondern auf den effektiven Jahreszins geachtet wird. Wer da ungenau ist, der lässt einfach nur Raum zum bescheißen.

Deswegen werden die Wetten ja auch nur auf diese Gummiwerte abgeschlossen. Da ist einfach mehr Spielraum, den man für obskure Machenschaften asunutzen kann. Umgekehrt ist die Dividende genau die sich einengende Wand, die diese Spielräume verkleinert.

Und die Post ist genau der R2D2, der gerade dabei ist die zerquetschende Wand der Müllanlage wieder einzuschalten.

Möge die Post mit euch sein !

Der Chartlord

Der Aufwärtstrend von heut Morgen ist imo ein stabiler Abwärtstrend.

Es richt nach tagestief, ausser die Bullen setzen zu einem Konter an. Dieser sollte alsbald einsetzen.

Der Dax eben auf der 9145 aufgesetzt. Viel Luft ist nicht mehr nach unten.

@Chartlord wann sehen deine Kumpels das schöne EPS und kaufen ?

Optionen

| Boardmail an "TradenwiezuOmasZeite" |

Wertpapier: Deutsche Post AG |

Optionen

| Boardmail an "elwu" |

Wertpapier: Deutsche Post AG |

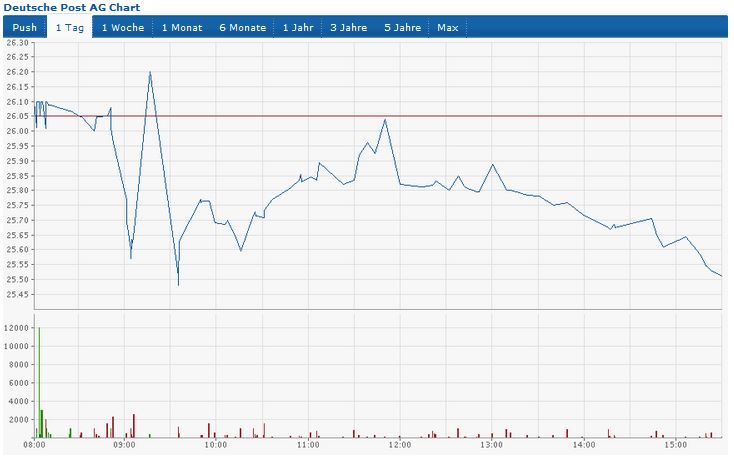

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 69%)

unbenannt.jpg (verkleinert auf 69%)

und holt euch noch ein paar DP

was nutzen all die zahlen wenn keiner die aktie haben will

bin heutbetwas angefressen, sorry

Optionen

| Boardmail an "Usus Gecko" |

Wertpapier: Deutsche Post AG |

Die neuen Analysten-Kommentare reichen von verkaufen, über halten bis zu kaufen. Die Erwartungshaltungen und die Zukunftsaussichten wurden nicht erfüllt und eine Euphorie ist auch nicht erkennbar. Gefühlt steht die Post am Abgrund und gemessen an der aktuellen Kursentwicklung stellt sich eine selbsterfüllende Prophezeiung ein. Es zeigt sich grundsätzlich immer das gleiche Bild, der Geschäftsbericht hat einen Umfang mit interessanten Informationen über genau 201 Seiten, A4 Hochformat, und ein 5-Zeiler genügt, um der Post ein Zeugnis zu geben. Ich möchte damit sagen, dass die Analysten-Kommentare zumindest von uns nicht überbewertet werden sollten, weil die Aussagekraft einfach und das finale Statement (z.B. Kaufen) nicht gegeben ist bzw. nicht nachvollzogen werden kann.

Es ist meine feste Überzeugung, dass die Post ihren Weg machen wird. Damit meine ich das Erreichen der Gewinn- und Liquiditätsziele bis 2015. Es eben auch nicht mehr und nicht weniger. Auf die Post ist verlass, das haben die Zahlen bewiesen und ich sehe mit Ausnahme der kurzfristigen politischen Herausforderungen auf der Krim keinen Grund, warum die Post sich nicht so entwickeln sollte, wie vom Vorstand bekräftigt.

Die Frage ist, weiß heute der Vorstand schon mehr als wir und die Analysten? Ich sage ja, aus einer einfachen Erfahrung im Bereich der Geschäftspolitik, der Rechnungslegung und der internen Unternehmensstatistik. Der Vorstand kennt doch die aktuellen Zahlen vom Januar und Februar des Jahres 2014. Es spricht sehr viel dafür, dass diese besser sind als im Vergleich zum Vorjahreszeitraum, denn sonst hätte man wesentlich vorsichtiger bei der Bestätigung des Konzern-EBITS in 2015 mit einer Spanne zwischen 3,35 und 3,55 Milliarden-Euro formuliert.

Ich bleibe dabei, die Post hat ein außerordentlich gutes Geschäftsmodell, die Prognosen sind seit 3 Jahren bestätigt worden und vor allen Dingen belastbar. Die Post besticht durch ihre kontinuierliche Entwicklung. Mit den heutigen Zahlen und den leider aktuellen negativen Kursentwicklungen hat sich nichts an meiner langfristigen Strategie geändert. Im Gegenteil, bald gibt es eine schöne und angemessen erhöhte Dividende und hierüber freue ich mich. Insgesamt lautet mein persönliches Urteil: Hin zu

Beste Grüße Flanke