Biontech & MRNA: Revolution in der Pharmaindustrie

Steuerlast in 2022 auf 28% reduziert, vorher 31,6%...

Leider keine Info zu Verkäufen für 2023 mehr zu finden, leider keine Anhebung des Ausblicken für 2022 oder Reduzierung der umsatzspanne

:)

Optionen

| Boardmail an "JohnnyWalker" |

Wertpapier: BioNTech SE ADR |

Dividende

"Will propose a special cash dividend of €2.00 per

share, aggregate of ~€0.5 bn"

Seite 31

https://investors.biontech.de/static-files/...-40b8-857f-0f3944866ddc

PIPELINE WOW

BNT211: CAR-T Cell Program with Potential Targeting Multiple High-Need

Solid Tumors

Angehängte Grafik:

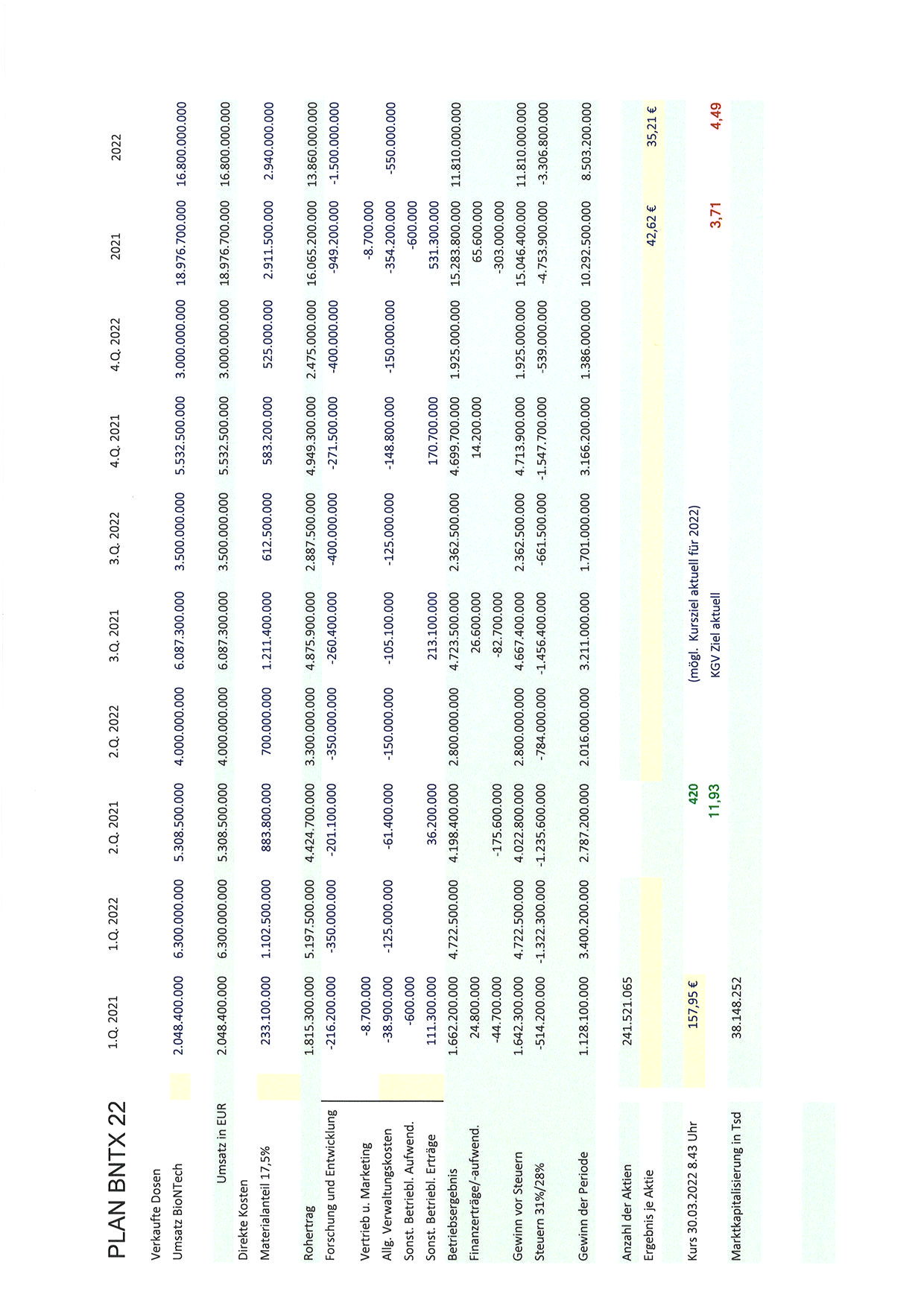

ergebnis_2021_plan_2022.jpg (verkleinert auf 41%)

ergebnis_2021_plan_2022.jpg (verkleinert auf 41%)

Aber die Firma fischt nun schon vorher die Aktien zu den niedrigen Kurse (Buy-Limit) ab und die niederträchtigen, fiesen Kurs-Ruinierer werden nun selbst zum Opfer!

Wenn das gelingt, das wäre Super!

Wenn eine Dividende gezahlt wird, müssen die LV diese auch an den Verleiher der Aktien zahlen.

Da kommt zusätzlicher Druck auf, der die Aktie die nächsten Tage nach oben schieben sollte!

In 2021 wurden 2,6 Mrd. Dosen ausgeliefert = Umsatz 19 Mrd..

In 2022 sollen 2,4 Mrd. Dosen fest verkauft sein = Umsatzerwartung von 13-17 Mrd..

Tiefstapeln ist übrigens nicht seriös dem Anleger ggü. Weiterer Minuspunkt für BNTX.

Bis Anfang (warum kein genaues Datum?) März sind 500 Mrd. Dosen ausgeliefert worden.

Davon 300 Mio. an low and middle income countries.

Die max Produktionskapazität (400 Mio. Dosen/Monat) würde mehr zulassen.

Daraus folgt: kein finanziell gutes Q1FY22 im Verhältnis zu den beiden Vorquartalen. Noch ein Minuspunkt für BNTX.

Weiterhin wurden die News zu den beiden PhaseII Produktkandidaten von Mai/Juni 2022 auf die 2. Jahreshälfte verschoben. Dickes BNTX Minus!

Fazit: Mann o Mann.... ich bin Long (Horizont 2025) investiert und jetzt kann ich mich auf ein schwieriges 1. HJ freuen.

Die Zahlen sind nicht gut.

Biontech knackt zweistelligen Milliarden-Gewinn – Das ist für Aktionäre geplant

https://www.wallstreet-online.de/nachricht/...winn-aktionaere-geplant

Optionen

| Boardmail an "Highländer49" |

Wertpapier: BioNTech SE ADR |

Q1: Man will 1Mrd zum "Selbstkostenpreis" verkaufen. Na und? dann werden die halt in Q1 ausgeliefert und Q1 macht wenig Gewinn. So what? Das Jahr hat 4 Quartale und die anderen werden dann überdurchschnittlich profitabel weil mit mehr Marge. Am Ende wird es im Schnitt passen. Versteif Dich nicht auf ein einzelnes Quartal.

Produktionsmenge 400:

Biontech hat im März begonnen, auf Omikron Impfstoff in der Produktion umzustellen und produziert den bereits seither. Da der noch nicht zugelassen ist, wird der gelagert aber eben nicht verkauft. Dafür halt in Q2 oder 3, sobald er halt irgendwo auf der Welt zugelassen wurde.

Dieses Vorgehen hatten sowohl Pfizer als auch BT bereits vor 3 Monaten so avisiert.

Als 2025 Long investierter wäre es nicht schlecht, wenn Du ein bisschen mehr über die Vorgänge wüsstest, wenn Du schon versuchst, Quartale zu bewerten.

Optionen

| Boardmail an "JohnnyWalker" |

Wertpapier: BioNTech SE ADR |

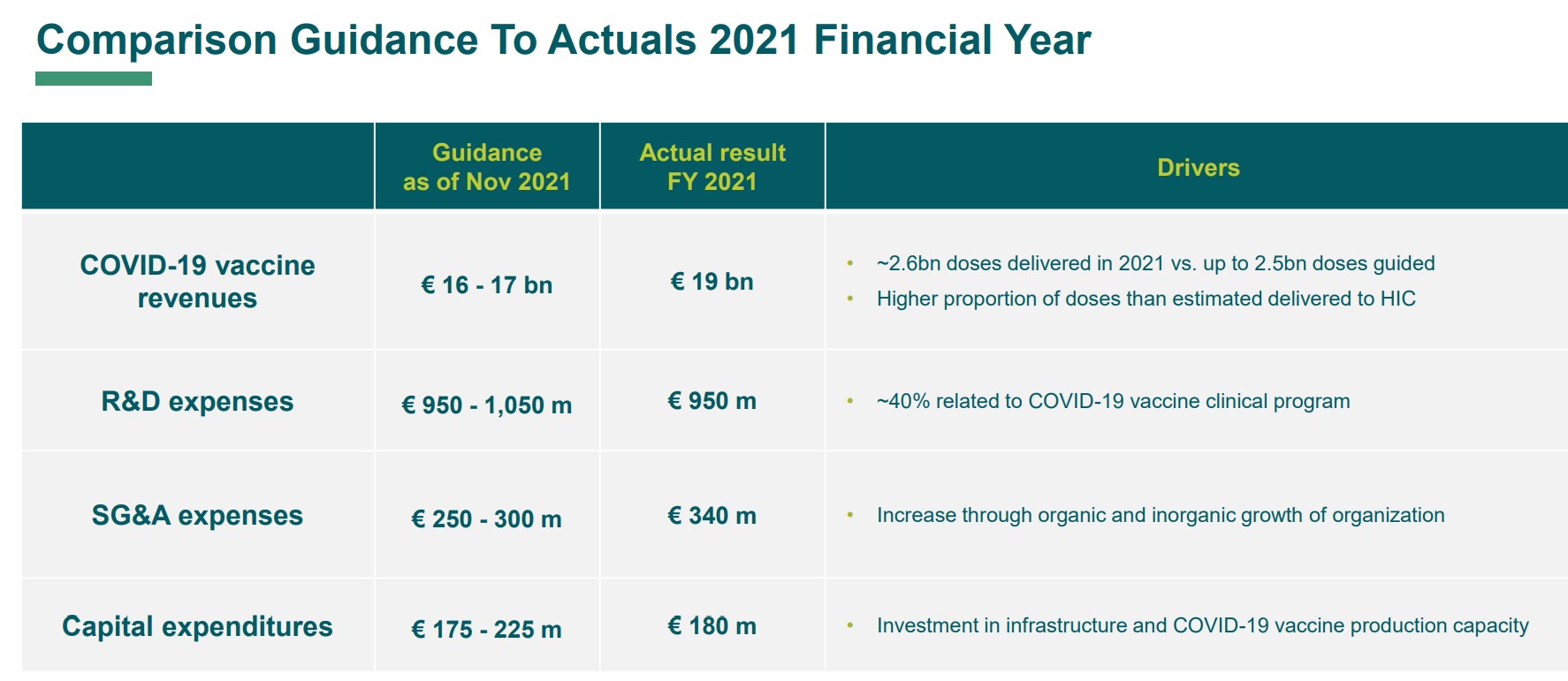

MAINZ (dpa-AFX) - Der Corona-Impfstoffhersteller Biontech hat im vergangenen Jahr einen Nettogewinn von rund 10,3 Milliarden Euro erwirtschaftet. Der Umsatz lag bei knapp 19 Milliarden Euro, wie das Mainzer Unternehmen am Mittwoch mitteilte. Sowohl beim Nettogewinn als auch beim Umsatz lag Biontech damit erheblich über den Werten von 2020 mit damals 15,2 Millionen Euro beziehungsweise 482 Millionen Euro. Biontech bekräftigte nun die Umsatzprognose für seinen Covid-19-Impfstoff von 13 Milliarden bis 17 Milliarden Euro in diesem Jahr. Die Aktien legten im vorbörslichen US-Handel um mehr als drei Prozent zu.

Das Unternehmen geht nach eigenen Angaben davon aus, im April erste Daten der klinischen Studie zur Sicherheit, Verträglichkeit und Wirksamkeit eines auf die Omikron-Variante zugeschnittenen Impfstoffs zu veröffentlichen, die mögliche Zulassungsanträge unterstützen sollen. An der Studie nehmen rund 2150 Erwachsene teil. Untersucht werden das derzeitige Covid-19-Vakzin und ein Omikron-basierter Impfstoff sowohl bei Probanden, die bereits geimpft wurden, als auch bei bislang Ungeimpften. Laut Biontech wurde die Studie um verschiedene Kombinationsansätze erweitert. Zudem sollen weitere Impfstoffkandidaten getestet werden.

Die Unternehmensführung will sich ein Aktienrückkaufprogramm bis zu 1,5 Milliarden Dollar in den kommenden zwei Jahren genehmigen lassen und eine Sonderdividende von 2 Euro pro Aktie vorschlagen.

Im vergangenen Jahr wurden 2,6 Milliarden Corona-Impfstoffdosen ausgeliefert und damit 100 Millionen mehr als erwartet. Die Ausgaben für Forschung und Entwicklung sollen in diesem Jahr im Vergleich zu 2021 um etwa 50 Prozent auf 1,4 Milliarden bis 1,5 Milliarden Euro steigen."

https://www.teletrader.com/...millia/news/details/57592708?internal=1

Optionen

| Boardmail an "JohnnyWalker" |

Wertpapier: BioNTech SE ADR |

Meine Freunde von Springer (Bild Finanzen.net) haben die Zahlen noch nicht verarbeitet.

Aber die Schätzung für 2022 haben sie schon mal um 3 Mrd. erhöht.

Sonst kann man mit den Zahlen die dort geschätzt werden nicht viel anfangen.

Die Analysen in den USA mit denen man auch nicht viel anfangen kann

sind von einem Gewinn von 8,00 $ in Q4/2021 ausgegangen.

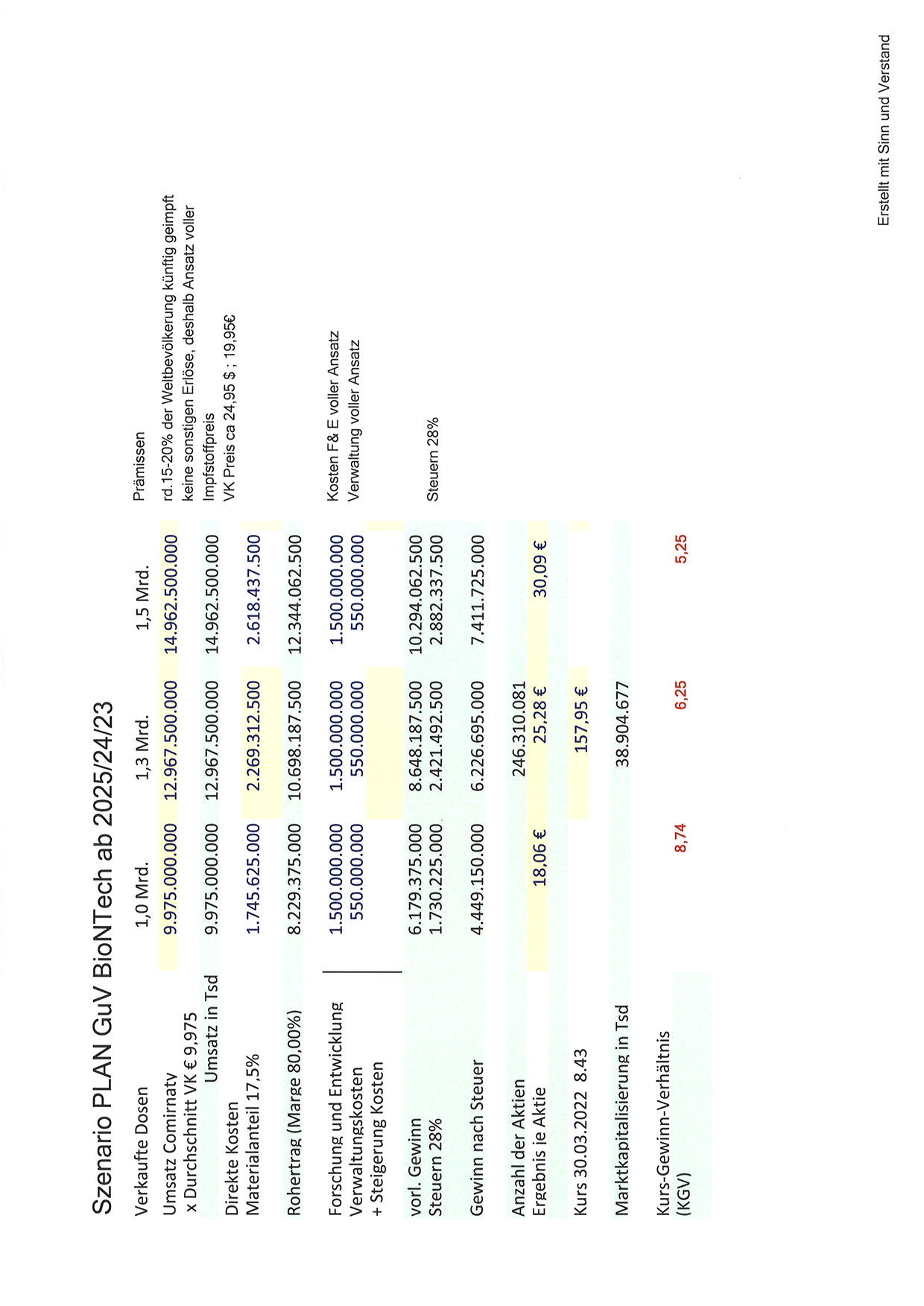

und folgende Prämissen unterstellt.

15 - 20% der Weltbevölkerung werden künftig geimpft

mit Comirnaty von BioNTech / Pfizer

Umsatz wird über 10 Mrd. liegen

Ertrag dauerhaft über 4 Mrd.

ein dauerhafter positiver EBITDA ergibt somit

ein vernünftiges KGV zwischen 5 - 8

Angehängte Grafik:

plan_2023_-_2025.jpg (verkleinert auf 41%)

plan_2023_-_2025.jpg (verkleinert auf 41%)

Das wäre meine Frage für die HV, ob das denn nicht wünschenswert wäre.

Optionen

| Boardmail an "Vermeer" |

Wertpapier: BioNTech SE ADR |

Bei 2022 stehen sie aktuell bei 13 bis 17 Mrd.

Optionen

| Boardmail an "JohnnyWalker" |

Wertpapier: BioNTech SE ADR |

Angehängte Grafik:

bt_01.jpg (verkleinert auf 28%)

bt_01.jpg (verkleinert auf 28%)

Mahlzeit, Leckerlies sind Dividende und ARP.

Biontech schwimmt in Kohle und kann sich das ja auch erlauben.

Hmmm- können wir die 160 in nächster Zeit halten, sind nmM auch bald 200 drin.

Fazit für uns Bullen: Mundwinkel nach oben...

Optionen

| Boardmail an "lehna" |

Wertpapier: BioNTech SE ADR |

Ich gehe mal davon aus das es dieses Jahr nicht weniger werden.

Durch die höheren Preise seit 2022 rechne ich sogar mit einem

noch höheren Ebit wie 2021.

Bedeutet für 2021 und 2022 (Geschätzt) einen Gewinn (Ebit)

von 120-150 je Aktie.

Wo ist der Aktienkurs ?

Optionen

| Boardmail an "JohnnyWalker" |

Wertpapier: BioNTech SE ADR |