Biontech & MRNA: Revolution in der Pharmaindustrie

Seite 176 von 1248 Neuester Beitrag: 02.09.25 10:17 | ||||

| Eröffnet am: | 25.11.20 12:10 | von: Scontovaluta | Anzahl Beiträge: | 32.192 |

| Neuester Beitrag: | 02.09.25 10:17 | von: Artikel 14 | Leser gesamt: | 13.458.470 |

| Forum: | Börse | Leser heute: | 20.465 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 174 | 175 | | 177 | 178 | ... 1248 > | ||||

also ich habe das so verstanden:

Biontech und Pfizer 50:50, d.h. jeder 15mrd Umsatz.

Also ist in den 15mrd. bereits der 50:50 Split enthalten.

Dementsprechend würde ich Gewinn High 20s % so deuten von den 15mrd bleiben 25-29% an Gewinn hängen.

Das wären dann 3-4mrd Gewinn vor Steuern und auch das, was viele Analysten bereits erwartet haben und das würde auch ziemlicu genau zum EPS von Pfizer passen wenn man 2020 und 2021 vergleicht.

Und das würde auch erklären warum Biontech heute fast bis auf 91 runter ist da bei 3-4mrd Dollar Gewinn die aktuelle Bewertung relativ fair wäre.

Ich habe da auch mit mehr gerechnet...

Hier Punkt 4 Distribution. Denke und es ist logisch, dass Pfizer die Umsätze zunächst einstreicht. Sorry Leute, die jetzt mehr erwarten.

https://investors.biontech.de/news-releases/...details-collaboration/

In der heutigen Erklärung hieß es die Marge liegt im hohen 20er Bereich. Also minimum 27 eher 28. also kann man das Gleiche für Biontech annehmen. Bei weniger als 1 Mrd Dosen, evtl. bei 806Millionen.

Einzige! Ausnahme is china/fosun

Pfizer ist ins Risiko gegangen.

Und beruhigt euch doch, Sanofi und Novartis werden auch produzieren. 2,5 Mrd Dosen evtl. Das wären fast das 3 fache von meinen 806 Mio.

Einen Teil davon wird Biontech nicht teilen.

Bin gespannt welchen Preis Fosun nimmt? Kann mir einen stolzerem Preis vorstellen als die 19,5$.

Ohne Pfizer wäre Biontech nie da wo sie jetzt sind. Man mag zwar technologisch stark sein, aber für ein neues Medikament braucht es mehr.

Also wir wissen nicht ob der unsatz auch fift fifty verbucht wird

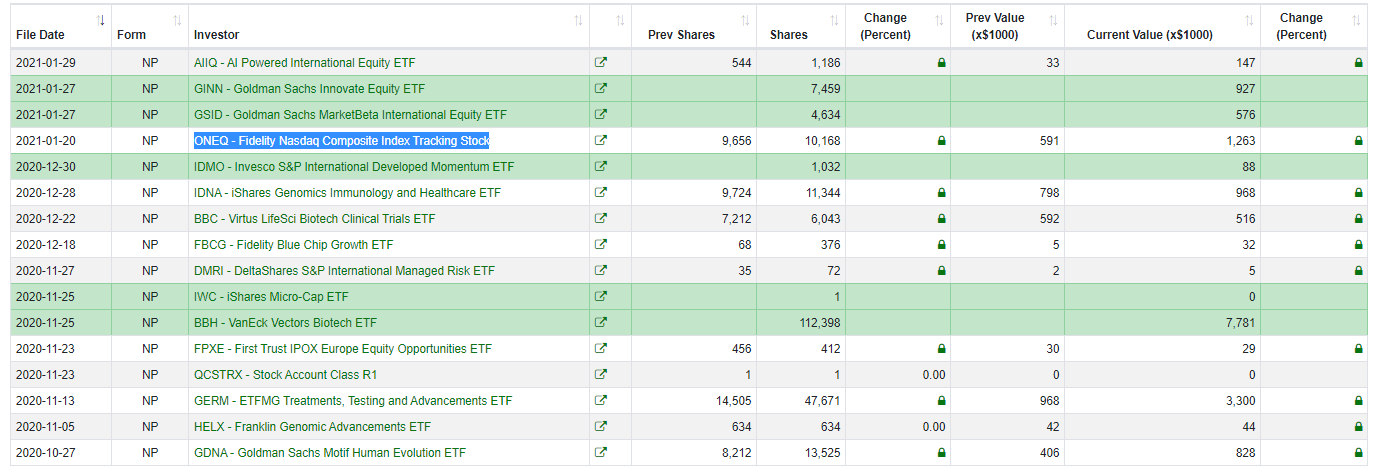

Quelle: https://fintel.io/soe/de/bntx

Das sind nur die Top 16

Angehängte Grafik:

1.png (verkleinert auf 37%)

1.png (verkleinert auf 37%)

bitteschön den Deal zwischen Biontech / Fosun rechtfertigen ?? Biontech stellt 100 Mio Dosen zur

Verfügung und erhält für die ersten 50 Mio Dosen eine Anzahlung von 250 Mio Euro ..... also 5 Euro/Dosis.

"Fosun sagte, es werde Anspruch auf 60% des jährlichen Bruttogewinns aus dem Verkauf von Dosen haben,

die es aus importierten Massenzutaten machen wird, und auf 65% des Gewinns aus dem Verkauf von Dosen,

die gebrauchsfertig importiert werden."

65% vom Gewinn geht bei importierten Dosen an Fosun !!

35% gehen also an Biontech !!

Nehmen wir mal einen Preis von 20,- EUR / Dosis - 5,- EUR = 15,- EUR Dosis !!

35% von 15,- EUR = 5,25 EUR + 5,00 EUR aus Anzahlung von Fosun = 10,25 EUR gesamt pro Dosis für Biontech !!

Ist jetzt nur mal eine Annahme, aber wie will da Pfizer Geld verdienen ?

Ich glaube die Margin ist höher ?!

Optionen

| Boardmail an "FashTheRoad" |

Wertpapier: BioNTech SE ADR |

Optionen

| Boardmail an "FashTheRoad" |

Wertpapier: BioNTech SE ADR |

Weil er Ugur Satin im Interview unter Druck setzte, seine Patente in der Pandemie gefälligst abzutreten.

Sahin musste da lächelnd ausweichen und erklären, dass das kurzfristig sowieso nichts brächte.

Aber aktuell gibts ja unzählige Pressefritzen und Talkshows, wo jeder zu Covid- 19 seinen oberschlauen Senf ablädt und so macht, als käm er grad vom Durchblickerlehrgang in Grünberg.

Müssten Forscher wie Sahin ihre Patente abgeben, wär nmM der Ehrgeiz weg, neue Medikamente zu entwickeln...

Optionen

| Boardmail an "lehna" |

Wertpapier: BioNTech SE ADR |

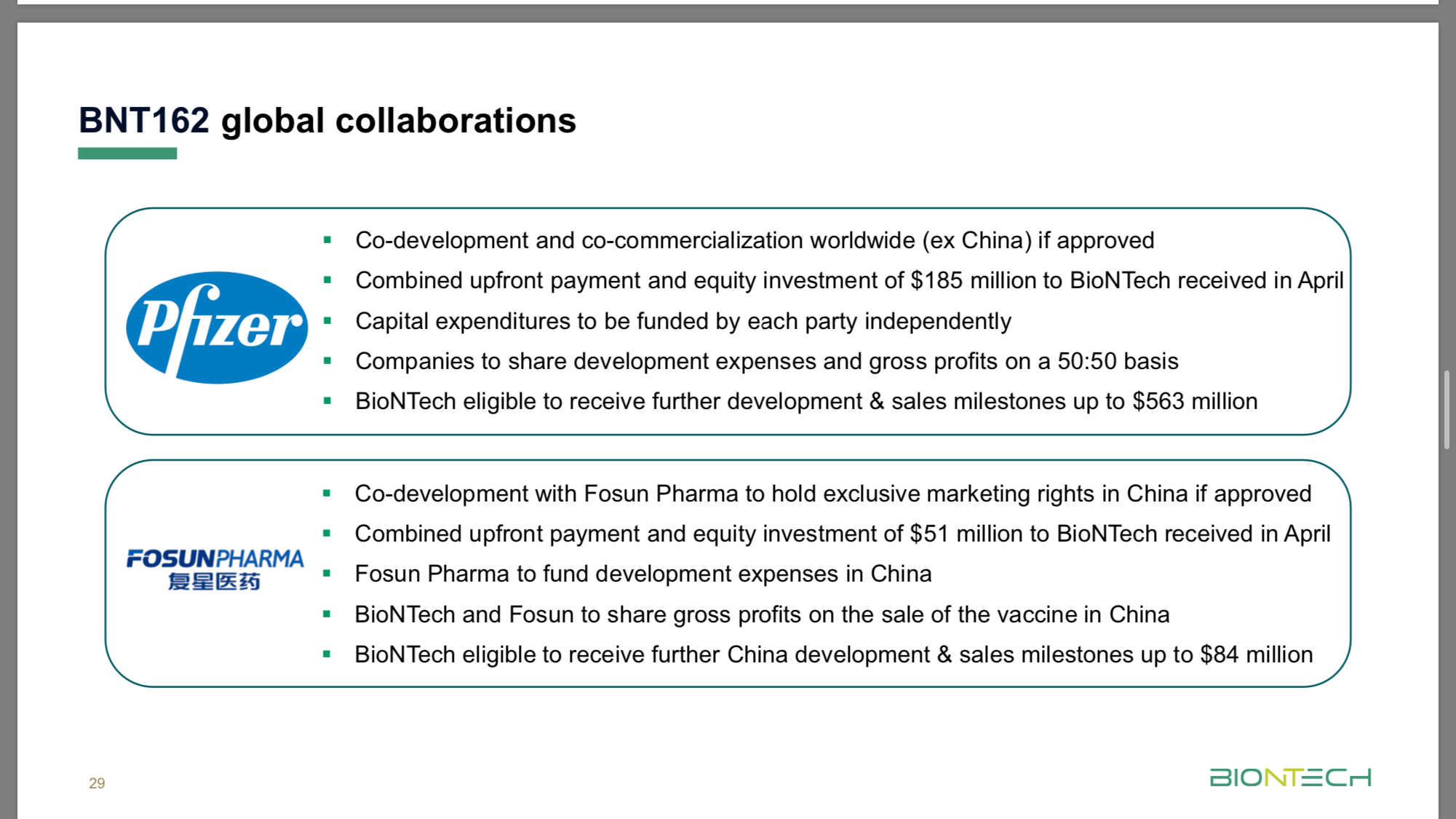

Pfizer ist berechtigt mit 50:50 ex China, d.h das was mit fosun vereinbart ist bleibt bei Biontech. Ich geh gerade davon aus das die 15 Mrd. der Umsatz von 1,5 Mrd. Impfdosen a 20$ (30 Mrd. / 2) angenommen wird. Bei 2 Mrd. Impfdosen entspreche das einen Umsatz von 20 Mrd. China ist nicht darin enthalten und dürfte hinzukommen on top.

Angehängte Grafik:

21501463-589c-4a21-a498-bf545b5ae21f.png (verkleinert auf 25%)

21501463-589c-4a21-a498-bf545b5ae21f.png (verkleinert auf 25%)

natürlich "nicht" Ihren echten Bestand bekannt gegeben haben. Mehr oder weniger? ;)

Ich glaube Nagartier hatte auf den Hinweis, ob wir so einem Verleihen nicht zustimmen müssten, geantwortet, dass dieses im Kleingedruckten steht.

Das wäre ein Punkt, an dem man ansetzen könnte. Bis man so etwas durchsetzt, dauert sehr sehr lange, wenn überhaupt. Denn, eine Krähe hackt der anderen kein Auge aus.

Was ich aber auch sehr wichtig finde ist die Tatsache, dass die Gefahr besteht, wenn sich jemand gar nicht auskennt, dass er auf einmal eine Verkaufsorder zum nächst besten Preis eingibt.

Was wir alle nicht wollen! D.h.: Die passiven Leser lassen besser die Finger weg und hoffen

auf Gerechtigkeit. ;)

-----------------------

Zu Lehna und dem Reporter:

Du hast 100% Recht. ich könnte platzen bezüglich so viel Blödheit und Respektlosigkeit.

Leider wird das im Moment durch die SPD- und Grünen Führung genauso vorgeschlagen.

Wer glaubt, dass im Januar 2020 so viele Impfstoffforscher alles auf den Haufen geschmissen hätten, ohne Aussicht auf Gewinn, der hat nicht alle Tassen im Schrank.

Außer eventuell eine Fam. Sahin, die immer noch in ihrer 3 Zimmer Wohnung lebt und bis vor nicht all zu langer Zeit noch mit dem Fahrrad zur Arbeit gefahren sind. Idealisten!!!

Aber diese sind natürlich den Aktionären und Geldgebern verpflichtet. ( Gut so! ;) )

Verdienen aber den größten Respekt!

Dieser Reporter sollte mal einen guten Artikel über die diese Leerverkäufe schreiben.

---------------------------------------

Schimpft mich, gebt mir Tiernamen bezüglich meiner Schreiberei, aber ich bin seit Mai 2020 investiert. Und diese Kursschwankungen haben mich sehr viel Nerven gekostet.

Sorry!

Bei den high 20s margin hat Pfizer die Gewinnteilung mit biontech mit eingerechnet. Bei dem Fosun Deal wäre das möglicherweise anders

Was ist denn mit Marburg? Gehen die 750 Millionen Dosen zu 100 % an Biontech?

Also bis etwa 50-60% (2 x high 20s) Gewinn von 100% Umsatz ?? Oder habe ich wieder einen Denkfehler ?

Dann bleibt wieder die Frage, ob die 15 Mrd USD nur Umsatz seitens Pfizer sind oder komplett ??

Optionen

| Boardmail an "FashTheRoad" |

Wertpapier: BioNTech SE ADR |

Gewinn vor Steuer ist. Dabei wären dann alle Produktionskosten Vertriebskosten

Materialkosten usw von Pfizer und Biontech schon anteilig abgezogen.

Somit wäre das für beide Seiten das Ebit und nur noch die Steuern im

jeweiligen Land zu zahlen. Aber auch das wäre nur eine vorläufige Schätzung.

Auch deine Version kann ich nachvollziehen was einen Gesamtumsatz von

30 Mrd. $ (2) durch beide Unternehmen (50:50) einen Umsatz von 15 Mrd. $ je

Unternehmen ergeben würde.

Den Profit bei dem Impfstoff mit einer Marge von 20-30% zu sehen ist eine schöne Geschichte.

Sieht man aber mal das Unternehmen Pfizer an fällt gleich auf das sie 40-50 mal mehr Mitarbeiter

haben wie Biontech. Mit diesem Personal würde Biontech in einem Jahr 45 Mrd. Impfdosen herstellen.

Man muss auch berücksichtigen das fast alle Pharmaunternehmen im Jahr 2020/21 mit Umsatzrückgängen

rechnen müssen. Auch hier liegt der Grund an Covid 19. Immer weniger OP,s in Krankenhäuser und auch

immer weniger Besuche beim Hausarzt wegen Angst vor Ansteckung.

Dann kommt die Marge und im Kleingedruckten steht wie die Marge zustandekommt.

PK,DK, Royalties, Biontech Anteil.

Alles bezieht sich auf vertraglich zugesicherte Dosen. Die Optionen seitens USA und Europa sind nicht enthalten. Kommen 500 Millionen hinzu, gerne mit ca. 19$ multiplizieren. Es ergeben sich 9,5Mrd Dollar, mal 28% für Biontech 2,66$. Usw.