Was ist der faire Wert von Home24?

Das heisst nicht, daß der Aktienkurs immer weiter sinken müsste. Es heisst nach meiner Meiniung aber, daß es momentan deutlich aussichtsreichere Aktien gibt. Hier wird man kaum etwas verpassen, wenn man nicht ins fallende Messer greift und einfach nur an der Seitenlinie steht.

Gilt aber quasi für alle E-Commerce Aktien. Die Aktien aus diesem Sektor sind z.Z. völlig out, kurzzeitige Gegenbewegungen ändern nichts am generellen setting.

Berechnungen zur Unterbewertung sind in solchen Zusammenhängen auch wenig hilfreich. Denn wenn sich übergeordnet die Margenentwicklung negativ gestalten sollte, z.B. wg anhaltender Inflationssorgen, wird man eventuell eine Kapitalerhöhung machen, um die gewaltigen Kosten für das anvisierte Wachstum zu stemmen. Das ist also alles entsetzlich realtiv.

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: home24 |

wer kauft so einen überbewerteten Müll? Nur am fallen und verdammt viel Luft nach unten. Täglich neue Durchhalteparolen aber wer gerne Geld verbrennt warum auch nicht.

Es wird ein Cashflow von -25 Mio für Q3 und -74 Mio für 9M ausgewiesen, gegenüber +12 Mio bzw. +24 Mio 2020. Das sieht schon verdammt nach Geldverbrennung aus. Nur durch die Einnahmen aus dem Börsengang von Mobly ist die Cashposition auf 130 Mio geklettert.

Dann wird für die 9 Monate 2021 ein EBIT von -24 Mio ausgewiesen aus dem dann durch Abschreibungen (bzw. Zuschreibungen?) ein EBITDA von -4,7 Mio entsteht und ein "bereinigtes EBITDA" von +1,9 Mio. Das wirkt wie Zauberei...

Der Cashbestand ist ja beeindruckend aber wenn weiter pro Quartal 25 Mio abfließen, wird er schnell weg sein.

Allein die Tatsache dass man 2020 wie von dir erwähnt Geld verdient hat, widerspricht ja deiner eigenen Schlussfolgerung der Geldverbrennung, wenn sich Ebitda und EBIT der beiden Jahre weit weit geringer unterscheiden als die Cashflows.

Guck dir einfach mal in Bilanz und Kapitalfluss die kurzfristigen Effekte in Aktiva/Passiva an!

Und was AEbitda vs Ebitda betrifft, ist das kein Zaubertrick, sondern sinnvolle Kommunikation der realen Zahlen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 |

und da sieht die Bilanz wirklich sehr schlecht aus. Er hat völlig Recht, es wird Geld verbrannt. Einmaleffekte mildern das erheblich ab, das sind aber eben nur Einmaleffekte.

Der Aktienkurs schmiert völlig zu Recht ab, denn die Quartalszahlen sind um einiges schlechter als erwartet, wenn man mal genauer draufgeschaut hat. Was vorbörslich stattgefunden hatte, war einigermaßen idiotisch, da hat eben noch keiner genauer hingeschaut, man liest nur die Schlagzeile und denkt es wäre alles einigermaßen ok, das ist es aber nicht.

https://www.home24.com/download/companies/...arnings_Presentation.pdf

Also wisch dir den Schaum wieder vom Mund und beurteile beide Postings mal komplett!

yoda44 hatte gefragt wieso es in 2021 so einen cashburn gab, wo es im Vorjahr 2020 doch ein Plus gab. Also lies nicht immer nur die Hälfte!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 |

Für mich heute absolut kein Grund nervös zu werden, im Gegenteil.

Du hattest Die Frage von Yoda eben nicht beantwortet. Es wurde in 2021 extrem viel Cash verbrannt, sehr im Gegensatz zu 2020. Warum das so ist, wird u.a. von Pleitegeier und maurer0229 beantwortet, von Dir aber nicht. Sage ich ganz entspannt.

Schönen Abend noch!

Im Übrigen habe ich nichts anderes gesagt als Pleitegeier und maurer, und das bereits mehrmals, übrigens schon vor dem heutigen Tag. Wer mein Posting vorhin richtig gelesen hat und nicht mit Schaum vorm Mund, der hat es sicher auch verstanden statt sich wie du nur die Hälfte durchzulesen und zu übersehen, dass ich mich sehr wohl auf 2021 bezogen habe und damit genau auf yoda44 eingegangen bin. Du musstest natürlich gleich mal wieder stänkern, warum auch immer.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 |

Was anderes ist es, fundamental übers Unternehmen zu reden. Da sehe ich jetzt keine Fehler, die man eingestehen müsste. Die Entwicklung ist in etwa so wie man sie vor Monaten erwarten konnte. Die Frage ist halt, wie der Markt die Zahlen bewertet. Da kann man unterschiedlicher Meinung sein. Meinungen haben aber nichts mit Fakten zu tun. Wie der Kurs sich verhält, kann kein Mensch hochprozentig vorher wissen. Was bleibt, ist die Fundamentalanalyse.

halbgott beispielsweise ist sich beim BVB auch sehr sicher (wie ich auch), aber hat bei 50% höheren Kursen schon gekauft und dann immer weiter nachgekauft, bei 6,5 €, bei 6,0 € ... Wir machen halt alle "Fehler". Wieso also ausgerechnet er mit seiner schwachen Performance (auch bei seinem betreuten Wikifolio) immer ständig andere User und andere Aktien angreift, ist mir echt zu hoch. Die Threads könnten alle viel seriöser sein und die User sinnvoll über Chancen und Risiken diskutieren, wenn er seine persönlichen Animositäten mal raushalten würde. Aber jetzt wird er den Spieß gleich wieder umdrehen und behaupten, ich würde das tun, jenseits aller Fakten. Wenn ich auf ihn reagiere, bin ich dann immer der, der ihn angreift und ihn provoziere. Na ja ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 |

Die Entwicklung der Marge in 2021 ist bei home24 eine Katastrophe. Das ist meine ganz entspannte Meinung. Es betrifft letztlich den kompletten E-Commerce Sektor, die Probleme sind überall ähnlich, aufgrund deutlich höherer Logistik-, Lager-, Rohstoff-, Inflationskosten, die man bis vor kurzem in der Form nicht absehen konnte, haben sich die Dinge verändert.

und jetzt kommst Du hier schon wieder mit meinen Trades, zum 1000. Mal. Was soll das? Ich dachte, Du hättest Dir verbeten über Trades zu reden??? Aber wieso fängst nur Du allein dann wieder und wieder immer wieder damit an?

Ich habe das Wikifolio natürlich nicht bei 50% höheren Kursen gekauft und zwar gar nicht. Bei viel höheren Kursen hatte das Wikifolio ein sehr geringes Anlagevolumen. Ich habe auch nirgends dargestellt, daß meine Trades toll wären, über Deine Trades war auch nicht die Rede. Es ging darum gar nicht. Es geht hier um home24 und den Nachrichten von heute, das ist alles.

Du machst hier reichlich emotional eine persönliche Auseinandersetzung, wo Du zum 1000. Mal off-topic über irgendwas redest, worum es nicht ging.

home24 hat ausgehend vom Hoch 58% verloren. Peergroup Westwing hat auch über 50% verloren

Über 50% Verlust gibt es äußerst selten

Gibt wirklich nur sehr wenige Aktien mit so einer schlechten Performance.

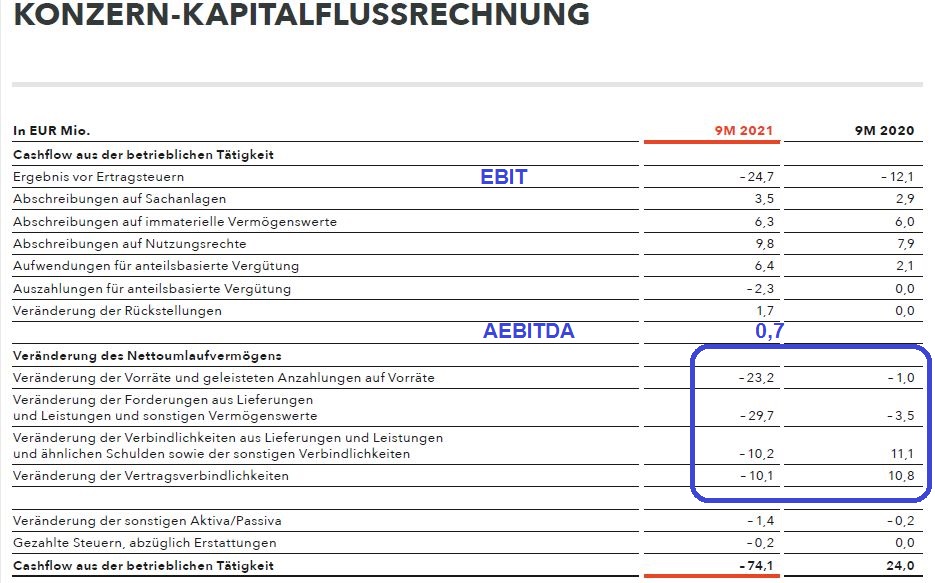

Im Anhang ein Auszug aus der Kapitalflussrechnung für die ersten 9 Monate 2021.

Der obere Block ergibt das angepasste EBITDA (AEBITDA = EBIT + Abschreibungen + Anteilsvergütungen, was immer das genau ist).

Was mich interessiert sind die 4 blau eingekreisten Positionen zum Umlaufvermögen oder Working Capital. Warum sind hier so große Abflüsse zu verzeichen? Im letzten Jahr gab es hier ganz andere Zahlen. In der Präsentation steht etwas von Inventory Increase, aber wenn Waren gekauft wurden, würden die nicht auch im Umlaufvermögen als positive Werte wieder auftauchen?

Angehängte Grafik:

cashflow.jpg (verkleinert auf 54%)

cashflow.jpg (verkleinert auf 54%)

Viele Aktien wurden abverkauft und das Hoch ist über 40% bis 70% entfernt. Worldline, StoneCo, alle Cannabis Buden, Wasserstoff Buden, Fastly, IRobot, MercadoLibre, Micron, Nokia, Redfin, Square. Klar, könnte auch noch Buden wie Skillz und Ontrak auflisten aber der Absturz dort hat schon fundamentale Gründe. War jetzt nur ein kleiner Auszug von Buden die ich beobachte. Schaut man auf dt. Buden fallen mir sofort Siemens Energy, Nordex, Varta oder Zulieferer wie Schäffler oder Conti ein. Was stetig steigt sind wenige kleine gehypte Werte wie Verbio und Big Tech. Der Rest hat eine äußerst schlechte Performance und fundamentale Zahlen interessieren nicht, sonst wäre Tesla nicht über 1 Billion Wert und ein Nvidia in einem Monat nochmals um 50% gestiegen.

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: home24 |

Gleichzeitig sind Verbindlichkeiten aus LuL um 9 Mio und Vertragsverbindlichkeiten um 10Mio gefallen.

Der Gesamteffekt sind also 61 Mio €, die du auch in der Kapitalflussrechnung wiederfindest. Der Rest sind die normalen cash earnings, um auf 74 Mio zu kommen.

Diese erreichnen sich aus Nettoverlust plus Abschreibungen und Vergütungen. Daran sieht man übrigens, dass Home24 nach 9 Monaten einen operativen Cashflow von etwa plus/minus Null ausweist. Der wahre Cashburn lag also bei den knapp 13 Mio €, der sich aus dem CF aus Investitionstätigkeit ergibt.

Man kann also sagen, Home24 wird selbst in diesem schwierigen Jahr 2021 einen leicht positiven operativen Cashflow erwirtschaften, wenn man Schwankungen aus dem working capital rausrechnet. Der FreeCashflow dürfte im Gesamtjahr (oder wie du es nennst cashburn) wird bereinigt etwa bei 10 Mio € liegen. Das ist alles komplett im Rahmen und kein Grund den Teufel an die Wand zu malen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 |