Deutsche Telekom (Moderiert)

Mit etwas glück bekommt man bei der aktuellen Situation am Kapitalmarkt vllt. 20 Mrd dafür.

Dann wäre es auf jeden Fall ein guter Deal.

Und für solche "sicheren" Deals die über viele Jahre/Jahrzehnte sicher Geld abwerfen gibt es genug Interessenten die Ihr Geld anlegen müssen...

@Lenovo: Ich glaube, dass das Thema sehr komplex ist, gerade in Europa. Die Telekom hat ja mehrfach beschrieben, dass der Tower-Verkauf in den Staaten ja auch funktioniert hat und kein Mobilfunkunternehmen dort drüben eigene Türme besitzt. Das ist richtig ABER die Telcos da drüben werden niemals wirklich Konkurrenz bekommen da sie keine Angst haben müssen ihre Frequenzen zu verlieren (anders als in der EU, in der die Frequenzen alle 10-15Jahre neu versteigert werden sind dort drüben die Frequenzen das Eigentum der Unternehmen... für IMMER. Und da steht TMUS gerade dank Sprint unglaublich gut da).

Eine Konsolidierung untereinander wäre natürlich wünschenswert aber die EU-Wettbewerbskommision hätte da ein großes Problem wenn z.B. Vodafone, Orange und Telefonica direkt "gemeinsame" Sache machen würden. Als ausgegliederte Einheiten gibt es da m.M.n. eine höhere Wahrscheinlichkeit um Fusionen voran zu treiben. Die Konsolidierung der Türme ist m.M.n. aktuell die einzige Möglichkeit in Europa kosten zu sparen (alle anderen Möglichkeiten sind wegen nationalen Interessen zur Zeit ausgeschlossen) und deshalb gehen ja alle diesen Weg (diese Woche hat es nun auch Telenor angekündigt) und machen die Geschäfte eigenständig. Orange zum Beispiel (leverage unter 2) hätte es m.M.n. nicht nötig von der Schuldenseite her ein Exit von Totem vorzubereiten. Aber warten wir ab, ich könnte mir auch vorstellen, dass die Telekom den Bereich für dritte öffnet ohne die Mehrheit des Unternehmens abzugeben. Eine Kooperation mit Totem würde hier wieder Sinn machen, zumal sich beide ja schon in Osteuropa Türme Teilen. Oder Cellnex, in den Niederlande und der Schweiz werden sich hier Türme geteilt.

Optionen

| Boardmail an "Globalloser" |

Wertpapier: Deutsche Telekom AG |

Und wofür ihr den Wert wollt ;)

Natürlich kann es Sinn machen die Infrastruktur zu veräußern! Die Betonung liegt hier auf "kann". Nur mal so am Rande: Die gefeierten Amis (wie TMUS und AT&T) haben selber auch keine Infrastruktur mehr. Am Ende muss ein Deal aber immer Sinn machen und darauf hat das Management der DTAG ja auch hingewiesen

die technik, was für mich die eigentliche infrastruktur ist, bleibt in jedem fall bei der telekom.

höttges hatte früher eigentlich von einem börsengang (20-25%) gesprochen.

ich denke aber die grundstücksbewertungen bei ipo`s sind heikel und das ist der telekom schon mal auf die füße gefallen.

jetzt glaube ich auch eher an einen (teil-)verkauf.

man wird einige strategische richtfunk/mobilfunk-türme behalten den rest verkaufen und langfristig mit wasserdichten verträgen zurückmieten.

Vantage hat das vor'm IPO prima dargestellt: Die Towergesellschaften mieten i.d.R. den Standort an, ihnen gehört der Turm, und die Technik gehört den Telcos.

war die lage funktechnisch optimal, sind mobfuantennen montiert.

in den großstädten kommen dann die wirklichen funktürme dazu. (früher hauptsächlich rundfunk/fernsehen, richt-u- mobilfunk.) hier sind durchaus größere liegenschaften vorhanden.

bei vodafone u. o2 ist die towerproblematik gewaltig eine andere. die hatten i.d.r. angemietete objekte.

bei telekom könnte dadurch die konstelation für den investor teilweise

komplizierter werden.

z.b. telekom behält das grundstück und investor muss sich bei der telekom einmieten und vermietet dann den antennenträger/turm wiederum an die telekom zurück.

"Second one on Towers, yes, of course, there are some strategic towers. I cannot give you

a kind of sense. Maybe it's five, maybe it's 10%, it's much less than you think, because it's

no longer a coverage game in Germany. We still have and have an advantage there, but

given the license requirements also, the other guys have to move up and we are open for

business on colocation, but we have some juicy rooftops that in any case, we cannot share

by the way, but these are differentiating things for us. So the old discussions that you had

in the past about, oh, how many strategic sites you have is much less than a lot of people

are thinking."

Die Telekom bezeichnet ihr Asset in der Branche ja auch gerne als Gold-Standard. Ich bin mir sicher, dass solche "strategic towers" wie der Berliner Fernsehturm, der Europaturm (Frankfurt) oder der Heinrich-Hertz-Turm (Hamburg) schlicht und ergreifend nicht geteilt werden. Wie das später im Detail geklärt wird werden wir sehen, aber es betrifft ja nur eine kleine Anzahl der Türme.

egal jetzt, warten wir ab, was hier passieren wird. ...und wann?

Moderation

Zeitpunkt: 03.06.21 14:20

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - unbelegte Aussage

Zeitpunkt: 03.06.21 14:20

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - unbelegte Aussage

Moderation

Zeitpunkt: 03.06.21 21:43

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - unbelegte Aussage

Zeitpunkt: 03.06.21 21:43

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - unbelegte Aussage

Moderation

Zeitpunkt: 05.06.21 20:29

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Bitte keine Handlungsempfehlungen

Zeitpunkt: 05.06.21 20:29

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Bitte keine Handlungsempfehlungen

1) Warum macht die Telekom macht nur alle drei Jahre einen Capital Market day?

2) Vergleichen die dann die ausgelobten Targets dann irgendwann mit dem Erreichten -- z.B. in der Vorstandsbezahlung?

Dank im Voraus für Antworten. Ich habe hier erstmals vor ein paar Monaten investiert -- als ich noch klein war hatte schon mal ein paar Jahre die "Volksaktie".

Ich würde mich freuen, wenn man diese Tage öfters abhalten würde aber ich glaube, dass das wenig Sinn macht da sonst immer das gleiche gebracht wird. Man lotet langfristige Ziele aus und kommuniziert diese. Ich finde es toll, dass man dort im Prinzip alle Vorstände hört und bekommt ein Blick dafür, welches Team dahinter steht. Begeistert war ich von Thorsten Langheim, aber auch die anderen haben einen super Job gemacht.

2) Es werden alle "alten" Ziele mit dem Erreichten verglichen. Sie nutzen dafür ein Ampelsystem. Das Thema Vorstandsbezahlung verfolge ich in diesem Zusammenhang nicht da mir diese Debatte in Deutschland zu hoch kocht und ich sie nicht verstehe.

Optionen

| Boardmail an "Globalloser" |

Wertpapier: Deutsche Telekom AG |

Optionen

| Boardmail an "atitlan" |

Wertpapier: Deutsche Telekom AG |

Optionen

| Boardmail an "nordlicht71" |

Wertpapier: Deutsche Telekom AG |

Ok, ist Focus, aber das stimmt doch schon mal sehr positiv :-)

Optionen

| Boardmail an "Globalloser" |

Wertpapier: Deutsche Telekom AG |

Langfristig ein klarer Kauf, FCF in 2024 über 18Mrd. Euro (ex US 4Mrd.), EPS über 1,75€. Damit sollte die Telekom in der Lage sein eine stabile Dividende zu zahlen UND eine akive Rolle in der dann hoffentlich startenden Konsolidierung auf dem europäischen Telko-Markt einnehmen zu können.

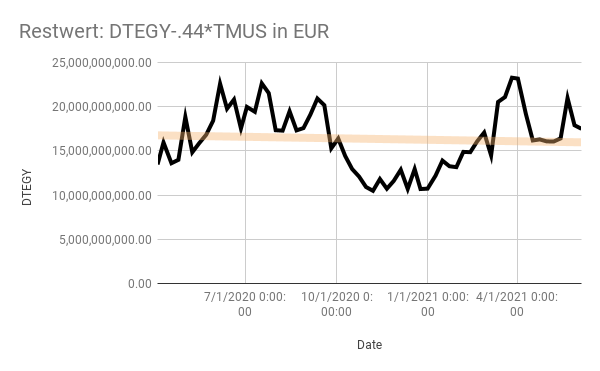

BT-Anteil nun auch wieder über 2,6Mrd. Euro wert

Angehängte Grafik:

restwert__dtegy-.png (verkleinert auf 85%)

restwert__dtegy-.png (verkleinert auf 85%)