Deutsche Rohstoff AG vor Neubewertung?

Optionen

| Boardmail an "letsplaynow" |

Wertpapier: Deutsche Rohstoff AG |

Die Antwort war verblüffend, aber logisch. Ich möchte und werde die Antwort hier aber nicht veröffentlichen.

Optionen

| Boardmail an "letsplaynow" |

Wertpapier: Deutsche Rohstoff AG |

Und eine Aktiengesellschaft ist sowieso nicht für den Aktienkurs verantwortlich. Den machen bereits Investierte und Kaufwillige unter sich an der Börse aus.

Mehr Sinn macht es also Investierte zu fragen, warum sie ihre Aktien gerade jetzt verkaufen und nicht warten, bis die erwarteten hohen Gewinnsteigerungen mit von den Käufern erhofften viel höheren Kursen eingetreten sind.

Die letzten Q Zahlen waren ja gut, insofern dürfte dieser Trend sich im Juli auch weiter fortsetzen... Wo der Ölpreis dann steht, kann halt keiner sagen...Wenn wir uns noch mal zu den Tiefs aus 2015 aufmachen oder die Märkte insgesamt stärker korrigieren, sehen wir auch wieder Kurs unter 20... aber bleiben wir bei den Fakten: DRAG sehe ich aktuell neutral... gerade weil die Märkte sehr hoch stehen und der Ölpreis auch auf dem Rückzug ist ... auf der anderen Seite ist das Abwärtspotenzial begrenzt, gerade auch wegen der Absicherung der DRAG auf den Ölpreis UND in Erwartung der Zahlen mit positivem Trend...

kleine Korrektur zu #1932. ;)

Optionen

| Boardmail an "jack_of_spades" |

Wertpapier: Deutsche Rohstoff AG |

drag.jpg (verkleinert auf 68%)

First Berlin Equity Research hat am 06.06.2017 die Coverage von Almonty Industries Inc. (ISIN: CA0203981034/ Bloomberg: AII CN) aufgenommen. Analyst Simon Scholes stuft die Aktie mit einem BUY-Rating ein, bei einem Kursziel von CAD 0,60.

Zusammenfassung

Wenn es Almonty gelingt, das südkoreanische Sangdong-Projekt finanzieren zu lassen, werden ca. 29% des nicht-chinesischen Angebots an Wolframkonzentrat auf ihre Minen entfallen. Dadurch wäre Almontys strategische Position in der Branche erheblich gestärkt. Die Vorzeichen bezüglich der Finanzierung von Sangdong sehen gut aus, denn der Konzern verhandelt gerade mit einem Hauptkunden über einen Abnahmevertrag. Almonty ist gut positioniert, von dem Aufschwung, dessen erste Zeichen jetzt sichtbar werden, zu profitieren, denn mehr als 80% ihrer derzeit vorhandenen Reserven wurden während des zyklischen Abschwungs zu niedrigen Preisen erworben. Darüber hinaus ist Sangdong (73% der Konzernreserven), was die Produktionskosten angeht, im untersten Quartil angesiedelt. Noch weist die Bilanz einen Verschuldungsgrad von weit über 100% auf, aber die Stakeholder haben sich bisher bei der Umschuldung von Forderungen und der Umwandlung von Schulden in Eigenkapital als kooperativ erwiesen. Unter der Annahme, dass sich die Wolframpreise moderat erholen, sehen wir den fairen Wert der Aktie bei CAD0,60. Unsere Empfehlung lautet Kaufen.

http://firstberlin.com/...-industries-inc-research-update-06-06-2017/

Optionen

| Boardmail an "sirmike" |

Wertpapier: Deutsche Rohstoff AG |

Almonty ist uninteressant, hier ist das Risiko bei ca. 8-10 Mio

Wenn der Wolframpreis sich erholt sieht die Story ganz anders aus

Im Fokus sollte das Ölgeschäft stehen, hier reden wir aktuell über 240 bis 300 Mio

=> Also das 30 bis 35-fache (ohne weitere Flächenakquisitionen!! Eine weitere Akquise wäre ein zusätzlicher Schub für die ohnehin schon unterirdische Unternehmensbewertung)

Schade wenn hier @wiener alias @Franz nicht mehr schreibt: Einer der wenigen User mit Ahnung UND Weitsicht, auch wenn er es manchmal zu gut gemeint hat!

Der Blick sollte nach vorne in 2018 / 2019 gerichtet sein, die Aussichten sind glänzendes Öl!

Optionen

| Boardmail an "letsplaynow" |

Wertpapier: Deutsche Rohstoff AG |

korrelieren als Shell.

Optionen

| Boardmail an "Wasserbüffel" |

Wertpapier: Deutsche Rohstoff AG |

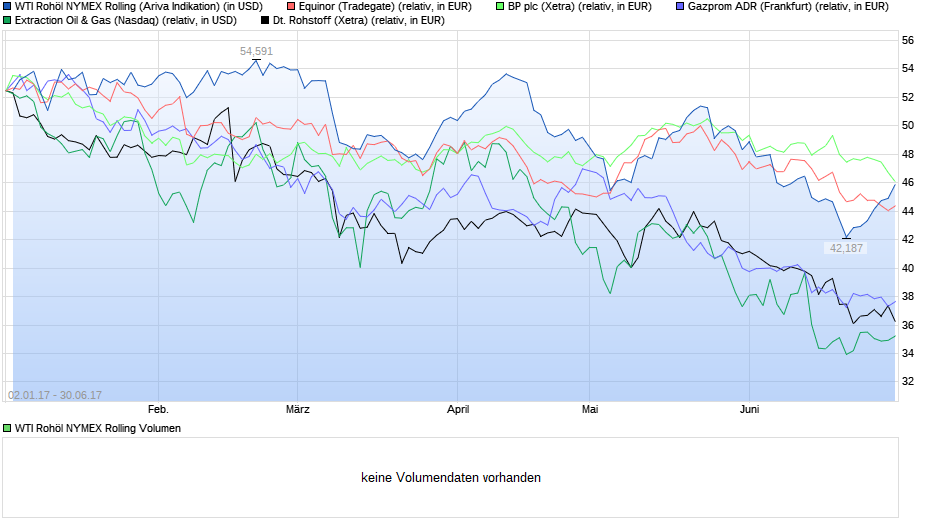

Statoil

BP

Gazprom

und sämtliche US-Fracker (Extraction, Bonanza, etc)

und natürlich mit dem WTI-Öl

;-)

Optionen

| Boardmail an "letsplaynow" |

Wertpapier: Deutsche Rohstoff AG |

Bonanza rausgenommen, da sie zu stark fallen und man dann die Entwicklung der anderen Werte nicht mehr so gut sehen kann.

Optionen

| Boardmail an "Wasserbüffel" |

Wertpapier: Deutsche Rohstoff AG |

b) in Euro? (bei einem Ölpreis von 50 Dollar)

c) Und was wäre das Ergebnis (bei einem Ölpreis von 50 Dollar), das man damit nach Abzug aller Kosten erwirtschaften kann?

Meiner Ansicht nach darf man bei DRAG nicht nur auf das KGV schauen, da die Ölquellen ja nicht unendlich sprudeln werden, sondern muss schauen, welche Einnahmen bis zum Versiegen der Ölquellen generiert werden können.

Optionen

| Boardmail an "Wasserbüffel" |

Wertpapier: Deutsche Rohstoff AG |

Die Divi in Kürze kommt noch on Top.

Überlege noch Mal nachzulegen

Darin sind die aktuellen Ölreserven sehr gut dargestellt, eine Top Präsentation

Bei den sämtlichen Assets bitte den Nettocash nicht vergessen(!!!), hier sprechen wir über eine beachtliche Summe vor den Bohrprogrammen (siehe GB 2016 und GB 2015, Stichwort Tekton Verkauf). Zudem sehr hohe Steuergutschriften, etc.

Stichwort Dividende:

Für das letzte GJ 2016 bald 60 Cent ist Fakt, Zahlung demnächst zur HV im Juli

Für das GJ 2017 rechne ich persönlich mit 80 Cent bis 1,20 Euro Dividende

d.h. wer jetzt die Aktie kauft erhält in den kommenden 13 Monaten allein ca. 1,40 bis 1,80 Euro Dividenden, das sind ca. 7 bis 9 % !!

Optionen

| Boardmail an "letsplaynow" |

Wertpapier: Deutsche Rohstoff AG |

http://www.cnbc.com/2017/06/14/...argeting-us-oil-inventory-data.html

Laut Artikel könnte Saudi Arabien im Juli Exporte zurückhalten, um einen Rückgang der US-Öllagerbestände hervorzurufen. Somit würde ein bullishes Signal für den Ölpreis erzeugt.

http://www.onvista.de/rohstoffe/Oelpreis-WTI-26263303

Das ist sehr schwierig vorauszusagen.

Optionen

| Boardmail an "Wasserbüffel" |

Wertpapier: Deutsche Rohstoff AG |

Ölpreis oder hat es andere Gründe?

Ölpreis oder hat es andere Gründe?

Optionen

| Boardmail an "Wasserbüffel" |

Wertpapier: Deutsche Rohstoff AG |