Deutsche Rohstoff AG vor Neubewertung?

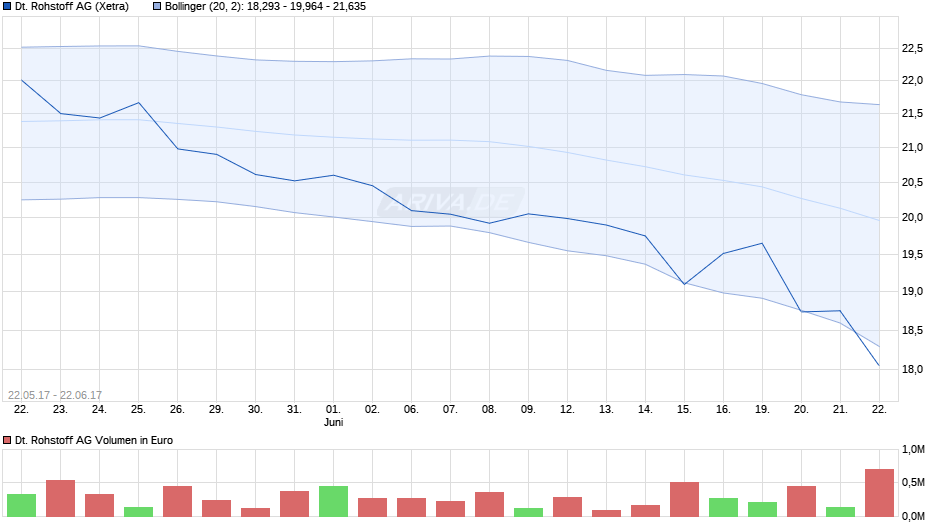

Ist eher geordnet verkauft worden. Wobei es natürlich "gedankliche SL" gewesen sein können, also das man jetzt kontrolliert (nicht per automatischem SL) verkauft, weil der Bereich 19,5-19,6 € nicht gehalten hat. Das lässt jetzt etwa Platz bis knapp 17 €, rein technisch betrachtet.

Sieht halt kurzfristig nicht gerade einladend aus, wenn man ein tieferes Tief etabliert und oben die gleitenden Durchschnitte auch bearish kreuzen. Montag/Dienstag dürfte noch der 100DS den 200DS bearish kreuzen. Das könnte weitere Verkäufe zur Folge haben.

Wobei der eigentliche Hintergrund sicherlich der wieder fallende Ölpreis sein dürfte, auch wenn man sich dagegen bis zu einem gewissen Maß abgesichert hat. Wer gerne antizyklisch kauft, könnte vielleicht in den nächsten 2-3 Wochen im 17er Bereich Positionen aufbauen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Deutsche Rohstoff AG |

Angehängte Grafik:

chart_year_deutscherohstoff.png (verkleinert auf 48%)

chart_year_deutscherohstoff.png (verkleinert auf 48%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Deutsche Rohstoff AG |

Angehängte Grafik:

chart_3years_deutscherohstoff.png (verkleinert auf 48%)

chart_3years_deutscherohstoff.png (verkleinert auf 48%)

tja

wurde nun der 19er Schein platt gemacht!

Denke aber nicht, dass hier viele Anleger investiert waren...

Ich persönlich hoffe die DRAG kauft demnächst weitere Flächen zu; würde mich sehr darüber freuen...

Optionen

| Boardmail an "letsplaynow" |

Wertpapier: Deutsche Rohstoff AG |

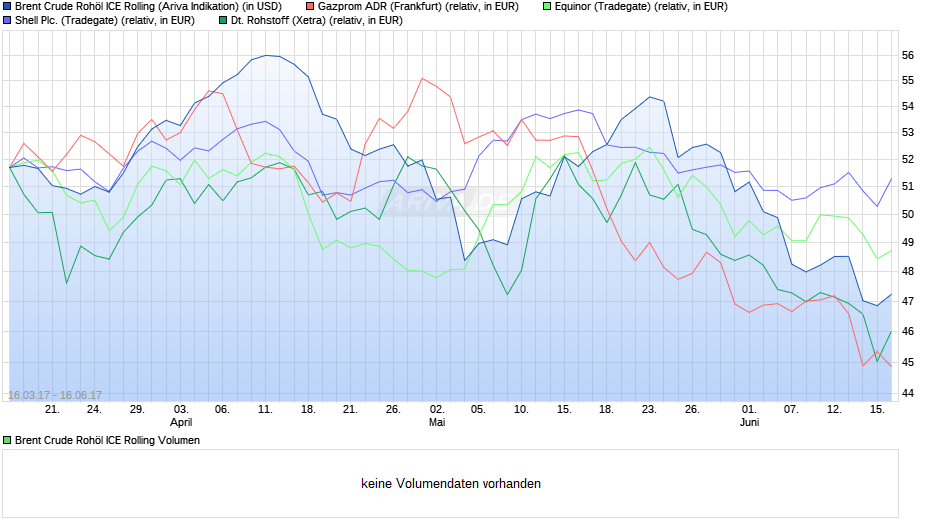

Schaut alles in Line aus @Wasserbüffel

Wenn ich Extraction und/oder Bonanza mit einfügen würde, dann sieht es für die DRAG sehr gut aus

Fazit: Man geht mit dem Ölpreis mit, der Hebel gilt in beide Richtungen:

Unter 47 wahrscheinlich nicht so sehr gehebelt - und vermutlich leider über 58$ auch nicht überproportional = Absicherungsgrenzen.

Optionen

| Boardmail an "letsplaynow" |

Wertpapier: Deutsche Rohstoff AG |

Freu mich auf die Dividende

Optionen

| Boardmail an "letsplaynow" |

Wertpapier: Deutsche Rohstoff AG |

Optionen

| Boardmail an "Wasserbüffel" |

Wertpapier: Deutsche Rohstoff AG |

zieht die DRAG wieder ein bißchen an...

Optionen

| Boardmail an "letsplaynow" |

Wertpapier: Deutsche Rohstoff AG |

Im November hat es ungefähr in diesem Bereich auch wieder nach oben gedreht

Es ging dann zeitnah innerhalb weniger Wochen auf ca. 26 Euro nach oben

Optionen

| Boardmail an "letsplaynow" |

Wertpapier: Deutsche Rohstoff AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Deutsche Rohstoff AG |

Angehängte Grafik:

chart_3years_deutscherohstoff.png (verkleinert auf 48%)

chart_3years_deutscherohstoff.png (verkleinert auf 48%)

Das ist doch Quatsch. Die Banken gewinnen am Handel der Scheine. Im Übrigen müsste hzenger als wikifolioTrader, der heute morgen stark bis runter auf 18 € verkauft hat, Teil der Bankenverschwörung sein.

KO Zertis werden immer wieder neu aufgelegt. Daher könnte man theoretisch ja immer argumentieren, man müsse jetzt noch den 17er Schein kaputtmachen, und dann den 16er etc.... macht also wenig Sinn.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Deutsche Rohstoff AG |

Ich bin langfristig investiert und will den gesamten Produktionszyklus mitmachen. Insofern freue ich mich, wenn zwischendurch die Kurse einmal absinken um dann meinen EK zu verbessern.

Für mich ist es natürlich auch klar, dass Anleger wie du mehr auf die kurzfristige Entwicklung achten, weil zwischendurch immer wieder mal Gelegenheiten auftreten um anderswo noch besser investiert zu sein. Dazu gehört dann natürlich auch die nötige Research. Da hast du mehr Möglichkeiten als die meisten anderen normalen Anleger.

Für die normalen Anleger nehme ich mit: Dem Unternehmen geht es gut, fraglich ist nur ob die Gewinne nun aufgrund der hohen Absicherung Ölpreisbedingt etwas niedriger ausfallen könnten. Sollte eine 17 vor dem Komma stehen, so darf man ruhig beherzt zugreifen.

Optionen

| Boardmail an "Be eR" |

Wertpapier: Deutsche Rohstoff AG |

Sollte der Ölpreis allerdings noch deutlich unter 40 Dollar fallen, würd ich auch Kurse von 15,5-16,0 € nicht ausschließen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Deutsche Rohstoff AG |

Ölpreisvorhersagen sind wie Wetter Vorhersagen, die taugen nicht mal für 2 Tage.

Schaut euch doch mal die Historie an und wann die "Experten" was gesagt haben. Nur weil kurzfristig die Lagerbestände sinken/steigen, heist das nichts. Heute ein Schauer, morgen scheint wieder die Sonne.

Fakt ist, die Weltwirtschaftskonjunktur wächst mit 3-4%. Damit wächst auch der Rohölbedarf, Elektroauto hin oder her (das dauert noch Jahrzehnte und betrifft in erster Linie die Industrieländer).

Fakt ist auch, Rohöl ist mit der wichtigste Rohstoff dieser Erde und wird es auch für lange lange Zeit bleiben.

Ich bedaure alle diejenigen, die jetzt verkaufen, anstatt nachzukaufen. Die werden sich in einem Jahr in den Arsch beissen, weil sie Null Stehvermögen haben

Auch ein gutes Beispiel: Aurelius: Wer die Short-attacke und Recovery verfolgt hat und optimalerweise auf Tiefstkursen gekauft hat, hat sich eine goldene Nase verdient. Pure sinnlose Panik, die beste Zeit für Aktienkäufe.

Die DRAG hat ein gutes und fähiges Management, sie haben zu optimalen Zeitpunkten gekauft und verkauft und das ist das Geheimnis hier. Auch der eingegangene Hedge (Collar), top in weiser Voraussicht gemacht.

2. Wie hoch ist der aktuelle Cashbestand bei der DRAG?

3. Warum finanziert man die Bohrungen nicht mit dem vorhandenen Cash?

4. Beschleunigt man jetzt möglicherweise die Bohrungen und die Produktion, damit man schon bald zu (zum Großteil) gesicherten Preisen das Öl verkaufen kann und nicht erst in 2018 oder 2019?

5. Wie lange sind die Öl-Verkaufs-Preise zu welchem Prozentsatz eigentlich gesichert (bis Anfang 2018 oder Mitte 2018)?

6. Wie teilen sich die Kosten auf für Bohrung und Produktion (50:50 oder 30:70)?

Optionen

| Boardmail an "Wasserbüffel" |

Wertpapier: Deutsche Rohstoff AG |

Optionen

| Boardmail an "letsplaynow" |

Wertpapier: Deutsche Rohstoff AG |

Optionen

| Boardmail an "letsplaynow" |

Wertpapier: Deutsche Rohstoff AG |