AMC Entertainment Holdings 2.0 - Todamoon?!?

Seite 2071 von 2356 Neuester Beitrag: 15.11.24 13:37 | ||||

| Eröffnet am: | 19.03.21 15:15 | von: The Uncecso. | Anzahl Beiträge: | 59.883 |

| Neuester Beitrag: | 15.11.24 13:37 | von: Bauchlausche. | Leser gesamt: | 19.444.128 |

| Forum: | Börse | Leser heute: | 14.543 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 2069 | 2070 | | 2072 | 2073 | ... 2356 > | ||||

Nur meine Meinung!

Optionen

| Boardmail an "TheCat" |

Wertpapier: AMC Entertainment Holdi |

Und das bedeutet?

nachdem die letzten Tage die short quote um oder teilweise deutlich unter 50% lag, mussten heute die shorts wieder kräftig drücken, so dass wir bei über 58% liegen. ich denke wir werden jetzt wieder die alten Muster (die wir von vor etwa einem Jahr kennen) sehen. ich bin mal gespannt, ab wann wir dann AMC auch wieder auf der threshold-Liste sehen.

Wenn durch die ganze Aktion alle shorts gecovert haben, wundert mich der Aufwand jetzt schon (ja, ich weiß, die machen Kohle damit, aber das Risiko ist doch schon recht hoch, dass ordentliche Q3-Zahlen kommen und AMC Geld verdient, was dann auch beim Kurs zu sehen wird)

Es bleibt m.E. spannend

Das weißt du sicher genau! Es bedeutet, dass man ihn austauschen sollte! Somit eigentlich unnötig auf deine “Kurz-Fragen“ einzugehen, mit denen du eher Verunsicherung betreibst.

Aber für andere:

Das er massiv gegen Interessen der Kleinanleger verstoßen hat. Alleine mit der Teilentmündigung der Stimmrechte durch die Ape Aktie. Er hat nun erreicht was seine “HF-Freunde“ und Shorties wollten. Jetzt versucht er die Anleger “einzulullen“ damit sie nicht seinen Abgang fordern. Die, die durch sein kurszerstörerisches Handeln Gewinne gemacht haben werden ihn weiter stützen, war es doch in ihrem Sinne.

Von seinen Short-Freunden erhält er Zuspruch, wie in den Foren teilweise zu erkennen ist. So langsam fängt man aber auch hier an sich neu einzustellen, weil der “Drops“ bald ausgelutscht ist, auf Kosten der Kleinanleger. Das hätte AA besser mit den Anlegern erreichen können und wäre der "große Retter" gewesen, so ist er die "große Lusche", die gegen Interessen von Anlegern handelt!

Nur meine Meinung.

Optionen

| Boardmail an "TheCat" |

Wertpapier: AMC Entertainment Holdi |

Btw:

Wenn Unternehmensskeptiker auch noch anfangen, ungeachtet des angerichteten Chaos (= APE-Aktie) den dafür verantwortlichen CEO (= Adam Aron) für seine "Leistungen" zu loben,

spätestens dann sollte auch der letzte CEO-Gläubige (= Adam-Aron-Lover) misstrauisch werden und seine eigene Gefühligkeit hinterfragen.

Die Tage vorher, an denen ordentlich shares auf den Markt geworfen wurden, war die shortquote deutlich unter 50%

https://www.tradersmagazine.com/departments/...g-short-sale-activity/

Den gestrigen Tag fand ich dahingehend interessant, dass im Premarket eine gewisse Euphorie herrschte, die dann sofort wieder gedrückt wurde. Wenn die HFs nur Geld machen wollten, könnten sie den Kurs weiter laufen lassen und dann erst shorten und wieder drücken

Aber keiner von uns kann hinter die Kulissen schauen, so dass wir nur beobachten und raten können. Ganz stimmig ist das aber alles nicht für mich

Sehr interessante Sichtweise, denn es wäre doch in der Tat lukrativer, den Kurs auf z.B. 12€ hochlaufen zu lassen, wenn die Euphorie reicht, um dann wieder auf 7€ zu drücken.

Man könnte hier schon meinen, dass da jemand handeln muss, weil es sonst aus dem Ruder läuft und FOMO aufkommt.

Es war m.e. auffällig, dass nach quasi monatelanger shortquote über 50% es nun tagelang deutlich drunter war. Interessanterweise steigt und fällt auch die off exchange quote in ähnlicher Weise.

Vielleicht korreliert das ja mit dem Verkauf von Aktieen durch AMC.

Ganz stimmig ist das aber alles nicht für mich

Ich finde die Kurse für AMC zumindest stimmiger als noch vor einem Monat. Und ich glaube bei jeder Aktie gibt es Kursverläufe die man nicht als stimmig empfindet. Besonders wenn man investiert ist.

Mehr Handlungsspielraum hat AMC bei der Entwicklung seines Business. Wenn man sich die neuen Bereiche ansieht, dann wurde da viel richtig gemacht. Das Kerngeschäft mit dem Kino ist sehr schwer zu managen, zum einen sind mit dem vielen Kinogebäuden die Vermögenswerte hoch und zudem ist der Betrieb derer sehr personalintensiv. Also hächstanspruchsvoll bezüglich Asset- und Personalmanagement.

Die neuen Business Modelle wie Popcorn, Kreditkarten und vor allem "Tailor Swift" benötigen weder viel Assets noch Personal. Der benötigte Kapitaleinsatz ist vergleichbar gering. Vor allem wenn es zukünftig mehr Deals wie dem mit Tailor Swift gibt, dann kann Umsatz und Gewinn sehr schnell gesteigert werden ohne viel zu investieren. Hier wird ja nur der Hollywood-Zwischenhändler übersprungen und der Deal direkt gemacht. Ob man den Vertrag direkt oder mit dem Zwischenhändler macht, wird kein großer Unterschied im Aufwand sein. Man bekommt den zusätzlichen Umsatz/Gewinn quasi umsonst.

Die neue Idee mit dem Wein finde ich auch gut. Ist zwar Kleinvieh, aber das macht auch Mist und ist wiederum wenig kapitalintensiv.

Optionen

Welcher AA-Buddy soll denn da schon wieder vor dem Bankrott gerettet werden?

Und Popcorn, Kreditkarte... Wird das überhaupt noch ernsthaft betrieben?

Welche Deckungsbeiträge werden daraus generiert?

https://seekingalpha.com/article/...pared-for-the-taylor-swift-effect

Optionen

Verunsicherung? Da reicht doch wohl ein Blick auf den chart.

Was könnte ein anderer CEO denn besser machen im Interesse der Aktionäre?

Ganz offenkundig ist manchem hier noch immer nicht klar, wie es wirtschaftlich um AMC steht...

Ja.

"Man könnte hier schon meinen, dass da jemand handeln muss, weil es sonst aus dem Ruder läuft und FOMO aufkommt."

Das wäre für potentielle shorts aber dann ja noch besser, wenn Fomo den Kurs weiter treibt. Denn mit 15% SI kommt sicher kein squeeze zustande.

Und ein konzertiertes Kaufen und hodln wie damals wird sich wohl auch nicht nochmal wiederholen. Darum ist Fomo hier auch kein empfehlenswerter Ansatz.

Nun gibt es einen CEO-Malus und einen KE-Malus.

Die Beseitigung des CEO-Malus wäre somit der erste Schritt nach vorn -

erwartbares Kursplus ca. 50 -100 %.

Der Neue müsste erstmal Kassensturz machen. Was rechnet sich, was ist Ballast?

Etwaiger Ballast (z.B. Popcorn-Retail-Sparte? Kreditkarte? Sonstige Projekte?) ? = raus damit.

Straffes Kostenregime. Boni nur bei schwarzen Zahlen. Aussieben weiterer, sich nicht rechnender Theater. Unterlassen von Unsinn (eigene Wein-Marke). Stattdessen nur bisheriges Kerngeschäft + Veranstaltungsgeschäft (TS). Schuldentilgung prioritär. Unterlassen von Schlechtreden der Firma.

Das würde erstmal Vertrauen schaffen, laut Deutsche Bank bekanntlich "der Anfang von allem".

erwartbares Kursplus ca. 50 -100 %."

Vielleicht mal für einen kurzen Moment, bevor die Ernüchterung kommt.

Denn was könnte man machen, das 1,6 Mrd zusätzlicher MK rechtfertigen würde?

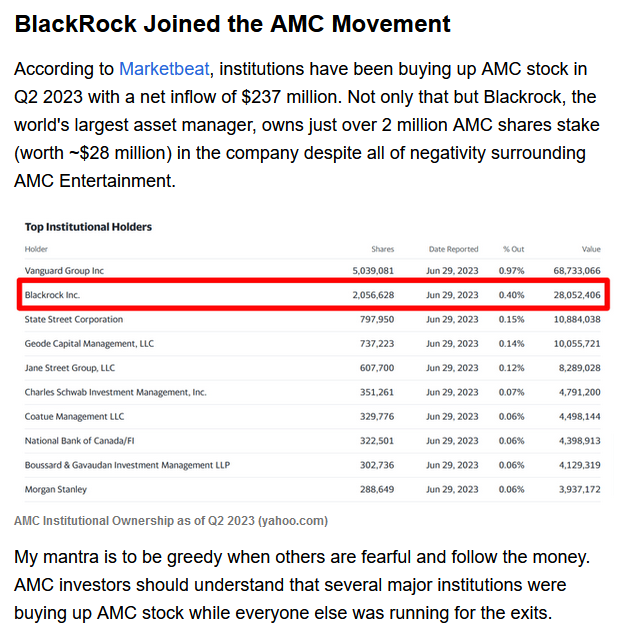

Danke für das Teilen des Artikels! Ich sehe es genau so, auf 0 wird das hier nicht mehr gehen - Ein Bankrott schließe ich aus - Und daher sind das aktuell wundervolle Einkaufskurse. Und wenn man sieht, dass die Großen jetzt auch bereits anfangen, Aktien einzukaufen, stärkt das noch mein Vertrauen und ich steige auch ein. Tut mir natürlich leid für die, die schon lange investiert sind, das wird ein Weilchen dauern bis ihr wieder auf 0 seid. Aber - Man verliert erst wenn man verkauft.

Und noch was dazu: Hier hatten Manche geheult, dass nur noch verkauft wird und das Ding ja nun wertlos ist. Aber... - Wo verkauft wird, wird auch gekauft ;)

Wo sieht man das denn?

Und aus einer vorerst abgewendeten Pleite zu schliessen, dass eine Aktie billig ist, ist dann wohl dem neuen Denken geschuldet, dass herkömmliche Kennzahlen keine Bedeutung mehr haben.

Ich halte das für einen Trugschluss...

Angehängte Grafik:

rot.png (verkleinert auf 79%)

rot.png (verkleinert auf 79%)