Der Doomsday Bären-Thread

Ist gar nicht verkehrt, sich ab und zu 'nen Krügerrand oder die Wiener Philharmoniker zuzulegen.

Gruß + Stöffen

Und wieso sollte ich über soetwas glücklich sein? Ich habe mit der inflationären lediglich eine mögliche bemerkenswerte Entwicklung gennannt. Nicht mehr, nicht weniger.

Tatsachen unterstützende Thesen sind hier dagegen absolute Mangelware.

Es wird gesammelt, veröffentlicht, zurechtgebogen, gerechtfertigt was ins eigene Bild passt. Fehler werden nicht analysiert geschweige denn erwähnt.

Was ist der Sinn dieses Faden?

Amerikas Hausbesitzer in Bedrängnis

Von Claus Tigges, Washington

Fallende Immobilienpreise belasten derzeit Amerika

20. Oktober 2006

Mehr und mehr Hausbesitzer in den Vereinigten Staaten geraten in finanzielle Bedrängnis. Zum Ende des dritten Quartals am 30. September waren 2,3 Prozent aller Schuldner von Hypothekendarlehen mit der Bedienung ihres Kredits in Verzug. Das ist das höchste Niveau seit rund drei Jahren. Gestiegene Hypothekenzinsen und bröckelnde Immobilienpreise belasten den Markt.

Ungewöhnlich an dieser Entwicklung ist der Umstand, daß nicht etwa eine lahmende Konjunktur und steigende Arbeitslosigkeit zu den finanziellen Schwierigkeiten führen. Der Aufschwung auf dem amerikanischen Arbeitsmarkt dauert - wenngleich zuletzt etwas gebremst - noch an. Eine entscheidende Rolle spielen vielmehr die variabel verzinsten Darlehen, deren Zinsen während des vergangenen Jahres deutlich gestiegen sind, sowie die außergewöhnlich lockeren Bedingungen der Banken in der Kreditvergabe.

Voraussetzungen für Darlehen „signifikant gelockert“

Die Kreditinstitute hätten die Voraussetzungen für Hypothekendarlehen „signifikant gelockert“, berichtete kürzlich John Dugan, oberster Bankenaufseher im amerikanischen Finanzministerium. „Wir wollen nicht, daß die Kreditvergabeentscheidungen von heute die Zwangsvollstreckungen in die Höhe treiben und dazu führen, daß später weniger Kredite für Wohnungen und Häuser zur Verfügung stehen“, warnte Dugan in einer Rede vor dem amerikanischen Bankenverband.

Nach Angaben seiner Behörde, des Office of Comptroller of the Currency, haben in den zwölf Monaten bis einschließlich März dieses Jahres 26 Prozent der Hypothekenfinanzierer ihre Kreditvergabebedingungen weiter gelockert. Grund dafür seien vor allem der große Konkurrenzdruck unter den Banken sowie das Bemühen, das Kreditvolumen trotz sinkender Hausverkäufe in die Höhe zu treiben.

„Es wird einen lange dauernden Abschwung geben“

Besonders beliebt waren sogenannte nichttraditionelle Darlehensprodukte : Kredite, die es dem Schuldner erlauben, über geraume Zeit nur Zinsen und keine Tilgung zu bezahlen. Oder auch Darlehen, in denen die monatliche Zinszahlung die Zinskosten gar nicht vollständig abdeckt. Der restliche Zins wird dann der Darlehenssumme zugerechnet. Sie erhöht sich somit fortlaufend. In Zeiten schnell steigender Immobilienpreise ging diese Rechnung für viele Hausbesitzer auf. Der Wertzuwachs innerhalb von einem, zwei oder drei Jahren reichte nicht nur aus, um die Hypothek zurückzuzahlen, es blieb sogar ein ansehnlicher Gewinn übrig. Darauf kann in der augenblicklichen Lage des Marktes, in der in vielen Regionen des Landes das Angebot von Häusern die Nachfrage weit übertrifft und die Preise sogar bröckeln, kaum noch jemand zählen.

„Es wird einen steilen und lange dauernden Abschwung auf dem Immobilienmarkt geben. Die Zahl der Verkäufe und auch der Baubeginne wird von ihren Spitzenwerten um die Hälfte einbrechen“, sagt Ian Shepherdson, Amerika-Ökonom der unabhängigen Analysegesellschaft High Frequency Economics in New York, voraus. Im Kern gehe es um die reale Verzinsung der Hypothekendarlehen.

Abkühlung auf Immobilienmarkt hat Folgen

Die Berechnungsgrundlage für potentielle Hauskäufer habe sich grundlegend gewandelt, erläutert Shepherdson: „Auf dem Höhepunkt des Marktes im Sommer vergangenen Jahres konnte man ein Haus, dessen Preis während der vorangegangenen zwölf Monate 15 Prozent gestiegen war, mit einem Darlehen mit 30 Jahren Laufzeit zu einem Festzins von weniger als 6 Prozent erwerben. Unter der Annahme, daß der Preis weiter so schnell steigen würde, wäre der implizite reale Hypothekenzins minus 9 Prozent. Und da sind die steuerlichen Vorteile noch nicht eingerechnet. Beim jetzigen Zinsniveau aber kommt unter denselben Annahmen ein realer Zins von 8 Prozent heraus, ein Umschwung von 1700 Basispunkten.“

Die Abkühlung auf dem Immobilienmarkt werde die gesamte amerikanische Wirtschaft in den kommenden Monaten in Mitleidenschaft ziehen, sagt Shepherdson. Allein die sinkende Bautätigkeit werde das Wachstum bis Mitte kommenden Jahres um ein Prozent dämpfen. Für das erste Quartal rechnet der Ökonom mit einer Stagnation der Wirtschaft, auf das gesamte Jahr 2007 werde das Bruttoinlandsprodukt höchstens ein Prozent zulegen. Shepherdson zählt zu jenen Marktbeobachtern, die angesichts der konjunkturellen Abkühlung mit einer Lockerung der amerikanischen Geldpolitik kurz nach dem Jahreswechsel rechnen.

„Anfang 2007 kommt die erste Zinssenkung“

Der Leitzins werde von derzeit 5,25 Prozent auf 5 Prozent im März und auf 3,75 Prozent im September kommenden Jahres fallen, sagt er. Ähnlich sieht es auch Roger Kubarych, der die Federal Reserve von New York aus im Auftrag der HVB Group beobachtet. Die Leitzinsanhebungen der vergangenen beiden Jahre werden seiner Ansicht nach sowohl auf dem Immobilienmarkt als auch auf dem ebenfalls zinsempfindlichen Automobilmarkt noch weiter Wirkung zeigen. „Anfang 2007 kommt die erste Zinssenkung“, sagt Kubarych.

Der geldpolitische Rat der Fed tagt in der kommenden Woche, am Dienstag und Mittwoch, und berät über die Zinspolitik. Eine Mehrheit von Marktstrategen rechnet mit einem unveränderten Leitzins.

Optionen

| Boardmail an "lumpensammler" |

Wertpapier: BP plc |

Die Kreditbroker wissen sehr wohl, dass sie die Familien mit dem arglisten Verschweigen des "Kleingedruckten" in den Ruin treiben. Für sie zählt aber nur Umsatz, Umsatz, Umsatz. Risiko haben sie nicht, da sie die Kredite an die Banken weiterreichen, die sie wiederum an Fannie Mae (FNM) und Freddie Mac (FRE) verkaufen. Die beiden großen halbstaatlichen Hypothekenbanken bündeln die Kredite dann und verkaufen sie als Pakete (Hypotheken-gesicherte Anleihen, oder "mortgage backed securities" kurz: MBS) an Investoren weiter. Fatalerweise legen auch viele Banken Geld in diesen MBS-Paketen an, so dass sie die Risiken in Wahrheit gar nicht weitergegeben haben. Die Pakete enthalten nun zwar ein breiter gestreutes Risiko und nicht mehr das individuelle wie vorher. Wenn es jedoch auf der Gesamtebene statistisch häufiger zu Pleiten kommt - 2,3 % sind ja nicht wenig - drohen auch den ohnehin angeschlagenen FNM und FRE Schieflagen (-> siehe # 1054 und 1057), was dann auf die Banken zurückschlägt.

Die schwache Performance der Banken und Hypothekenbanken der letzten Wochen lässt bereits Böses ahnen. Der US-Banken-Index (BKX) steht 2 % tiefer als vor vier Wochen - und dies trotz ATH im Dow. Wallstreet-Veteranen wissen: Eine Rallye ohne Banken hat keine Beine.

Das gegenwärtig in USA kursierenden Behauptungen von der "sanften Landung" und einer Bodenbildung im Housing-Markt und bei den Home-Buildern halte ich für fahrlässiges Geschwätz. Es gab in USA bislang erst eine geglückte sanfte Landung (um 1994). Alle anderen endeten HART. Diese vermutlich auch.

Hier der angeschlagene 6-Monats-Chart von Washington Mutual (WM), einer der größten US-Hypothekenbanken.

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

Optionen

| Boardmail an "lumpensammler" |

Wertpapier: BP plc |

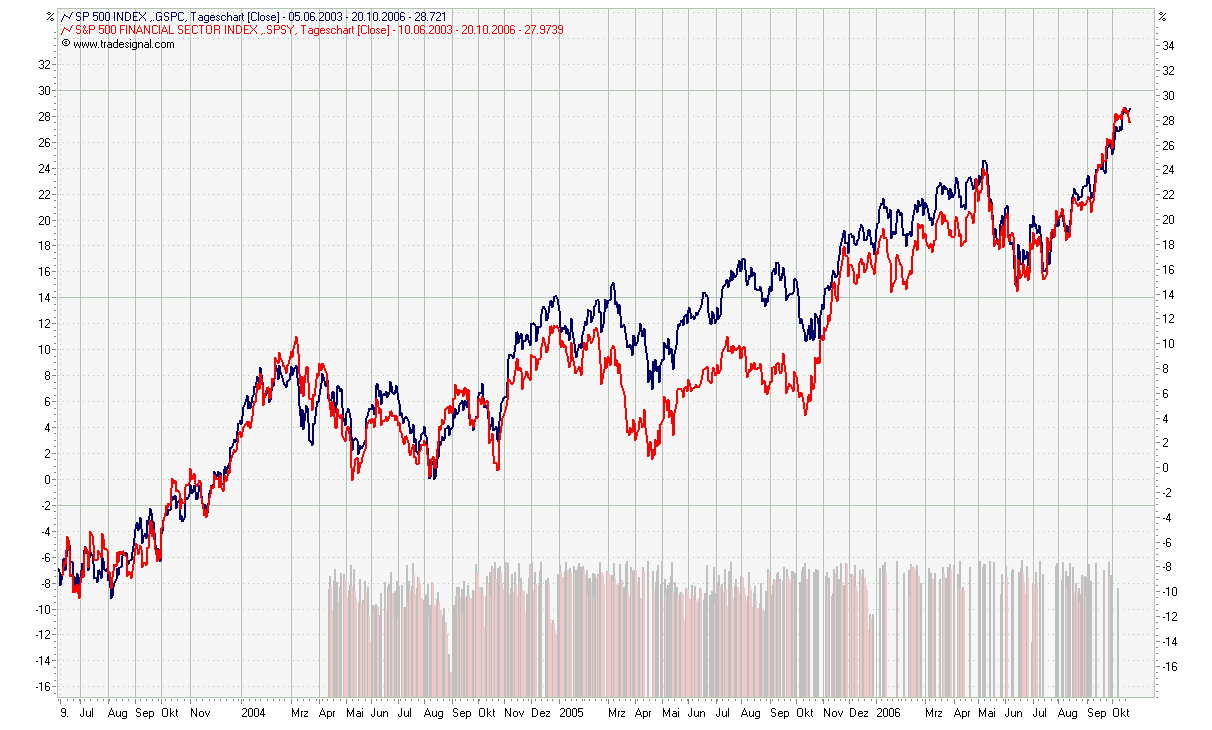

Angehängte Grafik:

SPF-SPY.jpg (verkleinert auf 42%)

SPF-SPY.jpg (verkleinert auf 42%)

Frage:

Als Ronald Reagan 1980 seine Präsidentschaft antrat, war eine seiner ersten Amtshandlungen die Deregulierung des amerikanischen Darlehens- und Sparkassenwesens, des zweitgrößten Bankensystems des Landes.

Diese, während des Rooseveltschen New Deal gegründeten Hypothekenkassen hatten zum Zweck, Kredite für Hausbau bzw. Kauf bereitzustellen.

Diese Kassen haben über mehrere Billionen an Anlagevermögen verfügt.

Dieses System wurde nach der Deregulierung von Finanzhaien auseinandergenommen, angeblich hat hier die größte Abzocke der Weltgeschichte stattgefunden.

Gibt es da einen Bezug zu der heutigen Immobiliensituation in den Staaten ?

Gruß + Stöffen

Optionen

| Boardmail an "lumpensammler" |

Wertpapier: BP plc |

Angehängte Grafik:

spx.jpg (verkleinert auf 42%)

spx.jpg (verkleinert auf 42%)

Die Housing-Krise belastet hauptsächlich die Banken, und da vor allem Regional- und Hypothekenbanken. Vergleicht man den SP-500 (SPX) mit dem US-Bankenindex BKX, ergibt sich ein signifikanteres Bild. Der BKX hat relativ zum SPX bereits deutlich Federn gelassen - 6 Prozent in den letzten 3 Monaten.

----

Stöffen, dazu weiß ich leider nichts, ist auch schon ne Weile her...

CHARTVERGLEICH: SPX GEGEN BKX - die relative Underperformance beträgt in den letzten drei Monaten satte 6 Prozent

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

Optionen

| Boardmail an "lumpensammler" |

Wertpapier: BP plc |

By Scott Lanman

Oct. 17 (Bloomberg) -- Former Federal Reserve Chairman Paul Volcker, who put an end to spiraling prices after taking office in 1979, said he's concerned U.S. inflation may quicken faster than the central bank can control it.

"I don't think it's impossible that it will build up a little momentum," Volcker said in an interview with Charlie Rose aired last night on the Public Broadcasting Service. "We're not on the verge of a great big inflation; I just don't want to see it build the momentum that makes it harder and harder to control over time."

Volcker, echoing comments he made last month, stopped short of critiquing specific actions by current Fed Chairman Ben S. Bernanke, who took the central bank's helm in February and led the decision to August to end a two-year run of interest-rate increases. Bernanke and other Fed officials say they expect inflation to decline because of a slower economy and a drop in fuel prices.

"I am a little concerned that there's a little too much tendency to say it's under control," Volcker, speaking about inflation, told Rose in the interview, taped Oct. 13. "It's not out of control, but it's been rising, and, you know, you have to worry about that."

Volcker, 79, had said Sept. 25 at a New York discussion that the inflation rate "is kind of creeping up, and I am impressed by the degree of pressure, if that is the right word -- psychological pressure, political pressure -- there is not to do anything about it."

`Reach Your Conclusions'

Asked by Rose on the program if Volcker was saying inflation may not be "under control," he responded, "I'll let you reach your conclusions."

Bernanke, 52, is a "very able economist," said Volcker, the central bank's chief until then-President Ronald Reagan appointed Alan Greenspan in 1987. "He's doing a very able job. So far, things have been reasonably calm."

The central bank's preferred inflation measure has been running above the comfort level specified by Bernanke and other Fed officials for more than two years, though it's less than one- third the average level from Volcker's first couple years in office.

According to minutes of the Fed's Sept. 20 meeting, members saw a "substantial risk" that inflation may not recede as they expect.

"It's quite evident that in their debates, in internal debates, the kind of inflation risk that I have mentioned is very apparent in those discussions," Volcker said. "They have balancing considerations, but you're not going to get me to try to steer monetary policy when I haven't been there for 20 years," he said, laughing.

The world economy is doing "miraculously well," Volcker said, describing it that way "because there are some big imbalances underneath all of this," especially the flow of capital into the U.S. "If the music stopped or slowed down a bit in terms of the foreign money coming in, you've got a potential problem" for the dollar and inflation, Volcker said.

[Volker hat offenbar Sorge, dass die eklatanten Strukturschwächen in den USA nicht mit einem angemessenen Risikoaufschlag - sprich: höheren Dollarzinsen - "belohnt" werden und dass deshalb der rettende Kapitalzufluss aus dem Ausland versiegen könnte - A.L.]

Für die Wirtschaft aber würde dies "Stagflation" bedeuten: Steigende Inflation bei nachlassendem Wachstum. Zuletzt gab es das in USA in den 1970-er Jahren: Von 1966 bis 1982 liefen die US-Aktienmärkte per saldo seitwärts (mit starken Schwankungen, siehe Chart unten). Der DOW prallte in der Zeit rund fünf Mal an der 1000-Marke ab. Auf lange Anstiegsperioden (bis 32 Monate) folgten regelmäßig heftige Abverkäufe.

Ich könnte mir vorstellen, dass der Dow von 2000 bis 2015 ebenfalls 5 Mal an der 12000-Marke abprallt - nächste Woche zum ersten Mal. Wer glaubt, wir seien mit dem "Ausbruch" des DOW nun an der Schwelle zu einem neuen Bullenmarkt wie in den 1990-ern, dürfte sich ähnlich getäuscht sehen wie Optimisten, die z. B. am 1. November 1975 (Pfeil im Chart unten) nach einem 32-monatigem Bullenmarkt den Ausbruch wähnten. Der Herbst von 1973 ist auch ein schönes Beispiel dafür, dass saisonale Abverkäufe, die normalerweise zwischen Anfang September und Ende Oktober kommen, nicht "erlassen" werden, wenn die Charts bis 1. November NICHT gefallen sind. Gibt ja genug Utopisten, die jetzt noch "obendrauf" mit einer Weihnachts-Rallye rechnen. Ab dem Hoch am 1. November 1973 fiel der DOW in den folgenden acht Monaten bis Juni 1974 um satte 45 Prozent.

Angehängte Grafik:

DOW_von_1966_bis_1982.gif (verkleinert auf 85%)

DOW_von_1966_bis_1982.gif (verkleinert auf 85%)

Trotzdem gibt es auch ein Beispiel für eine verpatztes 4. Quartal nach vorherigem Anstieg: Am 29.11.1968 endete im Chart zu # 1112 die erste längere Bullenphase in der langjährigen Seitwärtsbewegung. Bis zum 26. Mai 1970 stürzten die Kurse dann um insgesamt 36 Prozent. Am 29.11.68 - dem Jahrestag des 1929-Crash - begann somit ein 18 monatiger Bärenmarkt.

M.M. wohl erst nach dem Jahreswechsel, wenn das window dressing erledigt ist. Das wäre doch wieder mal eine Gelegenheit eins auf schwachen Hände zu klopfen.

Die "echte" Housing-Situation ist angeblich gravierender, als die Statistik anzeigt. Dort werden die Haus-Vertragsrücktritte nicht berücksichtigt und die sind auch nicht gering. Also wäre wohl angezeigt den housing-index weiter zu shorten.

Wenn wir Europäer sehen, wie die Amis mit ihren Krediten balancieren, stehen einem die Haare zu Berge ..die Amis sehen das sehr viel lockerer ..und kommen offensichtlich auch besser damit zurecht, als das einen ernsten wirtschaftlichen Einbruch zur Folge hätte.

Aktuell liegt das US-Wachstum bei nur noch 2 %. Vor einigen Wochen rechneten Ökonomen für das 3. Quartal noch mit 2,5 %, einen weiteren Monat davor waren es noch fast 3 %. Im ersten Quartal schien die US-Wirtschaft um 5,6 % zu wachsen, was aber wohl künstlich überhöht war, weil es zuvor einen Absacker wegen der Hurrikanschäden gegeben hatte.

Die gleiche Tendenz sieht man im US-Housing-Markt. Noch vor 14 Monaten schien alles super und keiner wollte Problem sehen. Dann wurden die Zahlen Monat für Monat nach unten korrigiert. Den aktuellen Stand hat vor einem Jahr NIEMAND vorhergesehen, da wurde nur der damals positive Trend unendlich in die Zukunft verlängert.

In der Gesamtwirtschaft könnte es genauso laufen, wie die obigen ständig sinkenden Zahlen zeigen: Keiner sieht Probleme, bis sie sich nicht mehr leugnen lassen...

Platzt diese Illusion, dürfte auch sonst noch so manche Blase platzen. Momentan wird der Rückgang noch positiv interpretiert, weil er angeblich die Inflationsgefahren mindert. Gleichzeitig aber warnen Fed-Präsident Kohn und Grünspans Vorgänger Volckers (# 1111) nachhaltig vor wachsender Inflation, so dass wohl eher Staglation droht - ein für Aktien tödliches Szenario (siehe # 1112).

ECONOMIC PREVIEW

GDP dipped to 2% in quarter, economists say

By Rex Nutting, MarketWatch

Last Update: 7:18 PM ET Oct 20, 2006

WASHINGTON (MarketWatch) -- The U.S. economy slowed further in the third quarter, dragged down by falling investment in homes and lower output of autos, economists said.

The Commerce Department will provide its first estimate of gross domestic product in the June to September quarter on Friday at 8:30 a.m. Eastern. It'll be the highlight of the economic calendar during a week that also features a monetary-policy meeting at the Federal Reserve.

Economists said that real growth probably came in at an annualized rate of just 2% after the 2.6% rise in the second quarter, marking the weakest back-to-back quarters in more than three years.

[passt ja super zum DOW-Höchststand ;-))]

Just a few weeks ago, economists were looking for a growth rate in the third quarter closer to 2.5%, and a month before that were predicting a number closer to 3%. The economy had been growing at pretty steady pace of around 3.6% before the higher interest rates began to bite. The economy grew at a 5.6% pace in the first quarter as it bounced back from the hurricanes.

The slowdown in the past two quarters can be laid directly at the Federal Reserve's feet. The two most interest-sensitive sectors of the economy are in retreat after two years of steadily tighter monetary policy. The economy is finally doing what the Fed wants: growing slower than the long-term trend of about 3%.

Slower growth is essential to the Fed's goal of putting inflation back into the bottle. If the unemployment rate drifts slightly higher over the next few quarters while consumer-price inflation drifts lower, the Fed will be mighty pleased.

[Das widerspricht sich mit der Widerlegung der Philipps-Kurve, für die Edmund Phelps gerade den Wirtschafts-Nobelpreis erhalten hat! - http://www.ariva.de/board/271426 - Das die Phillips-Rechnung nicht aufgeht, zeigte sich ja bereits in der Stagflation in den 1970-er Jahren - A.L.]

The Federal Open Market Committee meets Tuesday and Wednesday, with no change in policy the most likely outcome. The committee remains worried about core inflationary pressures, despite the big drop in the consumer-price index last month. Officially, the committee isn't concerned that the economy will slow too much, but financial markets are banking on a cut or two in interest rates over the next year to keep growth from faltering.

Housing is a minus

Residential investment probably fell at a 20 % annual rate in the quarter, shaving 1.2 percentage points from growth, said Ed McKelvey, an economist for Goldman Sachs. That would be the biggest hit from housing in 25 years.

"The pullback in auto production and the ongoing downdraft in residential construction, which together comprise just 9% of real GDP, probably subtracted about 1.5 percentage points from growth," said Brian Jones, an economist for Citigroup Global Markets.

Housing has been a modest drag on growth for three quarters now, and history indicates that once housing falters, it generally takes between two and four years before it recovers enough to add to growth. Jones expects home builders to work off their inventories relatively quickly and that the drag from housing will fade by the first half of 2007.

Although the wreckage of the housing sector and the pain of Detroit will be apparent in the GDP report, other sectors of the economy were holding up well in the third quarter.

Consumer affairs

"Consumer spending continues to defy gloom and doom forecasts," said economists at Credit Suisse, who expect consumer spending to rise at a healthy 3.5% annual rate. "The consumer has remained resilient of late largely due to the decline in energy prices, the stock market rally and the solid labor market," said John Shinn, an economist for Lehman Brothers. The strength of the consumer is the main reason why economists are expecting a pick up in growth to about 2.7% in the current quarter.

Business investment probably grew about 8%, according to Citigroup's Jones.

Durables strengthen After two months of declines, orders for new durable goods probably surged in September by 2.5%, economists said.

Aircraft orders led the way, as Boeing Co. (BA) booked 175 orders in September after just 30 in August, said Jay Feldman, an economist for Credit Suisse, who is looking for a 5.5% rise in durables orders. Excluding transportation, Feldman expects a 2% gain as high-technology orders bounce back.

Home fires

The pending home-sales index rose in August, while mortgage applications flattened out as rates fell. "Although home sales are likely to soften, the declines will probably not be pronounced, as some of the indicators tied to the housing market have shown signs of stability recently," said Michael Moran, chief economist for Daiwa Securities America.

Rex Nutting is Washington bureau chief of MarketWatch.

Verfasst von Walter K. Eichelburg am 27.09.2006 um 17:04 Uhr

Immobilien in der Krise

Dieser Artikel ist ein Nachfolger der drei Artikel (1, 2, 3)über Kredite. Über eines müssen wir uns klar sein: der heutige verschwenderische Umgang mit Wohnraum wird ein Ende finden. Die Zinsen werden in Zukunft viel höher sein, Verschuldung weniger leicht möglich, dafür wird wesentlich mehr Geld für die direkte Existenz ausgegeben werden müssen. Überall in der westlichen Welt gibt es heute mehr Wohnraum als wirklich benötigt wird und Immobilien-Bubbles. Wohnimmobilien werden für lange Zeit nicht mehr die heutigen Werte erreichen.

Jetzt ist die erste große Immobilien-Bubble der Welt, die der USA geplatzt. Man braucht sich nur die Artikel von Mike Shedlock ansehen, etwa diesen: "No Hard Landing": Das ist keine "harte Landung" sondern eine "Crash-Landung". Man schätzt (Jas Jain, http://www.financialsense.com/fsu/editorials/jain/2006/0906.html),

dass dort bald 20 Millionen Häuser und Wohnungen (ohne Ferienwohnungen) gänzlich leer stehen werden.

Aber auch in Europa gibt es einige Immobilien-Bubbles mit bereits gewaltigen Leerständen, so etwa in Spanien. Gebaut wird solange, wie der Kredit fliesst. In Deutschland und Österreich sowie in der Schweiz gibt es einige alte Bubbles, die auch implodieren werden, genauso wie die neuen Bubbles in Frankreich, Spanien, Irland oder Osteuropa.

Immobilien haben in einer Crash-Situation aus einer Bubble die folgenden "negativen Eigenschaften":

a) Sie sind meist auf Kredit finanziert. Daher führt eine Kreditkrise sofort zum massiven Wertverlust. Zuerst wird das "enthaltene" Eigenkapital aufgezehrt.

b) Sie sind illiquid. In der Krise bleiben die Käufer weg. Es wird schwierig, sie zu verkaufen. Das sieht man derzeit in den USA sehr deutlich.

c) Sie sind "immobil", d.h. man kann sie nicht mitnehmen. Wenn die Gegend den Wiederaufstieg nicht schafft, bleiben die Preise langfristig unten.

d) Sie sind im Grundbuch registriert. Daher kann der Staat leicht darauf zugreifen, wie nach dem 2. Weltkrieg mit Zwangshypotheken.

Immobilien sind zwar Sachwerte, d.h. sie behalten selbst in einer Hyperinflation gegenüber Geld oder Bonds immer noch einen Wert, jedoch ist deren Wert heute durch die gute Kreditverfügbarkeit derartig aufgeblasen, dass der "Restwert" wahrscheinlich nur einige Prozent ausmachen wird.

Wichtig: Die Baukosten spielen in einer Krisensituation überhaupt keine Rolle, nur die Finanzierungsmöglichkeiten. Daher sinken die Preise für einer Wohnung oder ein Haus ohne Kredite sofort massiv ab, wie die verschiedenen Krisen gezeigt haben.

Angriff aus Fernost

Zusätzlich zur kommende Schuldenkrise, über die ich in vielen Artikeln bereits ausführlich geschrieben habe, kommt ein weiteres Element dazu: der Niedergang des Westens, wie er im Spiegel vom 11.09.2006 und Folgeartikeln eindrücklich beschrieben wird. Der Autor, Gabor Steingart, hat in seinem neuen Buch "Der Weltkrieg um Wohlstand - Wie Reichtum und Macht neu verteilt werden" eindeutig dargelegt, dass das "industrielle Herz" der Welt gerade nach Asien und speziell nach China abwandert. Das wird signifikante Auswirkungen für den ganzen Westen haben.

Derzeit stützen die asiatischen Länder noch die westlichen Währungen wie US-Dollar und Euro, um sich deren Industrie zu holen. Werden diese Währungen aber abverkauft, was jederzeit passieren kann, dann zeigen sich die neuen Abhängigkeiten. Viele Produkte können im Westen überhaupt nicht (mehr) produziert werden, beispielsweise Flachbildschirme. Besonders betroffen sind die USA und Grossbritannien, wo schon seit einiger Zeit eine "finanzielle Ökonomie" die Industrie abgelöst hat. Aber auch in Westeuropa werden kaum mehr Fabriken, dafür umsomehr Shopping Malls und Büros gebaut. Also Konsum und Verwaltung statt Produktion.

Bislang hält die Angst vor einer Revolution im eigenen Land die Asiaten noch von einem Abverkauf der westlichen Währungen zurück. Aber das wird passieren, wenn der US-Dollar ins Rutschen kommt, denn die USA gehen mit ihrer geplatzten Immobilien-Bubble gerade in eine Rezession.

Insgesamt werden wir uns damit abfinden müssen, dass unser Lebensstandard auf ein wesentlich niedrigeres Niveau absinkt, etwa das von Osteuropa. In Staaten, die noch eine wettbewerbsfähige Industrie haben, wie Deutschland, wird es etwas besser sein. In Ländern die nur von Spekulation oder Tourismus leben (UK, Spanien) wird es viel schlimmer ausfallen. Sorry, die zukünftigen Reichtümer werden in Asien zu finden sein. Dollar und Euro sind überbewertet, das wird sich mit dem Abverkauf korrigieren.

Immobilien & Krise

Von allen Bubbles ist eine Immobilien-Blase die tödlichste für das Finanzssystem. Während Aktien normalerweise mit Cash gekauft werden, werden Immobilien egal welcher Art fast immer auf Kredit gekauft. Das rächt sich beim Platzen der Bubble.

Immobilien haben nicht nur viel "Leverage" (Kredit-Hebel), sie sind in einer Krise auch sehr illiquid - man bekommt sie kaum los. Dann sinken die Preise ins Bodenlose. Beispiele sind Argentinien 2002 oder Thailand 1997, wo man eine Wohnung um 10.000 USD kaufen konnte. Auf grossen Plakaten angeboten, aber nur gegen Cash.

Das Platzen einer solchen Bubble bringt meistens das Banksystem zu Einsturz. Diesesmal wird es weltweit passieren, noch verschärft durch Kredit- und Derivatenexzesse ungeahnten Ausmasses.

Wieviel Wohnfläche braucht der Mensch?

1945 gab es in Deutschland kriegsbedingt eine extreme Knappheit an Wohnfläche. Das hat sich in der Zwischenzeit mehr als ausgeglichen.

Hier die Wohnfläche pro Einwohner für einige westliche Länder:

Ende der Single-Gesellschaft:

Ein Auswuchs der modernen Gesellschaft ist die Single-Wohnkultur, wo eine Person eine eigene Wohnung oder ein Haus bewohnt, oft mit über 100m2. Besonders in den Städten sind ein Grossteil der Haushalte Single-Haushalte, nur von einer Person bewohnt. Das ist absoluter Luxus, wenn man es etwa mit China vergleicht.

Das Bild unten zeigt einen Wohnblock in der chinesischen Stadt YiChang (dort wo das Three Gorges Kraftwerk gebaut wird, selbst aufgenommen). Die Leute wohnen in kleinen "Waben" und müssen ihre Balkone als Platznot als Lagerstätten benützen. Es gibt in China noch viel schlimmere Beispiele.

Bisher wird speziell in Deutschland die Single-Wohnform sogar noch vom Staat unterstützt, indem etwa bei Hartz-IV Arbeitslosen die Wohnung bezahlt wird. Stellen Sie sich vor, das Einkommen sinkt real auf 1/3, dafür steigen die Betriebskosten um das Doppelte, verursacht durch höhere Energiekosten. Die Leute werden gezwungen werden, zusammenzuziehen. Das schafft eine Menge freien Wohnraum.

Good Bye Suburbia:

Ein weiteres Element sind die auswuchernden Umlandgebiete um die grossen Städte (Suburbs). Diese Wohngebiete konnten nur durch niedrige Treibstoffkosten und niedrige Zinsen das heutige Ausmass erreichen. Die Erfinder von Suburbia waren natürlich die Amerikaner, aber man braucht sich nur etwa im Umland von München umzusehen. Während die Innenstädte verfallen, wuchert das Umland.

Sie können annehmen, dass sicher auf fast allen der in den letzten 15 Jahren in diesen Suburbs erworbenen Häusern eine Hypothek drauf ist.

In den USA zeigt sich heute bereits, dass die Hauspreise in den weiter entfernteren Gebieten (Exurbs) stärker sinken als sonst - wegen der höheren Treibstoffkosten. Peak Oil (der Rückgang der Ölförderung/Reserven) lässt grüssen. Die heutigen Suburbs werden wahrscheinlich zu den am meisten betroffenen Gebieten gehören, wogegen die Städte und das flache Land besser abschneiden werden.

Ferienwohnungen:

In manchen Ländern wie Spanien werden alle Strände mit Ferienwohnungen zugebaut. Die Käufer dieser Wohnungen sind meist Deutsche oder Briten. Diese Völker scheinen einen Hang zu Immobilien zu haben. Warum tut man sich das an? Eine Wohnung in einem fernen Land zu kaufen, wo man nur einige Wochen pro Jahr ist und pro Strecke mehrere Stunden fliegen muss. Ist es Besitzgier? Was ist, wenn das eigene Einkommen schmilzt und die Flugkosten wegen des Kerosinpreises explodieren. Man sollte nicht vergessen, dass Fliegen derzeit deshalb so billig ist, weil die niedrigen Zinsen die Finanzierung der Flugzeugflotten subventionieren und viele kleinere Flughäfen (der Staat) verschiedene Low Cost Carrier subventionieren.

Chris Laird prophezeiht in seinem Prudent Squirrel Newsletter#57 für die USA, dass am Tiefpunkt der Krise ein Haus um 2 Unzen Gold zu bekommen sein wird. Die vielen Ferienwohnungen in Spanien werden dann um noch weniger zu bekommen sein. Wenn sie nicht schon total von Unkraut überwuchert sind.

Überalterung:

Ein weiterer Faktor ist die Überalterung der europäischen Bevölkerung und die damit zusammenhängende Schrumpfung der Bevölkerungszahlen. Das wird weitere Wohn-Immobilien freimachen.

Kein "sicheres" Investment:

Man kann sicher gute Geschäfte machen, wenn man Wohnungen und Häuser in der Krise kauft und vermietet. Voraussetzung ist, dass man wirklich billig einkauft und die Umgebung in Zukunft Arbeitsplätze haben wird. Jedoch sollte man sich im klaren sein, dass für die nächsten Jahrzehnte ein Überangebot an Wohnungen und Häusern bestehen wird, das die Mieten drückt.

Allein die oben aufgezählten Faktoren zeigen, dass die heutigen Preise für Wohnimmobilien für einige Jahrzehnte nicht mehr erreicht werden. Manche Gebiete werden nie wieder "hochkommen".

Uboot Hotel

Noch eine weitere Kategorie von Immobilie gibt es heute bereits überreichlich: Hotels. Es ist bekannte Tatsache, dass in deutschen Städten die Zimmerpreise für 4 und 5-Stern Hotels im internationalen Vergleich recht niedrig sind. Warum? Man hat gebaut, weil die Zinsen niedrig waren.

In Österreichs Feriengebieten sind über 50% der Hotels bereits "unter Wasser", d.h. die Kredite darauf sind höher als der Wert. Trotzdem finanzieren die Banken weitere "Verbesserungen" wie Wellness-Landschaften für 5 Mio. ? das Stück. Man will offenbar das versenkte Geld noch nicht abschreiben.

Mit der Krise wird der Tourismus überall dramatisch einbrechen. Ich erwarte, dass Einbrüche auf 25% in der Depression kommen werden. Längerfristig wird sich die Branche wahrscheinlich auf 50...60% des heutigen Umfangs reduzieren. Grund: nur mehr viel weniger Leute werden sich Urlaubsreisen leisten können, wenn die Kreditbubble und die heutige Überbewertung der westlichen Währungen weg sind.

In der Depression in den USA ab 1929 ist etwa der Tourismus nach Florida dermassen stark eingebrochen, dass man vor Hunger die "Mägen knurren und die Zähne knirschen" hörte - bis New York.

Die Hotels werden sich noch weiter "unter Wasser" bewegen, bis die Banken sie geradezu verschenken werden. Auch hier ist keine kurzfristige Erholung zu sehen, da der heutige Bestand viel zu gross ist. Urlaubsreisen kommen aus dem verbliebenen (frei verfügbaren) Rest des Einkommens nach allen essentiellen Ausgaben. Dieser Rest wird für die Masse gering sein. Man sieht gerade in den USA, wie diese Ausgaben einbrechen - auch für Restaurants!

Shopping Malls und Büros

Die ganze westliche Welt ist "overstored", d.h. es gibt zu viele Einzelhandels-Geschäfte. Einen ersten Einbruch hat es 2002 und 2003 gegeben, inzwischen wird wieder fleissig weitergebaut. In Hamburg etwa stehen derzeit mehr Baukräne als Hafenkräne.

Das Problem bei diesen Bauten ist, dass sie meist erst in der Krise fertigwerden. Durch den vorangegangen Boom steigen viele Investoren ein und die Banken geben grosszügig Kredite. Durch die lange Laufzeit der Planungs und Bauphase kommt die Fertigstellung dann oft in die Krisenzeit und die Geschäfte und Büros sind kaum mehr zu vermieten. Es kommt sehr oft vor, dass erst der 2. oder 3. Besitzer damit Geld verdient, nachdem die früheren Besitzer pleite gegangen sind.

Rendite-Immobilien

Diese Art von Immobilie ist besonders bei deutschen Unternehmern als Altersversorgung beliebt, bringt sie doch im Normalfall laufende Mieteinnahmen. Solche Immobilien können sein: Mietwohnungen, Geschäfte, Büros.

Wenn dann noch die Möglichkeit der Steuerersparnis dazukommt, schaltet das Hirn aus. Die Legionen von "Investoren" die im ostdeutschen Immobilienboom der 1990er Jahre eingestiegen sind, haben sich in der Mehrzahl mindestens eine blutige Nase geholt. Viele von denen sind inzwischen in Konkurs gegangen. Diese "Investments" wurden natürlich auf Kredit eingegangen, ohne zu überlegen. Wirklich verdient haben natürlich nur die Bauträger und Vermittler, die die Folgerisiken nicht tragen mussten. Das sollte eine Warnung sein.

Auch hier gilt natürlich, dass es ein Überangebot von Immobilien in diesen Bereichen geben wird und die Preise und Mieteinnahmen daher real sinken werden.

Es sollte nicht vergessen werden, dass Banken in der Krise gerne Immobilienkredite an den "Einsamen Stern aus Texas" (Lone Star) verkaufen, so ist es mit HVB-Krediten passiert. Inzwischen kauft dieser Private Equity Fond ganze notleidende Banken in Deutschland. Die angeschlossenen Verwertungsfirmen verwerten die Kreditsicherheiten mit äusserster Brutalität, wie Zeitungsberichte zeigen.

Man sollte nicht vergessen, was von 1950 bis ungefähr 2000 funktioniert hat, muss in der Zukunft nicht unbedingt funktionieren. Etwa, wenn eine Bubble platzt.

Lichtblick Agrar-Immobilien

Wenn es sich lohnt, langfristig in Immobilien zu investieren, dann nur in Agrarflächen und Landwirtschafts-Betriebe. Aber erst, wenn das Platzen der Kreditbubble die heute verschuldeten Bauern von dort vertreibt.

Irgendwann werden sich die staatlichen und privaten Bürotürme leeren. Dann werden unzählige Menschen wieder auf das Land strömen und sich dort ihren Lebensunterhalt sichern müssen. Dann müssen die Bauern nicht mehr Landarbeiter für die Ernte aus Osteuropa importieren.

Essen müssen die Menschen immer. Daher werden Lebensmittel im Preis real drastisch steigen, verursacht auch durch die wesentlich höheren Energiekosten. Überlegen Sie sich einmal, was passiert, wenn Öl nur mehr für Gold oder Industriegüter (Artikel: Öl nur mehr gegen Gold?) gekauft werden kann. Menschliche Arbeitskraft wird dann viele Teile der heute hochmechanisierten Landwirtschaft ersetzen müssen.

Das Gute: bisher verlassene Landstriche werden wieder besiedelt.

Agrar-Rohstoffe sind derzeit real auf einem 200-Jahres-Tief. Hier ist eine Menge Steigerungspotential drinnen. Wenn es nicht mehr möglich ist, Agrargüter gegen Fiat-Money (= Kredit) zu importieren, dann werden diese Preise besondern in jenen Ländern steigen, die nicht Selbstversorger sind. Ausserdem ist zu erwarten, dass der EU-Agrar-Subventionswahnsinn wegen Geldmangels wegfällt, was die Preise weiter steigen lässt und heutige Agrar-Großstrukturen zerschlägt. Die Ausgaben für Lebensmittel werden in Zukunft einen grossen Teil der persönlichen Einnahmen auffressen.

Zusammenfassung

Immobilien sind in jeder Form von wirtschaftlicher Krise mit enormen Risiken verbunden, speziell, wenn sie in einer Bubble-Phase auf Kredit erworben wurden. Ihr Wert schrumpft drastisch, wenn diese Finanzierungs-Möglichkeit wegfällt. Besonders schlimm werden jene Immobilien-Besitzer betroffen sein, die "exotische Kredite" in Fremdwährung und variablen Zinsen einsetzen.

Der "Hebel" (Leverage mit Kredit) wirkt in beide Richtungen: nach oben und auch nach unten.

Ausserdem machen sie im wahrsten Sinn der Wortes "immobil", das heisst, man sie in der Krise kaum verkaufen und dorthin ziehen, wo es noch Arbeitsplätze gibt.

Obwohl eine schuldenfreie Wohnung oder Haus eine kostengünstige Bleibe in der Krise bildet, bleibt man daran örtlich gebunden. Bei einer solchen Immobilie mit einem Kredit darauf, ist man noch mehr daran gebunden, jedoch kann sie zur tödlichen Schuldenfalle werden. Die Hauskäufer in den USA mit exotischen Hypotheken wie "Option ARM" können derzeit ein Lied davon singen. Da ist es besser, zu verkaufen, den Kredit zurückzuzahlen und zu mieten.

Ferienwohnungen auf Kredit sind derzeit purer, finanzieller Selbstmord.

Ich werde immer wieder gefragt, ob man nicht einen bestehenden Immobilienkredit durch gleichzeitigem Goldbesitz "hedgen" kann. Das kann funktionieren, muss aber nicht. Besser ist es die Immobilie zu verkaufen, den Kredit zurückzuzahlen und den Rest in Gold/Silber zu investieren, dann zu mieten. Am Tiefpunkt der Krise kann man dann seine voraussichtlich benötigten 150 Gramm Gold ausgraben, und eine neue Immobilie kaufen.

© Walter K. Eichelburg,

Gruß + Stöffen

Prognose

Profis erwarten turbulentes Aktienjahr 2007

WELT.de befragt Experten zur Entwicklung der Börse für das kommende Jahr: Der Dax könnte zwischen 5000 und 7400 Punkte schwanken. Für nachzügler bestehen noch Chancen.

Von Daniel Eckert

Analysten-Prognosen zur DAX-Entwicklung 2007

Während sich die Strategen der Investmentbanken noch mit Marktprognosen für das Jahr 2007 zurückhalten, wagen sich führende unabhängige Vermögensverwalter bereits ein wenig vor und werfen einen Blick auf den Aktienmarkt des kommenden Jahres: Leider ist die Einschätzung der Profis für die Anleger - zumindest mittelfristig - alles andere als ermutigend. Denn behalten die Geldmehrer Recht, wird die jetzige Party am Aktienmarkt bald zu Ende gehen. "Der Dax kann zwar noch ein wenig weitersteigen, aber im Großen und Ganzen hat er seine Möglichkeiten in diesem Börsen- und Gewinnzyklus wohl ausgereizt.", sagt Winfried Walter, Vermögensmanager bei Albrech & Cie. in Köln, und gibt damit die allgemeine Einschätzung wieder.

Auch Bernd Schimmer, bei der Hamburger Sparkasse (Haspa) für die Portfolio-Strategie zuständig, hält das weitere Potenzial des Aufschwungs für begrenzt. Zwar könne der Leitindex noch bis 6300 Punkte oder im Überschwang auf vielleicht 6500 Zähler steigen. Dann sei die mittelfristige Rückschlaggefahr aber umso größer. Sein Kollege Reinhard Hellmuth von der Vermögensverwaltung I.C.M. in Berlin traut der aktuellen Rallye aber immerhin zu, dass sie den deutschen Blue-Chip-Index bis auf 6700 Zähler trägt.

Doch nach dem Jahreswechsel könnte es ein mehr oder weniger böses Erwachen geben, so der Konsens der Meister-Investoren. Eckhard Jess von der Vermögensverwaltung Dahm & Jess in Kiel hält im ersten Halbjahr 2007 beim Dax einen Rückschlag bis auf 5700 Punkte für möglich. Seine Begründung: "Anfang nächsten Jahres dürften mit schwächeren Wirtschaftsdaten die Furcht vor einer kräftigen Konjunkturabschwung in den USA wieder aufleben." Das werde die Märkte eine ganze Zeit lang irritieren. Walter rechnet sogar damit, dass die Korrektur den Leitindex bis auf 5400 Punkte zurückwerfen könnte. Im Extremfall sei sogar ein "Durchrauschen" bis auf 4999 Punkte nicht auszuschließen.

Danach hängt alles davon ab, wie es mit der US-Ökonomie, der Lokomotive der Weltwirtschaft, weitergeht. Die deutliche Mehrheit der Professionellen geht davon aus, dass sich die Konjunktur jenseits des Atlantiks bereits 2008 wieder von ihrer Schwäche erholt. "Wenn die Daten im Verlauf der zweiten Jahreshälfte 2007 darauf hindeuten, dass die befürchtete Rezession ausfällt, dann könnte es mit den Aktienmärkten wieder aufwärts gehen", äußert sich Schimmer zuversichtlich. Da die Experten diesem "Goldlöckchen"-Szenario derzeit die größte Wahrscheinlichkeit beimessen, steht für sie fest: Einen möglichen Marktdurchhänger Anfang kommenden Jahres sollten langfristig agierende Investoren zum Aufbau von Positionen nutzten. Für den Fall, dass sich die Weltkonjunktur ans Drehbuch hält und übernächstes Jahr bei niedrig bleibender Inflation wieder anzieht, halten die Experten Ende 2007 einen Dax-Stand von 7000 bis 7400 Punkten für möglich.

Doch es gibt auch abweichende Meinungen: "Sollte der taumelnde Immobilienmarkt die US-Konjunktur in eine Rezession stürzen, könnten wir beim Dax auch leicht ein Niveau von 4000 Punkten erleben", warnt Joachim Paul Schäfer, Vermögensverwalter bei der PSM in München. Allerdings merkt der erfahrene Investor an, dass dies nur das Negativszenario darstelle. Vollblutinvestor Walter hält dagegen, dass die Weltwirtschaft mit jedem Jahr weniger stark von Amerika und dafür umso stärker von Asien angetrieben werde. Deshalb stehen für ihn im Falle einer Korrektur auch Aktien aus Fernost auf der Kaufliste. Dazu gehören Werte wie China Mobile oder PetroChina, die ihm aktuell für Neuengagements größeren Stils jedoch zu teuer geworden sind.

Zu den Langfrist-Favoriten gehören für die Profis europäische Standardwerte. Besonders gut gelitten sind Finanztitel, die nach allgemeiner Einschätzung historisches Potenzial haben. Schließlich hätten sie sich noch nicht vom Bärenmarkt der Jahre 2000 bis 2003 erholt. Für besonders interessant hält Jess die Versicherer Zurich Financial, Baloise sowie Münchener Rück. Hellmuth optiert für Bankwerte wie UBS oder Commerzbank.

20.10.2006

WELT.de

Frankfurt (aktiencheck.de AG) vom 18.09.2006 und mir verändert, wer aber den Originaltext lesen will, dem möchte ich dies nicht vorenthalten;

http://www.fondscheck.de/artikel/analysen-Branchen-1370322.html

In den letzten Jahren kannte der Rohölpreis nur eine Richtung: Aufwärts, so die Analysten der Helaba.

Ausgehend von einem Tiefpunkt von knapp 10 US-Dollar pro Barrel zur Jahreswende 1998/99 sei der Rohölpreis bis zum August dieses Jahres auf fast 80 US-Dollar gestiegen. Vielerorts sei die Ära der Rohstoffe ausgerufen und ein fortgesetzter Anstieg prognostiziert worden. Dies habe sich mit dem Rückgang des Rohölpreises bis auf fast 60 US-Dollar pro Barrel in den letzten Wochen geändert und die Frage nach den Gründen und Auswirkungen bewege die Märkte.

Zweifelsohne habe der starke Anstieg spekulative Elemente beinhaltet und genau diese scheinen sich im Moment zu verflüchtigen. Die Hurrikan-Saison sei bislang ohne nennenswerte Beeinträchtigungen geblieben, und auch die politischen Belastungen aus dem Nahen Osten würden sich in Grenzen halten. In Anbetracht der gefüllten Lager sei eine Entwicklung in Richtung des fundamental gerechtfertigen Preises (50 bis 60 US-Dollar) somit keine wirkliche Überraschung, auch wenn die Geschwindigkeit sicherlich außergewöhnlich sei.

Sogar so außergewöhnlich, dass ohne Probleme alle sich gezeigten Widerstände ohne Probleme durchbrochen worden sind. Doch was mich aufhorchen lässt, ist die Tatsache, dass diese scheinbaren Spekulanten alle auf einmal ausgestiegen sind. Der überwiegende Einstieg, so scheint es, kam wegen dem Nah-Ostkonflikt. Wenn man sich jedoch die zeitliche Spannung des Israel - Hammaskrieges anschaut, wird man feststellen, dass der Ölpreis zu diesem Zeitpunkt teilweise bereits über 70USD notierte. Das lässt den logischen Schluss zu, dass die dann eingetretenen Spekulanten den Preis lediglich auf diese Marke zurückwerfen könnten. Doch was ist passiert; der Preis fiel viel extremer. Die Begründungen vom Markt sind meines Erachtens nahezu lächerlich und an den Haaren herbei gezogen.

Zum einen wird der "Wohlmögliche Konflikt mit dem Iran friedlich gelöst". Das ich nicht lache, es hat sich NICHTS geändert, der Iran strebt nach wie vor nach der nuklearen Vernichtungswaffe (bzw. "friedlichen Nutzung der Atomkraft").

Zum anderen rückte anscheinend die konjunkturelle Abschwächung der Wirtschaft (vorallem aus den USA) in den Fokus. Diese Begründung ist ebenfalls sehr sehr konfus, da diese Tatsache ebenfalls schon vor dem Absturz bekannt war. Ich bin mir dessen Bewusst, dass die Märkte erst zu einem bestimmten Zeitpunkt bestimmte Rahmenbedingungen einpreisen, doch wieso ausgerechnet ebenfalls zu diesem Zeitpunkt. Alles passt zu gut zusammen, und so kommt für mich nur der Schluss zu, dass (habe dies ebenfalls GLAUBE ich von AntiLemming im Forum gelesen) Bush seinen wirtschaftlichen Freunden gesagt haben muss, dass sie den Ölpreis runter drücken sollen, sodass erneute Euphorie auf den Märkten entstehen kann. Doch nicht nur Bush hat Interesse an einem niedrigen Ölpreis, auch u.a. (Hedge-) Fonds, die evt. die daraus entstandenen neuen Cashbestände in den Aktienmarkt investiert haben. Wie auch immer, es ist klar dass der jetzt bestehende Ölpreis nicht von Dauer sein kann (auch wenn sich die Weltwirtschaft in einer Rezession befinden sollte) und daraus resultierend die derzeitige Euphorie manch eines Marktteilnehmers mittelfristig zu Nichte gemacht wird. Das ist meine ganz persönliche Meinung zu dem Ölpreis (Lagerbestände in dieser Ansicht außer acht gelassen) So, jetzt weiter zu der etwas anderen Ansicht (als Denkansatz, spiegelt nicht 100%tig meine persönliche Meinung wieder):

Eigentlich sei die Wirkungsrichtung einer Ölpreisänderung ganz einfach: Ceteris paribus führe ein Rohölpreisanstieg zu Einbußen beim Wachstum und zu einem Anstieg der Inflation. Umgekehrt sei c.p. bei einem Rückgang des Rohölpreises von Wachstumsimpulsen und Entlastungen auf der Inflationsseite auszugehen. Dass diese theoretischen Überlegungen nicht eins zu eins auf die Realität zu übertragen seien, zeige die Entwicklung sowohl des weltweiten Wachstums als auch der Inflation in der Zeit von 1999 bis heute. Andere Faktoren hätten den Rohölpreiseinfluss überlagern können: So sei der Rohölpreisanstieg der letzten Jahre nicht auf einen Angebotsschock im klassischen Sinne zurückzuführen gewesen, sondern vielmehr das Ergebnis einer starken Nachfrageausweitung. Der Globalisierungstrend habe gleichzeitig den Überwälzungsspielraum eingedämmt, so dass Inflation bis vor Kurzem kein Thema gewesen sei. Allerdings hätten sich die Rahmenbedingungen nunmehr etwas geändert.

So sorge die Beschleunigung der Lohnstückkosten in den USA für Unbehagen unter den Mitgliedern der US-Notenbank. Die erfolgten Aufwärtskorrekturen der Löhne und Gehälter, die sich auch im Trend (ohne einmalige Bonuszahlungen) bestätigen würden, würden zusammen mit der nachlassenden Produktivität ein erhebliches Inflationspotenzial bergen. Dieser Inflationsdruck werde auf mittlere Sicht weiter Bestand haben, selbst wenn in den kommenden Monaten die Gesamtinflation von der nachlassenden Ölpreisentwicklung profitieren werde. Solange die Kapazitäten ausgelastet und der Arbeitsmarkt vergleichsweise eng sei, werde auch der Inflationsdruck weiter zunehmen. Den US-Unternehmen sei es in diesem Jahr auch gelungen, einen Teil des Preisdrucks an die Realwirtschaft weiterzugeben. Ansonsten könnten die US-Unternehmen keine Rekordgewinne bei gleichzeitig steigenden Lohneinkommen vermelden.

Der Rückgang des Rohölpreises werde somit insbesondere in den USA den aufwärtsgerichteten Inflationstrend nicht umkehren können. Vielmehr erhöhe dieser Rückgang sogar den Inflationsdruck in den USA, während gleichzeitig das Wachstum angekurbelt werde:

Im zweiten Quartal sei der Konsum in den USA mit annualisiert 2,6% - insbesondere bedingt durch den starken Anstieg der Benzinpreise - relativ schwach ausgefallen. Mit dem Rückgang des Rohölpreises sei in den letzten Wochen auch ein Preisverfall beim Benzin einhergegangen, so dass die reale Kaufkraft einen Schub erhalte. Mit einem Anteil von knapp 4% am verfügbaren Einkommen würden die Benzinausgaben eine nicht unbedeutende Rolle spielen. Wenn die US-Haushalte mit der üblichen zeitlichen Verzögerung den Benzinpreisrückgang als nachhaltig realisieren würden, sei die Konsumprognose der Analysten für das 4. Quartal von 3% (annualisiert) als zu konservativ einzustufen. Raten von bis zu 4% seien dann realistischer. Bei weiterhin ausgelasteten Kapazitäten und einem engen Arbeitsmarkt werde dann c.p. auch noch der Preisüberwälzungsspielraum der Unternehmen erhöht.

Die sogenannte klassische Nachfrageinflation könnte also bedingen, dass es trotz des starken Rohölpreisverfalls der letzten Wochen nicht zu einem Rückgang der Inflationsraten in den USA kommen werde. Allerdings werde der Nachfrageschub das Wachstum stimulieren, so dass zumindest diese Daumenregel weiterhin Gültigkeit behalte. (18.09.2006/ac/a/m)

Nun sind Hedgefonds massiv long in Aktien (ihre Position in SP-500-Futures - long - ist auf einem Zehnjahreshoch). Dies ist freilich etwas kurzsichtig (bzw. nur ein schneller Momentum-Zock). Denn im Aktienmarkt ist zurzeit immer noch eine Zins-SENKUNG eingepreist. Wenn sich dort ebenfalls die Erkenntnis durchsetzt, dass die Zinsen STEIGEN werden (evtl. kommt das bei der Fed-Sitzung diese Woche rüber), dürfte sich die Euphorie bald legen.

Es ist ein Irrtum zu glauben, Hedgefonds seien "smart money" und lägen immer richtig. Sie haben nur dank ihrer Hebelkäufe eine hohe "Momentum-Macht", die Kurse bewegt. Den COT-Daten zufolge liegen Hedgefonds mittelfristig sogar fast immer falsch - ein Grund für ihre relative Underperformance, die wiederum ihre Performance-Gier steigert (sie schießen auf alles, was sich bewegt, egal ob dass fundamental Sinn mach - so wie jetzt bei Aktien).

Wie wenig erfolgreich diese Strategie MITTELFRISTIG ist, zeigte sich zuletzt beim Dollar, den sie im Mai vergeblich durch die 1,30 zu pushen versuchten (siehe mein Dollar-long-Thread und die dort veröffentlichten COT-Daten). Beim Öl konnte ihr Gepushe im Sommer auch nicht den Preisverfall aufhalten (auch beim Öl waren die Commercials laut COT-Daten im Sommer SHORT, die Hedgefonds LONG).

Momentan werden die Märkte von nackter Gier nach oben getrieben, der DOW erreichte ein neues Rekordhoch bei 12120. Hinzu kommt, dass große Normalo-Fonds massiv auf Big Caps (wie Wal-Mart) setzen, um ihre Performance-Verluste, die sie mit Energie-Werten im Sommer gemacht hatten, auszugleichen. Da ist aber nicht Vernunft am Werke, sondern nackte Performance-Angst, da sich die großen Normalo-Fonds am SP-500 messen lassen müssen. Die schnellen Zocks der Hedgefond treiben die Normalo-Fonds daher derzeit in Panik-KÄUFE.

Fakt ist andererseits, dass das US-Wirtschaftswachstum nach aktueller Konsenserwartung im 3. Quartal nur noch 2 % betragen soll (# 1117); HSBC geht sogar von nur noch 1,2 % aus. Das ist schon hart an der unteren Grenze der "sanften Landung" bzw. des "Goldlöckchen-Szenarios".

Fed Rate-Hike Odds Up; Cuts Not in the Picture

By Tony Crescenzi

10/23/2006 11:36 AM EDT

I mentioned earlier that one of the key reasons for weakness in the bond market is its continued removal of future rate-cut expectations. In its place, the bond market is pricing itself for the possibility of an interest rate hike as the Fed's next move.

Today, the bond market is priced for 12% odds of a hike at the Jan. 31 FOMC meeting, up from 6% on Friday. In early September, the market was priced for a 50% chance of a cut. The market is priced for 4% odds of a hike at the March 21 FOMC meeting, a change from Friday when the market was priced for 8% odds of a cut.

For all of 2007, the market is now priced for just one quarter-point rate cut and for fractional odds of a second, beginning in the second half of the year. This is a big change from a few weeks ago when the market was priced for the likelihood of roughly three rate cuts in 2007.

mfg J.B.

Der Bund Future fällt im übrigen rapide seit ein paar Wochen und ratet mal welcher Wert im Dax unisono in "Leichenstarre" verfallen ist.