Der Antizykliker-Thread

Wenn die Bullenquote um 18% sinkt und die Bärenqoute nur um 4% steigt, dann kippt das Angebots- und Nachfragespiel, was den Preis bestimmt, nunmal nicht ins Verkaufsextrem.

Denn die 14% "neue" Neutrale fallen nur als "Nachfrager" weg aber treten noch nicht als "Anbieter/Verkäufer" auf.

Also alles durchaus logisch erklärbar unter dem Blickwinkel der Wahrscheinlichkeitsprognose und bestimmt nicht verrückt.

Mal abgesehen, dass vermutlich die absolute Zahl der Marktteilnehmer/Befragten eh variiert bei den wöchentlichen Prozentangaben.

Optionen

Bären sollten trotz chronischen Pessimismus erkennen, dass neben der alternden Wallstreet längst neue potente Gorillas herangewachsen sind.

Ok, ok, trotz allem wird natürlich weiter zum schwächelndem Dow geschielt und versucht, jeden Rülpser nachzuäffen.

Das hat aktuell auch sein Gutes, es hielt viel Puplikum von Aktien fern- und jeder Aussenstehende kommt nur als Käufer in Frage- nicht als Verkäufer.

Die Hausse nährt die Hausse- bis der letzte Zweifler überzeugt ist....

Optionen

Dann haben die Chinesen einfach so mal ihre Muskeln gezeigt und Amiland wurde noch kleiner...

Japan entwickelt sich vom ungeliebten Kind zum Börsenliebling. Während die mittelfristige Stimmung für europäische Aktien leicht abfällt, kann der Wert für den

japanischen Aktienmarkt abermals zulegen.

Branchensentiment:

Hartnäckig hält sich die Abneigung gegenüber den Finanzwerten. Nun gesellen sich auch noch die Telekomwerte dazu. Doch das scheint übertrieben…

Renten:

Die Unterstützungsmarken haben nicht gehalten. Die Angst ist damit groß, dass noch mehr Druck am Bondmarkt aufkommt. Ist diese Angst gerechtfertigt?

FX und Commodities:

Beim Goldpreis entweicht langsam heiße Luft. Auch wenn sich das mittelfristige entiment weiter hält, so verbleibt dem Goldpreis nicht allzu viel Irrtums-Marge.

Das Welt-BIP lag 2009 bei ca. 58 Billionen Dollar und auf

Nordamerika (USA+Kanada), EU und Japan entfallen ca. 37 Billionen $ also

ca. 64% des Welt-BIP.

Das Brasilien am Nabel von Nordamerika hängt genauso wie Rußland an der EU ist dann nur noch eine Randnotiz.

Bleiben also China und Indien mit einem BIP von ca. 6,1 also etwas über 10% des Welt-BIP die im Nachrezessionsjahr richtig Gummi gegeben haben.

Soviel zum suchen und finden der Welt-BIP-Lokomotiven.

Rechts:

NYSE,NASDAQ+ Kanada machen ca. 32.000 MRD Dollar Umsatz in 2009,

Europa etwa 8.000 MRD und Japan 3.700 MRD.

Bleiben für den Rest der Börsenwelt noch ca. 14 - 15.000 MRD an Umsatz oder

ca.25%.

So Lehna, ich hoffe mal du hast jetzt eine ungefähre Vorstellung "WER" Weltwirtschaft ist und "WESSEN" Börsenrülpser sich gehör verschaffen weltweit und wer eben nicht

Weltwirtschaft ist und wessen Rülpser auch niemanden jucken.

Im übrigen hat das BIP-Wachstum weder Indien noch China vor dem Börsenabsturz bewahrt als gerülpst wurde und auch die Relevanz solcher Dorfsäue wie Griechenland oder Irland sollte doch eigentlich klar sein.

Optionen

Angehängte Grafik:

unbenannt.png (verkleinert auf 49%)

unbenannt.png (verkleinert auf 49%)

Doch die Börse richtet sich weniger nach absoluten Zahlen, sondern nach Ableitungen, also Veränderungen, Tendenzen. Vielleicht sogar nach der zweiten Ableitung – also der Geschwindigkeit der Veränderung.

Amerika wird zukünftig eher geringe Wachstumsraten haben – vielleicht nur eine Stagnation und die Musik spielt eben wo anders…

Und dem folgend sehe ich keinen Grund lehna ein „Witzig“ zu geben

Aus http://www.faz.net/s/...5AB3D0D26F4A5DF770~ATpl~Ecommon~Scontent.html :

Aus Deutschland und Frankreich war zuvor die Forderung laut geworden, Irland müsse für die Hilfe die Steuersätze erhöhen, weil diese viele Investoren aus anderen EU-Staaten nach Irland gelenkt hätten.

Verstehe nicht was die Behauptung/Aussage belegen soll.

"....Amerika wird zukünftig eher geringe Wachstumsraten haben – vielleicht nur eine Stagnation...."

Ich weiß nichtmal ob es überhaupt Wachstumsraten in USA geben wird geschweige denn wieviel.

Das große vollentwickelte Wirtschafträume prozentual eher langsamer wachsen als

ne "Goldgräberregion" ist nun keine neue Erkenntnis.

".....die Musik spielt eben wo anders…"

Deine Argumente sind genauso einleuchtend wie die von lehna.

PS: Korrelation von Wachstum und Kursentwicklung

BIP -7,9% in Rußland 2009 und RTX +100%

BIP +8,74% in China 2009 und HSI +50%

Optionen

Helft Irland, um uns zu helfen - also den Banken

Die Finanzkrise ist wieder dort angekommen, wo sie einmal anfing: bei den Banken. Und die sind frecher geworden. Bedurfte es einst noch der Lehman-Pleite, um zu beweisen, dass Steuergeld für ihre Rettung notwendig ist, sollen mögliche Krisen jetzt schon vorbeugend von den Steuerzahlern der EU abgewendet werden. Damit die Banken nicht für das haften müssen, wofür sie eigentlich üppige Zinsen kassieren: für das Risiko, dass der Ernstfall eintritt und ein Schuldner nicht zahlen kann.

Es gibt Banker, die das sogar offen zugeben. Lutz Raettig, Aufsichtsratschef von Morgan Stanley Deutschland und Sprecher der Frankfurter Banken, sagt: „Die Forderungen der deutschen Banken an Irland sind wichtig genug, um dem Land zu helfen.“ Er spricht damit aus, was die anderen denken: Helft Irland, um uns zu helfen.

Die Gewinner dieses Spiels sind zuallererst die Gläubigerbanken. Sie haben sich schön aus der Affäre gezogen – und können Sätze sagen wie Martin Blessing, Vorstandsvorsitzender der Commerzbank. „Aus der Banken- und Wirtschaftskrise ist jetzt eine Krise der Staatsschulden geworden.“ Übersetzt: Am Anfang waren wir schuld, jetzt aber die anderen. Das mag für Griechenland stimmen. Für Irland stimmt es nicht: Dort gibt es eine massive Bankenkrise.

Der Kern der dahinter steckt

Und schon wieder wittern die deutschen Banken den großen Reibach. Wenn nämlich die EU an Irland Geld vergibt, wird es sicherer, in ganz Europa anzulegen – und die Banken machen wieder mehr Geschäft. Derzeit lassen sie das Geld vor allem in Deutschland, Ifo-Chef Sinn nennt das einen „Anlagenotstand“ und ist sicher: „Die Banken wollen, dass dieser Notstand beseitigt wird und sie das deutsche Spargeld wieder fröhlich in die Welt hinaustragen können. Und dafür soll am besten auch noch der deutsche Steuerzahler bürgen.“ EU-Hilfen für Irland brächten für die Banken also einen doppelten Gewinn. Sie schonen die Bilanzen vor Kreditverlusten und eröffnen neues Geschäft.

Verleichen Sie mit http://www.faz.net/s/...D08B8B8E3219EC84B7~ATpl~Ecommon~Scontent.html

- Die Bullenquote hat stark abgenommen, gleichzeitig fallen die Kurse nicht, sondern steigen.

- Die Presse wird zunehmend optimistischer, die 2011 Schätzungen liegen sehr hoch.

- Die Daytrader im QV werden zunehmend bullischer, gefühlt ist der QV nun eher bullisch als bärisch.

Alles in allem könnte man nun, getreu dem Grundsatz: "Die ausgebomten Bären sind anschließend die fanatischsten Bullen", annehmen, wir starten nun die Kaufpanik, in der die letzten Bären/Neutralen schmeißen und "Gehirn ausschalten und long gehen". Kommt dieser Spruch (er ist bereits gefallen), kann es nochmal deutlich höher gehen, aber natürlich nicht nachhaltig. Denn auch die Börse unterliegt Naturgesetzen, die durch das Sentiment nicht ausser Kraft gesetzt werden können.

Im letzten Drittel einer Rally gibt es oft am meisten zu verdienen, vorausgesetzt, man kann sich von der allgemeinen Euphorie mental befreien. Es ist wie immer sehr schwer, gegen den Strom zuschwimmen, trotzdem muss es versucht werden. Zumindest wir Antizykliker sollten das tun. Und da ich im QV mittlerweile als Unsymphat hoch drei gehandelt werde, hab zumindest ich keinerlei Schwierigkeiten damit. ;-)

Grund ist die angeschlagene technische Verfassung des Marktes sowie das explosive Sentiment. Gerade das Sentiment hat sich heute wieder gezeigt: Die Bullenquote ging letzte Woche stark nach unten und prompt wurde die an sich positive Irland-nachricht VERkauft - statt wie in einer gesunden Rally zu erwarten - GEkauft. Es steckt also der Wurm in der Rally. Was das HS betrifft möchte ich da nicht in die Tiefe gehen. Tatsache ist, dass meine Entscheidung auch hiervon nicht unwesentlich beeinflusst war, die Entscheidung also von hauptsächlich rationalen Argumenten abhing.

Meine Strategie sieht einen Wechsel zwischen Long und Flat vor. Damit verbietet sich Short. Ein Neueinstieg in den Markt kommt erst nach eine Konso in Frage, auch wenn die auf höherem Niveau stattfinden sollte. Ich rechne nicht mehr dieses Jahr damit, folglich schließe ich nun die Bücher für 2010.

Das Musterdepot war ein Volltreffer mit 22% Plus in 5 Wochen. Die Zielrendite liegt ja bei 25% p.a., damit kann man zufrieden sein. Noch mehr Prozente rauszuholen wäre vielleicht möglich, aber das Risiko wird mir zu groß.

in welche Phase lässt sich diese Aussage zuordnen?

Diesen Satz z.B.:

"Im letzten Drittel einer Rally gibt es oft am meisten zu verdienen, vorausgesetzt, man kann sich von der allgemeinen Euphorie mental befreien."

interpretiere ich als das Kostolany-Ei, in der Die Euphorie keine Grenzen mehr kennt, alles gekauft wird und somit das Fundament für den Bärenmarkt gelegt wird.

Nun bin ich aus deien vorherigern Postings ausgegangen, dass du eine längere Hausse erwartest. Sprich 4-5 Jahre!?

Lässt sich somit herleiten, dass du jede der drei Phasen in drei Phasen unterteilst?

Sprich, dass wir momentan im letzten drittel der zweiten Phase angelangt sind?

Die letzte Phase, in der alles gekauft wird, mit deren drei Unterphasen uns noch bevorsteht?

Danke für deine Postings und Antworten und Gratulation für die Depot-Zielerreichung!

Gruß

Doch jede Hausse ist von Rallys und Konsolidierungen geprägt. Hier im Thread diskutiere ich ausschließlich meine mittelfristige Strategie, die ich mit dem anderen Part des Depots fahre. Hier lohnt es sich ME, jetzt flat zu gehen. Short verbietet sich jedoch, weil der Druck nach oben bei anziehender Konjunktur immer größer als nach unten ist.

Jede Bewegung auf jeder Zeitebene ist in mehrere Phasen unterteilt, siehe unten. Das Problem ist, dass diese Phasen nicht immer leicht zu erkennen sind. Z.B. ist die Euphorie in einer Zwischenrally der Endephase einer Hausse stets größer als die Euphorie in der Anfangsphase einer Hausse. Bei erster sind vielleicht 80% bullisch, bei letzterer genügen schon 50%, um das Zwischentop einzuleiten. Man kann beides Euphorie nennen, muss es aber nicht.

Standortbestimmung: Zur Zeit befinden wir uns übergeordnet in der Phase Relief/Optimism (Befreiung/Optimismus). Die Anleger beginnen sich vom Krisengedanken frei zu machen, 2011 wird durchaus positiv gesehen. Damit befinden wir uns Ende des 1. Drittels der übergeordneten Hausse, am Übergang zum Mittelteil: Der technische Rebound 2009 ist gelaufen, die Konjunktur beginnt langsam zu erblühen und die aktuelle Rally ist die erste fundamental halbwegs unterfütterte seit 4 Jahren.

Fazit: Es ist noch lange nicht Schluss. Wer Zeit hat kann jederzeit long gehen. Aber ungehebelt, denn mit Schwankungen ist zu rechnen.

Angehängte Grafik:

chart.gif

chart.gif

Mit dieser Denke bin ich auch aus dem Markt raus - das Jahr war gut. ;-)))

Optionen

In diesem Sinne auch dir eine besinnliche (Vor)Weihnachtszeit. ;-)

http://www.sueddeutsche.de/politik/...ng-auf-nordkoreanisch-1.1027257

So zynisch das klingt: Business as usual auf der Halbinsel...

Die DAX-ETFs bleiben übrigens drin, komme was wolle, siehe #915.

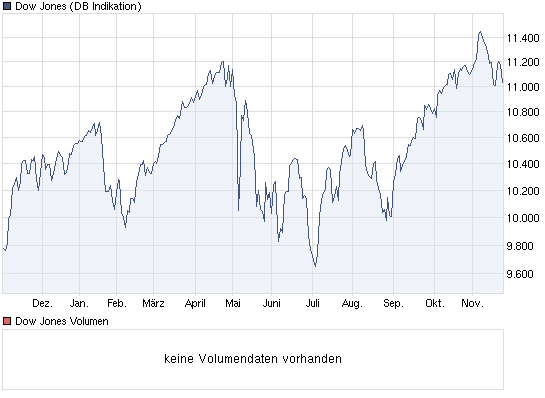

Der Ausstieg gestern zu Dax 6840 und Mdax 9400 war aus heutiger Sicht nahezu optimal getimed. Mein Dank geht an das HS, das den Absturz heute quasi vorausgeahnt hat. Ich bin immer wieder über die Weisheit der technischen Analyse erstaunt; warum es funktioniert weiß ich nicht, nur dass es funzt ist klar wie Kloßbrühe.

;-)

PS: Sollte es wider Erwarten weiter hochgehen wird mich das System von unüberlegten Handlungen abhalten. Es muss erst eine deutliche Korrektur sehen, bevor es wieder long geht.

Angehängte Grafik:

chart_year_dowjonesindustrialaverage.png (verkleinert auf 93%)

chart_year_dowjonesindustrialaverage.png (verkleinert auf 93%)

Gruß, trailer

Mit dem Gedanken, raus zu gehen, ging ich schon seit einer Woche schwanger, weil das HS schon Anfang letzter Woche sowas angedeutet hat. Nagelprobe war gestern, da hätte der Markt durchstarten müssen, um das Blatt noch zu wenden. Das ist nicht geschehen und ich hab stundenlang überlegt was ich mache: Bauchgefühl (= strong long bleiben) oder Verstand (=auf's HS hören und raus). Ich hab mich (nach Rücksprache mit meiner Frau ;-) gehen die Gier und für die Vernunft entschieden und das ist vermutlich auch gut so...

... und sicher auch sinnvoll, um ein entspanntes Weihnachtsfest zu feiern... ;-)

Ich fand überhaupt, dass 2010 ein sehr entspanntes Börsenjahr war ... fast haben mir die "Kicks" der Vorjahre gefehlt, denn sein Börsengeld stressfrei zu verdienen, muss doch unredlich sein. ;-)))

Optionen

Ich bleibe jedenfalls dabei (mit evt. Nachkäufen im Dip) und hoffe auf die Jahresendrally. :)

Hoffen wir, dass 2011 trendiger wird, dann stimmts auch mit der Rendite.

Anderen Regionen war dies nicht immer vergönnt. ;-)

Optionen

Naja, Schwamm drüber, die Jahresrendite unterm Strich ist dank der letzten Rally zufrieden stellend. Hätte aber wesentlich besser sein können...

;-)

PS: Was meinst du mit anderen Regionen? Andere Assets? Lief doch alles parallel, bis auf Bonds, oder?